BTC/HKD+0.35%

BTC/HKD+0.35% ETH/HKD-0.04%

ETH/HKD-0.04% LTC/HKD+0.53%

LTC/HKD+0.53% DOT/HKD+3.5%

DOT/HKD+3.5% ADA/HKD-1.26%

ADA/HKD-1.26% SOL/HKD+1.2%

SOL/HKD+1.2% XRP/HKD-0.54%

XRP/HKD-0.54% DOGE/US+1.43%

DOGE/US+1.43%比特幣為其貨幣供應的可預測性和稀缺性提供了強有力的保證,我在這里寫了一篇關于它如何工作的詳細技術解釋文章:

https://blog.lopp.net/how-is-the-21-million-bitcoin-cap-defined-and-enforced/

我認為,這種稀缺性是比特幣的關鍵屬性和基本價值驅動因素之一,這一點沒有爭議。如果違反了這個屬性,我們就有大麻煩了。那么……我們有這個問題嗎?

這條推文讓很多人感到困惑,可能是因為它有多種層次與解釋。

比特幣經常被吹捧為一種“價值儲存”,但這種價值是如何累積的呢?它與任何其他資產沒有什么不同。為了使價格/匯率上漲,價值必須從其他資產流入這個新資產。價值因需求而流動,匯率因可用供應而調整。“可用供應”是指市場上實際可購買的數量,而不是現有的總量。這就是市場看不見的手如何作用于可用信息,影響資產價格的發現。

圖片來源:由無界版圖AI工具生成

Celsius錢包里價值6400萬美元的加密貨幣發生移動:金色財經報道,在美國破產法院決定允許Celsius從本月開始出售比特幣和以太坊之后,Celsius Network的山寨幣資產一直在移動。

Arkham Intelligence的區塊鏈數據顯示,該公司在周四下午的多筆交易中,Celsius將至少6400萬美元的加密貨幣從該公司的“Fireblocks Custody”錢包轉移到了一個標有“Celsius Network: OTC”的錢包中。

最大的交易是Chainlink的LINK代幣1930萬美元,Polygon的MATIC代幣1470萬美元,AAVE 750萬美元和SNX 610萬美元。其他值得注意的轉移代幣包括UNI,BNB和1INCH。[2023/7/14 10:54:06]

問題是市場上有多種形式的假比特幣,當想要購買真比特幣的人最終購買了假比特幣時,其價值并沒有被真正的比特幣系統積累和存儲。價格發現的過程因此被破壞了!

比特幣仿冒品

回到2017年的分叉戰爭期間,“假比特幣”的最大隱患實際上是其他加密代幣,你可以稱其為“分叉幣”。

消息人士:美國眾議院多數黨黨鞭埃默告訴共和黨人,債務上限協議仍未達成:金色財經報道,CNN引述消息人士:美國眾議院多數黨黨鞭埃默告訴共和黨人,債務上限協議仍未達成。[2023/5/27 9:45:28]

長期以來,比特幣批評者一直認為BTC并不稀缺,因為任何人發行無限數量類似代幣的成本幾乎為零。這種說法有一定的道理,但僅限于它們各自的市場。顯然,分叉幣是不兼容的協議,任何運行比特幣節點的人都會拒絕它們。

在分叉戰爭的最初幾年,存在大量的欺騙和不正當營銷,分叉者將他們的資產吹噓為“真正的比特幣”,很多人被騙購買了這些分叉幣,從而轉移了一些從真正的比特幣中積累的價值。這一度令人擔憂,因為分叉幣的總市值曾一度接近比特幣的40%。截至2022年11月,所有分叉幣的總價值已縮減至不到比特幣價值的1%。這種危險似乎已經過去了。

但如果我告訴你,比特幣的價值正以更具有欺騙性和顛覆性的方式被操縱呢?

那就是…紙比特幣。其中最直接的形式是簡單的欠條,這種技術已被機構采用了數百年。

比特幣IOU

不幸的是,當前crypto市場的現實是,絕大多數用戶都是通過中心化交易所進入的。他們通過使用傳統銀行將法定貨幣發送到交易所,然后下單購買BTC。但是當該訂單由交易所的交易引擎執行時會發生什么?更新私人數據庫中的條目,從而給交易所用戶一個與他們購買的BTC數量相對應的IOU借據。

Euro Tether(EUR?)和Tether Gold(XAU?)上線加密交易所BitMart:5月1日消息,Tether 發文稱,Euro Tether(EUR?)和 Tether Gold(XAU?)上線加密交易所 BitMart。BitMart 用戶現可購買與歐元掛鉤的穩定幣 EUR? 與代表黃金所有權的穩定幣 XAU?。[2023/5/1 14:37:27]

這個IOU借據不具備比特幣的任何屬性。它只是一種讓IOU所有者接觸BTC匯率的金融工具。IOU所有者甚至不可能獨立驗證交易所是否為他們預留了相應數量的真實BTC。當然,交易所可以提供儲備金證明,但這些仍然依賴于受信的第三方審計師。

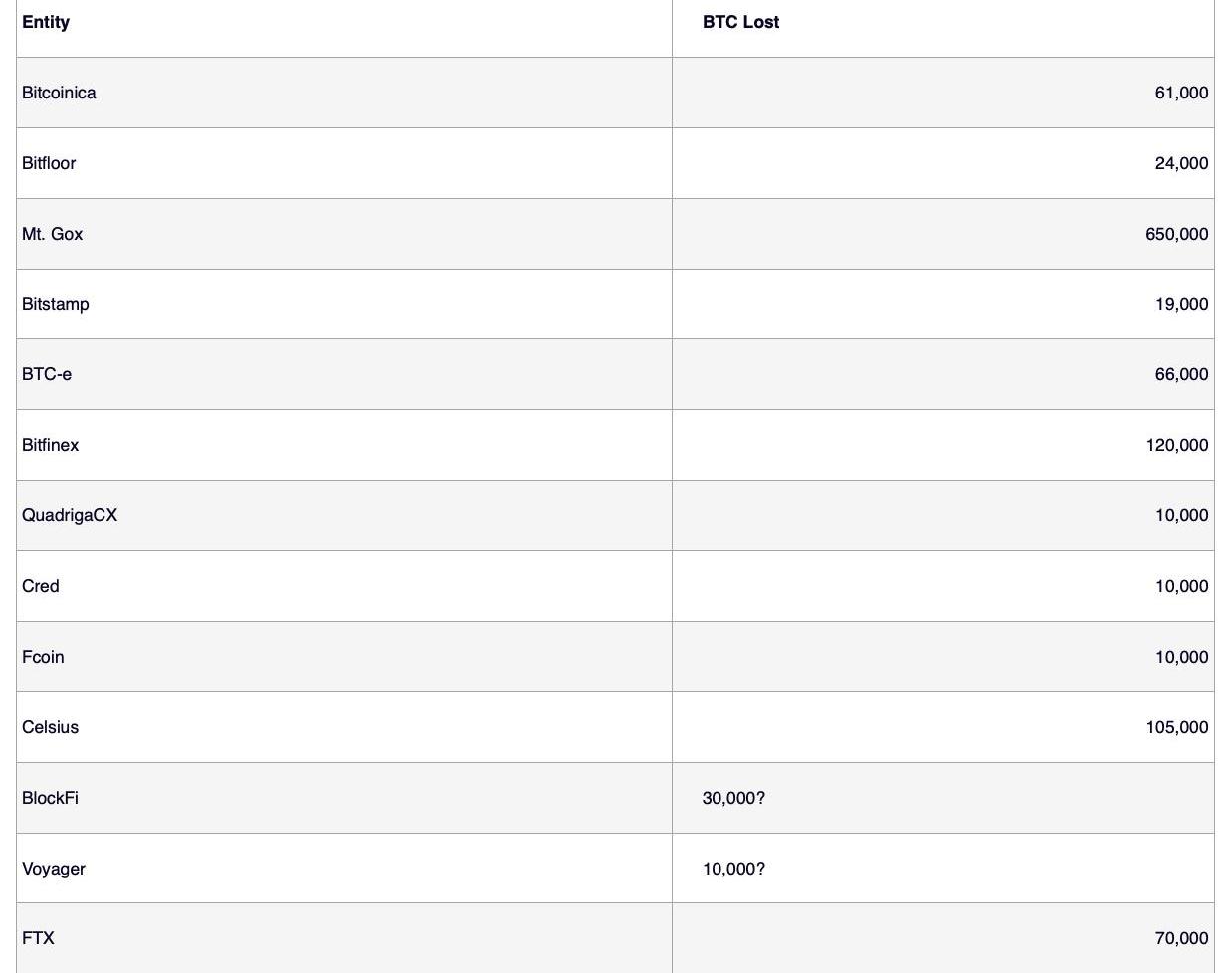

你看到問題了嗎?由于你無法驗證一家公司的資產負債表,因此你無法確定你的IOU是否可以贖回它所代表的資產。對于普通用戶來說,這不是一個問題……直到它成為問題。歷史上充斥著交易所在部分準備金制度下運作的災難性啟示,以下是其中的一些亮點:

僅從我們所知道的一些巨額損失來看,這就超過了100萬BTC!在目前1900萬BTC的總流通供應量中,這代表了5%,這是相當大的比例。誰知道還有多少其他未知的無擔保IOU在四處游蕩……

數據:1.43億枚USDT從Tether Treasury轉移到Bitfinex:金色財經報道,WhaleAlert監測數據顯示,北京時間16:56:59,1.43億枚USDT從Tether Treasury轉移到Bitfinex。[2023/4/29 14:34:44]

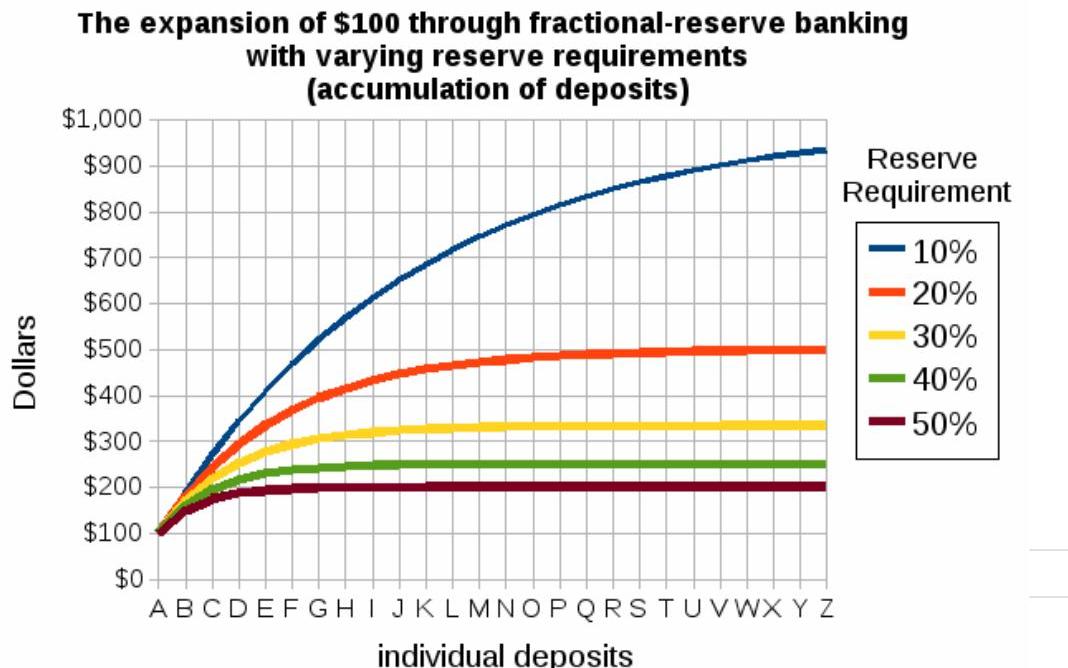

如果你是比特幣的粉絲,那么你可能不喜歡部分儲備金銀行制度!畢竟,那是貨幣供應膨脹的主要來源——不是來自中央銀行,而是來自所有吸收存款然后貸出絕大部分存款的小銀行!

重點是:雖然沒有中央機構可以操縱真實比特幣的供應,但這些獨立的“比特幣銀行”絕對可以操縱市場上出售的“比特幣IOU”的數量。

但是,唉!還有更肆無忌憚的市場操縱形式。有些技術在大宗商品市場上已經被使用了幾十年。信用衍生品市場甚至采用了其他技術,當然,這導致了2008年的金融危機。

衍生品、期貨和期權合約

貴金屬市場的歷史及其被華爾街交易公司操縱的歷史非常引人入勝,黃金投資者對已經發生的惡作劇感到非常憤怒。

國盛證券:OpenSea外部挑戰來自五個方向,NFT市場細化速度可能會更快:金色財經消息,國盛證券研究員宋嘉吉發布報告《從OpenSea的挑戰者看NFT交易平臺的演進》表示,OpenSea長期處于NFT交易的優勢地位,但競爭者們對OpenSea的挑戰從未間斷。總體來看,OpenSea的外部挑戰來自于以下幾個方向:

1. 代幣激勵:最典型的包括代幣獎勵用戶交易的LooksRare,以及獎勵用戶掛單的X2Y2。

2. 高性能鏈NFT生態:如Solana上的MagicEden,也會挑戰OpenSea的核心地位。

3. 聚合器:聚合器不會影響OpenSea等 平臺的手續費收入,但威脅到交易平臺的流量入口。

4. 垂直化NFT市場:以音樂NFT、游戲NFT、藝術品NFT等為代表的細分賽道的NFT平臺盡管尚未被市場證明,但我們認為NFT本身的生態創新發展會使得這些領域的競爭者也存在挑戰OpenSea的潛力。

5. 中心化NFT交易平臺:中心化NFT交易平臺在用戶流量、粘性、品牌信任的優勢,使得在交易等金融服務上更具優勢。盡管目前從市場表現上尚未展現出足夠的競爭力, 但中心化NFT交易平臺依舊值得關注。

最后報告認為,Web3的興起將會是NFT更加全面地滲透到各個細分領域,底層公鏈的發展也需要專注于本生態的交易平臺。這種市場空間是遠超目前OpenSea 130億美元估值的,就像電商平臺也在不斷垂直化發展找到新的市場空間,Web3的加持下,NFT市場細化速度可能會更快。(東方財富網)[2022/6/11 4:18:51]

2019年,CFTC宣布已對美林商品公司處以2500萬美元的罰款,原因是其在2008年至2014年期間操縱了COMEX交易所的黃金和白銀期貨合約。根據CFTC的說法,MLCI交易員進行了“數千次”的“欺騙”操作,或在執行訂單前先下單然后取消訂單。通過制造人為的需求或供應,從而造成虛假價格,這干擾了貴金屬的價格發現。

但針對美林的案件遠非孤立事件。此前,CFTC在2018年初采取了類似舉措,指控瑞銀(UBS)、德意志銀行(DeutscheBank)、匯豐銀行(HSBC)及其多名交易員早在2008年就欺詐貴金屬期貨。

摩根大通被發現在十年間無數次操縱白銀價格。他們的貴金屬全球主管被判犯有13項重罪,包括企圖操縱價格、大宗商品欺詐、電信欺詐以及哄騙價格。

然而,最令人發指的操縱手段就在眼前。當代商品市場的結構,其中價格是通過交易大量部分支持的信貸來確定的,無論是以名義上的“黃金”或“白銀”的未分配頭寸形式,還是與CME認可的貴金屬金庫和倉庫沒有任何聯系的期貨。

CME集團擁有領先的期權和期貨市場COMEX,其每天執行超過40萬份期貨和期權合約。期貨和期權合約通常用作復雜對沖策略的組成部分。大多數合約不會導致貴金屬的實物交割,因為交易它們的實體不想處理麻煩——他們只關心財務風險。從歷史上看,我們只看到約1%的合約是由買方交割正在交易的實際資產。由于這種資產的交割極其罕見,paper資產市場的價格受到嚴重且頻繁的操縱。

通過吸收對實物黃金的需求,并將其引入無擔保或部分擔保的信貸和期貨,央行及其黃金銀行的同行們在創造一個與實際的金銀實物市場無關的期貨和合成交易的整個市場結構方面做了驚人的工作。這吸走了對實物貴金屬的需求,創造了一個與實物黃金的供需無關的價格發現系統。

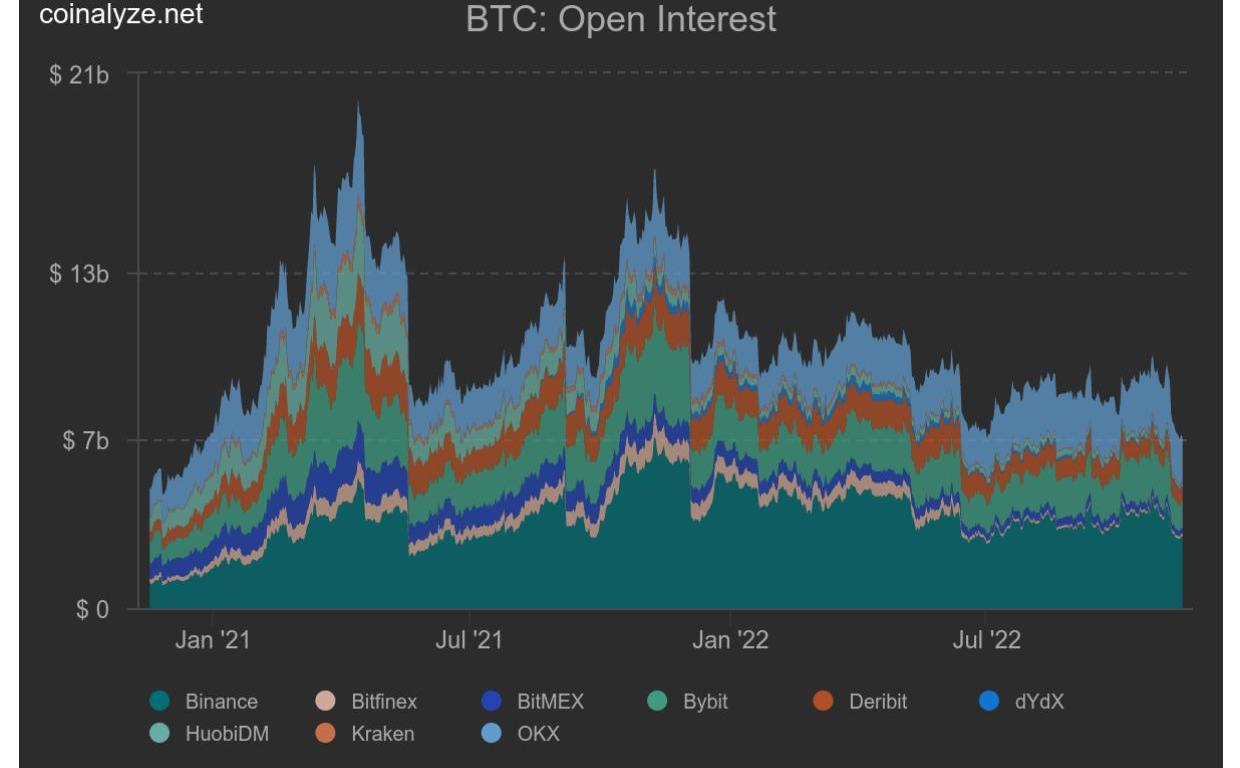

我們今天在比特幣市場上看到這種情況了嗎?在任何時候,加密貨幣交易所的期貨交易量都在100億美元左右。

https://coinalyze.net/futures-data/global-charts/bitcoin/

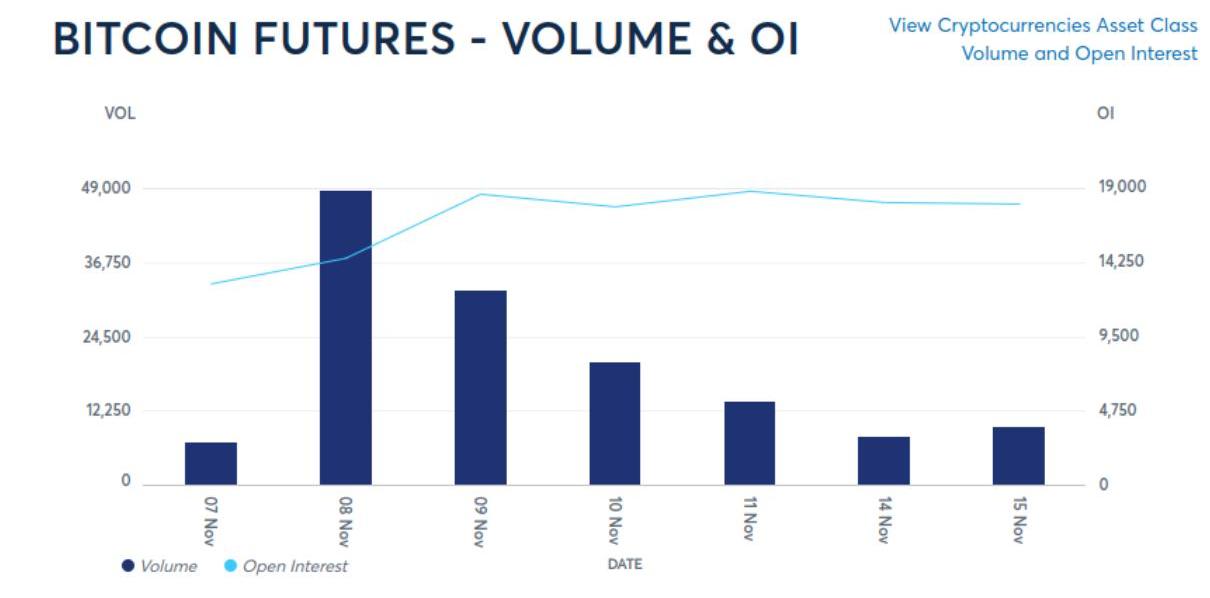

另一方面,CME比特幣期貨目前有大約18,000份未平倉合約。每份合約為5BTC,總計90,000BTC/約15億美元的現金結算合約。

https://www.cmegroup.com/markets/cryptocurrencies/bitcoin/bitcoin.volume.html

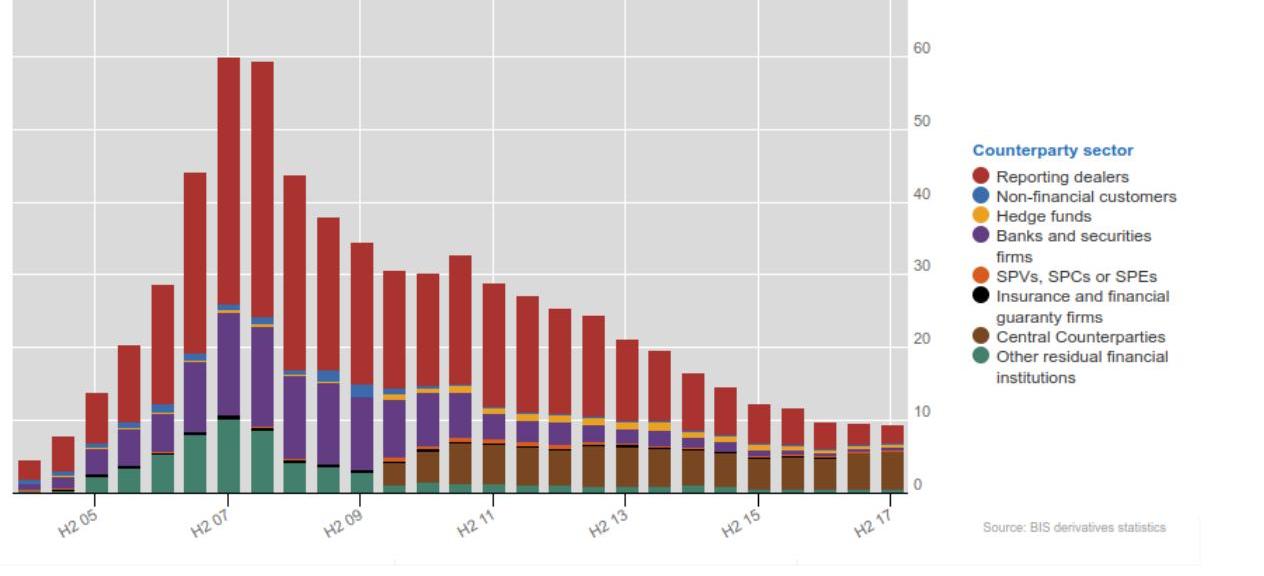

在這里,我們可以看到僅Deribit就有約50億美元的期權權益。

https://www.bis.org/publ/qtrpdf/r_qt1806b.htm

解決方案

雖然我們無法阻止交易所發行IOU欠條,也無法阻止金融公司提供復雜的“紙質比特幣”合約,但我們可以限制這些活動發生的程度。

解決IOU通貨膨脹的簡單方法,就是自己保管好資產。

重點是,交易所必須保持足夠的儲備金,以抵御恐慌并避免崩潰。通過創造一種頌揚自我托管優點的文化,我們將交易所持有的余額最小化,從而將它們對比特幣稀缺性構成的系統性風險降至最低。交易所持有的余額越少,它們發行IOU所帶來的風險就越小。

貸款呢?在這種情況下,我們應該支持非再抵押貸款,允許借款人持有一個多重簽名錢包的一個密鑰。這是通過讓用戶將BTC作為抵押品存入2of3密鑰錢包來實現的,用戶、貸方和中立的第三方各持有一個密鑰。用戶收到一筆法幣貸款,并能夠在鏈上監控該抵押品,以確保不會將其提供給其他任何人。從2022年的加密信貸危機中可以清楚地看出,再抵押使得人們很容易忘記自己的資金所面臨的風險有多大。這說起來容易做起來難,因為再抵押貸款由于風險和盈利能力的增加,總是會提供更優惠的利率。

貴金屬市場存在大量無擔保紙面交易的原因之一是難以交付和驗證實物資產。我們有充分的理由堅持比特幣合約應該用實際的比特幣進行結算。

假設持有的比特幣未被重新抵押,創建現貨比特幣ETF可能會減少對現金結算合約的部分需求。請注意,ETF允許做市商出售比他們手頭資產更多的資產,以維持流動性,但其程度遠低于其他類型的紙質合約。從本質上說,這是幾個惡魔中較輕的一個:受監管的ETF帶來的潛在“供應通脹”遠低于典型的加密賭場。這也是為什么美國證券交易委員會在過去5年中拒絕數十項ETF申請是一種諷刺的另一個原因。

中本聰給了我們健全貨幣的禮物。我們有責任確保那些提供基于它的服務的人仍然遵守規則。

FTX爆雷事件引起整個行業動蕩,振幅波及到Crypto世界的每一個人。Dragonfly合伙人Haseeb在其個人社交媒體發文希望重振行業信心,整理翻譯如下: 如果你因為FTX事件而蒙受了大額損.

1900/1/1 0:00:00《請回答Web3》第二篇:為什么說開源社區是DAO的雛型?理解開源,理解Web3,理解世界。我這一次將繼續拾起《請回答Web3》系列,分享第二篇:為什么說開源社區是DAO的雛型?我們會探討「當今.

1900/1/1 0:00:00今天,我們達到了BabyAlpha新里程碑,現在已經開始向FairOnboardingAlpha和FullLaunchAlpha進軍,在我們團隊、生態系統項目和社區的奉獻和支持下.

1900/1/1 0:00:00從一個BUIDLer和機構投資人的角度,記錄一下這周真正學到/強化的一些dogma,包括不限于大多數人不要嘗試在高波動市場賺近似固收的錢君子不立危墻好用的產品未必是競爭對手做不到精英治理的團隊固.

1900/1/1 0:00:00香港特別行政區財經事務及庫務局于今日正式發布《有關香港虛擬資產發展的政策宣言》,就在香港發展蓬勃的虛擬資產行業和生態圈,闡明政府的政策立場和方針.

1900/1/1 0:00:007月7日,加密社區驚訝的發現,加密交易所幣安的創始人趙長鵬與FTX創始人SamBankman-Fried居然在推特上互相嘲諷起來了。直接起因是CZ發推嘲諷SBF并質疑FTX可能沒錢了.

1900/1/1 0:00:00