BTC/HKD+5.74%

BTC/HKD+5.74% ETH/HKD+8.51%

ETH/HKD+8.51% LTC/HKD+3.95%

LTC/HKD+3.95% DOT/HKD+4.83%

DOT/HKD+4.83% ADA/HKD+7.44%

ADA/HKD+7.44% SOL/HKD+8.13%

SOL/HKD+8.13% XRP/HKD+8.95%

XRP/HKD+8.95% DOGE/US+5.93%

DOGE/US+5.93%本文是對GMX的簡單基礎介紹,適合希望了解GMX的初學者。

GMX模式

GMX目前的主要業務是永續合約和現貨交易。其中,合約交易零滑點是它的主要吸引點。其費用為0.1%,杠桿最高50倍,無KYC和地域限制。GMX不是訂單簿模式。在GMX的市場中,一方是流動性提供者,一方是交易者。流動性提供者和交易者之間是交易對手方。

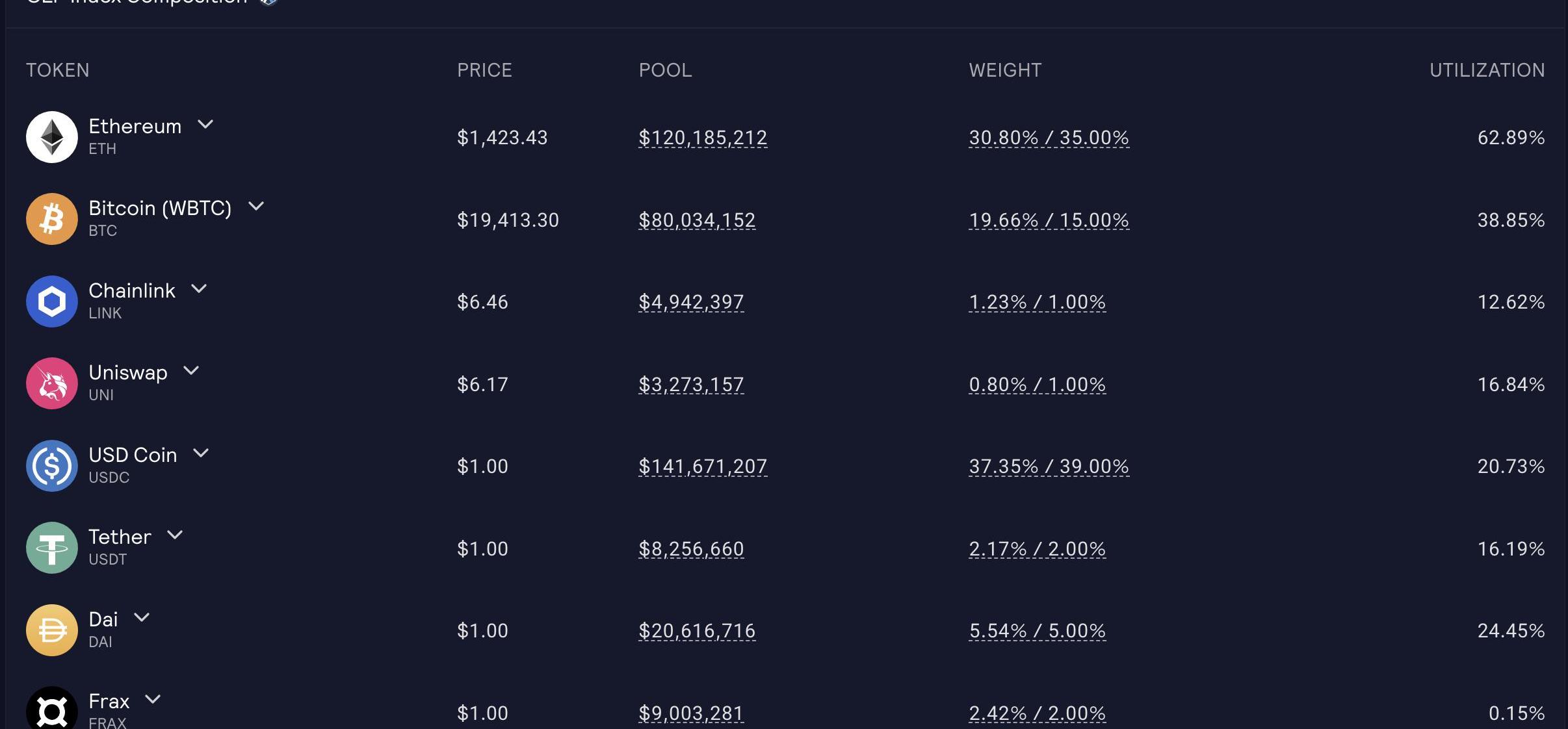

流動性提供者將其資產存入流動性池中,成為交易者的交易對手方。目前池中有8種資產,目前ETH和BTC大約50%左右,穩定幣大約48%上下,剩余2%左右是LINK和UNI。整體來說,以加密市場主流資產為主。流動性提供者通過鑄造或銷毀GLP進入或退出市場。

GMX采用了Chainlink提供的預言機價格以及聚合市場主要交易所中的價格。它沒有采用AMM模式,也沒有采用訂單簿模式。通過采用預言機價格,利于實現其零滑點的目標。

wet_tok部署者鑄造了約1億枚WTO代幣并將其交換為BNB:金色財經報道,根據SharkTeam鏈上分析平臺ChainAegis的安全監控,發現wet_tok項目代幣WTO出現了巨大價格下跌。wet_tok部署者鑄造了約999,999,999 枚WTO代幣并將其交換為BNB。 截至目前,流動性池已被耗盡。SharkTeam提醒,交易時請謹慎行事,并防范可能的惡意攻擊行為。[2023/7/23 15:52:36]

GMX的運營數據

GMX是在2021年9月推出,在Arbitrum上到現在一年多,后來在Avalanche上也部署了版本。截止到寫稿時,其目前整體交易量超過950億美元,費用超過1.3億美元,整體用戶數超過20萬,月獨立用戶大約在3萬左右。此外,其GLP池超過4億美元,其中Aribtrum上超過3.89億美元,Avalanche上超過0.59億美元。

Gemini質押服務將面向澳大利亞、巴西等30多個國家的用戶開放:據官方消息,Gemini宣布其質押服務將面向包括澳大利亞、巴西在內的30多個國家或地區的用戶開放。

據悉,此前該業務僅向美國(不包括紐約)、香港、新加坡開放。[2022/9/10 13:20:35]

GMX如何吸引流動性提供者

由于GMX不是采用訂單簿的模式,那么交易者的交易對手方是誰?GMX交易者的交易對手方是GLP池。GLP池就是流動性提供者存入的資產。那么,將資產存入GLP池對流動性提供者來說有什么好處?

GMX的流動性提供者提供流動性可以捕獲費用以及交易收益。這跟有些DEX項目主要依靠代幣激勵不同,它已經完成了冷啟動。這在整個DeFi領域還不多見。目前dydx還處于通過代幣進行大量激勵的階段。

上面也提到過,目前在GMX上的GLP超過4億美元,其中在Arbitrum上有3.89億美元,在Avalanche上0.59億美元。當前流動性提供者在GMX上提供流動性可以獲得如下收益:

從交易者的合約交易或代幣兌換中賺取LP費用從合約交易者的損失中獲得利潤賺取esGMX的收入此外,流動性提供者持有的GLP也是資產指數,有相應的風險敞口。

Polygon宣布與加密托管技術Fireblocks、代幣化解決方案Tokenys正式合作:8月30日消息,Polygon宣布與加密托管技術Fireblocks、代幣化解決方案TokenySolutions正式達成合作關系,將共同使用Polygon的ERC3643以提供企業級代幣化解決方案。并表示數字證券、穩定幣等機構可以依靠Fireblocks和Tokenys作為技術支持,以確保合規性、安全性和可控性。[2022/8/31 12:58:40]

當流動性提供者將資產存入池中,獲得一定數量的GLP,它代表了該流動性提供者在池中的份額。這個份額不是代表一開始存入池中的資產的份額,而是代表了池中各種資產的指數。當然,當流動性提供者退出時,也可以用指數中的任何資產完成退出。

GLP的價格=資產指數的總價值/GLP的總數量,其中資產指數的總價值也包括未平倉頭寸的未實現利潤或損失。總言之,GLP包括一籃子的加密資產,是資產指數,因此本質上也是一種資產組合。它會根據池中資產價值的變化而變化,其中也包括池中資產的再平衡。

生成或銷毀GLP需要費用。費用的高低取決于指數中資產權重低于還是高于其目標權重。如果該資產低于目標權重,則它會鼓勵流動性提供者存入該資產,因此存入鑄造該資產的GLP生成費用較低,反之則費用較高。銷毀也采用同樣模式。其目標是實現當前權重逐步走向目標權重。

NBA開拓者隊新秀謝登·夏普:會投資加密貨幣:金色財經報道,在6月24日結束的 NBA 選秀大會上,開拓者對新秀謝登·夏普在被選中后接受了媒體采訪時問及領到NBA薪水后會買的第一件東西是什么,夏普說:“我可能會將我的錢投資到加密貨幣上,或者幫助我的家人。”[2022/6/25 1:31:18]

比如,目前ETH的目標權重是35%,而實際權重只有30.78%,那么用戶此時存入ETH,則鑄造GLP的費用較低,如果用戶退出獲得ETH,則其退出費用較高;wBTC的目標權重是15%,而當前實際權重為19.66%,那么用戶存入的費用會較高,而退出為wBTC的費用較低)。

目標權重不是固定的,它會根據交易者的持倉量進行調整。比如如果交易者大量做多ETH,那么,GLP會設置更高的ETH目標權重;如果大量做空ETH,則穩定幣的目標權重設置會趨于更高。這種目標權重的變化,本質上也是GLP池內資產再平衡。

GMX如何吸引交易者

如果沒有交易者,交易所就沒有根基。交易者是所有DEX持續發展的基石。那么,GMX對于交易者來說,有哪些吸引力?

Tether CTO:Terra生態系統設置是其崩盤的主要催化劑:6月8日消息,Tether首席技術官Paolo Ardoino認為Terra(LUNA)生態系統設置為其崩盤背后的主要催化劑。

在6月7日接受Kitco News采訪時,Ardoino指責Terra創始人創造了UST穩定幣,并以一種加密貨幣提供支持,稱此做法“后患無窮”。

Ardoino表示,LUNA是UST的最高抵押品,一旦LUNA崩潰,UST就不可避免地會與美元脫鉤。

此外,Ardoino指出,穩定幣要想避免步Terra后塵,就需要有足夠的儲備,就像Tether(USDT)一樣。為了保持與美元錨定,應該有一個資產組合,包括美國國債、現金銀行存款和商業票據。(Finbold)[2022/6/8 4:11:24]

對于交易者來說,合約零滑點是其主要的吸引點。此外,無須KYC、沒有地域限制以及鏈上的透明性也有其便利性和吸引力。目前GMX吸引用戶交易無須通過代幣激勵的方式進行,而通過產品本身來吸引,這說明其完成了冷啟動,有機會探索不用靠代幣經濟機制來吸引交易者的模式,這也算是有機發展的一種。

在實際交易中,交易者做多某個資產,交易者實際上并沒有借入ETH,只是租借了ETH的上漲空間;交易者做空某個資產,交易者實際上并沒有借入穩定幣,而是租借了穩定幣相對于wBTC的上漲空間。

當平倉時,如果交易者贏了,則GLP池向用戶支付資金;交易者輸了,則從用戶的保證金中扣除并轉移到GLP池中,兩者是交易對手方的關系。

GMX的代幣經濟機制

GMX的平臺代幣為GMX。在其整個經濟機制中,交易者貢獻的費用是GMX背后價值的支撐。

GMX持有者在質押GMX之后,可以獲得30%的平臺費用、esGMX、乘數點。其中esGMX可以獲得質押獎勵,也可轉變為GMX。乘數點可用來提升GMX質押的收益率,提升率=100*/。

這里的平臺費用包括:交易費用、兌換費用、借入費用*0.01%,按每小時累計)、GLP生成或銷毀費用。每周三進行費用分配。

剛才提到GMX代幣可以獲得平臺交易費用的30%,而剩余的70%則分給GLP。給GLP大部分平臺收益,主要是因為流動性提供者承擔了delta風險和交易對手方風險。只有足夠的收益,才能激勵流動性提供者提供流動性。當有足夠多的流動性,也會帶來更好的交易者用戶體驗。GLP除了70%的平臺費用之外,還可獲得交易者損失帶來的利潤、esGMX。

GMX的潛在風險和可能局限

GMX在熊市中有不錯的數據。但并不意味著它沒有潛在風險。其中的可能風險包括:

1.交易對手方的風險

為了實現交易者的零滑點,GMX通過GLP池將交易對手方的風險抗了下來,這也是它的潛在風險所在。它的邏輯前提是,作為交易者整體,一般來說,無法整體性的獲利。這是GMX獲得可持續性的重要前提,也是吸引GLP流動性提供者提供流動性的前提。如果這一點被打破,對于GMX來說,則會有較大的壓力。

例如,如果市場瞬間大跌,空頭交易者獲利豐厚。交易者的利潤來自于GLP池的支付。GLP池的中資產價值下跌,且使用穩定幣支付交易者的利潤,這樣GLP的整體TVL下降。與此同時,流動性提供者也遭受了損失,提供流動性的意愿下降,這會導致TVL的進一步下降。雖然從整體來看,做空也不容易,但瞬間大跌會造成較大的損失。

為了應對這種突然的市場崩潰,GMX也會對多空雙方的所有資產頭寸的實時凈敞口設置動態未平倉頭寸的上限,以防止出現極端情況。不過,這在一定程度上會影響交易者的用戶體驗。此外,GMX也需要將其從GLP池中積累的部分利潤用于應對突發的可能情況。

2.引入更多的資產的難度較大

目前為止,GMX上主要資產以ETH、BTC、穩定幣為主。利用預言機的模式對于較大規模流動性的資產問題不大,如果換成流動性較小的資產,在市場極端情況下,或者易受市場操控的情況下,可能會讓GLP造成大的損失。

為了控制風險,GMX很難引入更多的較低流動性的資產,這讓它的擴展性存在一些問題。當然,如果從另外一個角度看,由于絕大多數的交易量不是來自長尾資產的交易量,而是來自主要資產的交易量,暫時無引入更多資產對其交易量的影響也不會很顯著。

結語

GMX的模式不同于傳統CEX模式,通過區塊鏈的透明性和開放性,它推動鏈上合約一種新模式的發展,一種流動性提供者和交易者互為對手方的模式。其模式的可持續性的前提是交易者作為整體在市場上很難取非常大的利潤。當然,由于交易者有多空雙方,作為流動性提供者的風險也在很大程度上被對沖。

Unsiwap通過推出AMM模式開創了加密原生DEX的時代,不再依賴CEX的訂單簿模式;GMX推出的GLP池作為交易對手方的模式是不是也會打破合約交易訂單簿模式的地位?目前還不得而知。不過,很有意思的一點是,加密原生的DeFi模式確實走出來自己的道路。

風險警示:以上所有分析僅是對技術和市場的片面觀察,不一定對,請務必保持自己的判斷并做好風險控制。

以太坊的EIP-4844升級將為Rollup創建一種新的數據存儲類型,它比簡單地將其存儲在CALLDATA中更具可擴展性。這將帶來更好的擴展性和更便宜的Rollup費用.

1900/1/1 0:00:00可擴展性一直是行業關注的重點,恰好目前區塊鏈面臨著「可擴展性三重困境」的問題,而始于Celestia的模塊化區塊鏈正在圍繞其可擴展性、高水平安全性和去中心化提出了解決方案.

1900/1/1 0:00:00注:本文來自@GodotSancho?推特,MarsBit整理如下: 分享幾個早期ZK項目: 1)zkBob 支持Polygon、Optimism、Ethereum.

1900/1/1 0:00:00針對近期有關?DCG?的諸多質疑,其創始人兼首席執行官BarrySilbert于今日發表《致股東信》,一一回應關鍵問題。Odaily星球日報將其全文編譯如下:新年快樂.

1900/1/1 0:00:00背景介紹 本文記錄了我Croath|小魚初到日本三個多月的一些體驗和感受,主要是流水賬的形式記錄一下過程和見聞.

1900/1/1 0:00:00簡介 隨著以太坊網絡使用需求的不斷增加,網絡擁堵現象愈發嚴重,并以此推高了對象的交易成本。擴容,作為提升以太坊性能的解決方案,在過去的兩年,一直是用戶和極客所BUILd的焦點.

1900/1/1 0:00:00