BTC/HKD+0.66%

BTC/HKD+0.66% ETH/HKD+0.22%

ETH/HKD+0.22% LTC/HKD-0.53%

LTC/HKD-0.53% DOT/HKD+0.51%

DOT/HKD+0.51% ADA/HKD+0.25%

ADA/HKD+0.25% SOL/HKD-0.13%

SOL/HKD-0.13% XRP/HKD-0.1%

XRP/HKD-0.1% DOGE/US+0.63%

DOGE/US+0.63%簡要:

SUAVE是Flashbots提出的兼容EVM的區塊鏈,作為多鏈的統一排序層,旨在解決構建者的中心化問題。基礎設施逐漸由集中化的通用層向精細化的專業層演變。功能模塊化和專業化程度的提升,使得「整體大于部分之和」成為可能。從PBS到SUAVE的趨勢是,不斷引入競爭的多樣性,并確保競爭條件均衡。我們描繪的MEV新十年:競爭,而非壟斷;共享,而非獨享;共治,而非獨裁。我們已經有了什么?

???????????Source:Hasu

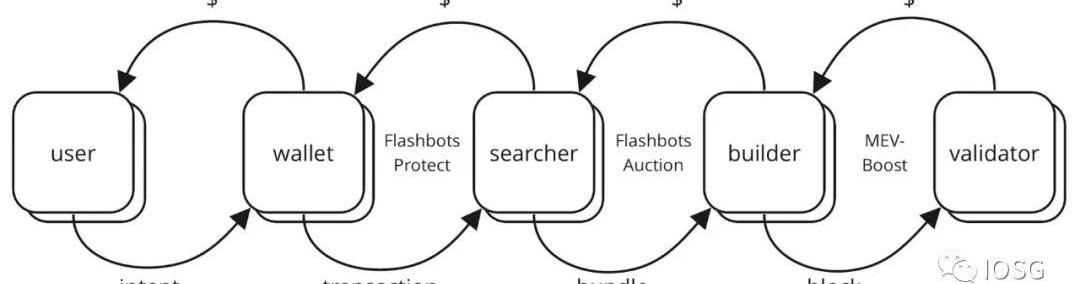

以太坊合并至今近半年時間,我們已經有了相對確定的MEV供應鏈以及對應的工作流。這個工作流基本上是在做「整合」這件事情:錢包整合用戶的交易,搜索者整合套利機會,構建者整合訂單流。由單個用戶發出的交易作為起始,直到驗證者提議一個區塊,整個流程已經實現高度專業化。

回到2020年末的DeFi浪潮,隨著鏈上金融活動的快速增長,MEV初現端倪。彼時的礦工與MEV搜索者之間幾乎沒有直接的通信渠道,搜索者只能單純支付更高的Gas費用,以期交易得到包含。這造成了網絡擁堵和Gas費用的波動,給以太坊網絡造成了負面的外部性。

FlashbotsAuction基于拍賣機制,創建了礦工與搜索者之間的通信渠道,前者出售區塊空間,后者捕捉套利機會,實際上實現了區塊空間的市場化。

另一個問題是,大型驗證池與個人驗證者捕獲MEV的能力差距懸殊,而前者本就擁有更高的概率被選擇為提議者,這將逐漸導致以太坊驗證者集的中心化。于是PBS被提出,即無論大型驗證池還是個人驗證者,都把區塊外包給專業的區塊構建者進行構建,以此創造相對公平的競爭環境。

作為先于協議層的PBS實施,MEV-Boost延續了FlashbotsAuction的拍賣機制,減輕了驗證者在MEV層面的中心化問題。

并且仍然需要什么?

美聯儲再次加息25基點:金色財經報道,美聯儲7月恢復加息,將基準利率上調25個基點至5.25%-5.50%區間,達到2001年以來的最高水平,符合市場預期。美聯儲重申將考慮累積的緊縮政策,并考慮滯后效應。[2023/7/27 16:00:55]

Source:mevboost.pics

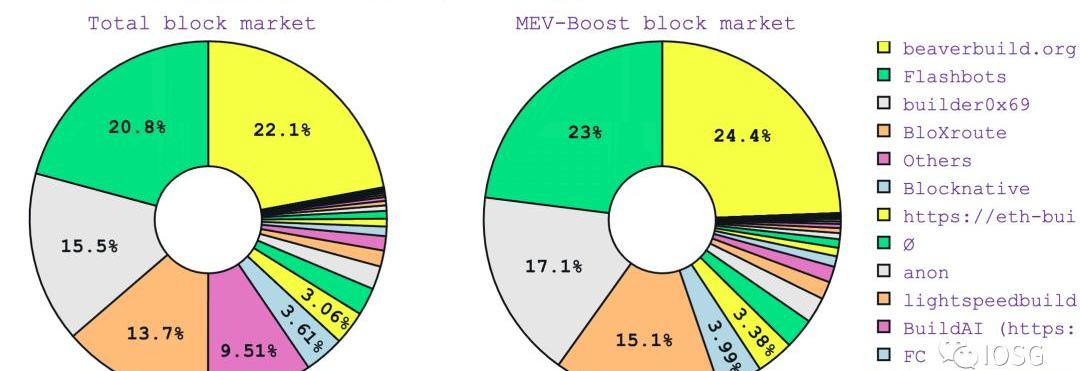

我們仍然需要區塊構建者的去中心化。容易忽視的是,當前構建者的角色仍然高度中心化。過去14天內,79.1%的MEV-Boost區塊僅由4個構建者進行構建。中心化會帶來一些我們不愿看到的事情,例如審查與勒索、監管層面的壓力和系統的脆弱性等等。

導致構建者的中心化的原因主要出于以下兩點。

獨家訂單流我們知道,構建者的訂單來源主要有三種:Mempool、私密交易渠道和搜索者提交的Bundle;構建者的終極目標是構建一個最值錢的區塊。在區塊構建中,訂單流是最基本的生產資料,得到的訂單流越多,能夠表現MEV的機會也越多。如果構建者無法掌握足夠多的訂單流,即便有再好的策略,也是巧婦難為無米之炊,幾乎不可能在區塊構建的激烈競爭中勝出。在這方面,OF優勢方的網絡效應非常明顯。一方面,他們有更多的機會表現MEV,意味著更有可能構建一個最值錢的區塊;另一方面,如果OF劣勢方遲遲不能贏得區塊,那么把訂單提交給他們的OrderflowOwner的交易也遲遲無法得到確認。一段時間后,這些Owner將轉向可以更快確認交易的構建者。兩方的差距將迅速擴大并且劣勢方最終將不得不退出競爭。?

?????Source:0xshittrader.eth

為了盡可能獲取更多的訂單流,構建者可以靈活采用多種方式:類比傳統券商中出現的PFOF,構建者可以向錢包、RPC服務提供商和dApp支付回扣以獲得他們的訂單流——錢包做這件事情是很容易的,只需要修改默認的RPC端口,并且大多數用戶不會留意自己的交易被發送到公共Mempool還是私有中繼。

Celsius債權人稱與Nova Wulf的擬議交易是“最佳”選擇:3月2日消息,根據一份新的法庭文件,Celsius破產案中的無擔保債權人官方委員會表示,擬議出售給數字資產投資公司NovaWulf是“最佳”選擇。該文件稱:“雖然委員會將考慮所有選項,直到計劃得到確認并生效,但委員會還認為,與NovaWulf進行交易是目前最好的、可行的替代方案。”法庭文件稱,Celsius收到了9份收購要約和40份意向書。

根據擬議的交易,較小的債權人將收回70%的資金,而較大的債權人將獲得由NovaWulf管理的新實體的代幣化股份。新所有者計劃向該業務注資4500萬至5500萬美元,并增加私人財富和貿易融資等新部門。

此前2月消息,Celsius債務人發布出售計劃,擬選擇NovaWulf作為該計劃發起人。(The Block)[2023/3/2 12:37:39]

構建者還可以為用戶提供額外的服務,例如提供三明治保護、交易預先確認、補貼用戶的Gas費等,吸引用戶把交易提交給他們。

Source:JonCharbonneau

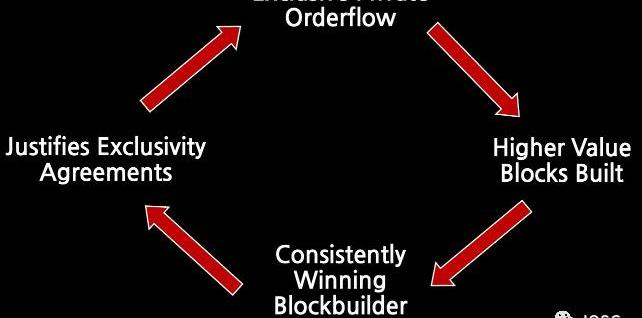

上圖展示了EOF可能帶來的惡性循環——獨占的訂單流使得構建者在如何表現MEV上有更多的自由度和騰挪的空間,從而構建出具有更高價值的區塊;隨著時間推移,這些構建者會占據更多區塊構建的市場份額,驗證EOF的合理性,這又成為構建者進一步優化和推動EOF的激勵因素。

根據Rated統計,在14天內由builder0x69構建的區塊中有529,633個地址不在其他構建者的區塊中;即來源于其中32.7%的地址的訂單流是其獨占的。可見EOF在頂級的構建者中已經占據了較大比例。

跨域MEV

SBF:FTX的各種合法分支也有能力獲得Alameda錢包資金:金色財經報道,FTX前首席執行官SBF針對此前Cointelegtraph一篇主題為“SBF以2.5億美元保釋幾日后AlamedaResearch錢包出現可疑資金流動”的文章發表評論稱,我相信FTX的各種合法分支很可能有能力獲得這些資金;希望這就是這里發生的事情。如果沒有,希望有人能盡快介入。如果需要,我很樂意就此向監管機構提供建議。

金色財經此前報道,SBF稱,沒有也不可能動用Alameda錢包資金。[2022/12/31 22:18:38]

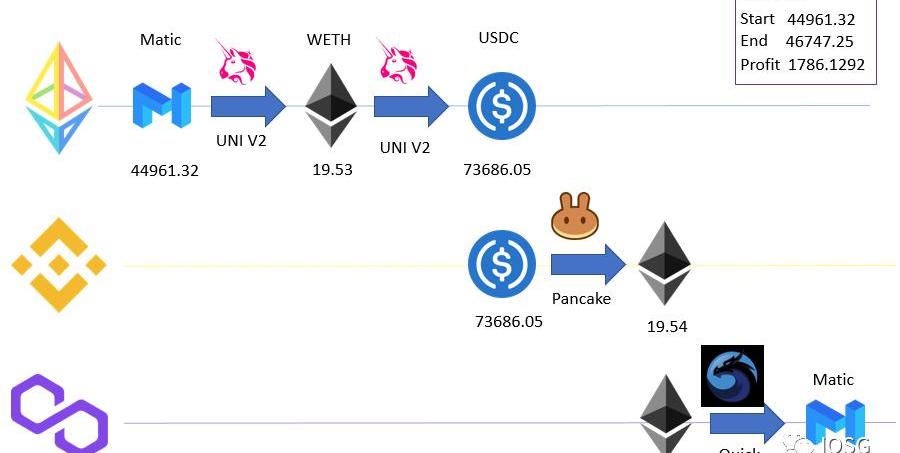

???????Source:apriori,odos.xyz,AFormalizationforCross-domainMEV

跨域MEV是導致構建者中心化的另一個問題。

跨域MEV的背景與Vitalik提出的以太坊Rollup-centricRoadmap直接相關。未來數年內,以太坊L1的大部分活動將由各個Rollup進行承載,而以太坊主鏈本身僅作為DA和安全基礎層。在此愿景下,大量的金融活動將頻繁發生在Rollup以及跨Rollup之間,由此產生更加復雜的套利機會與組合。

容易想到,多個域的構建者相比單個域的構建者而言,擁有更多的捕獲跨域MEV的機會,從而逐漸主導各個域的區塊生產。

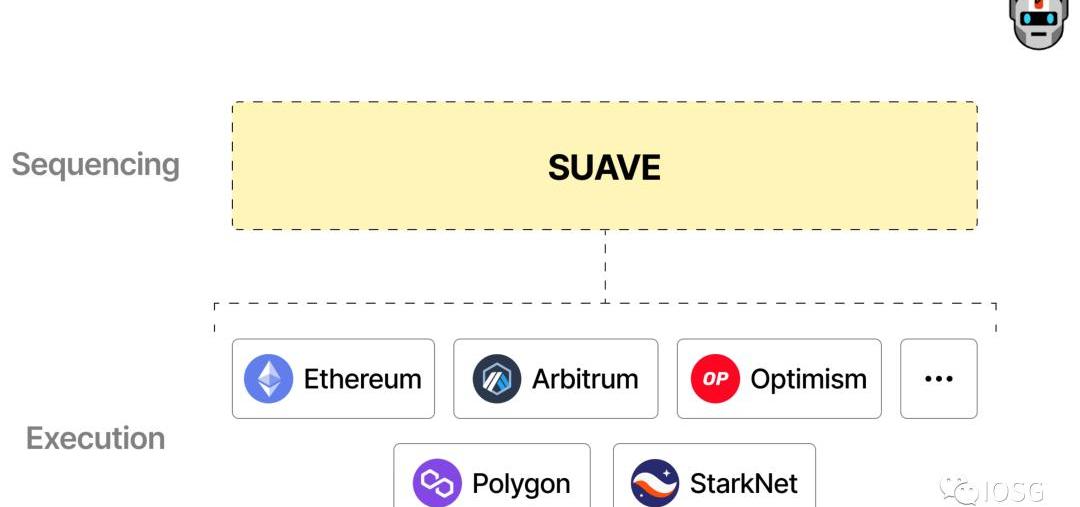

SUAVE

(本節內容參考自https://writings.flashbots.net/the-future-of-mev-is-suave/)

?????Source:Flashbots

針對上述問題,Flashbots提出了SUAVE作為解決方案。High-level地講,SUAVE是兼容EVM的區塊鏈,作為所有區塊鏈通用的Mempool和區塊構建者網絡,以及去中心化的排序層。

波場聯合儲備:將從幣安中轉出25億枚TRX:6月15日消息,波場聯合儲備(TRON DAO Reserve)發推表示,為了保護整個區塊鏈行業和加密市場,將從幣安中轉出25億枚TRX。[2022/6/15 4:29:01]

SUAVE想要做的事情是解決構建者的中心化問題,更具體而言,需要同時解決上述的EOF和跨域MEV兩個問題。

????Source:Flashbots

SUAVE可以拆解為如下3個組成部分:

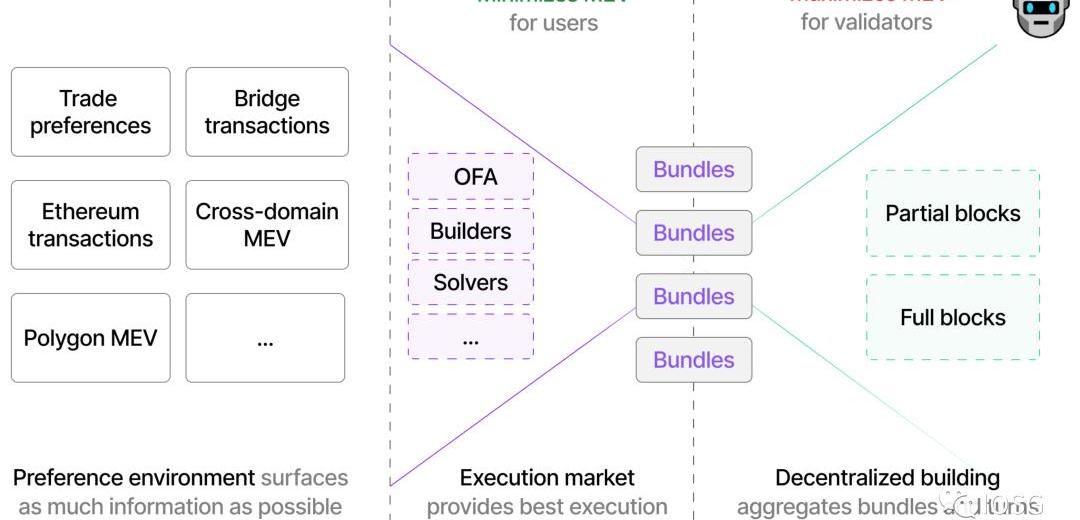

PreferenceEnvironment偏好環境對應于跨域MEV。

偏好的定義相對寬泛:例如對用戶而言,限定某筆Swap的參數是一種偏好;對MEV搜索者而言,指定一筆交易的位置,或者其構建的Bundle也是一種偏好。偏好的范圍可以從單個域的簡單交易到跨域的復雜事件序列。用戶會為他們的偏好進行付費,若偏好得到滿足,費用將得到解鎖。

從技術上講,用戶的偏好最終以交易的形式反映在Mempool中,而偏好環境是一個公共的多鏈Mempool,將盡可能多的偏好匯總在了同一層。

為什么偏好環境可以解決跨域MEV問題?上述提到,多鏈構建者會比單鏈構建者在跨域MEV上更加有優勢,這是因為多鏈構建者能夠看到并捕獲的MEV機會更多。

而SUAVE本身就是多鏈的通用排序層,偏好環境相當于把多鏈的用戶偏好放置在同一層,因此無論對多鏈或單鏈構建者而言,用戶的偏好都是公開透明的。這樣使得信息差導致的優勢不復存在。

ExecutionMarket執行市場對應于EOF。

既然用戶偏好已經在SUAVEMempool得到了體現,SUAVE又進一步在執行市場中引入了執行者的角色,他們之間相互競爭,為用戶的偏好提供最佳執行。根據用戶提出的不同偏好,構建者、RPC服務提供商、錢包——任何人都可以是執行者。

上市公司Tokens.com公布Q1財報:數字資產庫存較上季度增長5%:5月16日消息,專注于投資Web3加密資產、元宇宙和NFT業務的加拿大上市公司Tokens.com公布2022年第一季度財報(截至截至3月31日),主要內容包括:

- 2022年Q1凈利潤為7,765,893美元,綜合收益為6,575,626美元,即每股凈利潤和綜合收益分別為0.08美元和0.07美元;

- 數字資產庫存較2021年第四季度增長5%;

- 認可的質押獎勵相當于基于部署代幣初始成本11.4%的年化率;

- 認股權證債務重估收益為10,763,697美元;

- 成功推出子公司Hulk Labs,專注于玩賺加密游戲領域。(Business Wire)[2022/5/16 3:19:37]

首先,用戶的交易產生了MEV;其次,執行者們為滿足用戶的偏好而相互競爭,在同樣提供最佳執行的情況下,競爭將反映在價格上,最終使得盡可能多的MEV返還給用戶。這個過程可以理解為招標與擇優錄取。這也就是為什么在上圖中,執行市場實現了「MinimizesMEVforusers」。

偏好環境使得所有用戶的偏好都變得公開透明。而執行市場把這些偏好放在一個公開市場里面,讓所有執行者通過競標的方式去實現用戶的偏好,而非由單獨的構建者來滿足,從而解決了EOF的問題。

DecentralizedBuilding最后,在整合偏好環境和執行市場的輸出之后,由構建者網絡共同協作來構建完整的區塊,而非由單個構建者構建區塊。這一步需要在不泄露Orderflow和Bundle內容的前提下,在構建者之間共享這些信息,在SUAVE路線圖的后期將引入SGX等安全解決方案來實現這個需求。

Thoughts

Part#1

?Source:IOSGVentures

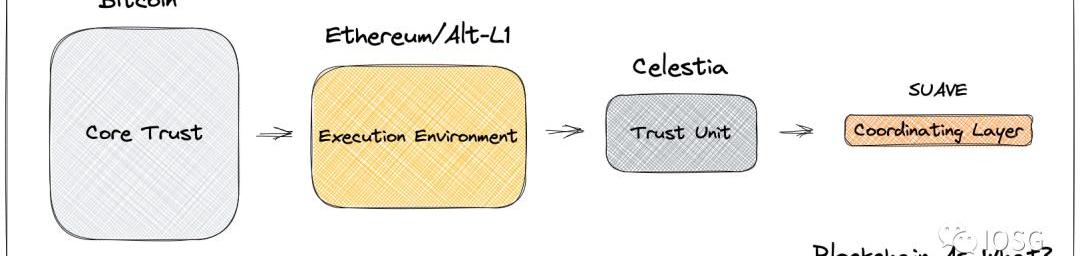

如果暫且拋開MEV,單純從區塊鏈的角度去思考SUAVE,那么我們可以梳理一個區塊鏈的發展趨勢和敘事邏輯。

首先,比特幣基于區塊鏈實現了無需可信第三方的價值傳遞,區塊鏈提供了作為金融基礎設施最根本的信任。

之后,以以太坊為代表的公鏈作為dApp的執行環境,進一步可分為以GeneralPurposeAlt-L1/Rollup為代表的通用執行環境和以Appchain/Approllup為代表的專用執行環境。我們將網絡、共識等組件抽象出來成為一個整體,并忽略掉其中的技術細節,它們實質上都是dApp生長的土壤。

盡管上述Rollup可被視為執行層,承載了以太坊L1的一部分工作負載,但執行環境仍然以單體化為主。Celestia則將執行環境的各個組成部分進行拆解。DA層同樣作為區塊鏈,但已經不再是「執行環境」本身,節點間共識也僅僅針對DataBlob達成一致性。此時區塊鏈作為信任組件被引進來,以提升DA的信任級別。

SUAVE則進一步地將Mempool和Sequencing從多個執行層中抽象出來,作為統一的協調層。SUAVE的交易類型和費用結構等設計可以為「表達」MEV而進行定制和適配,無需與先前的區塊鏈設計完全相同。在多鏈和多方協作的場景下,區塊鏈更多以協調層的形式存在。

我們能夠看到,基礎設施逐漸由集中化的通用層向精細化的專業層演變。功能模塊化和專業化程度的提升,使得「整體大于部分之和」成為可能,例如我們在通用結算層上能夠實現更佳的可組合性;在通用排序層上能夠表現和捕獲更多的MEV。

Part#2

本文的中間部分我們討論了SUAVE的大致設計,目前SUAVE仍在早期研究階段,其具體實施尚無公開資料可供參考。筆者在這里提出SUAVE可能面臨的兩點挑戰。

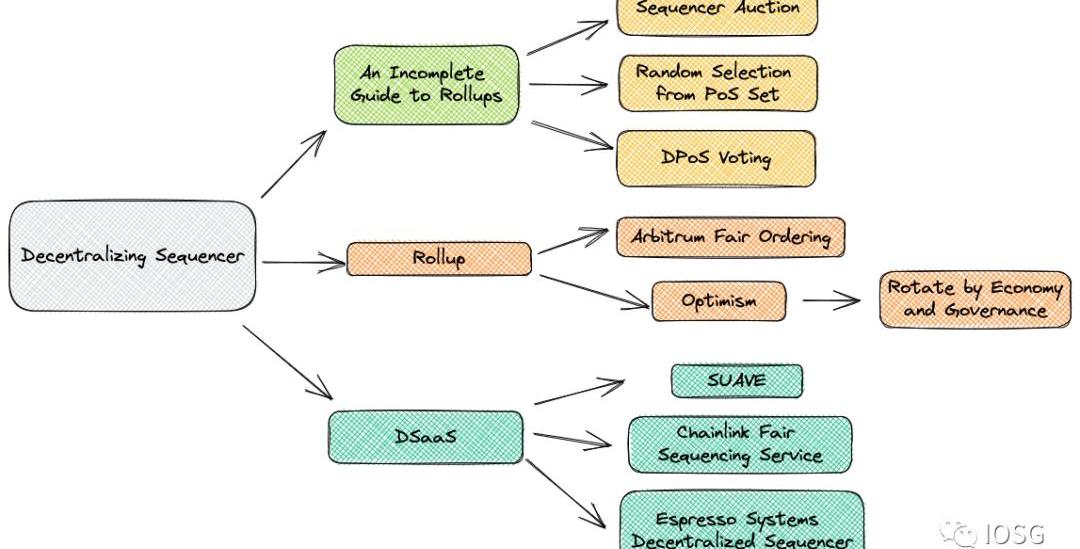

Sequencing

?Source:IOSGVentures

當前Sequencer的中心化問題仍未被解決,Optimism和Arbitrum的Sequencer由團隊運行,是完全中心化的。而實現去中心化的Sequencing始終是繞不開的話題,各個Rollup在路線圖中都提到了這一計劃。例如Optimism提出從經濟和治理機制兩方面出發對Sequencer進行輪換,Arbitrum提出了它們的FairOrdering方案。

更早一些,Vitalik在他的文章AnIncompleteGuidetoRollups中列舉了幾種方式,包括Sequencer拍賣、基于PoS的隨機選取和DPoS投票等。其他方案還包括Cosmos的先到先得、Chainlink的公平排序服務和EspressoSystems的DecentralizedSequencer中間件。

SUAVE想要成為所有區塊鏈的統一排序層,這個愿景顯然更加野心勃勃。當然,說服各個Rollup采用其方案將會是一個巨大的挑戰。

EcosystemQuintus在文章中寫到,Uniswap、Metamask和Infura分別作為dApp、錢包和RPC服務提供商的代表,掌控著以太坊總訂單流中的大多數。據估計,Infura在總訂單流的份額超過70%。這些流量端作為交易發出的卡口,把握著訂單流的流動,在MEV供應鏈中扮演著重要、但容易被忽視的角色。

SUAVE的核心是OpenOrderflow,需要多方參與,因此上述實體的作用在SUAVE的設計中得到了凸顯,旨在幫助這些OrderflowOwner進行貨幣化和創造利潤。

MEV供應鏈中的每一實體都是EconomicallyRational的,如果說dApp、錢包和RPC服務提供商可能存在一些顧慮,但搜索者和構建者是由利益驅動的,如果SUAVE提供了優質的訂單流,那么他們就有足夠強的動力主動與SUAVE進行整合,并逐漸建立起網絡效應。

在接口層面,錢包可以簡單地改變RPC端口,將交易發送到SUAVE。但如果錢包需要為偏好環境和執行市場做適配,免不了做一些額外的改動。因此,SUAVE要實現其愿景,還需要與生態中的核心流量建立合作。

Part#3

上述討論之外,我們亦提出一些開放性問題。

原先用戶在表達其交易意圖時存在限制,交易上鏈時的狀態大多取決于即時網絡狀態,無法對交易進行定制化。而根據SUAVE提出的「偏好」的概念,用戶可以設定交易上鏈的條件,例如「我想把這筆交易放在某個域的某個區塊的某個位置」。用戶表達意圖的自由度和豐富度得到了提升。

另一方面,提高表達偏好的細粒度程度會大幅增加網絡的復雜性,并且使規模性DoS攻擊成為可能。這又進一步地要求對費用結構進行合理的設計。

此外,我們已經看到諸如Rollup-as-a-Service、DA-as-a-Service以及Restaking-as-a-Service的敘事。未來一段時間內,各個zkEVM項目將陸續上線主網,并且去中心化排序層也在各個Rollup路線圖的規劃之內。

因此,Sequencing-as-a-Service是我們可以挖掘的潛在方向。這些Rollup是否會簡單采用FCFS的方案、或是將Sequencing外包給專業的服務商、甚至采用多種方案的輪換?這將決定Sequencing項目的市場份額和競爭格局。

小結:

過去幾年,MEV飽受爭議,但無礙于其飛速擴張。

現有的MEV解決方案涵蓋各個方面,基本的話題圍繞「最小化/阻止MEV」和「民主化MEV/MEV利益再分配」而展開;前者使用了一些加密方案,后者向上游玩家和用戶進行利潤返還。

MEV作為區塊鏈的固有性質,在當前的「不可能三角」中占據著一個權衡點,在SUAVE的實施中或許將延伸出「第四角」。建立在MEV供應鏈結構的確定性之上,SUAVE將在未來十年創造超百億級別的規模化市場。

從PBS到SUAVE,我們可以看到的趨勢是,不斷引入競爭的多樣性,并確保競爭條件均衡。社區始終朝著去中心化的目標不斷邁進,我們尊重社區為照亮黑暗森林所付出的一如既往的努力。

我們描繪的MEV新十年:競爭,而非壟斷;共享,而非獨享;共治,而非獨裁。

作為數字貨幣集團(DigitalCurrencyGroup)的創始人,BarrySilbert?遠非加密貨幣領域里最高調的人物.

1900/1/1 0:00:00Arbitrum目前表現良好,TVL緩慢但穩步上升。還有一些大型協議尚未發幣,不過可能很快就會推出。自Optimism任務結束以來,每日交易量有所減少.

1900/1/1 0:00:002月2日,CoinbaseNFT市場在推特上宣布,正在暫停NFT市場上的創作者Drops功能,以專注于創作者要求的其他功能和工具,同時強調不會關閉CoinbaseNFT市場.

1900/1/1 0:00:00穩定幣是早期建立DeFi生態系統最大的吸引力之一,然而并非所有的穩定幣都是一樣的。這節Bankless實踐課將帶你了解兩個目前最好的去中心化穩定幣的基礎知識,即Liquity的LUSD和Refl.

1900/1/1 0:00:002007年,加拿大皇家銀行的交易員勝山發現了一件令他感到困惑的事情,當他在交易終端按下買入鍵的一瞬間,所有的訂單消失了。而在區塊鏈的世界里也發生了一件相似的事情.

1900/1/1 0:00:00注:本文來自@verumcapital推特,MarsBit整理如下:盤點這17個即將到來的ZK、OP和模塊化第2層列表以找到下一個$MATIC非常感謝@BlockVerseCap的研究工作.

1900/1/1 0:00:00