BTC/HKD-0.86%

BTC/HKD-0.86% ETH/HKD-0.86%

ETH/HKD-0.86% LTC/HKD-2.1%

LTC/HKD-2.1% DOT/HKD-3.05%

DOT/HKD-3.05% ADA/HKD-2.35%

ADA/HKD-2.35% SOL/HKD-1.3%

SOL/HKD-1.3% XRP/HKD-1.45%

XRP/HKD-1.45% DOGE/US-1.9%

DOGE/US-1.9%首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。

為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

Digital Asset Research支持Eurex的比特幣指數期貨:金色財經報道,加密市場數據提供商Digital Asset Research(DAR)今天宣布,DAR的交易所審查方法和DAR定價將為Eurex新的比特幣指數期貨提供機構級支撐。Eurex比特幣期貨提供了在受監管的市場上可信的加密貨幣訪問。

富時比特幣指數(FTSE Bitcoin Index)是歐洲期貨交易所(Eurex)比特幣指數期貨的基礎,反映了由富時DAR參考價格(FTSE DAR Reference price)決定的比特幣結算價格。[2023/4/18 14:09:28]

黑心藥業大亨Martin Shkreli疑似拋售大量代幣,導致MSI暴跌:8月14日消息,黑心藥業大亨Martin Shkreli上個月推出的加密貨幣Martin Shkreli Inu(MSI)周五一度暴跌90%以上。此前,一個似乎屬于Shkreli的錢包出售大量代幣。

Etherscan數據顯示,周五早些時候,名為0xshkreli.eth的加密錢包賬戶向一個未知錢包轉移超過1600億枚代幣。截至紐約時間周五下午3:30,Martin Shkreli Inu代幣價格下跌超過60%。

當在Discord被問及代幣暴跌一事時,一個據稱由Shkreli運營的賬戶回答稱,“我被黑了。”Shkreli的一名代表拒絕置評。

Martin Shkreli Inu與Shrkeli于7月推出的Web3項目Druglike相關聯。他將后者描述為一個軟件平臺,為那些對“早期藥物發現項目”感興趣的人提供資源。

據此前報道,Martin Shkreli推出去中心化交易所Albumswap,并創建原生代幣MS。該代幣采用固定拍賣形式,每枚代幣定價為1美元。(彭博社)[2022/8/14 12:24:36]

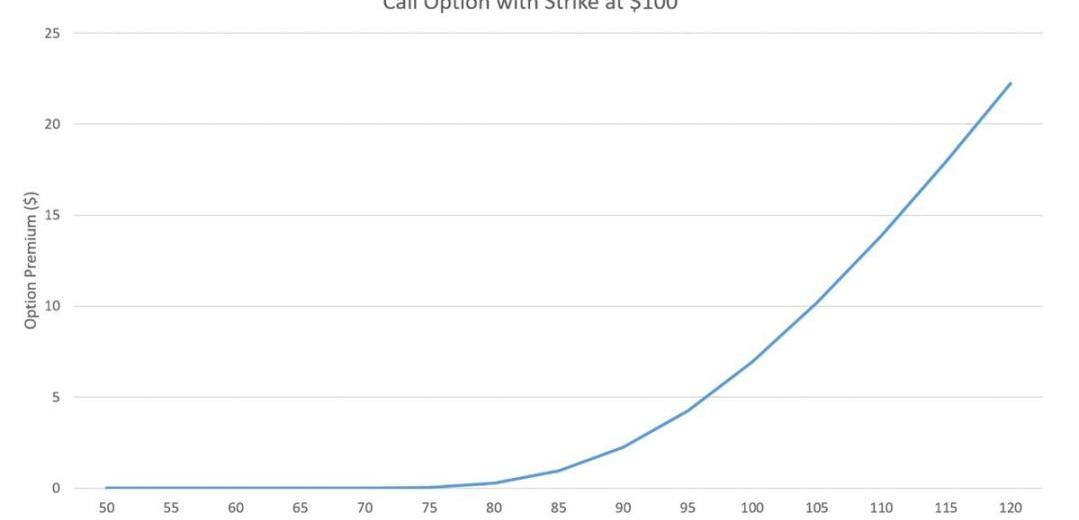

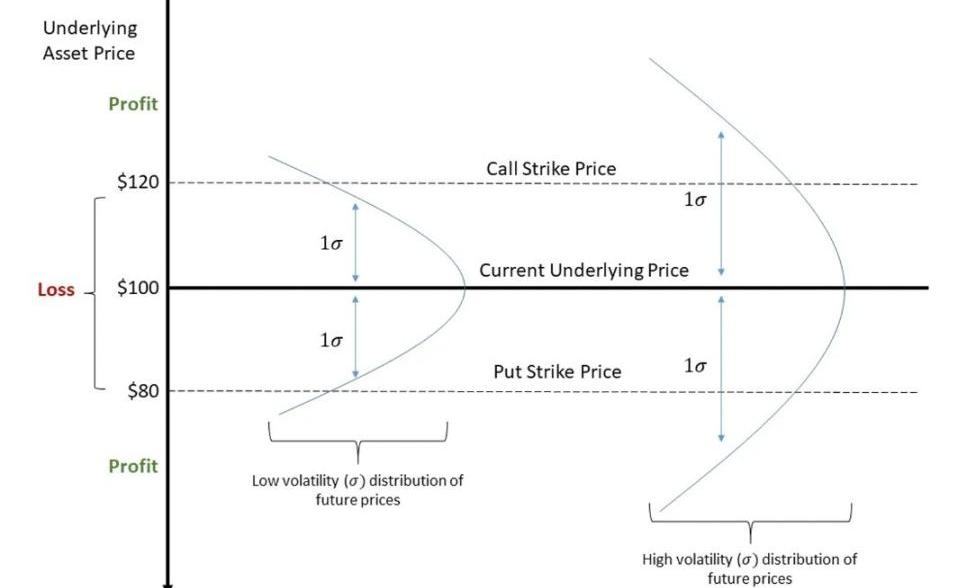

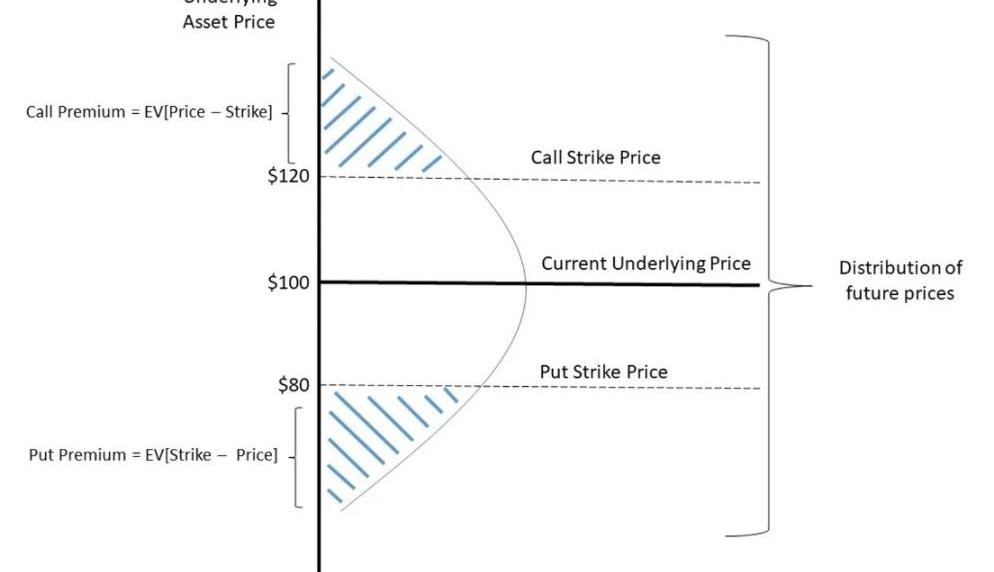

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

報告:鏈上和鏈下市場積累的大部分過度杠桿已被去杠桿化:金色財經消息,Glassnode和CoinMarketCap報告表示,2022年的熊市對所有數字資產投資者來說都是一個挑戰,并且是市場內許多結構性轉變的根源。鏈上和鏈下市場積累的大部分過度杠桿已被去杠桿化,DeFi鎖定的總價值下降了71.5%。到目前為止,2022年是市場預期的重大調整,廣泛的去杠桿化,理想情況下,是一系列新基礎的開始,甚至更高的結構都可以在此基礎上建造。[2022/7/30 2:46:57]

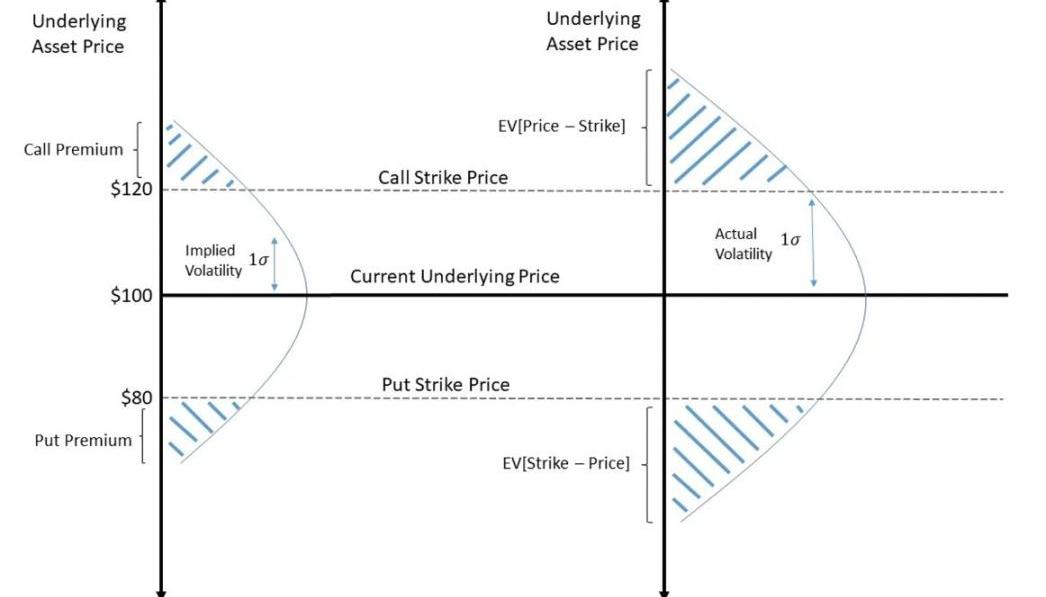

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

Edge & Node聯合創始人:熊市正是建設的好時機:7月22日消息,The Graph背后團隊Edge & Node的聯合創始人Tegan Kline表示,“在區塊鏈領域里還可以創造更多的東西,好消息是社區成員知道它們是什么。”Kline提到Layer 2、多鏈聚合、橋接技術、托管和DAO等一些開發中的東西。他還表示區塊鏈可以影響社交媒體的發展。

Kline談到了加密冬天,并就市場下跌時社區成員應該關注的問題提出建議,社區應該堅持其核心價值觀,并保持提供真正解決方案的決心。“我們一起經歷了市場低迷,我們都會變得更加強大。我們都支持彼此的項目,并且存在持續培育生態系統的良性循環。”

Kline還強調,加密冬天為建設者提供機會。這是因為熊市期間噪音較小,因此Kline稱之為“建設者的天堂”。“社區將埋頭苦干,專注于建設。只有堅定的創始人和社區成員會留下來,這最終會成為一個很好的過濾器。出于這個原因,有些人甚至歡迎熊市。”

他指出,“不要坐等復蘇發生:繼續建設,專注于核心任務,記住我們現在正在為下一次復蘇奠定基礎。”(Cointelegraph)[2022/7/22 2:31:27]

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。

重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

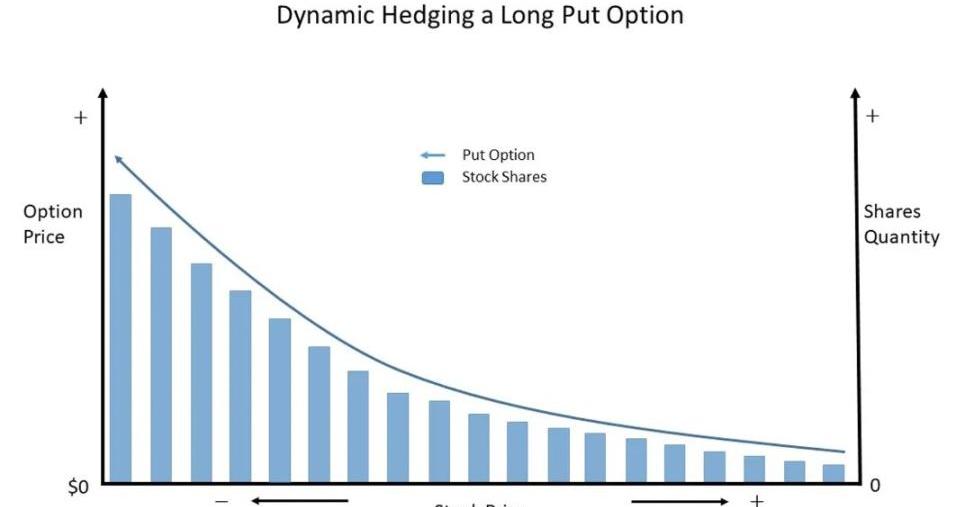

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。

這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。

因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。

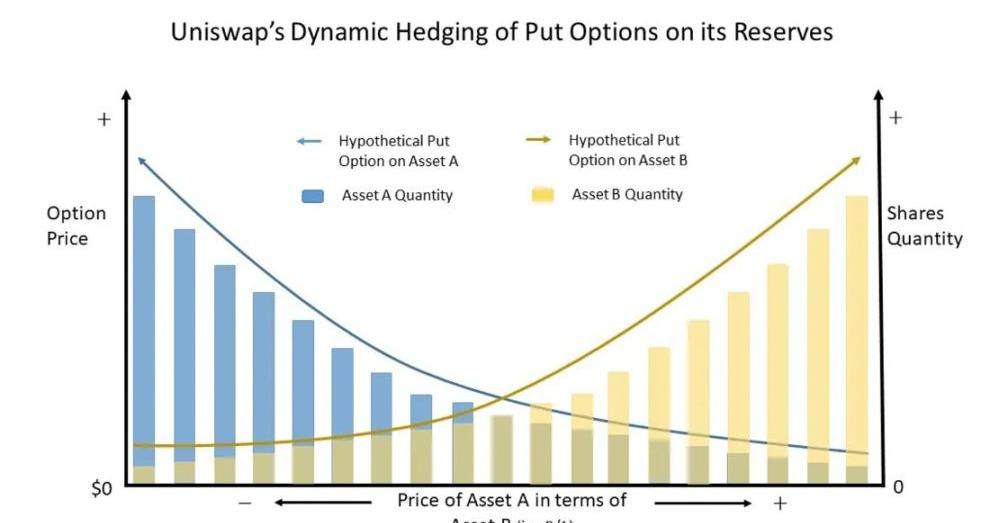

如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。

因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。

在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。

一段時間以來,很明顯的看到法定貨幣體系似乎非常不穩定,往壞的說,這是一個已經過期的龐氏騙局。如果是這樣的話,我懷疑中央銀行家和0.1%的人知道這一點,并可能準備在舊系統崩潰之前引入新系統——即使.

1900/1/1 0:00:00加密領域存在一個廣泛的誤解,認為ZKRollup的最終確定時間很長。在這篇文章中,我們將解釋為什么第一代ZKRollup需要這么長時間才能完成最終確定性,以及我們如何在不犧牲安全性的情況下實現更.

1900/1/1 0:00:00近期,IronBank和?AlphaHomora之間就逾3000萬美元的壞賬“鬧僵”一事在?DeFi?圈內引發了廣泛討論.

1900/1/1 0:00:00這條推文來聊一聊Cosmos生態的LSD賽道,與近期火熱的以太坊LSD相比,無論從市場關注度還是LSD資產總量,前者都鞭長莫及.

1900/1/1 0:00:00Arbitrrum宣布推出鏈上治理代幣$ARB。$ARB將在Arbitrrum協議的逐步去中心化中發揮至關重要的作用.

1900/1/1 0:00:00該Thread談談3大幣圈友好銀行的關閉或接管帶來的影響:法幣抵押型穩定幣規模變化; 資金進出通道遭到影響; 新的增長機會盡管USDC在爆雷的硅谷銀行中其資金已解決,從脫錨狀態又回到1刀.

1900/1/1 0:00:00