BTC/HKD+1.12%

BTC/HKD+1.12% ETH/HKD+1.53%

ETH/HKD+1.53% LTC/HKD+0.86%

LTC/HKD+0.86% DOT/HKD+1.14%

DOT/HKD+1.14% ADA/HKD+0.77%

ADA/HKD+0.77% SOL/HKD+2.5%

SOL/HKD+2.5% XRP/HKD+1.46%

XRP/HKD+1.46% DOGE/US+1.39%

DOGE/US+1.39%今天,在火星財經主辦的DeFi沙龍上,MakerDAO創始人Rune首次與中國社區用戶進行線下近距離交流,他也在現場回答了巴比特記者提出的兩個問題。

巴比特:Dai這樣一個去中心化的穩定幣,本身是很透明的,但MakerDao的治理似乎沒有那么透明,比如穩定費以及多抵押代幣的投票,你有沒有想過采用“鏈上治理”的方式?

Rune:實際上,MakerDAO是第一個真正在做去中心化治理的項目,我們保持以社區為驅動的治理模式已經超過一年時間。至于穩定費,從一開始我們就是通過純粹的鏈上治理來設置的。

巴比特:我采訪了一些國內對DeFi社區用戶,發現很大比例上,他們是體驗者而非使用者,目前MakerDao的累計用戶超過9萬,您有預估過真正的使用者,即長期活躍用戶占比多少嗎?這些用戶的畫像是怎樣的?

Rune:這一點非常重要。從用戶數量來看,我們也認為大多數人對于DeFi產品,是抱著試驗的心態,我們有很高比例的中國用戶;另外從交易量來看,極少數的用戶,單筆交易就可以達到數百萬美元的量級。

去中心化交易協議Bancor宣布BNT已集成至Opensea:去中心化交易協議Bancor宣布BNT已集成至Opensea,可用于買賣NFT。[2021/8/17 22:19:41]

在沙龍上,OK研究員孔德云也以《換個角度看DeFi》為題進行了分享。她指出去中心化借貸存在兩個問題,一是無法進行征信,導致借貸利率難以降低;二是資金使用率低,無法發展出信貸市場。

以下是孔德云對分享內容精編,由巴比特整理。

DeFi發展的兩個基礎

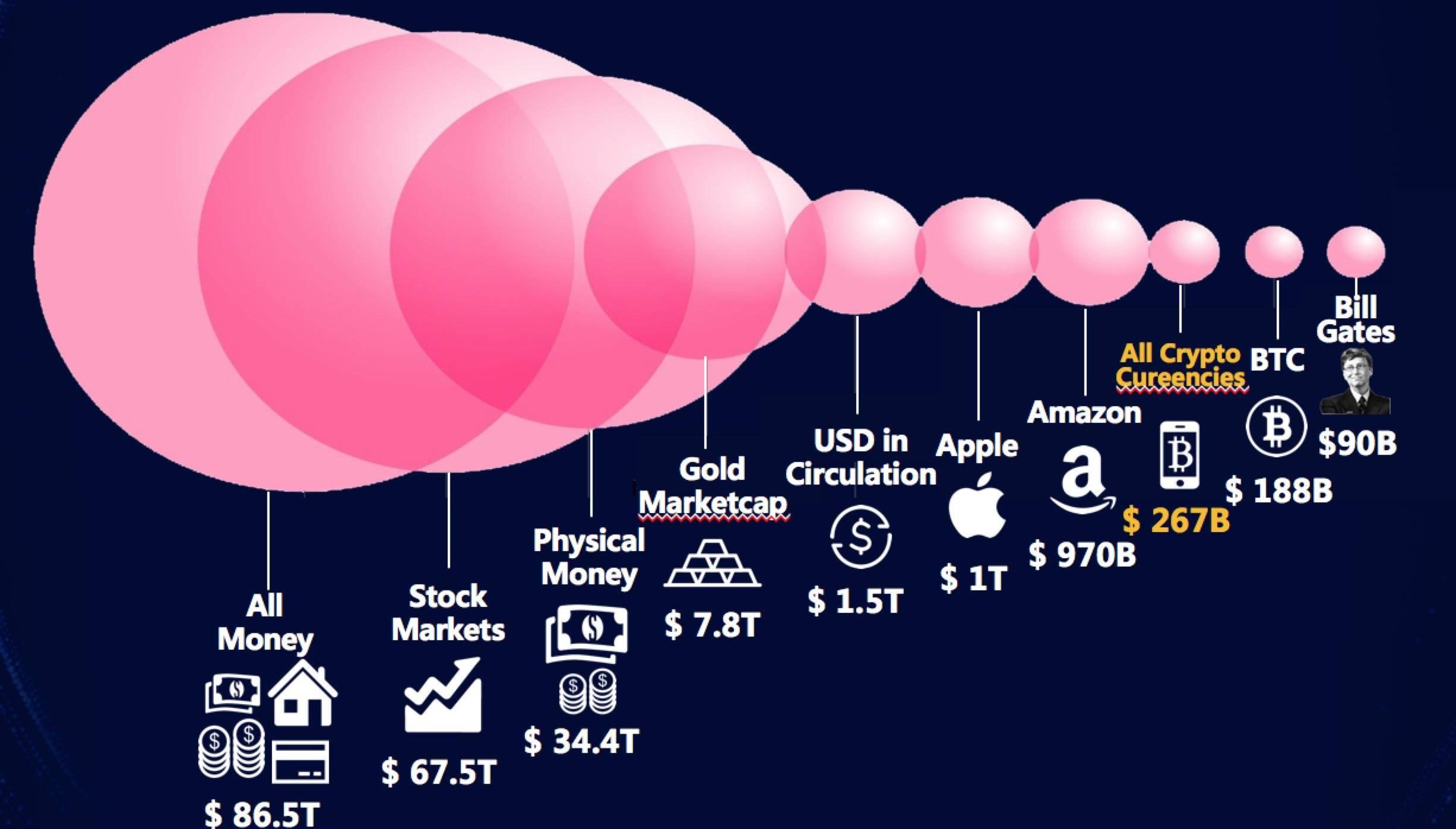

2018年以來,DeFi有了很大的發展,它基于兩個前提。一是數字貨幣市場有了一定的資金量級。目前數字貨幣的資金體量是2670億美金,其中比特幣占到1880億美金。但和整個金融市場8.65萬億美金來比的話,數字貨幣市場還很小,僅僅處于原始資產積累的階段。

DID DAO報名競選ZT DAO去中心化社區組織:據官方消息,ZT基金會已經推出ZT DAO去中心化社區組織,并于6月1日至6月30日期間啟動報名競選。如DID DAO已經成功報名,且鎖倉10萬枚ZTB。

ZT DAO是由區塊鏈行業的人士和區塊鏈愛好者共同組建的區塊鏈社區,隸屬于ZT基金會的去中心化社區組織,旨在以區塊鏈技術為應用底層,豐富和完善ZT生態。同時ZT基金會將拿出1000萬枚ZTB用于獎勵所有ZT DAO的參與者和貢獻者。[2021/6/3 23:07:57]

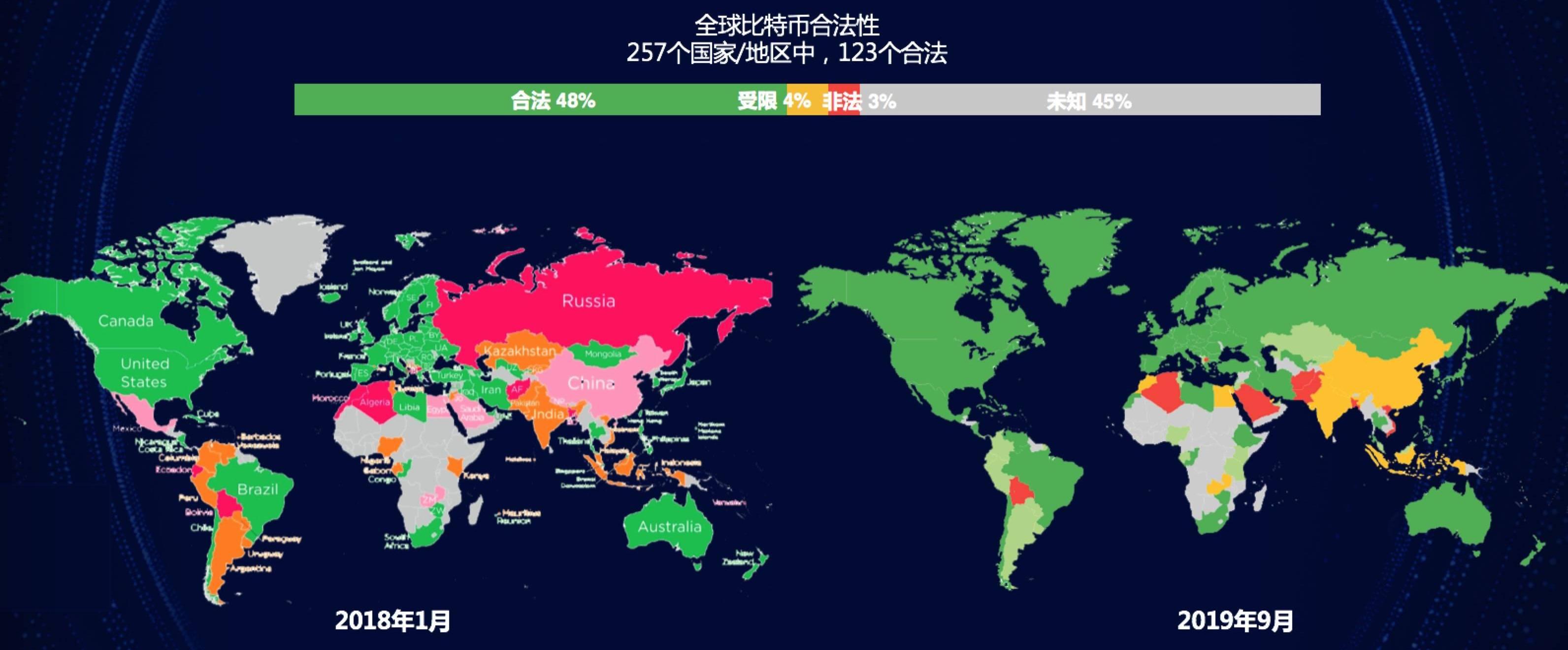

二是數字貨幣產業的合規進程。OK研究院分別統計了2018年和2019年全球257個國家比特幣合法性的數據,下圖中綠色代表著完全合法,黃色代表限制條件下的合法,紅色是非法,灰色是尚不明確。

去中心化預言機Tellor出現重大系統錯誤,或進行重新部署合約:去中心化預言機Tellor發推表示,在將升級到v2.6.1版本時,系統遭遇了重大錯誤。當前所有代幣余額均已保存,Tellor和TRB的鏈上轉賬和交易已凍結。官方表示,由于沒有管理員密鑰不能強制進行更新,未來最有可能采取的策略是重新部署Tellor合約,并進行代幣轉換。目前官方還在調查,更多信息和細節將后續公開。[2021/2/16 19:52:17]

可以很直觀的看到監管方面對于比特幣態度的轉變,目前已有123個國家認為持有比特幣、交易比特幣是合法的,4%的國家認為你需要在一定的限制條件下持有和交易,僅35的國家將其視為非法。我們認為,剩下45%尚未明確表態的國家,實際上很大比例是以美國馬首是瞻的。而美國的態度很曖昧,它表面不支持,卻推出了Libra。所以未來這些國家很可能也會認可比特幣的合法地位。

DeFi產業發展迅速

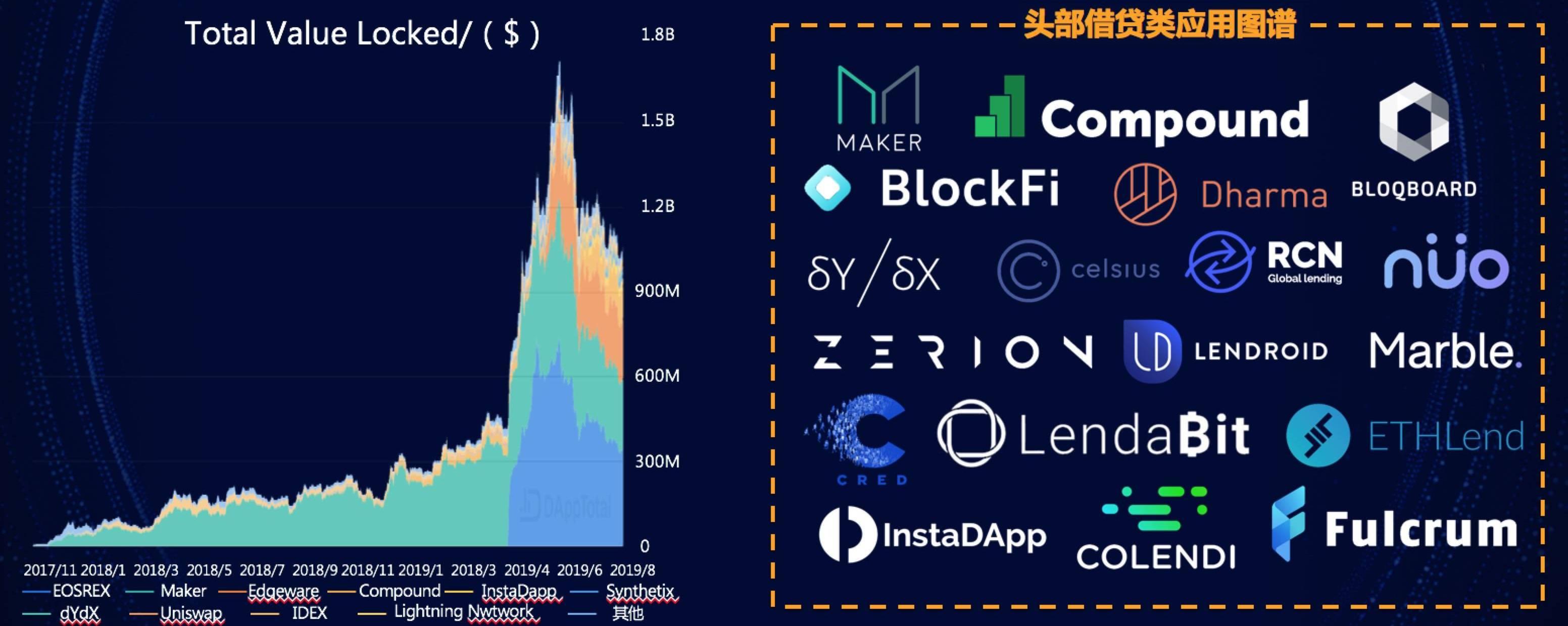

接下來,我從鎖倉的ETH量級的增長,來衡量了DeFi產業的發展。2018年以來以太坊的鎖倉量有大幅增長,并且生態日益多樣化,有DEX、借貸、支付、穩定幣等多種DeFi產品,其中借貸是DeFi產業中最主要的一個產品類別。但是我認為去中心化借貸存在幾個缺陷,包括利息高和資金利用率低,下面將詳細闡述。

聲音 | 萊特幣基金會聯合創始人:去中心化金融是未來,但其技術基礎仍有待鞏固:萊特幣基金會聯合創始人王新喜剛發推表示,去中心化金融(DeFi)是未來,但其技術基礎仍有待鞏固。[2019/8/19]

為什么我們使用去中心化借貸?

對于中心化穩定幣,它的流程是,用戶存入美元→機構將美元鎖在銀行賬戶→需求儲備到一定量級后→進行大批量的鑄幣→再逐次小批量的放幣給用戶。在這個過程中,審計機構承擔著重要角色,因為中心化機構需要自證清白。而對于去中心化穩定幣,這一切是通過智能合約來完成的。大家更愿意相信審計機構還是智能合約呢?可能后者的透明性更強一些。

聲音 | 瑞波CEO:XRP的去中心化程度高于BTC或ETH:據ethereumworldnews消息,近日,瑞波CEO Brad Garlinghouse在接受采訪時表示:“以目前的任何衡量標準來看,XRP都比BTC或ETH去中心化程度更高,只有極少數礦工控制著超過50%的采礦權。” XRP是Ripple的金融科技創業公司的首選數字資產,不過自XRP市值升至第二位以來,許多權威人士質疑其資產的內部運作。[2018/12/23]

而且,去中心化穩定幣和借貸是超額抵押的,通常是150%的抵押率。如果抵押的以太坊跌破警戒線,用戶沒有及時補繳保證金,賬戶會被系統自動清算,這使得用戶傾向于更高的質押。因此從MakerDao最新的8月份月報也可以看到,Dai總供應量為7690萬美金,系統抵押率達318%,距離150%的警戒線還有非常大的空間。

正是由于這樣的治理機制。使得穩定幣Dai在2018年成功承受了ETH價格80%下跌,始終沒有偏離1:1錨定美元太多。而相較于DAI,中心化的穩定幣實際上有很多次較大幅度的偏離美元。這是去中心化借貸的優勢,但除了透明性之外,用戶還會關心的問題是利率。

去中心化借貸在利率上沒有優勢

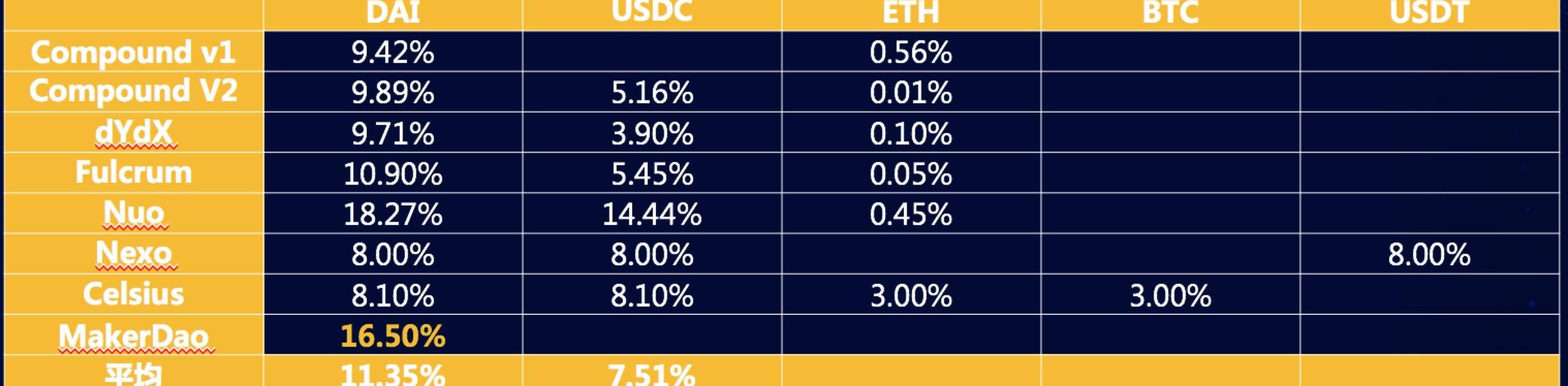

我們來對比一下去中心化借貸和去中心化借貸的年化利率。在去中心化借貸平臺上,用戶通常會借的穩定幣是Dai和USDC,Dai的平均年化利率是11.35%,USDC則是7.51%。

另外,我們統計了幣安最新的借貸杠桿利率,和去中心化借貸相比怎么樣呢?可以看到USDC的平均年化利率是6.48%。相較而言,去中心化借貸沒有任何優勢。

去中心化借貸利率難以降低

中心化借貸利率降低的流程是怎樣的?最早歐洲貴族經過原始資金積累以后,形成了一個個大財團,這些財團手上有大量閑置資金,他們有放貸需求。因此他們會去做高利貸,但是發現,民間對于借貸有很強的需求,而財團手里的錢是有限的,于是他們就會對借貸人有一定的篩選標準,衍生出了征信的雛形。隨著征信的完善,壞賬率大大降低,因此借貸利率也自然下降。

去中心化借貸有沒有辦法借鑒呢?區塊鏈是一個驅動信任的工具,什么樣的場景下需要信任工具?就是匿名場景。這意味著沒有辦法去做KYC,更何談于征信。所以去中心化借貸的一個短板就是,它的利率很難降低。

去中心化借貸資金利用率低

去中心化借貸另一個主要問題就是資金利用率,MakerDAO當前的質押率是331%,這意味著我抵押331美元,才借出來100美元,可見資金利用率非常低,無法發展出信貸市場。

對比幣安,它是如何來做的呢?幣安通過和會員的結合,會員等級越高,借貸限額越高,利率下滑越多。因此可以看到,中心化借貸產品已經可以和征信相結合了。

實際上是一款帶有匿名功能的衍生品

在和中心化借貸相比,沒有明顯優勢的情況下,為什么還有這么多人玩?我們認為要換個角度看去中心化借貸。不應該把它看作一個借貸產品,而是一個帶有匿名功能的衍生品。

MakerDAO上的借貸流程,抵押ETH,借出Dai之后,可以繼續購買ETH或者其他幣種,什么樣的人有這樣的借貸需求呢?一定是看好以太坊的漲勢,這個過程實際上是在做多以太坊。那么如何理解穩定費呢?穩定費是一個多空勢力博弈的結果,當多軍強勢的時候,借貸需求高,利率會上漲。當空軍強勢的時候,歸還需求多,利率就會下降。因此我們可以看到,MakerDao的抵押量量基本和以太坊的價格走勢吻合。

Tags:DAOEFIDEFDEFIsdao幣是什么幣種DeFi WarriorDefiBayBasketDAO DeFi Index

黑手黨一詞,起源于1282年3月30日情人節前一天的西西里起義。意大利黑手黨聲名顯赫,已然成為該國一大標志,但近兩年來因為的全力圍捕,幫派們已不復風光.

1900/1/1 0:00:00今天凌晨,比特幣再次暴跌,跌幅超過5%,和之前的手法一樣,選擇大部分人不關注盤面的時間段,幾十分鐘解決戰斗,典型的期貨市場收割戰法.

1900/1/1 0:00:00隨著新的指令和算法的引入,比特幣的多簽功能正在變得強大。多簽不僅是指多個人共同簽名,保管一筆比特幣資產;它還可以是多個條件「共同簽名」,通過這些條件鎖定和解鎖比特幣.

1900/1/1 0:00:00貿易戰風云再起,美股三大股指全線暴跌,黃金快速飆升,滬金甚至創出了反彈以來的新高,距離歷史新高指日可待,但反觀我們的加密貨幣市場,之前一直是跟隨黃金走勢的,但是自從黃金高位橫盤震蕩之后.

1900/1/1 0:00:00今天早些時候,亞馬遜旗下AmazonWebServices(AWS)出現Bug,導致幣圈眾多交易所出現異常交易,史詩級“撿漏”的機會來了。先來看幣圈之王——比特幣.

1900/1/1 0:00:00在現實生活中一不留心就可能會收到假幣,同樣在區塊鏈世界里,也時有發生"假幣攻擊"現象。那么,假幣是如何產生的以及如何防止EOS假幣呢?下面就讓我們來一探究竟.

1900/1/1 0:00:00