BTC/HKD+1%

BTC/HKD+1% ETH/HKD+0.89%

ETH/HKD+0.89% LTC/HKD+0.22%

LTC/HKD+0.22% DOT/HKD+0.92%

DOT/HKD+0.92% ADA/HKD+1.82%

ADA/HKD+1.82% SOL/HKD+5.12%

SOL/HKD+5.12% XRP/HKD+1.3%

XRP/HKD+1.3% DOGE/US+1.07%

DOGE/US+1.07%

通證通研究院

文:宋雙杰,CFA;田志遠;孫含儒;周于景

導讀

數字通證衍生品誕生以來發展迅速,但相比傳統金融市場仍有很大的發展空間。目前主流的通證衍生品為交割期貨合約,各大交易所競爭激烈,究竟誰才是交割合約之王?

摘要

交割期貨合約為通證衍生品主流。根據主流交易所支持的通證衍生品類型與各類衍生產品交易量來看,交割期貨合約是現在市場上最主流的通證衍生品,本文選擇交割期貨合約交易量排名靠前的OKEx和火幣合約進行對比分析。

火幣合約起步雖晚于OKEx,但發展較為迅速,產品設計上處于行業領先水平。例如火幣合約對不同通證及期限的合約設定了多樣的限價,限價要求相對更加嚴格;限倉措施上,火幣合約根據品種不同限制用戶的最大持倉量,上線至今零分攤;基本交易費率火幣合約低于OKEx,OKEx針對普通用戶推出了持有OKB享受手續費優惠,持倉達到2000OKB的情況下,OKEx掛單手續費低于火幣合約,VIP用戶交易費率火幣合約低于OKEx;交易功能上,為了提升用戶的交易體驗,火幣合約為用戶提供了閃電平倉和計劃委托兩種交易功能。

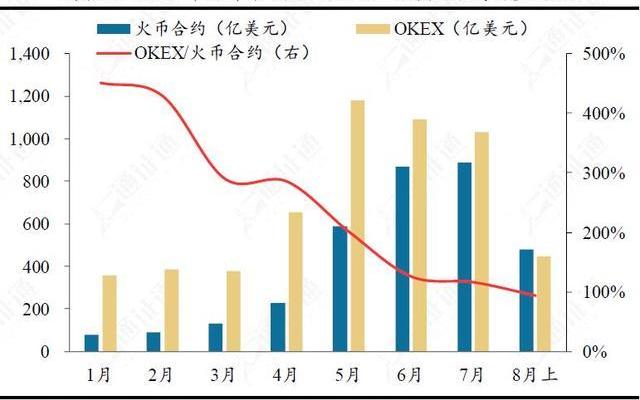

火幣交割合約交易量于2019年8月上半月超過OKEx,持倉量不及OKEx。在交易量方面,火幣交割合約自上線以來實現49.6%的月復合增長率,并在2019年8月上半月首次超過OKEx交割合約,但持倉量方面仍落后于OKEx。

在交易深度方面,火幣合約也呈后來居上之勢。2019年8月2日,火幣合約七個幣種0.1%的深度首次超過OKEx;2019年1至7月,火幣合約BTC季度合約0.5%深度掛單金額月復合增長率達到38.14%。

火幣合約調整系數與OKEx維持保證金率都會造成用戶持倉的強平價格提前于實際爆倉價。當其他條件相同時,用戶持有倉位達到一定數量,火幣合約持倉所需的維持保證金率將低于OKEx,強平晚于OKEx,即多頭強平價格較低,空頭強平價格較高,反之OKEx強平晚于火幣合約。火幣合約ETH、EOS合約在持倉張數超過50000張時相對OKEx具有優勢,而OKEx合約在LTC、BCH等通證合約上較有優勢。

AAB(AAX平臺通證)即將上線BiKi:據官方消息,AAB(AAX平臺通證)將于近期上線BiKi平臺。

AAB 是AAX 交易所的平臺通證,AAX 是由倫敦證券交易所提供技術支持的數字資產交易平臺,AAX 平臺合約收入將100%用于每日回購及銷毀AAB。[2020/4/8]

風險提示:杠桿交易風險,市場波動風險

目錄

1交割合約為通證衍生品主流

2交割合約對比分析

2.1產品設計對比

2.2交易量對比

2.3持倉量對比

2.4交易深度對比

2.5風險控制對比

2.5.1穿倉損失是數字通證期貨合約產品的主要風險

2.5.2強制平倉價位對比:大倉位貨幣合約有優勢

2.5.3強制平倉清算流程

2.5.4主要合約平臺歷史穿倉分攤情況對比

3總結

正文

1

交割合約為通證衍生品主流

隨著投資者對通證資產配置熱情的上漲,迎合通證市場多樣化投資需求的通證衍生品應運而生。當前市面上最常見的通證衍生品主要有期貨合約、期權合約、永續合約和杠桿交易四大類。

數字通證衍生品誕生以來發展迅速,參考火幣全球站、OKEx及日本通證市場的情況,目前數字通證衍生品交易量約為現貨交易量的3-4倍,相比傳統金融市場仍有很大的發展空間。

交割期貨合約為主流,永續合約逐漸普及。根據主流交易所支持的通證衍生品類型與各類衍生產品交易量來看,交割期貨合約是現在市場上最主流的通證衍生品;作為自動展期的每日交割合約,永續合約為投資者簡化了交易操作,降低了穿倉損失對交易頭寸的負面影響。在個人投資者為主體的通證市場,支持永續合約的交易所數量正在逐步增多;期權合約和現貨杠桿相對較為小眾,鑒于此,本文選擇交割期貨合約交易量排名靠前的OKEx和火幣合約進行對比分析。

2

交割合約對比分析

聲音 | 通證通研究院:投資 Algorand較優的選擇是參與通證拍賣:通證通研究院發表《解讀Algorand:一場持續五年的眾籌》區塊鏈周報。報告分析了Algorand的荷蘭式拍賣規則,以及其投資價值與策略。ALGO通證有獨特的回購機制,如果希望投資 Algorand,較優的選擇是參與通證拍賣。ALGO通證的總量上限較大,流通市值近70億美元,估值偏高。公鏈競爭者眾多,其中也不乏優質項目,投資者應注意相關風險。本周BTC突破10000美元,數字通證總市值為3088.0億美元,漲幅約13.1%;日均成交量為605.8億美元,下跌3.7%。BICS二級行業中,錢包&交易行業市值大幅增加,供應鏈行業數量增長率領先。[2019/6/24]

2.1產品設計對比

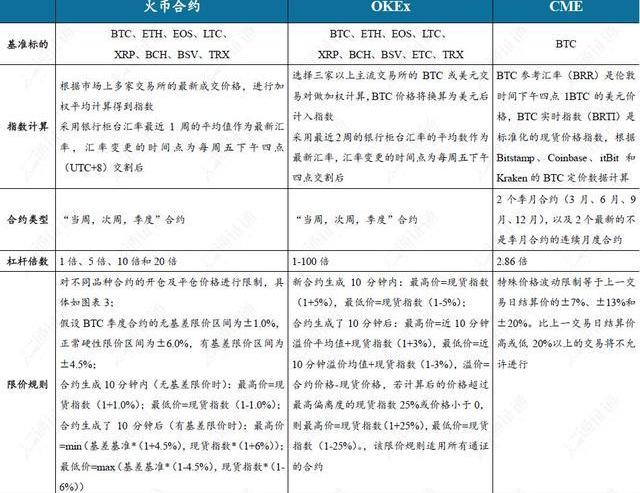

基準標的上,CME目前只提供BTC的期貨合約,火幣合約及OKEx期貨合約均覆蓋了主要主流通證;

指數計算上,CME、火幣合約及OKEx均采用多家主流交易所價格進行加權計算,CME的計算方法相對復雜;

合約類型上,CME提供2個季月合約,以及2個最新的不是季月合約的連續月度合約,火幣合約和OKEx提供當周、次周及季度合約;

杠桿倍數上,CME僅提供2.86倍杠桿,火幣合約提供1倍、5倍、10倍和20倍四種杠桿,OKEx提供1-100杠桿。

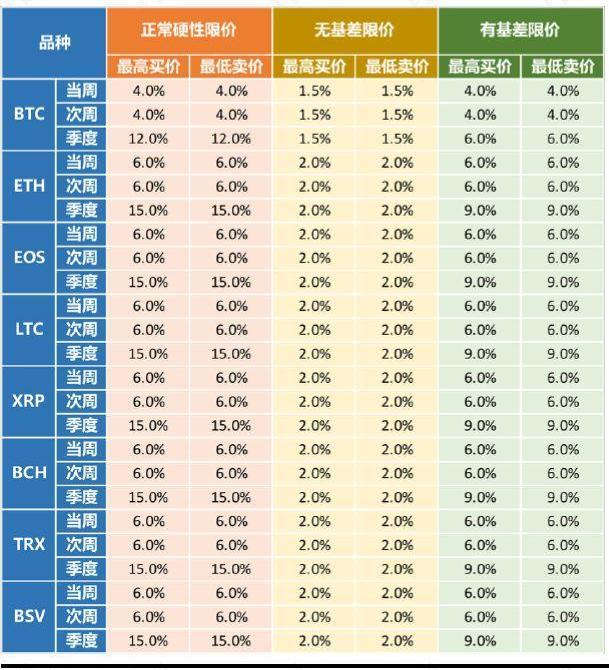

限價規則上,CME特殊價格波動限制等于上一交易日結算價的±7%、±13%和±20%,火幣合約和OKEx的限價對合約生成前十分鐘及十分鐘后作了區分,不同在于火幣合約對不同通證及期限的合約設定了多樣的限價,限價要求相對更加嚴格。

限倉措施上,火幣合約根據品種不同限制用戶的最大持倉量,OKEx合約限制了高持倉量用戶的最大杠桿倍數。

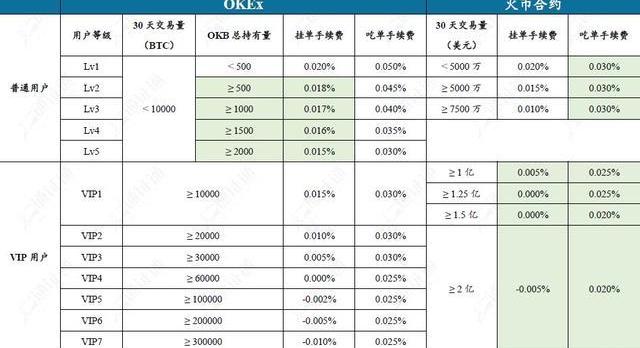

交易費率上,對于普通用戶而言,OKEx合約基本費率為掛單0.02%、吃單0.05%,火幣合約為掛單0.02%,吃單0.03%,雙邊費率低于OKEx。針對普通用戶OKEx推出了持有OKB享受手續費優惠,持倉達到2000OKB的情況下,OKEx平臺交割合約掛單及吃單費率分別為0.015%和0.03%。在VIP用戶等級劃分方面,OKEx平臺VIP1要求30天交易量大于等于10000BTC,按BTC當前1萬美元左右的價格計算折合1億美元,以美元交易量計,火幣合約同等級雙邊手續費率低于OKExVIP1~6的費率。

分析 | 通證通研究院:BTC強勢突破,上行周期或開啟:通證通研究院發表《BTC強勢突破,上行周期或開啟》區塊鏈周報,針對本周BTC所帶領的上行行情做出分析——BTC強勢突破,上行周期或開啟。本周,BTC強勢突破,站上5000美元一線,帶領市場大幅反彈。雖然2018年以來市場持續下跌,但區塊鏈行業逆周期發展,外部巨頭入場,落地應用增加。行業的發展將增加提高人們對區塊鏈技術的認同程度,BTC也將獲得更強的信仰支撐,其率先反彈意義重大,為市場和行業帶來了強烈的信心。BTC正處于第三輪價格周期和第四輪價格周期交替的時間節點,本次反彈很可能是行情大級別轉換的前兆,BTC引領的革新不斷被主流社會認同,通證市場的滲透率有較大增長空間,增量資金入場將推動BTC和通證市場再創輝煌。[2019/4/8]

為了提升用戶的交易體驗,火幣合約提供閃電平倉和計劃委托兩種交易功能。閃電平倉可以在短時間內讓用戶的平倉訂單與30檔以內的對手價平倉成交,避免了價格大幅變化時訂單無法成交的情況。計劃委托可以按客戶的意愿提前設定觸發條件、委托價格和委托數量。當成交價格達到預先設定的觸發條件,系統自動按預定的委托價和委托數量下單,協助投資者實現止盈止損。

2.2交易量對比

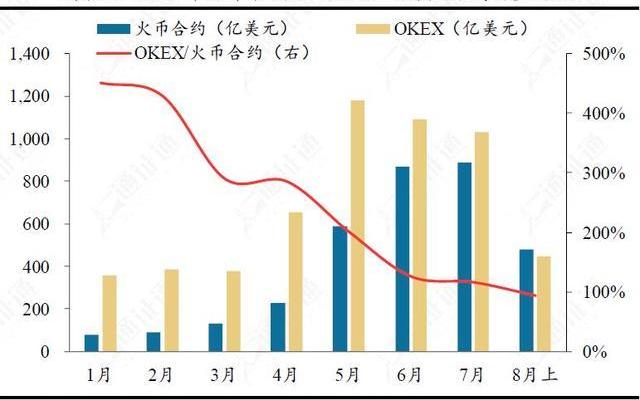

火幣合約上線近8個月以來,月成交量由1月的79億美元增長到7月的888億美元,月均復合增長率約49.6%。2019年5月至7月,火幣合約交易量增長達50%,而同期OKEx交割合約交易量卻略微下滑。截至2019年8月22日,火幣合約8月交易量為707.2億美元,而OKEx交割合約8月交易量為663.8億美元。火幣合約交易量已超過OKEx,并且二者差距有繼續擴大的趨勢。

2.3持倉量對比

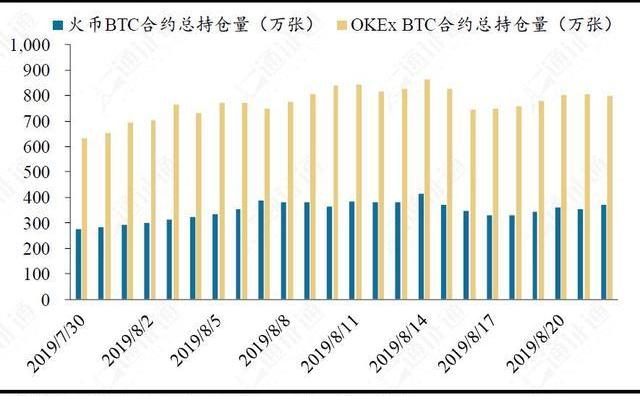

合約持倉量方面,近三周火幣合約BTC合約的日均持倉量為357.3萬張,OKExBTC合約的日均持倉量為786.5萬張。考慮到OKEx的永續合約持倉量占總持倉的15~20%,火幣合約BTC合約的持倉規模約為OKExBTC交割合約50%~55%左右。在其他品種如ETH、LTC等交割合約持倉量上,火幣合約也稍落后于OKEx。

分析 | TokenInsight:BTC 大跌 主流通證紛紛創下年內新低:據 TokenInsight 數據顯示,反映區塊鏈行業整體表現的TI指數北京時間9月6日9時報580.95點,較昨日同期大跌107.69點,跌幅15.64%。通用平臺指數TIG報405.21點,較昨日同期大跌105.06點,跌幅20.59%。另據監測顯示, BTC人氣熱度雖然維持在0.0941%(昨日0.0932%,上周0.08%),但流量繼上周萎縮后,本周再次下降2.3%,轉賬數較上周同期上升10.1%至23.9萬。

BCtrend分析師 Jeffrey 認為,市場流量總體萎縮,全網運營成本高企,礦工洗牌戰依然延續,調整需求加大。

技術分析方面,獨立分析師 Tommy Albert 認為, BTC 24小時跌幅達1000美元左右,主流通證紛紛創下年內新低,短線嚴重超跌,有一定反彈需求,但整體趨勢已破壞,后市大概率繼續向下。[2018/9/6]

2.4交易深度對比

在交易深度方面,火幣合約呈后來居上之勢。2019年7月,火幣合約BTC季度合約0.5%價差內的月均掛單金額達到191.5萬美元,1%價差內的月均掛單金額達到227.2萬美元。0.5%深度掛單金額月復合增長率達到38.14%,1%深度掛單金額月復合增長率達到16.29%。

2019年8月2日,火幣合約七個幣種0.1%的深度首次超過OKEx,表明火幣合約深度、盤口價差等指標處于行業領先水平,交易者進行大倉位交易的摩擦成本相對較小。

2.5風險控制對比

2.5.1穿倉損失是數字通證期貨合約產品的主要風險

一般來說,期貨合約產品的風險主要存在于交易、保證金控制、交割三方面。目前主流數字通證期貨合約未采用實物交割方式,因此交割風險較容易控制;交易風險可通過交易所KYC、二次驗證等確認客戶身份的措施防范。

在期貨交易中,交易者只需按其持有倉位價值的一定比例向交易所繳納保證金,作為其有能力履行期貨合約的擔保,該比例稱為初始保證金率。當交易者持有倉位的虧損金額超過繳納的保證金時,就會被強制平倉。

在實際業務中,如果合約標的基準價格發生變動,導致交易者的保證金低于其持有倉位價值的某一比例時,交易所有權利將交易者持有的倉位進行平倉,該比例稱為維持保證金率。

聲音 | 中國人民大學楊東:“共票”概念的提出要優于“通證”和“通卡”:近日,中國人民大學金融科技與互聯網安全研究中心主任楊東介紹了其最新提出的共票的相關理論研究成果。他指出,Token具有分紅、貨幣和糧票的屬具有權益共享的本質特征,而“共票”這一概念恰恰可以表達這個本質特征。“共票”的概念符合一般人的理解,比如老百姓看到“共票”就會聯想到“票”,有可能是“鈔票”或者“糧票”,而“共”字就是“共享鈔票”。因此,“共票”概念的提出似乎更容易讓人們理解Token的本質,這一點要優于“通證”和“通卡”等相鄰概念。[2018/7/29]

當交易者開出一定數量的合約時,必然有另一位交易者開出數量相等、方向相反的同種類合約。若合約標的價格發生劇烈變化,導致被強制平倉后其中一方的保證金不足以支付其虧損金額,稱之為“穿倉”。當交易者發生穿倉時,其保證金不足以支付對手方的應得盈利,造成穿倉損失。穿倉損失是交易所承擔的風險,合約產品發生穿倉事件的概率、穿倉金額大小、穿倉后損失是否賠付等都考驗著交易所的風險控制能力。

傳統期貨交易所主要通過設置維持保證金率的方法控制穿倉風險。假設交易所的初始保證金率為5%,某交易者持有10張數量為1盎司的黃金多頭合約,開倉時黃金的基準價格為1500美元/盎司,則該交易者持有的倉位價值為15000美元,需要繳納的初始保證金為750美元,杠桿倍數為1/0.05=20倍。若不設維持保證金率,當黃金價格下跌到1425美元/盎司時,倉位價值減少了750美元,觸發強制平倉,如果10張多頭合約的最后平倉價格低于1425美元,則發生穿倉。若維持保證金率為1%,當黃金價格下跌到1440美元/盎司時,倉位價值減少600美元,保證金剩余150美元,達到維持保證金率,此時交易所有權將交易者的倉位平倉,若實際成交價格高于1425美元/盎司,則不會發生穿倉。根據實際平倉價格交易者的保證金可能會有剩余,一般由交易所返還交易者。

穿倉的根本原因是當合約標的的基準價格出現劇烈波動時,交易深度不足以使全部爆倉單以預期的強平價格成交。這導致交易者的保證金無法覆蓋虧損金額,穿倉損失的解決方法包括虧損由全體盈利交易者分攤、提前對可能出現穿倉的交易者倉位進行平倉兩種。

數字通證交易所控制穿倉風險的方式正逐漸由穿倉分攤的方式過渡到設置維持保證金率的方式。后者避免了由盈利的用戶承擔穿倉風險這一不合理的結果,是數字通證交易所學習傳統金融相對完善的風控措施、走向正規的一步。

火幣合約采用“調整系數”計算用戶的平倉價格,而OKEx則有一次性強平模式與新的梯度強平模式兩種不同的計算方式。火幣合約與OKEx合約最新的強平規則如下。

火幣合約調整系數

保證金率=*100%-調整系數

當保證金率≤0時,倉位將被強制平倉。其中占用保證金=持倉保證金+凍結保證金

OKEx梯度強平模式

保證金率=/

當保證金率≤維持保證金率時,倉位將被強制平倉。其中倉位價值=面值*張數/最新標記價格

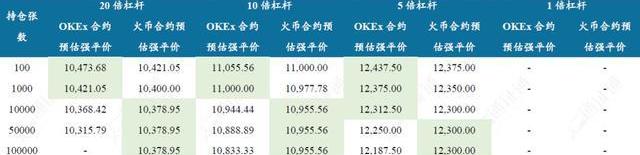

2.5.2強制平倉價位對比:大倉位火幣合約有優勢

火幣合約調整系數可以轉換為維持保證金率與OKEx進行對比。用L表示杠桿倍數,R表示初始保證金率,M表示維持保證金率,Q表示調整系數,E表示賬戶權益,V表示倉位價值。假設用全部賬戶權益作為初始保證金開倉,并且不存在已實現盈虧與掛單凍結保證金。

火幣合約保證金率的計算公式為

強制平倉條件為

OKEx維持保證金率的計算公式為

強制平倉條件為

兩個公式對比可得

即:

調整系數=對應的等效維持保證金率*杠桿倍數

若開倉價格、張數、方向、賬戶權益相等,則火幣合約使用調整系數計算與OKEx合約使用對應等效維持保證金率計算的預估強平價格相等。

根據強平價格公式

可分別計算相同開倉價格、相同杠桿倍數、相同保證金、不存在其他倉位的情況下OKEx合約與火幣合約的預估強平價。

從強平價格方面看,當BTC合約持倉張數小于10000張時,OKEx合約強平要晚于火幣合約,火幣合約在BTC合約持倉超過10000張時開始顯現出優勢,所需要的維持保證金率較低。火幣合約ETH、EOS合約在持倉張數超過50000張時相對OKEx具有優勢,而OKEx合約在LTC、BCH等山寨通證合約上較有優勢。

2.5.3強制平倉清算流程

火幣合約的強制平倉流程如下:當最新成交價格到達強制平倉價格時,將會觸發強制平倉,用戶的倉位將會以接管價格被系統接管,不經撮合系統在市場上進行平倉,接管價格不等于實際強制平倉價格。

強制平倉成交產生的盈利會注入到相應品種的風險準備金,用以彌補穿倉造成的虧損。若風險準備金不足以賠償穿倉虧損,則由本周盈利的用戶等比例分攤穿倉損失。

OKEx合約與火幣合約類似,撮合系統會將觸發強制平倉的倉位委托到市場直至成交,產生的盈余同樣注入交易所的風險準備金。

目前主流交易所的交割合約產品均采用梯度維持保證金率與穿倉分攤相結合的措施預防穿倉風險,但仍存在可改進之處。這種模式下用戶的倉位被強平后保證金可能仍有盈余,但盈余將劃入交易所風險準備金而不是返還給用戶,交易所應合理使用風險準備金,并在適當的時候重新考慮強平后盈余保證金的處理方式。

2.5.4主要合約平臺歷史穿倉分攤情況對比

火幣合約各品種合約上線至今仍然保持零分攤。

OKExBTC交割合約歷史上共有18次由盈利用戶分攤穿倉虧損的記錄,大多集中在2018年和2015年。最近一次分攤發生在2018年8月10日,穿倉金額為34.4BTC,分攤比例為0.4384%;分攤比例最高的一次發生在2018年8月3日,穿倉虧損共3734BTC,其中風險準備金分攤2517.2BTC,分攤比例為17.6818%。

OKEx其他品種交割合約2018年以來大多發生過穿倉分攤。LTC合約2019年穿倉分攤共1次,用戶分攤金額共計89LTC;ETH合約2019年穿倉分攤2次,用戶分攤金額共計6294.5ETH;XRP合約2019年穿倉分攤1次,用戶分攤金額共計32685XRP。OKEx歷史分攤比例最高的一次是2018年11月23日的ETC交割合約,穿倉ETC數量達到21萬個,分攤比例高達50.6%。

3

總結

數字通證衍生品自誕生以來發展迅速,目前主流仍是交割合約。火幣合約起步雖晚于OKEx,但發展較為迅速,產品設計上處于行業領先水平。在交易量方面,火幣合約自上線以來實現49.6%的月復合增長率,并在2019年8月上半月首次超過OKEx交割合約,同時也有良好的交易深度,但持倉量方面仍落后于OKEx。火幣合約相較其他合約產品有良好的風控體系,采用階梯調整系數減少因穿倉可能產生的損失,自上線以來保持著零分攤記錄。

火幣合約調整系數與OKEx維持保證金率都會造成用戶持倉的強平價格提前于實際爆倉價。當其他條件相同時,用戶持有倉位達到一定數量,火幣合約持倉所需的維持保證金率將低于OKEx,強平晚于OKEx,即多頭強平價格較低,空頭強平價格較高,反之OKEx強平晚于火幣合約。火幣合約ETH、EOS合約在持倉張數超過50000張時相對OKEx具有優勢,而OKEx合約在LTC、BCH等通證合約上較有優勢。

附注:

因一些原因,本文中的一些名詞標注并不是十分精準,主要如:通證、數字通證、數字currency、貨幣、token、Crowdsale等,讀者如有疑問,可來電來函共同探討。

本文為通證通研究院原創。未經授權,禁止擅自轉載。

Tags:KEXokexBTCLGOokex幣圈okex交易所美國能使用嗎btc期貨交易平臺要交稅么Malgo Finance

據外媒消息,在訪問瑞士會見該國的金融監管機構之后,美國立法者仍然對Facebook提出的加密貨幣項目Libra感到擔憂.

1900/1/1 0:00:008月29日凌晨的暴跌,一下子將BTC的價格擊穿10000美元,眾多山寨幣更是慘不忍睹,紛紛創新低.

1900/1/1 0:00:00據Cointelegraph9月6日報道,新數據顯示,隨著比特幣哈希速率繼續創下新高,礦機挖礦的能源利用率正變得更加高效.

1900/1/1 0:00:00作為一個創業者和風險投資家,我在很多市場學習和工作。過了一段時間,你就會學會如何在一個領域中“跟上速度”,知道如何在幾周或幾個月的時間里從一知半解變成非常博學.

1900/1/1 0:00:006月18日,Facebook正式公布了其數字貨幣項目Libra,該項目旨在利用區塊鏈技術創造一種全世界人類都可以使用的跨境支付數字貨幣.

1900/1/1 0:00:00你有多少雙鞋子?最近,多少雙鞋子似乎正與你有多少個比特幣、多少銀行存款,一起成為財富的某種象征。 在比特幣崛起后,球鞋市場近兩年因其強大的市場需求,開始被賦予金融力量.

1900/1/1 0:00:00