BTC/HKD+2.87%

BTC/HKD+2.87% ETH/HKD+2.49%

ETH/HKD+2.49% LTC/HKD+3.62%

LTC/HKD+3.62% DOT/HKD+3.8%

DOT/HKD+3.8% ADA/HKD+5.14%

ADA/HKD+5.14% SOL/HKD+3.75%

SOL/HKD+3.75% XRP/HKD+4.33%

XRP/HKD+4.33% DOGE/US+5.34%

DOGE/US+5.34%前言:S2F是用來對比特幣價值進行預測的模型。那么,S2F是否是虛假的假設?本文則試圖對此進行證偽,最后它的結論是:“比特幣就像是醉漢,而Stock-to-Flow就是回家的路。”本文作者是Nick,由藍狐筆記“HQ”翻譯。

摘要

本文將探討比特幣的價值是否存在stock-to-flow的關系。對所提出的對數模型的統計有效性、各變量的平穩性以及潛在的虛假關系都進行了檢驗。建立了一個向量誤差修正模型,并與stock-to-flow模型進行了比較。

盡管這些模型中,有些在Akaike信息標準方面超過了原始模型,但它們都未能對stock-to-flow是比特幣價值的一個重要非虛假預測因素的假設進行否定。比率模型是指可用資產或儲備資產的數量除以每年生產的數量,Stock-to-Flow比率是一個重要的指標,因為S2F中較高的指標值反映了資產每年通貨膨脹發生率的降低。)

注意

·?所有分析均使用Stata14完成

·?不構成投資建議

簡介

科學方法對大多數人來說是難以理解的,畢竟這是反直覺的。它的最終結論可能不反映個人信仰。這個方法需要一個基礎來理解這個基本概念:存在錯誤是允許的。這應該是學校里教的東西。如果我們害怕出錯,就永遠不會提出新的建議。

因此,科學發現的歷史,是由其“機緣巧合的本質”所決定的。人們偶然發現的事情,可能和他們最初打算做的事情一樣重要。他們最初的想法也許是不正確的、或沒有定論的,但他們在探索的過程中發現的東西為后繼者建立了框架。

根據偉大的現代科學哲學家卡爾·波普爾的說法,檢驗一個假設是否存在錯誤的結果,是唯一可靠的方法,可以為論證它是正確的論點增加份量。

如果嚴格而重復的檢驗不能證明一個假設是錯誤的,那么每次檢驗假設一個更高的可能性是正確的。這個概念叫做可證偽性。本文旨在對比特幣價值的stock-to-flow模型進行證偽,該模型是在“比特幣價值稀缺性模型”中被定義的。

對問題進行定義

要證偽一個假設,首先我們必須說明它是什么:

零假設:比特幣的價值是比特幣stock-to-flow的函數

備選假設:比特幣的價值不是比特幣stock-to-flow的函數

V神以RAI系統為例探討使用預言機實現共同質押的三個解決方案:1月30日消息,以太坊創始人V神(Vitalik Buterin)近日發布題為《預言機是否可實現共同質押,類RAI系統如何安全地支持質押的ETH》的提案。V神稱其強烈傾向于嘗試找到使用質押ETH作為抵押品的方法,以避免圍繞單一主導流動性質押衍生品形成網絡效應,RAI可以成為解決方案的一部分。為此,V神提出了三個方案:1.預言機作為質押者;2.預言機作為2-of-2質押者;3.分級安全的半可信預言。這三個方案均在實施難易程度、防止壞預言機、對不良CDP持有者的保護以及預言機運行意愿等方面各有利弊。不過,V神表示,方案1似乎在短期內更易于實施,并且將成為“同時賺取其他質押收益”空間的有趣補充。但是方案2和方案3似乎更無需信任,也更持久,對預言機的信任度較低,并且更好地維護了質押去中心化,因此從長遠來看,V神更傾向于選擇后兩個方案。[2023/1/30 11:36:48]

S2F模型的作者通過在比特幣市值的自然對數和stock-to-flow的自然對數上擬合一個普通最小二乘回歸來檢驗H0。對于這兩個變量中的對數轉換,除了對數模型可以用冪律表示外,沒有其他的方法或任何已知的推理可以表示。

該模型沒有考慮由于非平穩性而產生虛假關系的可能。

方法

在本文中,我們將使用正態回歸探索該模型,并確定對數轉換是否必要、或是否適當,并探索可能的混淆變量、交互作用和敏感性。

另一個有待探討的問題是非平穩性。平穩性是大多數統計模型的假設。這是一個在任何時刻都沒有趨勢的概念,例如,對時間來說,平均值是沒有趨勢的。

在進行平穩性分析之后,我們將探討協整的可能性。

符號說明

可用的數學符號是相對有限的。估計統計參數的常用符號是在頂部加一頂帽子。相反,我們將估計定義為。例如β的估計值=。如果我們表示的是一個4x4矩陣,我們將用表示等。下標項用@-eg表示,比如向量X中的第10個位置,我們通常用10下標X,即X@10。

普通最小二乘法

普通最小二乘回歸,是一種估計兩個或多個變量之間線性關系的方法。

首先,定義一個線性模型,它是X的某個函數Y,但有一些誤差。

Y=βX+ε

Uniswap正與7個NFT借貸協議探討,以解決流動性分散和信息不對稱問題:8月23日消息,Uniswap NFT產品負責人Scott發推稱,Uniswap將是所有NFT流動性的接口。我們現在正在與7個NFT借貸協議進行探討,以解決流動性分散和信息不對稱的問題。這是建立NFT金融化的第一步。

今年6月份,Uniswap Labs收購NFT聚合市場Genie,具體交易條款未披露。Uniswap Labs表示,此次收購將把NFT集成到其產品中,從Uniswap網絡應用程序開始,用戶很快將能在其市場上買賣NFT,Uniswap Labs還將把NFT集成到開發人員API和小部件中。[2022/8/23 12:43:48]

其中Y是因變量,X是自變量,ε是誤差項,β是X的乘數。OLS的目標是估計β,并使ε最小化。

為了使成為可靠的估計數,必須滿足一些基本假設:

1.?因變量和自變量之間存在線性關系

2.?誤差是同質的

3.?誤差正態分布,平均值為零

4.?誤差不存在自相關

線性

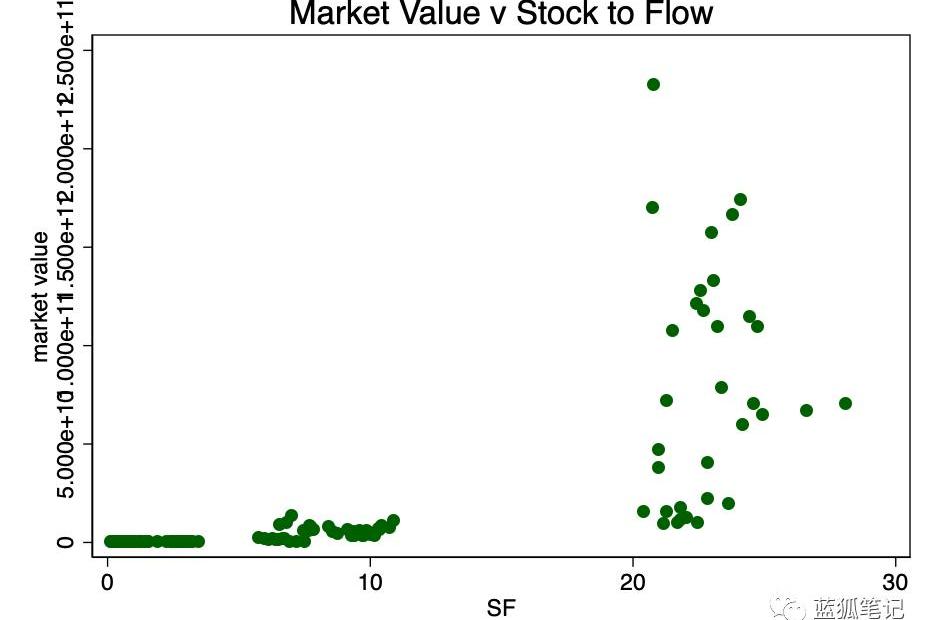

我們首先看看市值與stock-to-flow之比的非轉換散點圖

圖1-市值與stocktoflow之比。數據太稀疏,無法確定關系。

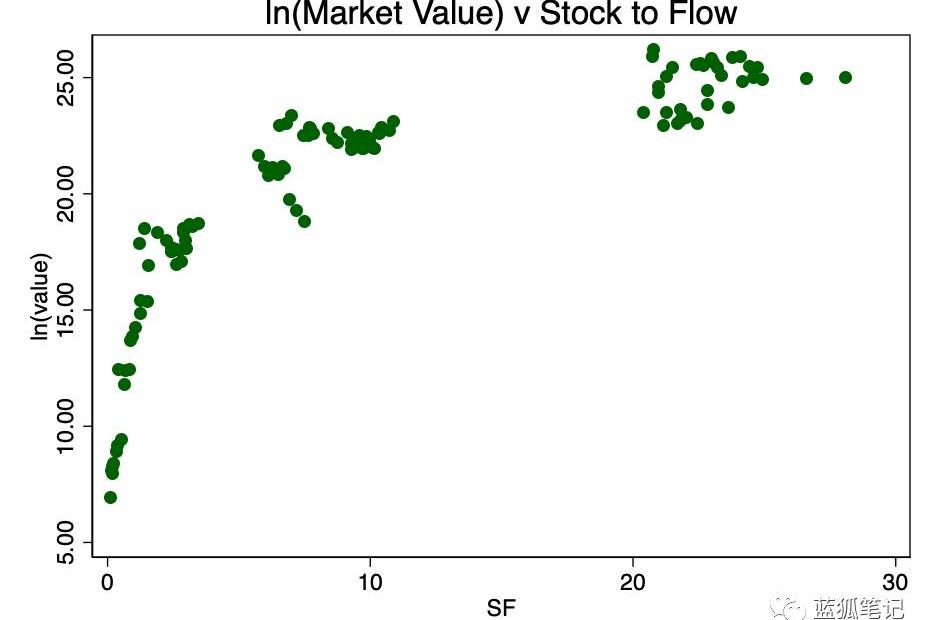

在圖1中,我們有了一個很好的理由來使用市場價值的對數——因為跨度太大了。取市場價值的對數并重新繪制,可以得到一個我們非常熟悉的對數圖模式。

圖2-市值對數與SF之比。一個清晰的對數模式出現了。

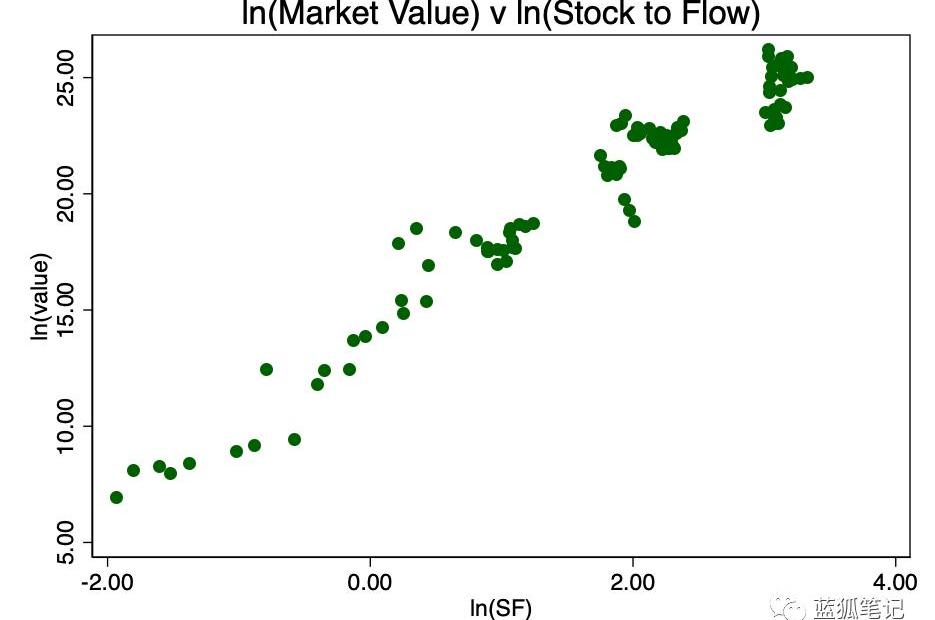

取stock-to-flow的對數并再次繪制,我們得到了圖3,存在明顯的線性模式。

圖3-出現了明顯的線性關系

動態 | 中化集團正在與殼牌、麥格理探討建立區塊鏈能源平臺,該平臺估值為1億人民幣:中化集團旗下中化能源科技有限公司(Sinochem Energy Technology Co Ltd)正與荷蘭皇家殼牌(Royal Dutch Shell)和麥格理集團(Macquarie Group)就建立一個能源區塊鏈平臺進行談判。一位知情人士表示,殼牌和麥格理7月份簽署了一份諒解備忘錄,探討為原油建立一個區塊鏈平臺,這是中化集團旗下一個具有增長潛力的孵化器項目。殼牌和麥格理均拒絕置評,中化集團新聞辦公室亦沒有回應置評請求。該消息人士稱,中化能源科技對這個名為Gateway的數字平臺的估值為人民幣1億元(合1410萬美元)。 據此前消息,彭博社曾報道,知情人士透露,中化集團和中國石油集團等8家中外公司組成財團,籌集了1500萬美元資金,用于搭建支持石油貿易的區塊鏈平臺。(LSE)[2019/9/5]

這證明了“對數-對數”的這種轉換是唯一真正能顯示良好線性關系的方法。

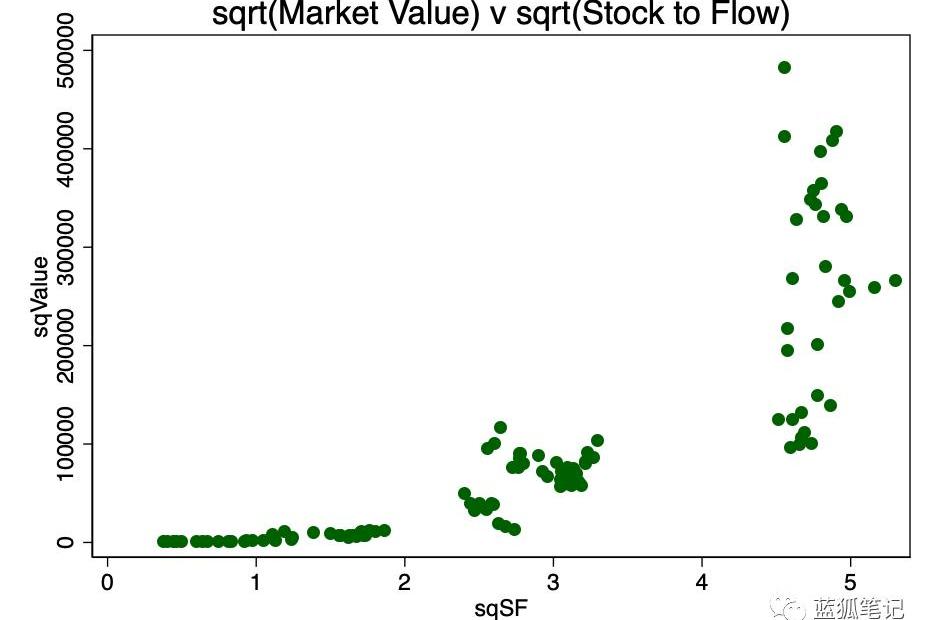

另一種轉換是取兩者的平方根。這個模式如圖4所示。

圖4-平方根轉換

顯然,對數變換最適合滿足第一個假設的要求。

因此,初步分析不能拒絕H0。

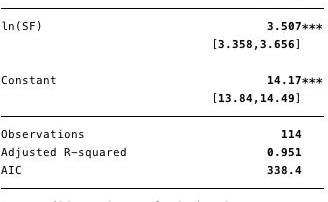

下圖5展示了對數擬合回歸的結果,其中=

圖5-對數回歸結果

使用該模型,我們現在可以估計殘差和擬合值,并檢驗其他假設。

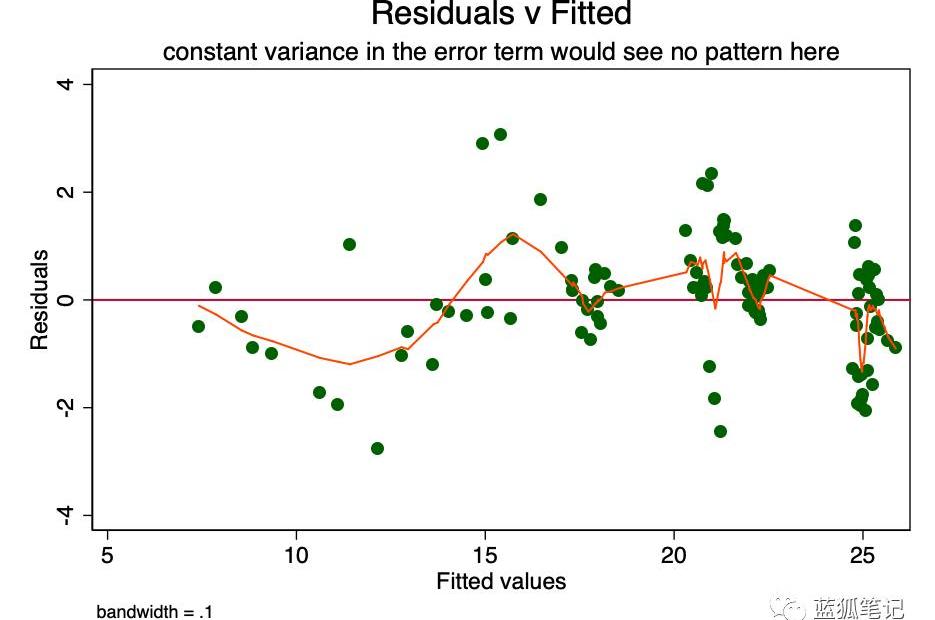

同方差性

如果誤差項中的恒定方差的假設是真的,那么誤差項的預測值中的每一個值,都會隨機地在0左右移動。因此,使用RVF圖是一種簡單有效的圖形方法,來確定這一假設的準確性。在圖6中,我們看到的是一個模式的一小點,而不是隨機散射,這表示誤差項的一個非恒定方差。

動態 | 第二屆進博會世界將探討區塊鏈等前沿技術在各領域中的應用:6月9日訊,據中國新聞網消息,中國國際進口博覽局于6月5日舉行“第二屆中國國際進口博覽會企業商業展媒體通氣會”,記者從會上獲悉,第二屆進博會招展工作基本完成,世界500強和行業龍頭企業在數量和面積上超過首屆,有上千家初次參展企業均衡分布在各展區。在“服務貿易展區”,參展企業將探討物聯網、區塊鏈、無人駕駛等前沿技術在各領域中的應用。[2019/6/9]

圖6-RVF圖。這個圖的走勢表示可能存在問題。

這樣的異方差性,會導致系數的估計值具有更大的方差,因此不太精確,并且導致p值比它們原本的更加顯著,因為OLS程序沒有檢測到增加的方差。因此,當我們計算t值和F值的時候,我們對方差進行低估,從而得到更高的顯著性。這也對?的95%置信區間產生影響,β本身是方差的函數。

在這個階段,繼續使用回歸來理解這些問題的存在是合適的。我們可以用別的一些方法來處理這些問題-例如,自舉法、或方差的魯棒性估計值。

圖7-異方差的影響,魯棒性估計所示

如圖7所示,雖然方差小幅增加,但在很大程度上,異方差并不會有那么大的不利影響。

在這個階段,我們不能因為異方差而拒絕H0。

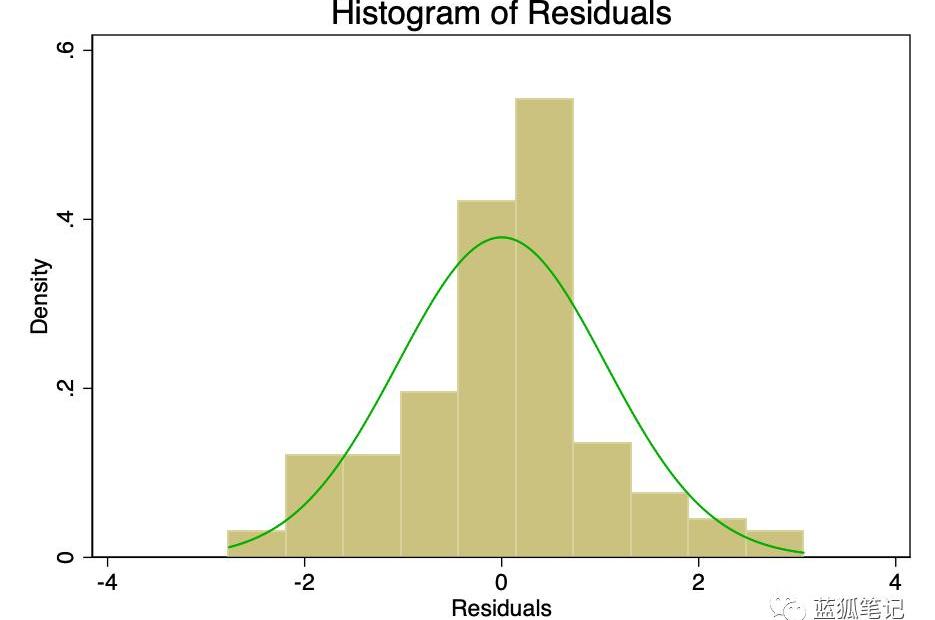

誤差的正態性

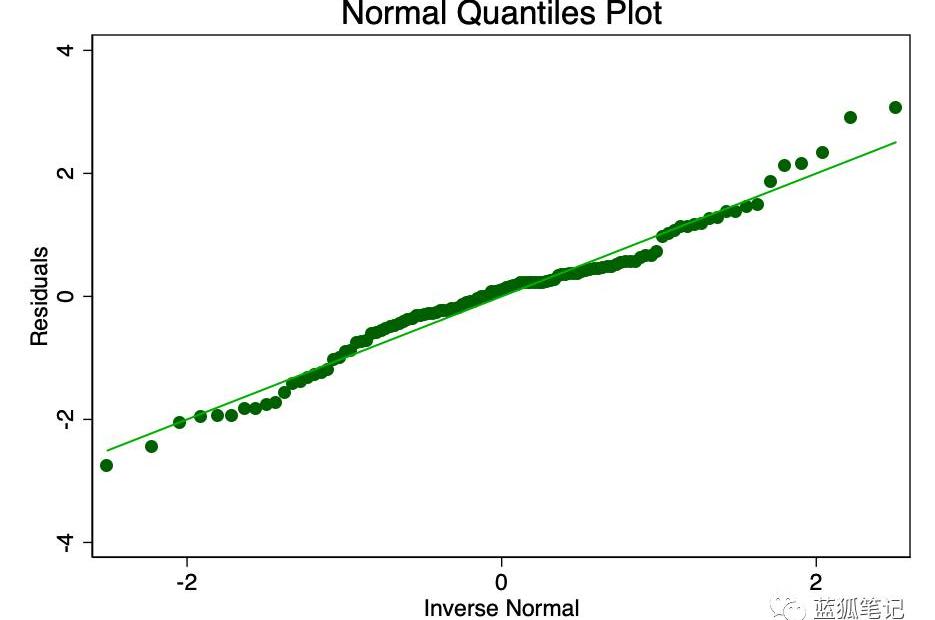

誤差項的正態分布且平均值為零的假設,比線性或齊次性的假設更不重要。非偏態殘差的非正態性,會使置信區間過于樂觀。如果殘差有偏差,那么你的結果可能會有一點偏差。然而,從圖8和圖9可以看出,殘差有足夠的正態性。平均值表面上為零,雖然正式測試可能會拒絕正態性的假設,但它們與正態曲線的擬合程度足以使置信區間不受影響。

圖8-覆蓋正態分布的誤差項直方圖。

圖9——誤差項的正態分位數圖。圓點離直線越近,正常擬合效果越好。

日本35家大型企業成立證券聯盟 探討金融領域DLT等技術的活用:Prtimes4月19日報道,以證券公司為主的35家日本大型企業將“證券聯盟”(証券コンソーシアム),該聯盟的目的之一便是探討分布式記賬技術、人體識別以及人工智能等高新技術在金融設施中的具體活用。35家企業中包括三菱UFJ、SBI、GMO、Monex等眾多行業巨頭。[2018/4/19]

杠桿

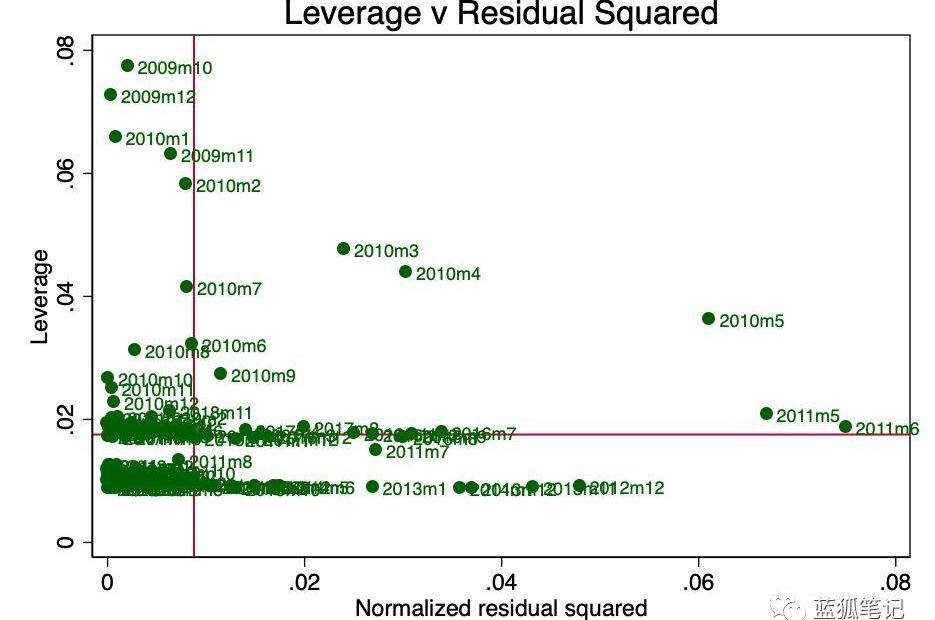

杠桿是這樣一個概念:回歸中并非所有數據點對系數的估計都有同等的貢獻。一些高杠桿率的點可能會顯著地改變系數,這取決于它們是否存在。在圖10中,我們可以很清楚地看到,從早期開始,出現了一些令人擔憂的問題。這一點也不奇怪,S2F的作者在前面說過,收集早期的價值存在一些問題。

圖10-杠桿與殘差平方之比

如果我們在沒有這些點的情況下進行重新回歸,并且由于我們知道存在異方差問題,那么我們應該使用魯棒性估計值。

圖11-去除高杠桿的點,實質上是改變對的估計,并改進了赤池信息準則。

在圖11中,我們可以看到,通過去掉這三個點后,的估計值大不相同,赤池信息準則也大不相同,這表明盡管R2較低,但這是一個更好的模型。

OLS結論

基本診斷表明:原始OLS中存在一些小的可修復的問題。現階段我們不能拒絕H0。

平穩性

平穩過程被稱為0階積分。非平穩過程是I(1)或更多。在這種情況下,整合更像是“可憐”的——它是滯后差異的總和。I(1)意味著如果我們從序列中的每個值減去第一個滯后值,我們將有一個I(0)的過程。眾所周知,非平穩時間序列上的回歸是可以識別出虛假關系的。

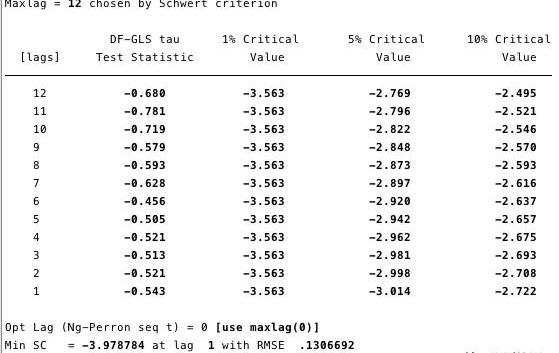

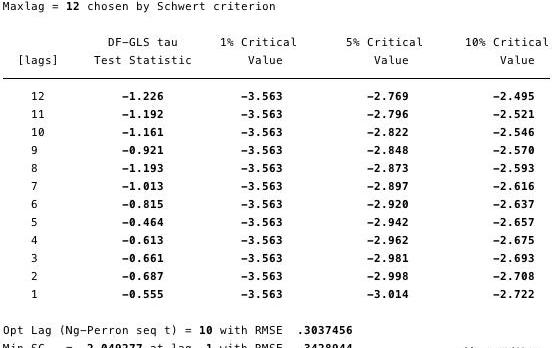

在下面的圖12和13中,我們可以看到我們不能拒絕ADF檢驗的零假設。ADF檢驗的零假設是指數據是非平穩的。也就是說,我們不能說數據是平穩的。

圖12和13——對ln(市值)?和ln(SF)?單位根的GLSADF檢驗。

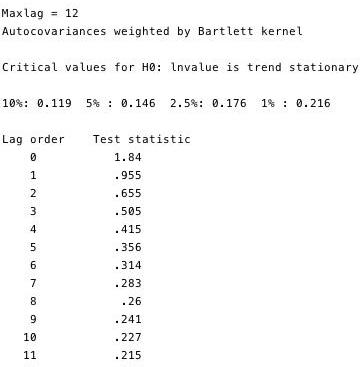

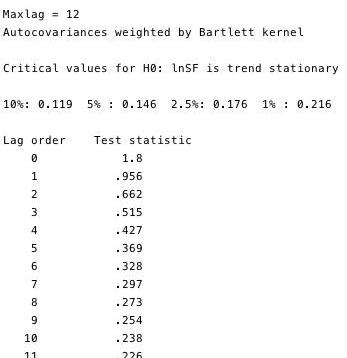

KPSS檢驗是ADF檢驗平穩性的補充檢驗。這個檢驗有一個零假設,即數據是平穩的。如圖14和15所示,我們可以拒絕兩個變量中大多數滯后的平穩性。

圖14和15-針對零平穩性的KPSS檢驗

這些檢驗證明了這兩個序列毫無疑問是非平穩的。但這有點問題,如果這個序列不是趨勢平穩的,那么OLS可能會被誤導去發現一個虛假關系。我們可以做的一件事情是:取每個變量的對數月差,然后重新做OLS。然而,由于這一問題在計量經濟學中普遍存在,我們有一個更具有魯棒性的框架——即所謂的協整。

協整

協整是一種處理一對I(1)過程、并確定是否存在關系、以及該關系是什么的方法。為了理解協整,我們舉一個簡單例子——醉漢和他的狗。想象一個醉漢用皮帶牽著他的狗回家,醉漢毫無方向地走來走去。狗走路也是相當隨機:嗅樹,吠叫,追逐抓撓一只小狗等等。

不過,狗的整體方向會在酒鬼的皮帶長度的范圍內。因此我們可以估計,在醉漢回家路上的任何一點上,狗都將在醉漢的皮帶長度內。這種簡化類比的就是一個粗略的協整——狗和主人一起移動。

不同于相關性,假設一只流浪狗,在回家路上95%的時間都跟著醉漢的狗在走,然后跑去追一輛車到了鎮子的另一邊。流浪狗和醉漢之間的路徑有著很強的關聯性,不管醉漢曾經有過多少個在外面晃蕩的夜晚,這種關系并不意味著什么,也不能用來預測醉漢將會在哪里,在過程中的某些部分,它是真的,而在另外一些部分,它是非常不準確的。

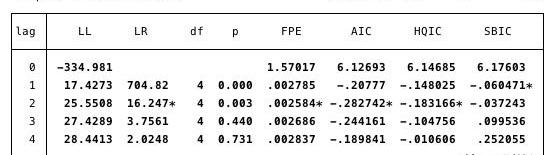

為了找到醉漢,首先,我們將看到我們的模型應該使用什么樣的滯后順序規范。

圖16-滯后順序規范。用于確定AIC最小值。

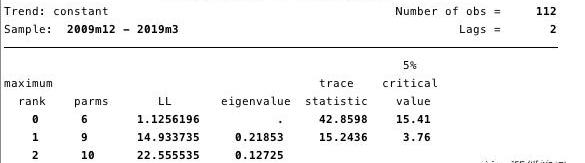

我們在這里確定了:最合適的滯后規范是2階AIC最小值。

接下來,我們需要確定是否存在協整關系,Johansen框架是很好的工具。

圖17-Johansens協整測試

圖17的結果,說明lnvalue和lnSF之間至少存在一個協整。

我們將VECM定義為:

Δy@t=αβ`y@t-1+Σ(Γ@iΔy@t-1)+v+δt+ε@t

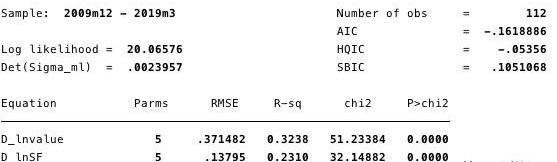

圖18-關于整體模型方程的信息

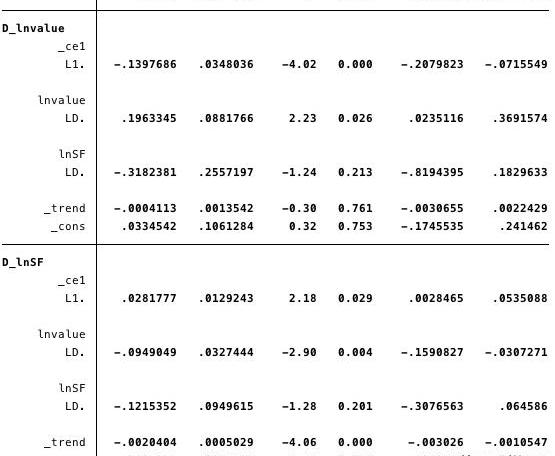

圖19-短期參數及其各種統計數據的估計

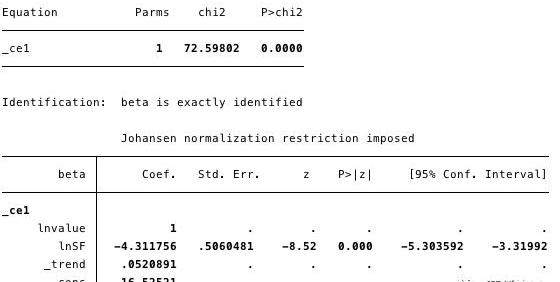

圖20-模型的協整方程

圖21:VECM的Akaike信息標準

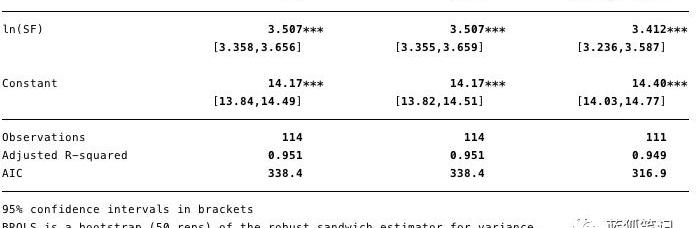

根據在上述的數據,我們可以估計:

·?=

·?=,

·?=,and

·?=.

總的來說,結果表明該模型非常適合。協整方程中的ln(SF)系數和調整參數都具有統計顯著性。調整參數表明,當協整方程的預測值為正數時,由于協整方程中的ln(value)系數為負,ln(value)低于其平衡值。系數L.ce1的估計值為-0.14。

因此,當比特幣的價值過低時,它很快就會上升回到lnSF。系數L.ce1估計值為0.028,意味著當比特幣價值過低時,它會向均衡方向調整。

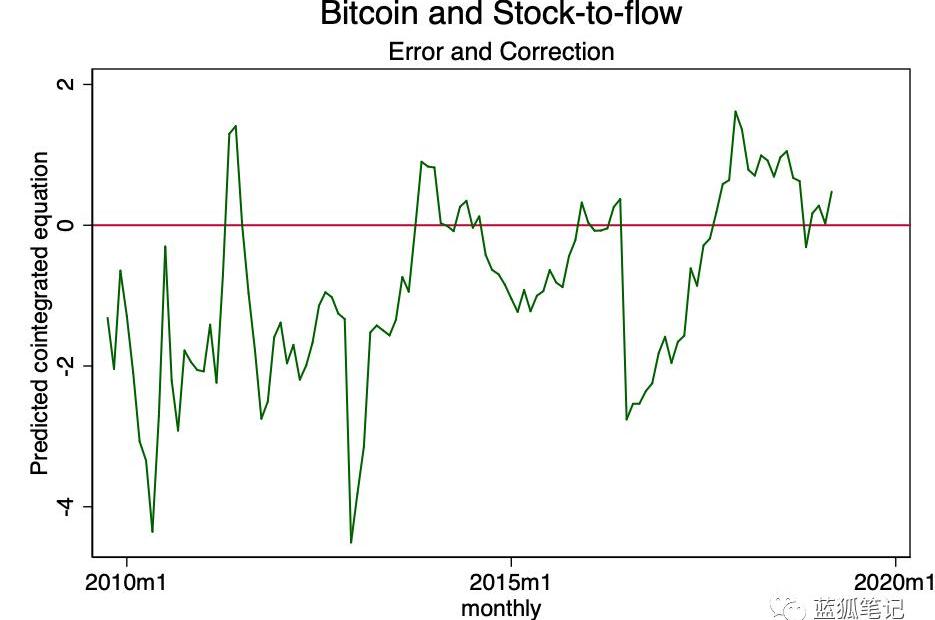

圖22-協整方程隨時間的估計

在上圖中,我們可以看到協整方程是趨向于零的。雖然它在形式上可能不是靜止的,但它確實在接近平穩狀態。

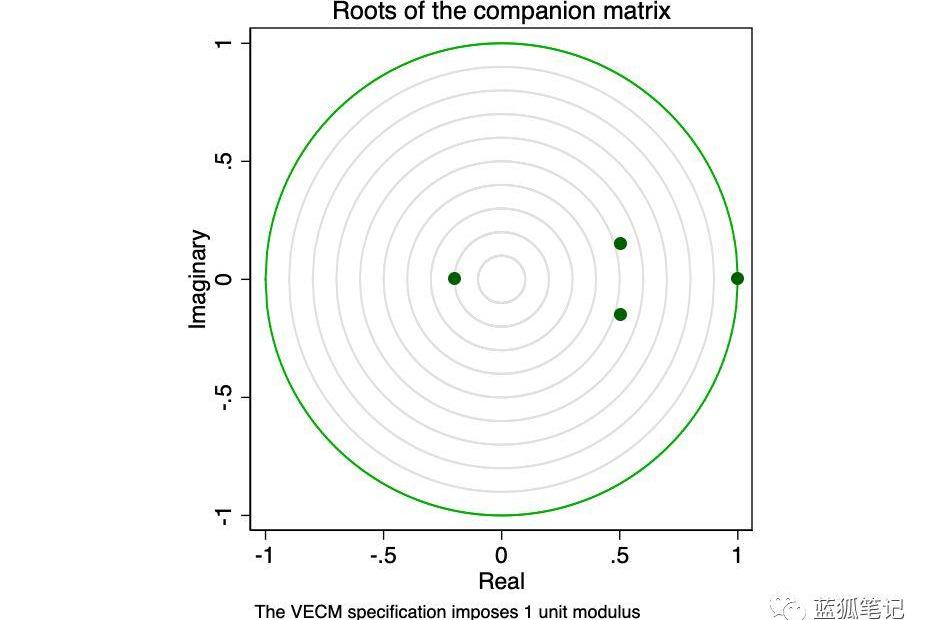

來自STATA手冊:

具有K個內生變量和r個協整方程的VECM伴隨矩陣具有Kr單位特征值。如果過程是穩定的,則剩余r特征值的系數嚴格小于1。由于特征值的系數沒有總分布,因此很難確定系數與另一個系數是否接近。

圖23-伴隨矩陣的根

特征值圖顯示,剩余特征值都不接近單位圓。穩定性檢查并不能說明我們的模型是存在指定錯誤的。

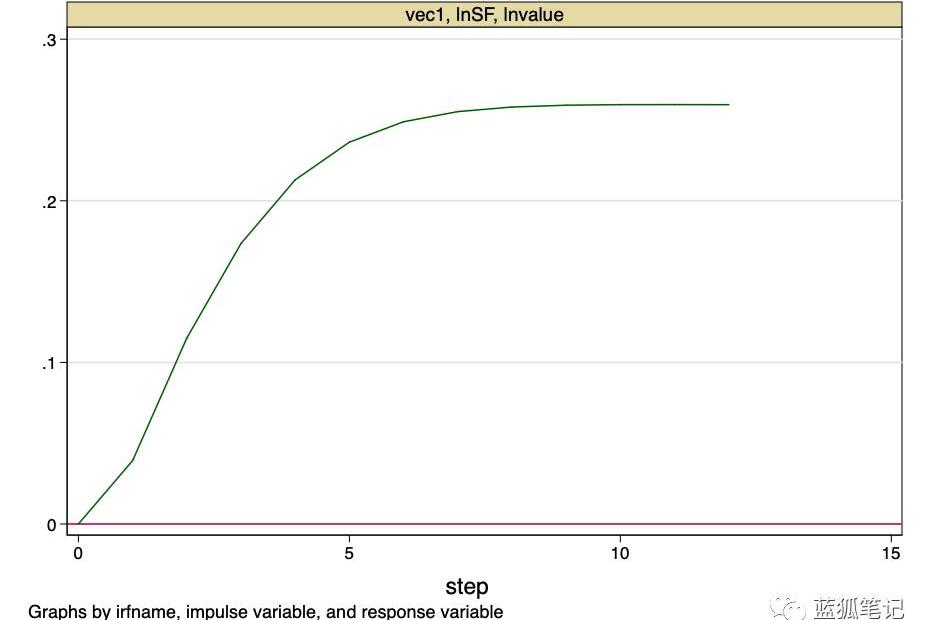

圖24-脈沖響應函數

上圖表明,stock-to-flow價值的正交沖擊,對比特幣的價值具有永久性影響。

這就是我們的底線。Stock-to-flow不是一個隨機變量,它是一個隨時間變化的已知值的函數。stock-to-flow不會受到沖擊,即它的價值可以由提前計算得到精確值。然而,這個模型提供了非常有力的證據,證明了在stock-to-flow與比特幣價值之間存在著一種基本的非虛假關系。

局限性

在這項研究中,我們沒有考慮任何混淆變量。鑒于上述證據,任何混淆都不太可能對我們的結論產生重大影響——我們不能拒絕H0。我們不能說“stock-to-flow與比特幣價值之間沒有關系”。如果是這樣的話,就不存在協整方程了。

結論

雖然本文提出的一些模型在Akaike信息準則方面超過了原始模型,但所有這些模型都未能否定“stock-to-flow是比特幣價值的重要非虛假預測因素”的這個假設。

用一個比喻來說明這一點:如果我們把比特幣的價值看作一個醉漢,那么stock-to-flow并不是他真正的跟班狗,而更像是他走的路。醉漢會在路上到處游蕩,有時會停下來、滑倒、錯過一個拐彎處、甚至在路上抄近路等;但總的來說,他會沿著這條路的方向回家。

簡而言之,比特幣就像是醉漢,而Stock-to-Flow就是回家的路。

------

風險警示:藍狐筆記所有文章都不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

Tags:FLOWTOCFLOSTOflow幣為什么漲不上去Cogito ProtocolBABYFLOKIehstoken

我們經常會在一些區塊鏈媒體報道中看到“原子交換”這個詞語。那么,它是什么意思呢? 今天,我們就來了解下.

1900/1/1 0:00:00北京時間今日凌晨2:00左右,比特幣突然跳水,價格在短短一個多小時時間里急跌近2000美元,盤中最低一度觸及7700整數一線,創今年6月10日以來新低.

1900/1/1 0:00:00自從區塊鏈技術火起來之后,許多公司都想要“蹭一蹭”這個熱點,但也出現了很多亂象:例如美國的長島冰茶集團將公司名稱改成“長島區塊鏈集團”.

1900/1/1 0:00:00摘要: 總部位于莫斯科的ZP法律事務所聲稱,其已確認了收到2014年門頭溝交易所被盜比特幣的俄羅斯人身份;當地執法部門正在調查AlexanderVinnik.

1900/1/1 0:00:00比特幣閃電網絡的入站容量問題你看下,或許對你十分有幫助!比特幣社區的許多人一直在談論LightningNetwork的入站容量。在這篇文章中,我們解釋它是什么以及它起源的原因.

1900/1/1 0:00:00區塊鏈誤區系列1 自從2008年開始,人類開啟了一個新的時代,就是區塊鏈時代,如果大家不相信2008年開啟一個新的區塊鏈時代,應該看一看2019年聯合國出的《數字經濟報告》.

1900/1/1 0:00:00