BTC/HKD+0.9%

BTC/HKD+0.9% ETH/HKD+0.47%

ETH/HKD+0.47% LTC/HKD+1.5%

LTC/HKD+1.5% DOT/HKD+1.48%

DOT/HKD+1.48% ADA/HKD+3.36%

ADA/HKD+3.36% SOL/HKD+0.97%

SOL/HKD+0.97% XRP/HKD+2.33%

XRP/HKD+2.33% DOGE/US+2.52%

DOGE/US+2.52%作者:BogdanGheorghe、MomoAraki、EverettMuzzy

編譯:共享財經Neo

摘要:回顧Compound的流動性不足風險歷史,以及它對DeFi的未來意味著什么?

介紹

運行在以太坊區塊鏈上的開放金融(又稱去中心化金融或DeFi)平臺吸引了區塊鏈愛好者和機構投資者的注意。

在一個利率處于歷史低位的時代,與傳統的替代方式相比,去中心化金融應用可能提供更高的回報率。它們通過智能合約和區塊鏈技術提供具有透明性、分散化和非中介化等新興特性的金融產品和服務。

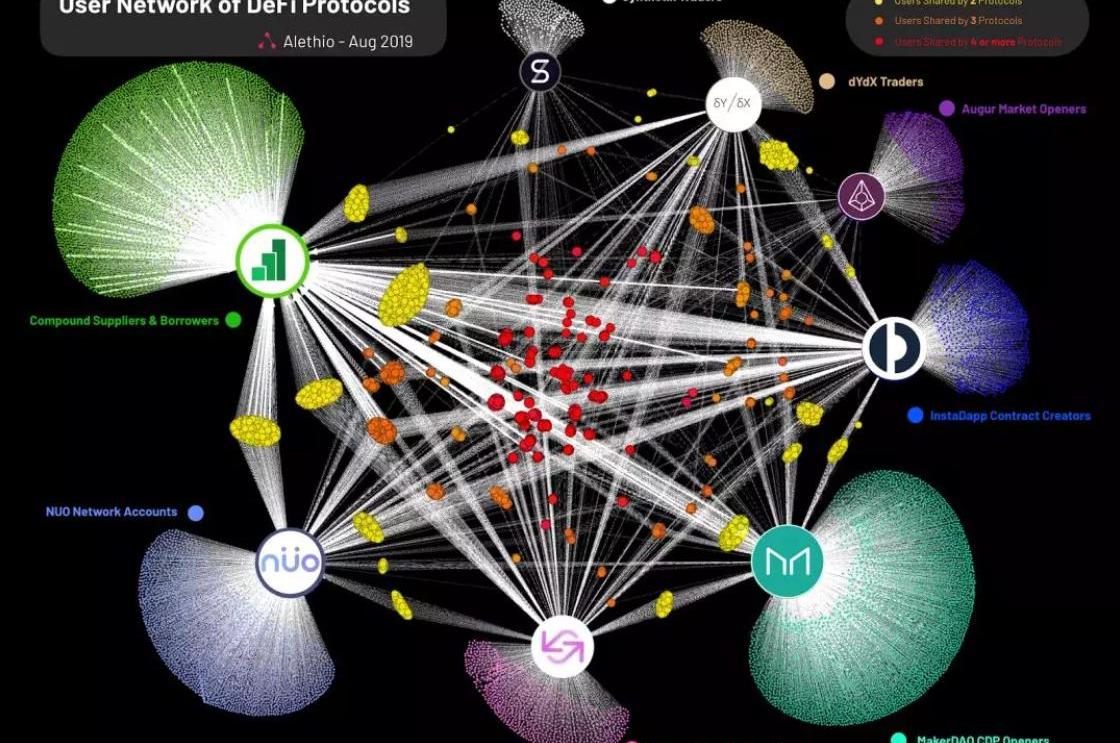

圖0:以太坊上常用的DeFi協議之間的用戶關系

以太坊區塊鏈上一個突出的去中心化金融應用是Compound金融借貸平臺。Compound是以太坊蓬勃發展的DeFi生態系統中的一個樞紐,其使用和積累的資產都有顯著增長。

圖1:DeFi中鎖定的ETH與ETH價格

隨著Compound金融的日益普及和實用,它對于更好地理解去中心化金融帶來的機遇和風險至關重要。與不透明的金融系統不同,區塊鏈透明且不可變,為我們提供了研究與貨幣和債務相關的去中心化系統內部運作的機會。讓用戶為未來的金融世界做好準備,基于事實分析的知識共享。

Bitcoin.com創始人Roger Ver:有足夠的資金向Genesis支付近2100萬美元:1月26日消息,Bitcoin.com創始人Roger Ver表示,他有足夠的資金向Genesis支付近2100萬美元。與此同時,他要求Genesis保持償付能力。此前Genesis的子公司向法院指控Roger Ver未能結算近2100萬美元的加密貨幣期權交易。

Genesis上周向美國紐約南區破產法院申請破產保護。當時,該公司表示手上有超過1.5億美元的現金,可以提供“充足的流動性”來支持其業務運營,并推動重組進程。[2023/1/26 11:30:29]

Compound用戶應充分認識到與分散貸款相關的風險。這些包括:

智能合約安全風險

治理/協議風險(包括管理密鑰被破壞的風險)

流動性/銀行擠兌風險

信用風險

本文以第三種風險為研究對象,對Compound貨幣市場的流動性風險進行了實證分析。

開放金融的流動性風險

Compound借貸平臺是一種去中心化的協議,它建立貨幣市場,通過算法根據供需情況設定利率,讓用戶可以毫無摩擦地交換以太坊資產。

簡而言之,Compound允許用戶:

向貨幣市場提供加密資產以賺取利息;

從貨幣市場借入加密資產。

SUPER于4月2日16:00上線ZG.COM:據官方公告,ZG.COM將于2021年4月2日10:00開放SUPER的充幣與提幣業務,于4月2日16:00開啟SUPER/USDT交易對。

據悉,SUPER是SuperFarm的原生代幣。SuperFarm是一種跨鏈DeFi協議,旨在通過將實用程序帶到任何NFT場而無需任何代碼,從而將實用程序帶到任何令牌。借助創新的可視化工具套件,任何項目現在都可以使用自定義規則部署新服務器場,從而激勵他們最重視的行為。通過具有實用程序的NFT,可以很容易地獎勵流動性提供者,激勵長期股權,甚至提供對項目服務的特殊訪問。[2021/4/1 19:36:38]

圖2:簡化的貨幣市場圖

在Compound借貸協議中,用戶向幾個貨幣市場中的一個提供代幣——BAT、DAI、SAI、ETH、REP、USDC、WBTC、ZRX——以賺取利息。所提供的代幣形成流動性池,其他用戶可以從其中借款。

一個普遍的理解是,供應商可以在任何時候自由提取他們的本金和利息,也就是說,Compound將保持足夠的流動性,供應商可以隨時提取他們的資金。然而,正如借款人受到流動性池規模的限制一樣,供應商也受到了限制。每一筆貸款都會縮小流動性池。可以提取的貸款總額和可以提取的供應總額都受到流動性池規模的限制。

圖3:2019年7月SAI貨幣市場流動性不足。在三個不同的日期,流動性接近0,這意味著供應商和借款人在Compound將無法啟動超過一定數額的行動

加密貨幣借記卡公司Crypto.com在馬耳他獲得金融許可證:加密貨幣借記卡公司Crypto.com獲得了馬耳他金融服務管理局(MFSA)的兩份金融許可證的初步批準。Crypto.com將開始提供支付服務,此外,它還可以托管和處理客戶的加密資產。(Coindesk)[2020/11/24 21:56:27]

毫無疑問,當流動性開始減少時,提款或超過可用流動性數額的借款將失敗。就其本身而言,偶爾的流動性不足未必是件壞事。這可能只是供求趨勢明顯的一個癥狀。這也是新興市場特有的現象,因此在新興的加密產業中也是合理的預期。設計Compound預期的非流動性時刻將會發生,該協議將通過動態利率來調節借貸市場的供求。驅動這些動態利率的算法被編碼到貨幣市場智能合約中

在給定的貨幣市場中,當流動性較低時:

供給APR增加,刺激用戶供給Token

借款年利率提高,刺激用戶償還借款Token

流動性高時:

供給APR降低,用戶提供Token的激勵減少

借款年利率降低,刺激用戶獲得低息貸款

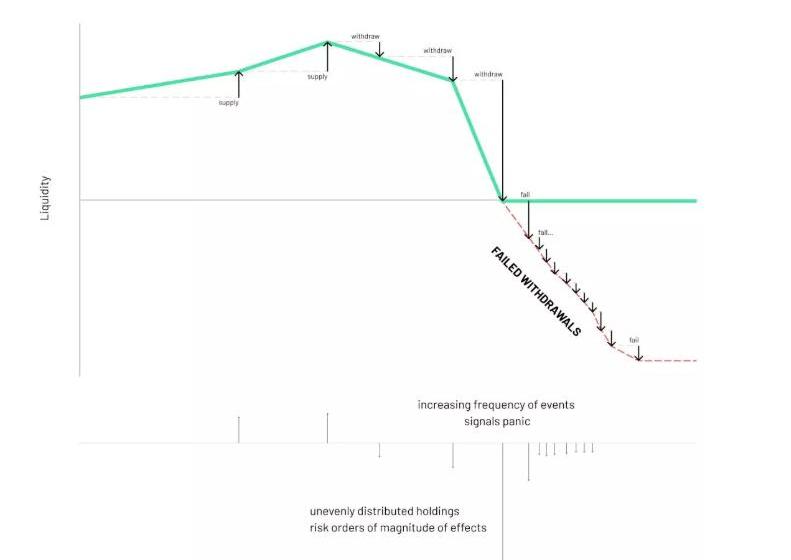

以分散的方式,協議的動態利率旨在抵消流動性不足。然而,對這樣一個開放的金融應用程序的用戶可能有害的是銀行擠兌。

當供應商突然對市場的穩定性感到擔憂,試圖迅速同時提取比平臺上可用的資金甚至更多的資金,從而導致進一步的恐慌和對系統的不信任時,銀行擠兌就會發生。在開放金融區塊鏈應用程序的背景下,銀行擠兌將意味著一種力量:市場或欺詐,這壓倒了分散協議及它的自主控制機制。

Money Button.com首席執行官:數字貨幣行業的誤傳信息大多來自其他數字貨幣:Money Button.com首席執行官Ryan X.Charlies今日發推文稱“數字貨幣行業充斥著誤傳信息。有趣的是大多數誤傳信息來自其他數字貨幣而不是銀行、政府和大公司。”[2018/6/2]

圖4:銀行擠兌的簡化模型

Alethio的聯合創始人JohannesPfeffer表示:“一旦系統中的任何部分出現故障,比如DAI或其他任何一家銀行倒閉,就很可能發生DeFi銀行擠兌。”

這不是一種未知的可能性,不要被區塊鏈社區忽視或輕視。SAI和DAI穩定資產的發行者、MakerDAO擁有一個全球結算機制,以減輕潛在市場崩潰的影響。

然而,對開放金融應用提出嚴格的問題是至關重要的:

流動性不足的情況以前發生過嗎?

Compound的價值主張是否會隨著時間的推移而站得住腳?

是否有銀行擠兌,或者將來會有?

為了回答這些問題,我們將大部分注意力集中在SAI上,在撰寫本文時,SAI是Compound貸款市場上最活躍的貸款資產。

流動性不足的解釋

通過對Compound的分析,我們根據流動性不足的三個指導定義或“階段”來組織我們的結論:

接近流動性不足:當流動性接近于0時,實際上,由于資金池不夠大,沒有任何取款或借貸嘗試會被取消。

實際流動性不足:由于流動性池的資金不足而導致提款或借款失敗。

Game.com CEO:以太坊養貓不是真正意義上的區塊鏈游戲:Game.com CEO徐樂今日在“三點鐘無眠區塊鏈”群發表了自己對區塊鏈游戲的看法。他認為區塊鏈游戲的核心不是游戲設備遷移的變化,而是重新用區塊鏈世界里新的商業邏輯和思想重新設計游戲。他表示大家都被“以太坊養貓就是區塊鏈游戲給誤導了”。他認為雖然以太坊養貓的游戲思想有邏輯問題,但是個“很好的思想的開端”。[2018/2/25]

銀行擠兌:連續不斷的取款行為,這種行為迅速將流動性池的資金抽干到“供應=0”的程度,此時市場就會陷入恐慌。

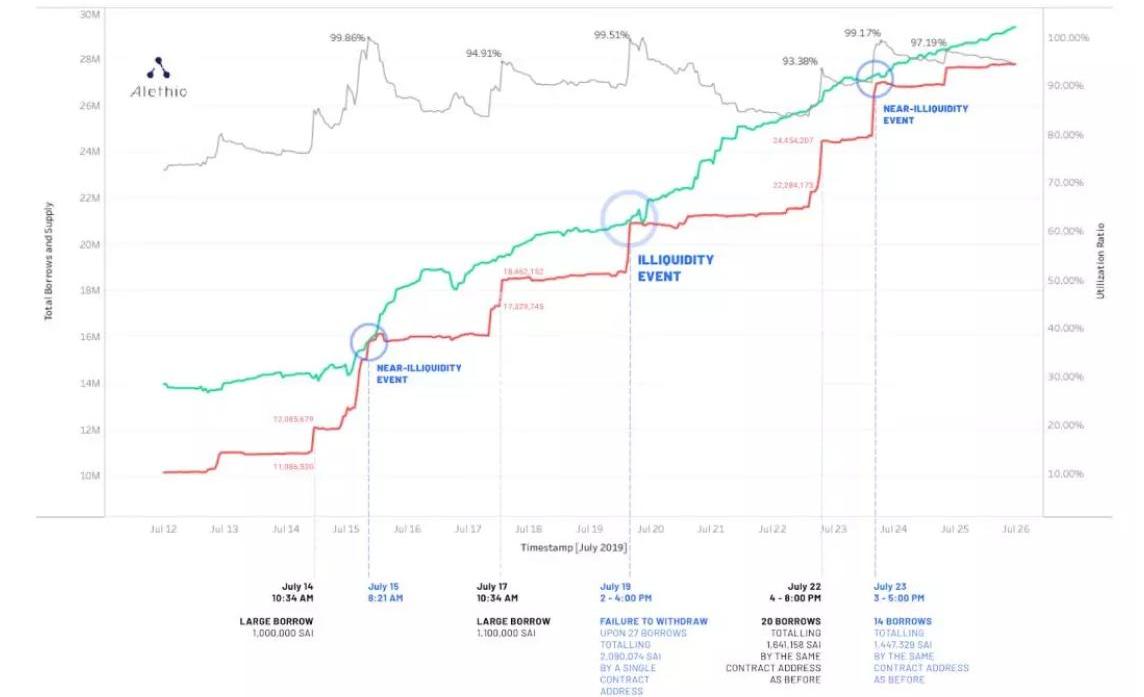

下圖為2019年7月CompoundSAI市場的總借款和總供應量。

圖5:SAI貸款和供應數據,第一次利率合約變動

在圖5中,綠線是SAI的總供給量,紅線是SAI借的總金額,灰色線表示利用率(接入/提供)。

藍圈——綠線和紅線幾乎相交的地方——是流動性不足或接近流動性不足的時刻。

SAI貨幣市場在7月、7月15日、7月19日和7月23日分別發生了三次接近流動性不足的事件和一次實際的流動性不足事件。我們注意到一些有趣的事情:

近乎缺乏流動性的狀況并不是由供應商試圖撤資造成的。在這些日期中,綠線沒有明顯的下降(即突然的、大量的取款)。

流動性幾乎為零的情況的確是由連續不斷的巨額貸款造成的。在這些日期,紅線上會突然出現峰值(即突然大量借貸)。

這些借款減少了流動性池的規模,使其幾乎達到了可用供應量的水平。

在兩種可能導致失敗的原因中,借不到錢的壞處要小一些。顯然,不能提取資金比不能借到你想要的錢要糟糕得多。因此,我們關注的是人們試圖撤回資金,但由于流動性不足而無法這樣做的時刻。

那么,Compound資產是否存在流動性不足的問題呢?換句話說,盡管流動性接近于0,但是否有人真的在從協議中提取流動性時遇到了問題?

簡而言之,答案是肯定的。

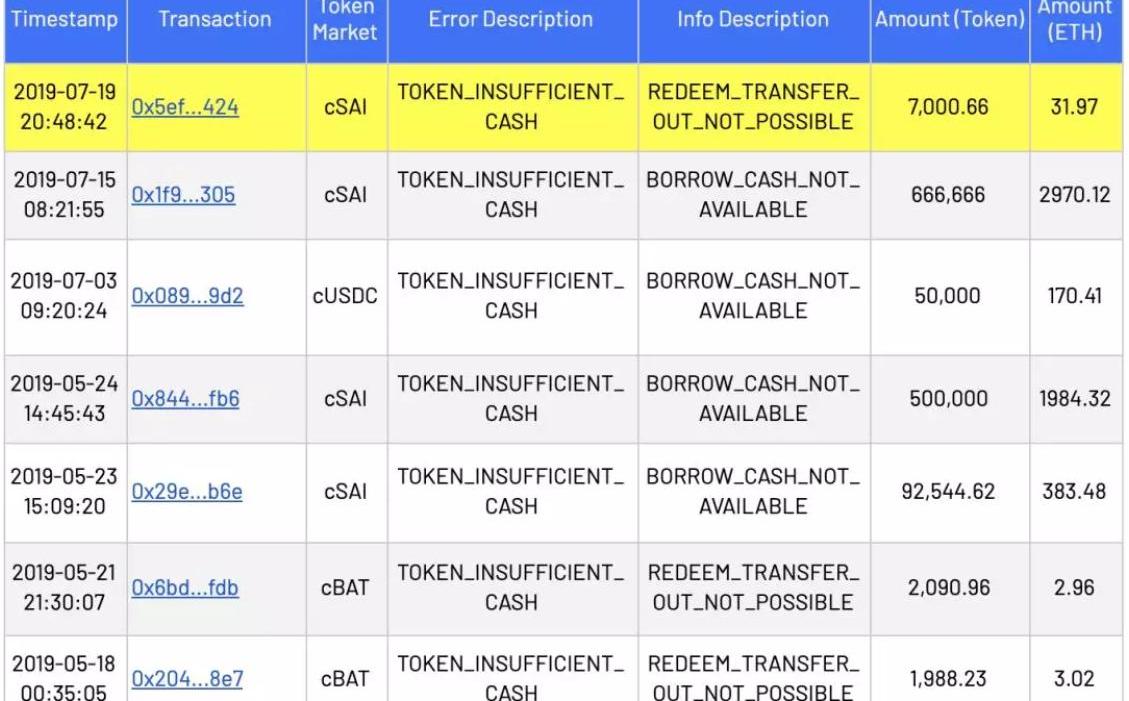

圖6:所有流動性不足事件的歷史

從上表中我們可以看出,在Compound的所有貨幣市場中,未能贖回事件(“贖回”一欄中的“信息描述”)已經發生了三次。其中,兩個事件涉及BAT。我們沒有發現這些特別值得注意的,因為當時BAT市場剛剛形成,交易量很少。我們關注的是另一個例子,發生在2019年7月19日更受歡迎的SAI市場。因此,我們可以得出結論,在圖5所示的2019年7月的三個接近非流動性的時刻中,有一個(7月19日)變成了真正的流動性不足事件。

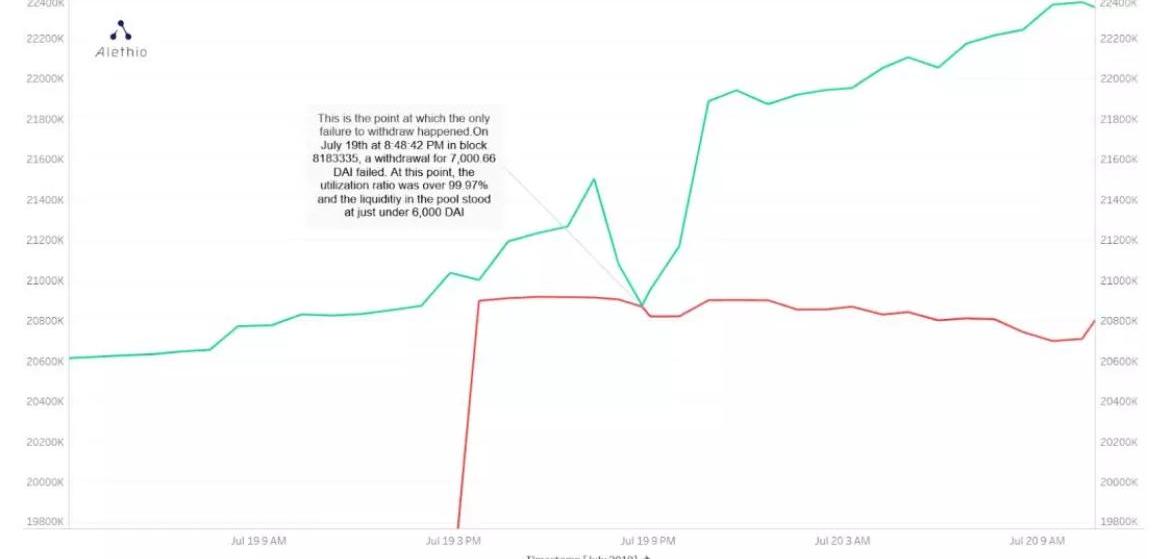

圖7:放大上面的圖表—SAI取款交易失敗的確切時間點

在圖3和圖5中可以看到7月19日無法收回圖6中突出顯示的黃色。圖7放大顯示了這一時刻。無效的提現交易是試圖贖回344020.128054cSAI代幣——cSAI和SAI在該點的匯率為0.0203495763,即失敗的提現為7000.66SAI。此時的流動性僅為5790.16SAI,利用率超過99.97%。

對于用戶來說,這意味著他們試圖撤回344k的cSAI,但由于應用程序無法支持這么高的撤回,所以無法撤回。Compound的反應是調整利率模型,試圖重新激勵資金池回到更高的流動性。結果,5分鐘后,撤回成功了(圖8)。

圖8:344kSAI成功撤回

相似的情況

可以這樣說,7月19日由于流動性問題而無法實際取款是罕見的,雖然這可能是準確的,但進一步的分析表明,Compound金融在過去經歷過幾次險情。

我們將展示其中的前5個,并深入研究最大的一個。

圖9:前5大“關閉通”——抽干了很大一部分可用流動性的提款

在這五種情況下,Compound基金經歷了一次提現交易,抽干了超過四分之一的可用流動性。

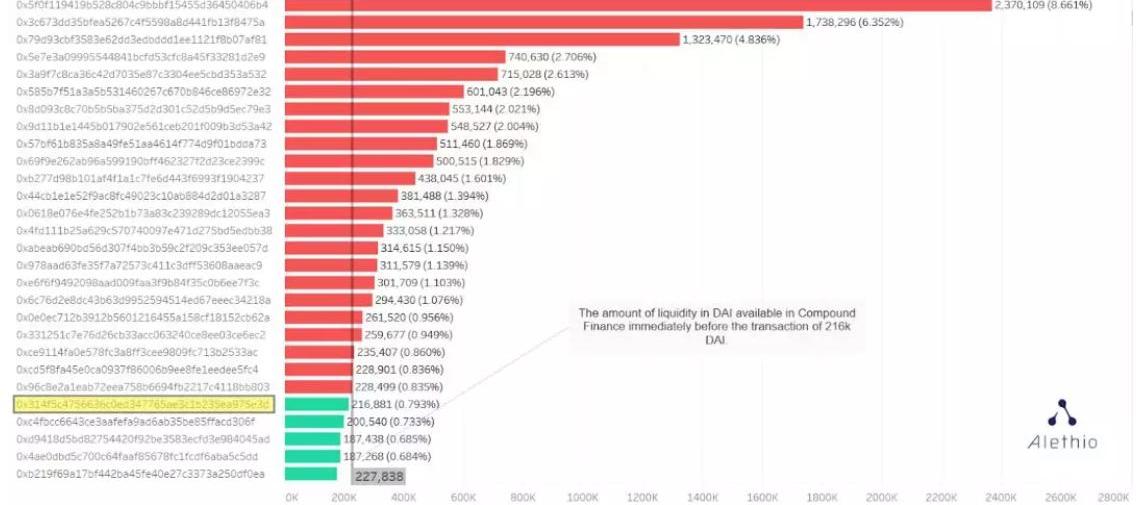

最大的一次發生在7月23日下午6點04分的第8208406區塊。。一個地址提走了稍多于216kSAI,剩下的流動性池只有10.9kSAI。下表顯示了頂級供應商,以及在此之前的流動性情況。

圖10:剩余流動性的截止線,顯示了一些用戶能夠完全收回他們的供應,而另一些用戶則不能

即使是在216kSAI大量退出之前,我們也可以看到,前30強中的大多數也無法完全退出供應。我們可以想象,這條垂直線受到來自雙方的壓力——供應商試圖將其推向右邊,方法是將圖表上相應的條形圖放大,而那些退出并借入資金的供應商則將其推向左邊。在通過地址0x…5e3d216kSAI退出后,可用流動性降至<10kSAI,使得更多的地址無法退出。退出后,另外的2125個地址將無法撤回它們的供應。

黑天鵝的危險:銀行擠兌

因此,從更宏觀的角度來看,我們可以說:Compound金融至少出現了5個接近流動性不足的重大時刻(圖9)和一個實際流動性不足的時刻(圖6)。加密生態系統也有一些關注,但在大多數情況下,人們忽略了這些事件。利率模型進行了調整,協議回到了功能性和流動性的狀態。

有證據表明,Compound的激勵機制不一定能對沖流動性不足和無效提款,我們需要適當評估銀行擠兌的危險。一個確定的流動性不足事件可能會影響到一個或幾個無法提取資金的用戶,而銀行擠兌則會影響到大量較小的持有者,他們無法提取相對較少的資金。

隨著Compound的用戶群不斷增長,大幅降低流動性的借貸大幅上升可能會嚇到供應商,并導致他們開始撤回資金。更大的提現金額將首先出現違約,而且隨著流動性池繼續縮小,能夠收回資金的用戶將越來越少。其結果讓人想起傳統的銀行擠兌,只是復制到一個分散的平臺上。

有一種觀點認為,這樣的銀行擠兌將是“黑天鵝”事件——一種千載難逢的事件,用戶無法預測,也無法防范。然而,我們已經看到了歷史上5次流動性不足的時刻,而且已經出現了一次違約撤資。

?

就在美國國會準備假期休會之際,2019年迎來了一個完美的句號。正因為美國立法者對Facebook推出Libra項目的重視,一項為包括加密貨幣在內的數字資產提供全面監管框架的法案浮出水面.

1900/1/1 0:00:001區塊鏈行業的痛點 我們經常會疑惑,不管是政府的積極態度,媒體的正面報道,資金和人才的聚集,區塊鏈的世界似乎一片光明,但是低頭看現實的時候,就會發現,路途曲折漫長,遙遙無期.

1900/1/1 0:00:00本文來源:證券日報,原題《全國優秀創新創業導師、河北金融學院教授趙永新:區塊鏈信任機制推動普惠金融發展助力解決中小微企業融資難題》 記者?邢?萌 趁著區塊鏈熱潮,目前全國各地相繼出臺扶持政策.

1900/1/1 0:00:00以太坊的聯合創始人VitalikButerin表示,以太坊基金會此前賣出了70,000個ETH,而且基本上都是賣在“最高點”.

1900/1/1 0:00:00來源:中國經濟網 編者注:原標題為《數字貨幣的機遇以及自身和外部的挑戰》作者為國務院發展研究中心金融研究所副所長張麗平,本文是在由中國發展研究基金會主辦的博智宏觀論壇第四十四次月度例會上的演講.

1900/1/1 0:00:00距離2019年1月10日快一年了,當日國家互聯網信息辦公室發布《區塊鏈信息服務管理規定》,并于今年2月15日起施行.

1900/1/1 0:00:00