BTC/HKD+0.88%

BTC/HKD+0.88% ETH/HKD+0.46%

ETH/HKD+0.46% LTC/HKD+1.76%

LTC/HKD+1.76% DOT/HKD+1.39%

DOT/HKD+1.39% ADA/HKD+3.22%

ADA/HKD+3.22% SOL/HKD+0.93%

SOL/HKD+0.93% XRP/HKD+2.37%

XRP/HKD+2.37% DOGE/US+2.72%

DOGE/US+2.72%本文來源:加密谷Live

作者:ClaraMedalie、AnastasiaMelachrinos

翻譯:子銘

在3月12日,拋售壓力終于壓垮了訂單簿,導致買賣雙方損失慘重。

在此報告中,我們顯示了“黑色星期四”價格暴跌如何導致數字貨幣訂單簿深度減少的。

“黑色星期四”包括2次價格暴跌:

第一次暴跌:從3月12日上午10:00UTC到上午11:00UTC,BTC的價格從$7,300跌至$5,690的低點。

第二次暴跌:從3月12日23:00UTC開始到13日2:15UTC,BTC的價格從$5,800跌至$3,900的低點。

當價格暴跌開始時,隨著交易者爭相拋售其資產,市場訂單可以迅速破壞位于訂單簿上的限價單。交易者通常沒有時間重新調整其頭寸,這可能導致市場賣單迅速吞噬市場,導致BTC價格的下跌。

分析 | 穩定幣的范圍正在擴大 在連接現金和數字經濟中發揮重要作用:據G4S《2018年全球現金報告》顯示,現金結算是直接和最終的,特別適用于占比達60-80%的小價值交易。總之,它是文明的一個基本支柱,因為現金是世界進行支付和貿易的主要機制。如果現金突然消失,各國的經濟將受到嚴重影響。 在將現金市場與數字經濟連接起來的過程中,加密貨幣扮演著重要的角色。特別是往往與法幣錨定的穩定幣。盡管大多數穩定幣與美元掛鉤,但其范圍正在擴大。作為數字現金的一種形式,穩定幣可以與該市場上公司提供的任何數字服務集成。(Bitcoin.com)[2019/9/11]

在查看“黑色星期四”的訂單簿數據時,我們注意到了以下幾點:

在所有交易所的價格暴跌期間,買賣雙方的訂單簿深度都被完全減少。

在第一次暴跌的前幾分鐘,訂單簿上幾乎沒有任何出價介于中間價格的0%至2%之間。

由于價格下跌的時間延長,第二次暴跌導致訂單簿深度持續時間更長。

在我們分析的所有交易所中,買賣差價均大幅擴大,并在數天內保持波動。

分析 | ICO項目持續拋售融資所獲ETH 以支付運營開銷:根據The Block的研究,其調研的57個ICO項目持有的ETH資產在過去12個月內持續顯著下降,目前已經出售或移動了ICO最初籌集到 ETH 資金的72%(約820萬枚ETH),以支付項目運營開銷。報告指出,盡管到目前為止ETH價格上漲56%,但在同一時間有超過60萬個ETH從項目資金余額轉出,Golem和Tezos是最積極的ETH賣家,分別出售(或移動)13.8萬和12.1萬枚ETH。同時,目前調研的ICO項目的總資產庫存仍然持有230萬ETH,約占ETH總供應量的2.1% ,有9個項目庫存余額超過10萬枚ETH,其中DigixDAO、Polkadot、Golem的ETH資產庫存余額最多。另外,有11個ICO項目市值低于其資產庫存的價值,SingularDTV的持有資產的代幣價值比其市值高3.4倍。[2019/7/30]

買賣價差和受損害的市場深度導致了價格大幅下滑。以5萬美元下單的交易者會經歷非常不規律的價格下滑,因為市場訂單以連鎖價格成交。

數字貨幣訂單簿揭示了價格暴跌的內在機理,并有助于解釋真實和自動的賣出壓力如何導致螺旋式下降。

分析 | 4小時RSI未達到超賣 BTC可能再次跌破7000美元:據Coindesk分析師稱,在每小時圖表上,相對強弱指數已經從超賣反彈,表明7619美元的支撐位轉變為阻力位。因為50和100小時均線已經近乎確認看跌交叉,該阻力位可能會阻止任何價格反彈。在4小時圖表上,相對強弱指數為49未到達到超賣,因此可能再次跌破7000美元。在日線圖上,短期回調還沒有結束,應注意30日均線(目前為5986美元)處的反彈,如果該位置獲得有力支撐,則意味著反彈結束。[2019/5/17]

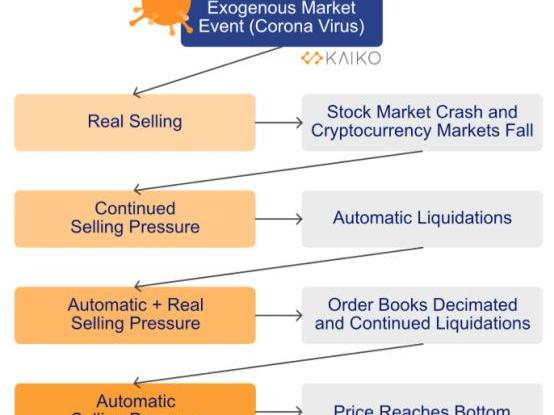

價格崩潰的機理

上面的圖表顯示了真正的外源性市場事件如何導致價格不斷下跌的無休止反饋回路,而我們所謂的“自動賣出壓力”則加劇了這種情況,因為自動清算和訂單簿深度的減少都導致了價格進一步下跌。

在此提醒一下,訂單簿是指一項資產所有未完成的出價和詢價的清單。訂單簿中充斥著做市商的出價和詢價,做市商將限價單的價格定在中間價附近。除非資產的價格等于訂單中指定的價格,否則不會執行限價單。

金色財經獨家分析 微軟所謂區塊鏈只是在制造泡沫?:金色財經獨家分析,微軟周一發布Azure Blockchain Workbench,為分布式賬本技術的開發人員提供一套新的工具。微軟在2014年底開始試水區塊鏈,于2015年在其公共云上推出了區塊鏈服務,并一直在為其添加新功能。自微軟宣布向區塊鏈領域開放Azure云計算平臺以來,其合作伙伴源源不斷。微軟的區塊鏈即服務(BaaS)解決方案是作為一種“沙盒”,其合作伙伴可以在微軟提供的這個低風險環境中交互不同的技術,從智能合同到基于區塊鏈的納稅申報服務。”不過業內也有聲音稱微軟干的是“制造區塊鏈泡沫”,基于其中心化的Azure不僅自身就違背了區塊鏈技術decentralize的特點,基于其構建的所謂區塊鏈應用怎么可能擺脫Azure中心化的影子?更讓業內質疑的是,微軟和IBM竟然都在各自中心化的平臺上企圖去構建一個decentralize的平臺,這本身就是個悖論。[2018/5/8]

做市商的交易對手方是價格接受者,即以資產的現行價格進行的訂單。價格接受者以資產的市場價格從訂單簿中“取走”訂單。價格接受者的賣單即為做市商的買單,而反之價格接受者的買單即為做市商的賣單。

金色財經獨家分析 IBM構建智慧商業致力指數級增長 區塊鏈重新定位企業的產業周期:近日IBM表示,善于利用數字化智能技術,擁有指數級學習能力的智慧型企業將在這個時代占領先機,甚至逆襲成下一個行業巨頭。IBM 致力于利用區塊鏈等幫助各行業企業迅速構建“智慧商業”,實現指數級增長。金色財經獨家分析,按照產業周期理論,指數級迅猛增長往往出現在產業的初創期和成長期。如今區塊鏈的應用可以打破原有的生產關系,將傳統商業打碎重塑,因此重新定位了企業所處的周期,以前進入成熟期并開始放緩增長速度的產業或因生產關系的變革再次迎來機遇,進入高增長期。[2018/4/11]

在價格暴跌期間,市場訂單的風險要大得多,因為價格接受者可能會收到一個“壞單”,即該訂單根據訂單簿上的不同交易數量以不同的價格成交。當賣出壓力增大時,市場賣出訂單會充斥在整個訂單簿上,從而破壞訂單簿深度并壓低資產價格。

最終,訂單簿的“深度”會對資產價格產生重大影響。但其實訂單簿上的的流動性越高,市場訂單推低價格的難度就越大。

然而,無論一項資產的訂單有多深,像3月12日那樣的價格崩潰,都會因為加密行業整合和重疊的供需流而加劇。

資產的價格較少反映“通過基于市場的價格發現過程分配的時間點上的真實價值”,而更多像是由自動清算和降低的LOB深度觸發的無休止的反饋循環的產物。

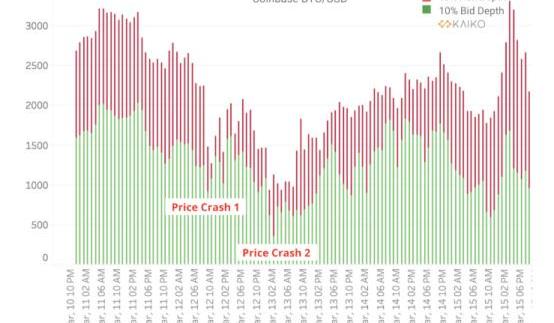

3月12日-13日訂單簿深度概況

隨著賣出壓力增加和訂單簿深度的損壞,第一次價格崩潰導致所有交易所的訂單簿深度顯著下降。在接下來的幾個小時中,訂單簿深度部分恢復,但在第二次價格崩潰時再次下降。

我們繪制了6個交易所的平均每小時10%買入/賣出價的深度,來自Coinbase,Bitfinex,Bitstamp,Bittrex,Gemini和Kraken。圖中第一次崩潰和第二次崩潰被標記了出來,以顯示平均深度在3月12日至3月13日之間是是如何急劇下降的。

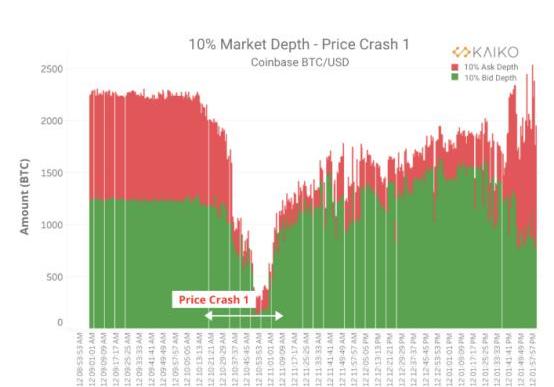

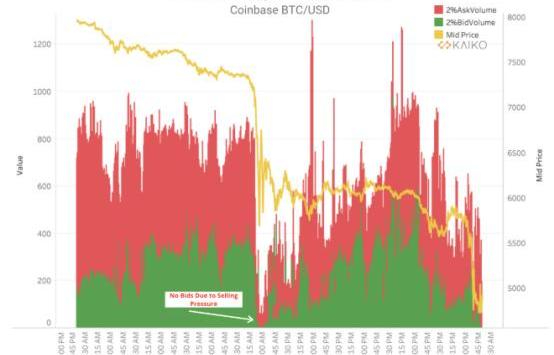

為了更好地了解價格暴跌如何影響訂單簿,我們仔細研究了Coinbase上的BTC/USD訂單簿。我們首先繪制3月10日至15日的平均每小時交易深度。

我們可以確定兩次價格暴跌對平均每小時市場深度的影響。與第一次暴跌相比,第二次暴跌導致訂單簿上的平均交易數量長時間大幅下降,這可能是其持續的時間較長。

現在,讓我們來看看每個訂單簿的市場深度快照。與上面的圖表不同,下面的市場深度是根據原始快照計算得出的,而不是在一小時內的平均值。

隨著價格在上午10:30左右開始下跌,我們觀察到Coinbase訂單簿的市場深度突然減少。在第一次價格暴跌結束后,10%的市場深度還不到上午10:30之前交易量的1/4。隨著做市商重新調整頭寸,市場深度迅速回升。

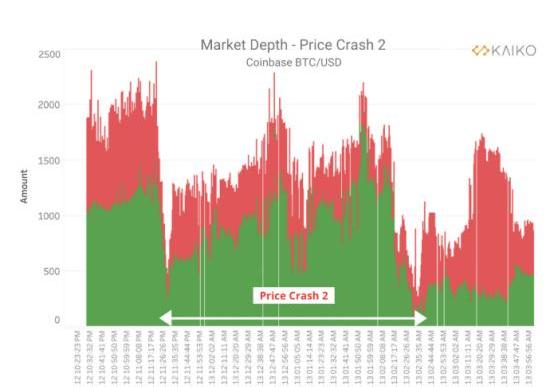

第二次暴跌比第一次暴跌持續的時間要長得多,第二次暴跌開始時,市場深度最初先是急劇下降,并在接下來的幾個小時內持續波動。在第一次暴跌中,市場深度在接下來的幾個小時內有所穩定,但是在第二次暴跌中,直到3月13日,市場深度都在持續性的波動。

3月13日凌晨,BTC的價格迅速上漲,這就是為什么詢價方的買入量在凌晨3:00急劇增加的原因。

第一次價格崩潰期間2%的市場深度

為了進一步研究價格暴跌是如何影響訂單簿的,我們需要仔細研究下中間價附近的出價和詢價。我們計算了中間價2%距離附近的出價和詢價訂單,因為他們是在市場變動時最有可能被執行的價格。

結果非常明顯,上圖表明隨著價格暴跌開始,訂單簿的出價訂單完全被清洗,即幾乎沒有出價訂單。結果表明,出價訂單被立即執行,并且沒有足夠的限價單匹配價格接受者帶來的拋售壓力。

當在中間價附近沒有出價單時,價格會進一步拉低,因為市場訂單將會以更低價格水平成交。

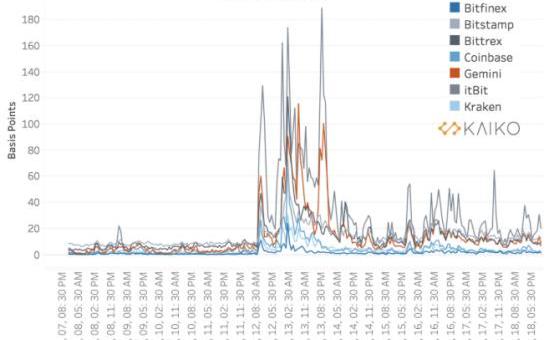

競價價差大幅擴大

上面的2%市場深度圖表可以通過競價價差進一步解釋,該價差是市場流動性的常見指標,即最佳賣出價和最佳買價之間的差額。價差收窄表明市場流動性更大,訂單簿有足夠的深度。如果更少的做市商下達限價單,則價差可能會大幅擴大。

在動蕩的市場中,價差經常會擴大,這表明了價格是快速變化的。3月12日至13日,所有BTC/USD市場的價差大幅擴大導致訂單以遠離中間價的價格水平成交。

價差在接下來的幾天并沒有恢復到暴跌前的水平而是繼續波動,這表明做市商仍然擔心會再次大規模拋售。

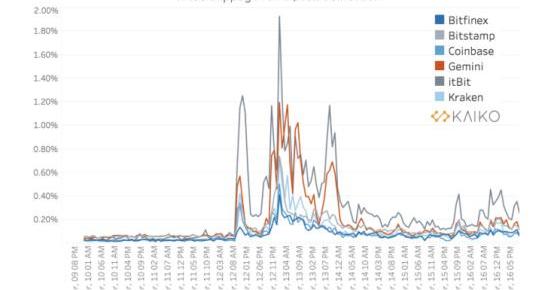

價格下滑現象急劇增加

價格下滑是指交易的預期價格與執行該交易的價格之間的差值。在價格崩盤期間,隨著價格下滑的擴大和市場深度的下降,各種規模訂單的價格下滑急劇增加。高價格下滑對下訂單的用戶不利,因為這會導致利潤減少。

我們繪制了一個模擬的$50k賣出訂單的平均每小時價格下滑,使用原始訂單簿快照計算得出。

在上圖所示的交易所中,初期BTC/USD等流動市場的價格下滑較低,徘徊在.01-.1%之間。3月12日,我們看到滑點攀升了10倍以上。價格暴跌后的幾天,滑點仍比平均水平高出很多,這表明訂單簿深度和價差仍然是波動的。

結論

訂單簿揭示了市場崩盤的內部工作原理,這可以幫助解釋價格如何進入由真實和自動賣出壓力觸發的負反饋回路。通過繪制市場深度,價差和價格下滑的圖表,我們顯示了價格暴跌對交易者和整個市場的破壞性影響。

摘要:大盤略有回落,市場分歧明顯,醞釀大級別變盤中,短時不確定性進一步加大。距離六年之久的MT.Gox案或將迎來清算,而有近14萬枚比特幣就在其中,不管清算方式如何,其去向會對市場造成短時拋壓,

1900/1/1 0:00:00本文來源: BlockVC,原題《訂單簿中的“閃電獵手”——高頻交易策略詳解|BVCGaia量化》 導語: 高頻交易是一種利用復雜計算機系統下單、享有與交易所直連數據通道.

1900/1/1 0:00:00本文來源:第一財經,原題《姚前:區塊鏈與央行數字貨幣》 作者:姚前 本文基于自底向上的“兌換”視角,提出了全新的央行數字貨幣實現方案,這一方案同時實現了“管控中心化,運營分布式”的目標.

1900/1/1 0:00:00來源:哈希派 作者:LucyCheng2014年:比特幣是海市蜃樓;2017年:比特幣是泡沫,無法產生價值;2018年:比特幣是老鼠藥,加密貨幣將以悲劇收場;2019年:比特幣是一種賭博設備.

1900/1/1 0:00:00吳說區塊鏈獨家獲悉,中國內地最大的芯片制造商中芯國際,其產品或將首次正式應用在量產發貨的加密貨幣礦機上。據悉,中芯國際與嘉楠科技合作的14nm礦機芯片已經完成測試,將在今年二季度量產出貨.

1900/1/1 0:00:00摘要:今日下午,市場開始回落下探,短時不確定性較大。BSV繼BCH后完成減半,但算力表現與BCH有所不同,且未知算力高達80%。目前BSV和BCH的算力不穩定,其中BSV網絡安全性讓人擔憂.

1900/1/1 0:00:00