BTC/HKD-0.95%

BTC/HKD-0.95% ETH/HKD-0.96%

ETH/HKD-0.96% LTC/HKD-2.02%

LTC/HKD-2.02% DOT/HKD-3.26%

DOT/HKD-3.26% ADA/HKD-3.03%

ADA/HKD-3.03% SOL/HKD-1.62%

SOL/HKD-1.62% XRP/HKD-1.51%

XRP/HKD-1.51% DOGE/US-1.94%

DOGE/US-1.94%原文作者:RichardKLyons&GaneshViswanath-Natraj

譯者:念銀思唐

來源:星球日報

摘要

穩定幣的發行是否會對比特幣等加密貨幣的價格產生通脹影響?本文認為,總體穩定幣發行并不會助推加密貨幣的價格上漲,這與之前的其他研究形成了對比。相反,根據如下研究,發行行為可以被解釋為維持一個去中心化系統的匯率錨定,并在數字資產經濟中充當安全港。后者可以通過2020年3月新冠疫情造成恐慌期間,穩定幣出現的顯著溢價來證明。

正文如下:

穩定幣發行總量在多大程度上推動了比特幣和其他加密貨幣的價格?本專欄討論基于Lyons和ViswanathNatraj研究結果之上Griffin和Shams的共同假設。我們最終沒有發現穩定幣發行推動加密貨幣價格的系統證據。然而,我們確實發現了發行驅動因素的替代假設相關證據。具體而言,穩定幣發行是對二級市場匯率偏離錨定匯率的內在反應,穩定幣在數字資產經濟中扮演著重要的避風港角色。例如,2020年3月,由于新冠病在全球爆發造成恐慌,彼時穩定幣出現了顯著溢價。

研究顯示新加坡是全球對NFT最感興趣的國家:金色財經報道,Cashnetusa.com的一項新的研究顯示,新加坡對“NFT”的搜索量比其他任何國家或地區都多,每百萬居民每月搜索量為18,717次。研究人員解釋說,目前,黑山被認為是全球最支持NFT的國家,而歐洲國家波蘭是反NFT的。波蘭每1000條以NFT為主題的推文中有227條被發現是有負面的情緒。(Bitcoin.com)[2022/7/6 1:54:02]

從長遠來看,在過去兩年中,穩定幣使用量急劇上升,據估計,比特幣和最大穩定幣Tether之間的總交易量超過了2019年比特幣/美元的交易量。穩定幣使用量如此迅速增長,這與其“存在理由”是一致的,即通過將其價值與美元錨定來解決價值存儲問題。

如果一種穩定幣是由一個集中發行人管理的,那么原則上,其供應量可以自行增加,從而對加密資產定價產生潛在的通脹影響。這個問題很重要,因為市值最大的穩定貨幣Tether公司正面臨訴訟。截至2019年10月,有一宗針對Tether的集體訴訟聲稱:Tether沒有與由美元儲備提供1:1支持,以及Bitfinex在2017年增加了Tether發行量,以操縱比特幣市場。該指控聲稱TetherInc.和Bitfinex串通,通過增加穩定幣發行量來推動2017年末發生的比特幣價格暴漲。關于兩者共謀的觀點在最近的GriffinandShams論文中得到了支持,該論文提供的證據顯示,Bitfinex在2017年末擴大了Tether供應來推動比特幣增長。另外,如果穩定幣純粹用于滿足投資者的交易需求,我們預計,穩定幣發行不會對比特幣價格產生系統性影響。

研究顯示:歐盟成員國當局和司法部門共有93個項目使用區塊鏈技術:9月17日消息,歐洲委員會最近在《電子司法行動計劃2019-2023》的框架內發表了一項關于在司法領域使用創新技術的研究,其中包括區塊鏈。這項研究涉及歐洲和國家層面上使用人工智能和區塊鏈技術的現有戰略、政策和立法。結果顯示,除約8個法律專業組織項目和29個私有公司項目外,來自成員國當局和司法部門的約93個項目使用區塊鏈技術。(es.beincrypto)[2020/9/17]

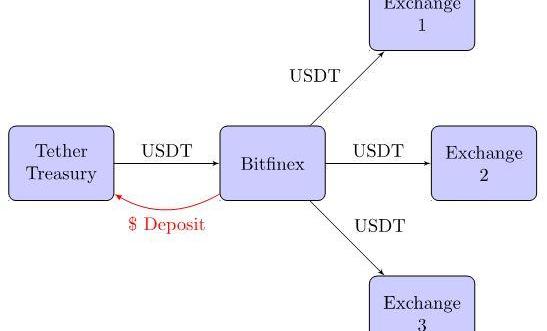

Tether如何產生

為了理解Tether在潛在地推動加密資產價格通脹中的作用,我們首先記錄了Tether是如何產生的。圖1概述了Tether通過以美元存款為抵押的創造過程。

圖1:截至2018年Tether的創造過程:

與貨幣發行局類似,發行的每一枚Tether原則上都有100%的美元存款作為擔保,這樣在其出現擠兌的情況下,所有投資者都可以用等值的美元贖回Tether。當投資者將美元存入Tether賬戶時,就產生了Tether,創造了在流通中引入的等量的Tether供應。在2018年之前,幾乎所有通過贈款創建的Tether都立即分發給Bitfinex,并轉到其他交易所,在二級市場進行交易。

研究顯示:少部分人擁有總量三分之一比特幣:據btcmanager報道,區塊鏈研究公司Chainanalysis的一份報告顯示,在2018年4月,大約1600個錢包里都裝有1000多比特幣(BTC),每個錢包價值大約750萬美元,總計375億美元,合計占有比特幣市場總量的三分之一。

這一神秘的投資者群體被稱為“鯨魚”,因為他們持有的比特幣數量和潛在的市場影響力。2018年3月,一只日本“鯨”拋售了價值4億美元的比特幣,單憑一己之力就迫使比特幣價格暴跌。

根據Chainanalysis的數據,目前存在的100多個比特幣錢包中,比特幣的比特幣數量在1萬至10萬比特幣之間,分別相當于7500萬美元和7.5億美元。這些錢包持有者的任何突然行動都可能嚴重扭曲市場。毫無疑問,此舉違背了分權和自由分配的比特幣最初信條。[2018/6/12]

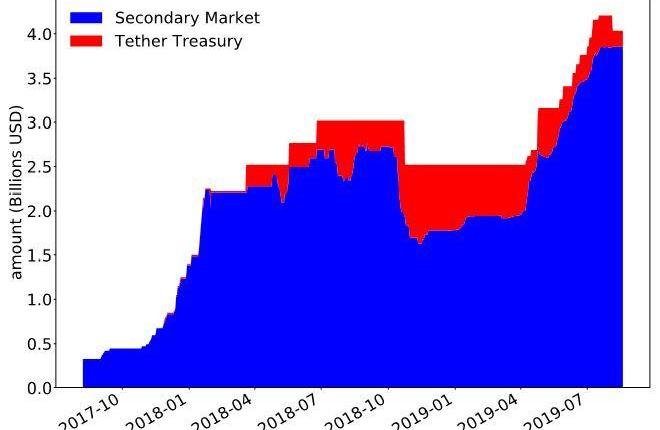

2018年發生了一個變化:TetherTreasury現在只保留了流通中Tether總量的一小部分。圖2將流通至二級市場的Tether和保存在TetherTreasury中的Tether進行了劃分,2018年的變化非常明顯。這對我們的分析很重要:為了了解Tether對比特幣的影響,我們需要將Tether流通網絡中的總量作為儲備存儲在TetherTreasury。Treasury通過其對Tether的儲備持有,有能力在二級市場的Tether價格高于平價的情況下以美元將其出售。

研究顯示:上周所有的比特幣中有7%易手:據bitcoinist消息,比特幣借貸平臺Unchained Capital分析了比特幣未花費的交易輸出(UTXO),對加密貨幣投資者如何存儲或花費其加密貨幣發表了獨特見解。現有的所有比特幣都包含在某些UTXO中,這意味著所有比特幣都有一個年齡:不是比特幣第一次開采時的時間,而是最后一次使用比特幣的時間。數據顯示,上周所有的比特幣中有7%易手。過去一年里,58.7%的比特幣供應經過了易手。[2018/4/19]

圖2:Treasury及二級市場的Tether供應量

圖中顯示了流通中的Tether總量,并將二級市場上的流通總量和TetherTreasury持有的儲備總量進行了劃分。數據來自Omniexplorer和EtherscanAPI。

我們的第一個測試是在控制了過去的供應和比特幣價格變動后,衡量對Tether供應的沖擊對比特幣價格的影響。例如,這可以控制雙向反饋和滯后效應。通過對二級市場的Tether流量更精確的計算,我們發現這對主流非穩定幣的價格沒有顯著影響。這對于選擇樣本期以及其他主要穩定幣而言都是有力的結論。

研究顯示:加密貨幣上幣費可能比對證券的收費高出10倍 :今日彭博報道稱,Autonomy Research周二發布的報告表明,加密貨幣上幣費可能比傳統交易所對證券的收費高出10倍。加密貨幣上交易所成本范圍從100萬美元到300萬美元不等。這些數據基于市場參與者間的交談,并不精確。報告還稱,相比之下,傳統交易所大約收取12.5萬-30萬美元費用,再加上10萬到50萬美元列出完全注冊股票的年費。根據數據,除了營銷費用之外,項目顧問往往收取大約5%費用,這與投行家在IPO中收取的費用的3%至8%類似。[2018/4/4]

我們的結果并不排除價格操縱發生的可能性;但是,根據發行總量數據,并不存在系統性影響。這支持了一種觀點,即穩定幣更像是一個去中心化的匯率錨定系統,而不會通過發行對價格產生一級干預效應。相反,我們在論文中認為,穩定幣作為一種工具貨幣的使用取決于其他因素。我們現在轉向這些其他因素。

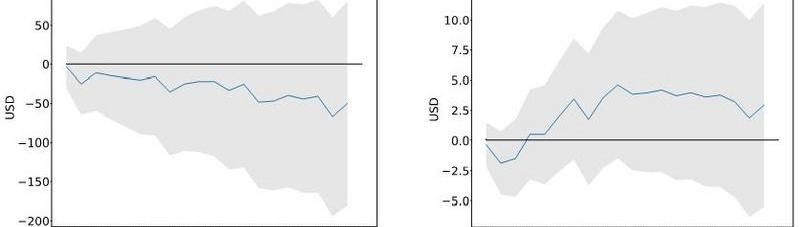

圖3比特幣和以太坊價格對Tether發行的反應

該數據記錄了使用Jordà方法對比特幣和以太坊二級市場發行價格變化的局部預測。二級市場的數據流來自Omniexplorer和Etherscan。價格數據來自cryptocompare。根據Bhambhwani等人的研究,控制包括滯后的價格變化、加密貨幣基本面算力的變化和網絡單一地址的數量。樣本期為2017年8月至2019年11月。灰色區域表示在5%水平上統計顯著性的兩個標準誤差區間,表明在隨后的20天內沒有顯著的價格影響。

穩定幣發行基本原理

該理論認為,一個推動Tether流入二級市場的因素是致使Tether市場價格偏離錨定匯率的套利。例如,考慮市場中的美元價格高于平價的情況。在這種情況下,投資者可以1:1從Treasury購買Tether,并以現行市場價格出售以獲取利潤,導致資金流向二級市場。我們的實證分析發現了有力的證據:Tether的美元價格上漲100個基點,將導致約3億美元流向二級市場。二級市場參與者的套利為匯率穩定提供了一個去中心化解決方案。

第二個推動Tether流量的因素是穩定幣作為工具貨幣的作用。在風險時期,一些投資者會選擇換成更好的價值儲備。投資組合向Tether和其他穩定幣的再平衡提供了這個功能,且中介成本最低。例如,在一些交易所,為了遵守中介程序,美元提款的處理時間有很長的延遲。在2018年1月和2月比特幣市場崩潰期間,Tether交易價格高達1.05美元,二級市場溢價500個基點,BTC-Tether市場的交易數據表明,在這段時間內,投資組合從比特幣轉向Tether,出現了重大的再平衡。我們還發現,在2020年3月的新冠疫情引發恐慌期間,Tether和其他穩定幣的溢價在數量上是相似的。當時比特幣的價格在3月12日的一天內下跌了40%。我們對此進行了更嚴格的測試,發現Tether和其他主要穩定幣的回報率呈與一種能解釋比特幣和以太坊等加密貨幣價格波動的風險因素存在負相關性。而在比特幣市場波動加劇的時期,穩定幣回報率與風險因素之間的負相關更為明顯,Baur和Hoang也指出了這一事實。

結論

本文回答了一系列有關穩定幣是否對加密資產價格產生通脹影響的問題。結論是:我們沒有發現任何系統證據表明穩定幣發行會影響加密貨幣的價格。相反,我們的證據支持另一種觀點,即穩定幣的發行是對二級市場匯率與錨定匯率偏離的內生反應,而穩定幣在數字經濟中始終發揮著避險作用。

參考文獻:

Baur,DGandLTHoang(2019),“ACryptoSafeHavenAgainstBitcoin”,AvailableatSSRN.

Bhambhwani,S,SDelikourasandGMKorniotis(2019),“DoFundamentalsDriveCryptocurrencyPrices?”,AvailableatSSRN.

Griffin,JandAShams(2018),“IsBitcoinReallyUntethered?”,AvailableatSSRN.

Jordà,ò(2005),“Estimationandinferenceofimpulseresponsesbylocalprojections”,?AmericanEconomicReview?95(1):161–182.

Lyons,RKandGViswanath-Natraj(2019),“WhatKeepsStableCoinsStable?”,AvailableatSSRN.

Yermack,D(2015),“IsBitcoinarealcurrency?Aneconomicappraisal”,InDLKChuen(ed.),?Handbookofdigitalcurrency?(pp.31-43),Elsevier.

注:本文來自經濟政策研究中心CEPR的政策門戶網站,CEPR?是一個獨立研究所,成立于1983年,主要促進對公開經濟及其相關問題的獨立、目標分析與公共討論。

本文翻譯自https://voxeu.org/article/stable-coins-dont-inflate-crypto-markets

中國人民銀行發行的數字貨幣首次“呼之欲出”是在2019年8月的第三屆中國金融四十人論壇上,中國人民銀行支付結算司副司長穆長春表示央行研究數字貨幣已經有5年時間之久.

1900/1/1 0:00:00支撐DeFi項目的代幣資本化已收回10億美元,而鎖定的總資金價值為7.03億美元。 支持去中心化金融協議的通證價值再次超過10億美元.

1900/1/1 0:00:00原文作者:MichaelMcSweeney原文來源:?TheBlock?等譯者:Odaily星球日報Azuma昨日晚間,海外加密貨幣媒體CoinDesk率先報道,知情人士透露.

1900/1/1 0:00:00前言 數字資產交易領域,經過了2017年ICO熱潮的褪去,以及多種金融創新,逐漸形成了合約交易為主,現貨交易為輔的新市場形態.

1900/1/1 0:00:00來源:LongHash 編者注:原標題為《區塊鏈技術的敘事困境:其解決方案》“在雞尾酒會上人們總是問我:你女兒是做什么的?”,我爸最近告訴我.

1900/1/1 0:00:00財富500強公司董事會的高級管理人員,通常對企業可以使用公共區塊鏈網絡的想法持懷疑態度,并大為挑剔.

1900/1/1 0:00:00