BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.23%

ETH/HKD+1.23% LTC/HKD+0.17%

LTC/HKD+0.17% DOT/HKD+1.31%

DOT/HKD+1.31% ADA/HKD+1.66%

ADA/HKD+1.66% SOL/HKD+4.84%

SOL/HKD+4.84% XRP/HKD+1.15%

XRP/HKD+1.15% DOGE/US+1.16%

DOGE/US+1.16%說明:本文對Compound最近發行的COMP治理通證的經濟模型進行一般性評價。特意指出是“一般性”,是因為沒有使用專業的分析方法,比如通證流量表和仿真模型。我的目的是以可讀性比較好的方式分析COMP當中一些設計中的得失,并從通證經濟的角度對其發展前景進行一些討論。

在推出COMP以前,Compound就是DeFi當中名列前茅的項目。這個項目的發起人叫RobertLeshner,賓大經濟學的畢業生,CFA,早年在芝加哥做金融服務方面的工作,2011年開始到硅谷創業,連續幾個項目都還算成功。2017年8月成立Compound,2018年5月從A16Z、貝恩、Coinbase和丹華資本等機構獲得820萬美元種子輪融資,2018年9月Compound上線。2019年11月獲得A16Z和貝恩領投的2,500萬美元A輪投資,是目前為止DeFi最大的融資。

COMP是Compound項目的治理通證,擁有COMP就意味著可以參與Compound協議的治理,相當于立法權。

COMP是Compound升級計劃的一部分。早在2019年5月,RobertLeshner就對外公布了Compound升級計劃。因此,Compound稍后獲得$25M投資,很大程度上就是沖著這個計劃來的。也就是說,COMP推出之前,可能就已經立功了。

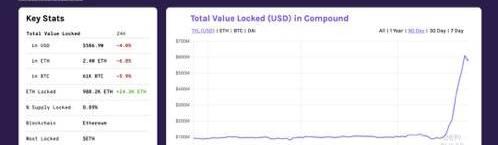

2月27日,RobertLeshner首次對外介紹基于COMP新版治理規則,5月28日,規則敲定,6月15日正式發行COMP通證。發布之后價格走勢是這樣的:

簡單的說,就是一上線就是“成本價”的五倍,然后在此基礎上又漲了將近四倍,帶動Compound鎖倉資產的增長是這樣的:

數字資產研究院副院長孟巖:區塊鏈不是給“人”用的:金色財經現場報道,12月6日,2020世界區塊鏈大會于武漢舉辦,大會的數字經濟與開放金融論壇上,數字資產研究院副院長孟巖演講表示,區塊鏈不是給“人”用的,是給未來充分智能化的社會用的,區塊鏈是未來機器智能時代的全球交易網絡。有了區塊鏈,有了通證,未來的智能設備才可以協作。[2020/12/6 14:10:21]

帶動整個DeFi鎖倉資產的增長是這樣的:

目前已經在Compound中出現巨大的無風險套利機會,公允地說,這是不可持續的。

但盡管如此,Compound比較鮮明的將通證激勵引入到DeFi中,意義重大。

可以大膽的預測,未來一兩年之內,會出現一大批DeFi+通證經濟的項目。

Compound是干什么的?

Compound其實并不簡單,詳細解釋它并不容易,也不是本文的主要目的,這里只做一個概括。

Compound白皮書的副標題是“TheMoneyMarketProtocol”,即貨幣市場協議。不過在坊間很多人把Compound稱為去中心化銀行、P2P借貸或者貨幣市場基金。

我個人比較傾向于認為Compound是一個多幣種的貨幣市場基金,在內部為不同幣種相互融通實現了一個貨幣市場。

為什么不認為它是銀行?因為銀行除了要吸儲和放貸,更需要信用創造。Compound是超抵押的,更像當鋪,不創造信用。

為什么不認為它是P2P?因為最純正的P2P本來不應該有資金池,所以跟Compound就對不上了。一般P2P也不涉及多幣種,更沒有內部的貨幣市場。

還有一種理解Compound的方式是當鋪,某種意義上這個理解方式是最傳神的。所以下面我主要使用這個方式來展開論述。

數字資產研究院副院長孟巖:數字經濟的下半場是要素市場的數字化:9月17日上午,火幣大學全球區塊鏈領導者課程(GBLP)第六期產業模塊正式開課,數字資產研究院副院長、火幣大學顧問孟巖以《數字資產與通證經濟》的主題為學員們帶來授課。

孟巖表示,歷經20多年的互聯網上半場已經結束了,在互聯網的上半場主要解決產品與服務市場數字化的過程,而數字經濟的下半場是要素市場的數字化。2020 年之后,互聯網將變革要素市場,企業組織員工和產業生態協作的基本方式將發生重大變化。數據要素化將改變經濟增長邏輯和財富分配邏輯,所有生產要素都要折疊成為數字資產,這個折疊過程需要可信數據機制,也就是區塊鏈。[2020/9/17]

當然,把DeFi項目跟傳統金融機構對應上,只是為了方便大家理解。這個領域里會長出很多新物種,各種異型變種,三頭六臂的,看著很怪,大部分可能都不堪一擊,但留下來的少數,是有能力改變金融世界的。

那么Compound到底是怎么玩呢?以下是一個最簡的說明。

Compound主要的參與者有四方,lender,borrower,liquidator和compound本身。

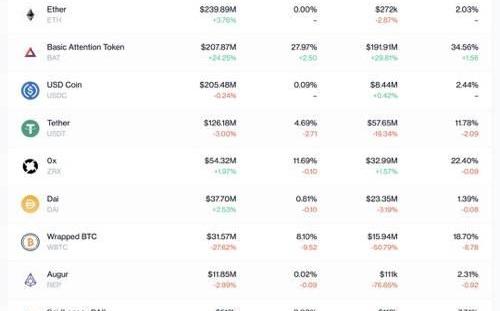

首先,lender將合格資產抵押到Compound智能合約里,或者說購買相應的基金份額。Compound目前共接收九種合格資產,未來COMP持有人可以投票批準新的合格資產。目前Compound內部存在九個不同的通證池,它們是BAT,DAI,SAI,ETH,REP,USDC,WBTC,ZRX和Tether。其中USDT是最新加入的,加入USDT也是通過COMP投票通過的第一個治理決議,上線時間是5月2日。

Lender抵押的資產直接進入對應的池子。

Lender抵押資產之后,得到對應的憑證通證,稱為cToken。因為有九種資產,所以得到cToken也是九種,分別叫做cBAT,cDAI,cSAI...,cTether。如果lender抵押進去的是Tether,得到的就是cTether,抵押進去的是DAI,得到的就是cDAI,以此類推。可以把cToken理解為當票,是將來贖回資產的憑證。

現場 | CSDN副總裁孟巖: 資產通證化要遵守法律:金色財經現場報道,1月28日,CSDN副總裁孟巖在“區塊鏈平昌論壇2019(Blockchain Pyeongchang Forum, BPF2019)”進行主題演講時表示,資產通證化需要遵守法律。同時,他也論述了在一個系統中,實行獎勵的重要性。孟巖以“趣頭條”為例講述了在一個非去中心化應用中資金獎勵的實現方式,而且正是這樣“趣頭條”模式讓其最終上市。他還指出,這種模式正在快速擴張。他說,如果用區塊鏈實現這種模式,以通證方式進行獎勵,將會非常有效。[2019/1/28]

Lender抵押了資產之后,就獲得了借款的資格。這時候,lender就搖身一變成為borrower了。也就是說,你想借錢,先得抵押資產。所以在Compound里的borrower是穿上另一馬甲的lender。各位明白我為什么覺得“當鋪”才是最傳神的比擬了。

Borrower借款的額度當然小于抵押資產現值,也就是說,額度與抵押資產之比小于1。過去典當行也是這么玩的,你典進去一件價值100兩銀子的古董,能夠借出50兩銀子就不錯了,而且里頭貓膩很多,所以舊社會人們普遍把典當行當成最欺負窮人的行當之一,郭德綱的相聲里就專門講過這個。DeFi當然就不一樣,一切明明白白清清楚楚寫在代碼里,比例怎么算出來的,手續費多少,都在代碼里。所以DeFi有一個很大的優勢,就是透明可信。

Borrower借了款之后,當然就需要歸還,還的時候,需要支付利息。這筆利息,是Compound全部的收入來源。Compound不關心borrower是怎么賺到這筆利息的。這是合理的,因為包括Compound、Uniswap等在內的DeFi項目都聲稱自己的目標是做“金融樂高積木”。作為一個單獨的積木塊,它并不關心別的積木塊是怎么工作的,只要它內在資產邏輯自洽即可。

而這里的自洽,就必須要涉及到萬一borrower還不上錢怎么辦。因為Compound中的借款是沒有期限的,你上一個區塊借、下一個區塊還也可以,你拖著總也不還也可以,只要你欠款余額與抵押品之間的比值在安全線以下就可以。如果由于你所借的資產升值,或者你抵押的資產貶值,導致你的欠款余額與抵押品之間的比值接近安全線,那么在傳統世界里就會有人打電話給你,通知你追加抵押資產,或清償債務。但Compound不會給你撥電話,所以它會把這個局面交給一種專門的套利者liquidator來處理。這些liquidator發現你即將資不抵債,就會跑出來幫你清償債務,然后由此獲得你的資產,然后及時變賣。這個過程當然會有一筆不錯的收益,但這并非不義之財,因為此舉幫助Compound維系了資產安全。當然,清算之后,你手里的當票也就是cToken,也就作廢了。

CSDN孟巖:沒有token的區塊鏈沒有意義:CSDN孟巖近日接受專訪時表示很多人會問區塊鏈上能不能沒有通證(token)?技術上當然可以,但沒有通證的區塊鏈就沒有意義,因為它的根本還是要解決激勵問題。通證(token)有三個要素:第一是證,就是它首先有可信,如果通證很容易造假是不行的。第二是通,它要可以流通,能夠在二級市場上進行交換,它就具有了價值。第三是要具有經濟價值。[2018/2/25]

Compound的大致玩法就是這樣。更復雜的細節與本文討論的主題就沒有關系了。

COMP的設計

今年2月,為實現Compound協議治理流程完全去中心化,Compound開發團隊決定發行治理通證COMP,創造由通證持有者組織的社群,社區成員可通過提案、表決對協議進行更改,取代目前由開發團隊主導的中心化治理方式。

至3月初,Compound將治理通證COMP部署至以太坊,總量為1千萬枚,分配比例為:

2,396,307枚COMP已分配給CompoundLabs公司的股東;

2,226,037枚COMP已分配給CompoundLabs的創始人和團隊,并需要4年完全解鎖;

372,707枚COMP分配給未來的團隊成員;

5,004,949枚COMP會為協議用戶保留;

上面這5,004,949個COMP當中,有4,229,949個被埋入礦山。6月16日,COMP正式開挖,以太坊每出一個區塊,發行0.5個COMP,每天發行2,880COMP。這樣算下來,這4,229,949個COMP一共可以挖:

正好四年整。

在這四年之內,COMP的借貸挖礦和通證激勵將會持續發揮效應。

CSDN孟巖:去中心化的主要優點是安全:CSDN副總裁孟巖在“3點鐘無眠區塊鏈”群中分享道,去中心化的優點主要還是安全,要說效率高,肯定是一個正義的中心效率最高,但是中心容易異化,在中心的人會傾向于人為提高交易成本,為自己謀取私利,所以要么對中心進行有效的監督和審計,使之保持正義,要么就去中心化,以較低的效率換取較低的人為交易成本。

但現在有些去中心化系統的設計本身就試圖在中心化和去中心化之間尋找平衡點,比如 DPOS,我覺得基本上就是中心化記賬,分布式監督,孟巖認為有必要觀察一下 EOS 今年會如何發展。[2018/2/19]

挖出來的COMP,50%將分配給lenders,50%將分配給borrowers,用戶可以根據自己資產在所在市場內的占比獲得相應比例的COMP。

以上是COMP設計的介紹,足夠簡單,一目了然。

我的十點評價

我對COMP的正面評價有以下五點

1.激勵方向與系統成長目標一致:COMP通證激勵模型的實質是用股票補貼借貸雙方,讓lenders拿到更高的收益,讓borrower拿到更低的利率。也就是用分自己的股票給存款人和貸款人,收窄利差。其所激勵的行為就是lenders多存款,borrowers多貸款。就其貨幣市場和“當鋪”的定位而言,Compound成功的一個重要指標就是高流動性。而此通證激勵方案能夠使存貸雙方都受到激勵,因而積極存貸,提高了Compound市場的流動性。應該說其激勵方案與其成長目標是一致的。

2.合規處理巧妙:上面將COMP比作股票,但是COMP目前只綁定了投票權,沒有綁定分紅權,因此不是股票,只是社區治理通證。此外,COMP在發行中只送不賣,不涉及融資行為,應當不會認定為證券。

3.為未來留足變化空間:COMP沒有現金流,理論價值為0,為何大家要爭搶?因為有了投票權,未來時機合適,可以通過投票將分紅權附加到COMP上,這樣一來COMP就成為真正的DeFi股票。正是因為有這樣的預期,COMP才有市價,正是因為有這樣的市價,COMP才能夠給lenders和borrowers提供補貼。可能有人會問,什么時候才叫“時機合適”?請大家自行搜索“TokenSafeHarbor”。美國證監會正在提案將去中心化組織發行token作為合法的融資工具,納入沙箱管理。COMP未來可以及時調整形態,滿足監管要求。

4.社區自平衡:COMP的收益最終來自借貸利差,利差越大,COMP收益越大,但是對借貸雙方越不利;利差越小,借貸雙方越開心,但COMP收益越低。怎么調和這對矛盾?COMP把投票權交給borrowers和lenders,你們自己在利息收益和股票收益當中選擇吧,祝大家玩的開心。

5.限期挖礦,平穩過渡:挖礦時長四年,四年之后,借貸雙方不再能夠得到挖礦激勵,Compound作為貨幣市場,其競爭力將回歸根本——流動性和低貸款利率。因此,四年之內COMP挖礦的核心目標就是不斷提高參與資金的規模,爭取坐穩DeFi世界第一短期流動性市場寶座,成為其他DeFi服務的隔夜拆解市場。當交易規模變得很大之后,就算利差很低,COMP的持有者收益也應當能夠得到基本滿意的收益。因此,四年之內COMP將從高波動逐漸走向平穩,這個考慮是合理的。當然,退一步說,萬一情況不如預期,四年挖礦期之后,也還可以上新的激勵措施,隨機應變。像比特幣一樣一套算法管1萬年的方式,不適合DeFi。

對以下三點,我表示有所擔憂:

6.股東方通證占比太大,成本太低,若管理不善,可能成為摧毀性的砸盤力量:2,396,307個,即高達總發行量23.96%的COMP被分給了股東。不知道具體分配和鎖倉規則,但是這個比例實在是高得讓人膽戰心驚。在此前的兩輪融資中,Compound共融得了3,320萬美元,若采取粗糙陽春的算法,資方獲得的COMP成本僅為13.85美元,按目前市價287美元計,升值已經超過20倍。這批COMP的流動性如果不管理好,一旦開閘泄洪,將席卷一切。

7.創始人和團隊通證分配占比太大:高達25.99%的通證分配給創始人和團隊,我多年沒見過這么高的比例了。雖說四年解鎖,但是請注意這些token的現金成本為0。管不好的話,參見上一條。

附論:兩年前FT的一個突出問題就是分配給投資人和團隊的廉價token數量太大,流動性釋放太猛,把很好的模型給砸垮了。COMP的分配,說實話我覺得沒有吸取教訓。如果一定要說COMP比FT幸運一點的地方,就是以太坊的交易吞吐量太慢,DeFi的流動性也有限,砸盤割韭菜的效率也蠻低的,還不一定有好結果,這反而保護了COMP。

8.存在大量未申明用途的通證:請注意,為用戶保留的COMP總數是5,004,949枚,而埋入礦山的COMP總數僅為4,229,949,這意味著有77.5萬枚的COMP未申明用途。根據一般的通證經濟設計,應預留一部分資產由基金會支配,作為特別激勵池,用于激勵用戶、合作伙伴和其他生態成員的特殊貢獻。但Compound官方并未直言這77.5萬COMP是否將用于這個目的。這就形成一個疑點:這7.75%的COMP如果是特別激勵池,其數量稍顯不足。如果不是,那就是Compound的小金庫,數量又過于龐大。——當然,也可能是我們研究不夠,沒有看到關于這部分資產的使用說明,如果有了解者,歡迎賜教。

最后,有兩個問題值得進一步觀察:

9.DeFi目前仍處于零和博弈的空轉狀態:這是整個DeFi的大問題,不能指望Compound一家來解決,但最后總得要解決。我昨天的文章已經說了,不跟真實商業結合,DeFi就是個穿著馬甲的業。體現在Compound上,現在lenders遠遠多于borrowers,說明什么?說明人們沒有貸款的需求。貸來錢做什么?翻過來覆過去就是炒幣那點事兒,久賭無贏家,純粹是給莊家交娛樂稅。所以DeFi必須盡快跟真實項目結合,否則無法創造真實增長。

10.Compound經濟模型還沒有經受考驗:至少有三個半考驗是必須經受的,第一是泡沫崩潰之后,價格下行過程中是否有支撐機制,目前我沒看到,但通常這種機制項目方也不會對外公布。不過我相信很快會有檢驗。目前COMP已經開始第一輪擠泡沫,且看它如何運動。第二是幣價崩盤,包括比特幣、以太幣等主流數字貨幣價格短時間暴跌30%以上,不知COMP會如何反應。另外半個是在急速暴跌當中如果發生以太坊交易堵塞,大量清償無法執行,不知COMP會如何反應。最后一個挑戰是最險惡的,就是安全攻擊挑戰。但愿COMP不會出這樣的問題,因為一旦中招,可能就得推翻重來了。

最后,我對COMP的實踐的總體評價是正面的。因為DeFi是一個經濟上有真實價值的方向,因此需要更多創新嘗試。COMP走出了一步,值得肯定。其經濟模型也基本健康。網上有些人因為看到COMP中出現了套利行為,就斷言這是一場欺詐,未免想當然了。但我不掩飾對其流動性堰塞湖的擔憂,這不是模型本身的問題,而是token分配的問題,本身是個第二位的問題,但處理不好可以覆舟。參見第7條之后的附論。

鳴謝:通證思維實驗室合伙人賀寶輝建議我寫作此文。王瑋對Compound進行代碼級別的深入研究并解答諸多疑問。我的研究助理周志強查閱收集了大量資料,親自嘗試COMP借貸操作,并與我進行了深入探討。火幣大學方軍老師提供了重要研究資料。在此一并致謝。

作者按:有關有條件許可的擬議框架,是DFS為了鼓勵金融創新而在現行法案中找到的一條寬松路徑。但為了兼顧消費者利益保護和金融市場安全,要求有持牌企業為申請人提供服務和背書.

1900/1/1 0:00:00自動化做市商的核心價值在于:通過算法創造了市場。流動性挖礦的熱度持續高漲,在這篇文章里,會聊一聊DeFi生態中的一個重要部分:自動化做市商.

1900/1/1 0:00:00來源:區塊鏈前哨,作者:JamieRedman,譯者:楊志昂ASIC制造行業,很可能只有2~3家公司能夠長期存活下來.

1900/1/1 0:00:00數據被轉賣,上到公司行為,下至員工偷盜,這個問題的屢禁不止不僅是個人或者公司的問題,而是行業缺陷所致,不能寄希望于人的自覺。而隨之而來的監管又會帶來數據荒等問題.

1900/1/1 0:00:00比特幣走勢依然高度聯動美股。 市場分析 昨天對加密貨幣市場來講又是非常沉寂的一天,比特幣9150美金上下小幅度震蕩,量能溫和.

1900/1/1 0:00:007月5日,由杭州市余杭區政府指導,杭州未來科技城管委會、巴比特主辦的“2020杭州區塊鏈國際周”正式開幕.

1900/1/1 0:00:00