BTC/HKD+2.84%

BTC/HKD+2.84% ETH/HKD+3.62%

ETH/HKD+3.62% LTC/HKD+5.64%

LTC/HKD+5.64% DOT/HKD+2.57%

DOT/HKD+2.57% ADA/HKD+6.16%

ADA/HKD+6.16% SOL/HKD+6.08%

SOL/HKD+6.08% XRP/HKD+3.17%

XRP/HKD+3.17% DOGE/US+5.02%

DOGE/US+5.02%摘要:近年來,以比特幣為代表的數字貨幣快速發展引發了金融業界和學界的廣泛關注及討論,比特幣的算法信任、去中心化、匿名交易、全網交易、總量有限等特點使其具備潛在的避險能力。在宏觀經濟金融不確定性加劇的背景下,有必要對比特幣是否具有避險能力及其特征進行研究。基于宏觀經濟金融不確定性的視角,本文使用事件分析法和DCC-GARCH模型考察了比特幣在中長期和短期對于來自宏觀經濟和金融市場風險的避險能力。結果表明:比特幣短期對于宏觀經濟和金融市場都具有較強的避險屬性;比特幣在中長期無論是均值信息傳遞層面還是波動信息傳遞層面都對金融市場不確定性表現出較為顯著的避險功能,而對宏觀經濟不確定性僅在波動信息傳遞層面表現出避險效應;比特幣對金融市場的避險功能大小具有動態時變性,投機性的增強可能會削弱其避險性。

關鍵詞:數字貨幣;避險能力;事件分析法;DCC-GARCH模型

一、引言

近年來以比特幣為代表的數字貨幣的快速發展引發了金融業界和學界的廣泛關注及討論。作為一種以區塊鏈為底層技術的數字貨幣,比特幣具有儲量一定性、技術屬性、信用體系的去中心化屬性、跨越空間地域的便利性等目前較為公認的性質。以比特幣為代表的數字貨幣?10?余年的發展歷史亦是金融發展歷程的一個側面。

比特幣白皮書公布于?2008?年?10?月,2009?年比特幣創世區塊上的留言昭示了比特幣反對中心化金融運作模式的初衷。2010?年?5?月,一位美國程序員用10000枚比特幣換取兩個披薩,比特幣第一次行使了流通媒介職能。2010?年?11?月,比特幣交易平臺Mt.Gox?比特幣單價突破?0.5?美元。2011?年?2?月,比特幣價格與美元相等。2011年3月到2011年4月,比特幣與英鎊等多幣種兌換交易平臺相繼上線,吸引了來自更多國家的投資者。2011年6月,比特幣單價達到31.9?美元,隨后?Mt.Gox?受到黑客侵襲,數字貨幣的安全性受到質疑,比特幣價格持續走低,2012年2月單價跌破2美元。為止住下跌頹勢,2012年下半年成立了比特幣基金會,并召開會議制定相關措施,比特幣價格開始回暖,2012年12月漲至13.69美元。現實金融系統的問題和危機給了比特幣機會,2013年1月,塞浦路斯爆發債務危機,不少塞浦路斯居民開始摒棄以商業銀行為中心的傳統金融模式,轉而投向數字貨幣,大量資金的注入使得比特幣單價暴漲至265美元。2013年下半年,德國承認比特幣為私人貨幣,助推比特幣單價超過?1147?美元。2014?年到2015?下半年的近兩年時間里,比特幣市場行情持續低迷,導致這一現象的原因是全球宏觀經濟復蘇、缺乏刺激性事件、投資者增量減少等。

2016?年數字貨幣市場迎來上漲,內因是比特幣年產量減半,外因是英國脫歐等黑天鵝事件,以及亞洲金融市場迎來了“資產荒”,投資者將數字貨幣納入標的范疇。截至?2016?年?12?月,比特幣單價突破1000?美元。2017?年比特幣則延續這一趨勢,全年漲幅高達?1700%,其增幅即使在現代金融史上亦屬罕見。2017年9月,中國人民銀行等七部委發布《關于防范代幣發行融資風險的公告》,禁止首次代幣發行,短期內取得政策效果,比特幣價格下跌,但之后比特幣價格繼續高漲,2017年12月18日觸及歷史峰值。2018?年受全球監管趨嚴影響,比特幣價格進入下跌周期,僅?1?月?8?日當天就下跌了?2219?美元,跌幅高達15.6%。

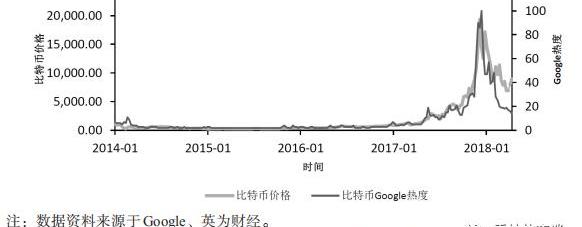

數字貨幣的底層技術是區塊鏈,通過機器信任代替法定貨幣的主權信任,數字貨幣通過“挖礦”產生,與黃金開采過程具有一定相似性,大部分具有最終數量恒定、具有一定“開采”成本等特點,比如數字貨幣中產生最早、份額最大的比特幣,最終數量為2100?萬個,在數字貨幣中具有重要地位的萊特幣的總量為?8400?萬個。同時數字貨幣和黃金二者都具有無主權國家屬性的特點,這使得數字貨幣具有“類黃金”的商品貨幣屬性,因此?Rogojanu等學者將比特幣稱為“電子黃金”。當地緣、宏觀經濟以及金融市場出現較大波動時,數字貨幣具有不依賴主權信用、匿名交易、全網交易等特征,反而具有吸引避險資金流入的潛能,進而可能挑戰黃金等傳統避險資產的地位。事實上,在2018?年?2?月?8?日和?9?日包括道瓊斯指數、納斯達克指數以及上證指數在內的全球主要股指出現暴跌時,比特幣價格一改前幾個交易日的暴跌態勢,之后的兩個交易日分別實現了?7.50%和?6.56%的日收益率,而黃金期貨的日收益率僅分別為?0.33%和-0.25%。同時,以比特幣為代表的數字貨幣在地緣風險加劇時表現出相比黃金更加顯著的增長幅度。數字貨幣近期在面對來自金融市場和地緣的風險時都表現出一定的避險屬性。考察代表全球搜索熱度的“Googletrend”,自2015年來全球對比特幣的關注度呈上升趨勢,在2018?年初達到峰值,之后關注度出現較大幅度的下跌。從圖?1?可以看出,比特幣價格和比特幣“Googletrend”表現出較高的一致性。

Cosmos公布NFT黑客松獲獎結果,NFTokenizer、CosmoSwap和Lendlord獲獎:7月4日消息,Cosmos 公布 NFT 黑客松獲獎結果,NFTokenizer、CosmoSwap 和 Lendlord 分別取得前三名的成績。

據悉,NFTokenizer 構建在 Neutron 之上,允許用戶將任何資產代幣化為具有跨鏈兼容性的 NFT;CosmoSwap 是一個 DeFi 聚合器,通過利用 IBC 可執行跨鏈代幣交換;Lendlord 是跨鏈 NFT 租賃平臺,使用戶能夠跨 IBC 鏈無縫出借、租賃和管理 NFT。[2023/7/4 22:17:14]

同時,從比特幣總市值角度來看,同樣在?2015年進入波動上升通道,并在2018年初達到峰值。“蓄水池”的擴大使得以比特幣為代表的數字貨幣在2015?年之后具備了成為避險資產的潛在現實條件。部分學界和業界人士認為以比特幣為代表的數字貨幣在一定程度上替代了黃金避險資產的作用,并且其特性在互聯網時代更受追捧。

本文將避險性定義成兩種:一種是在外部經濟環境突然發生較為劇烈的變動時,避險資金進入該市場的屬性,定義為短期避險性;另一種是在外部經濟環境長期保持不確定的情況下,避險資金進入并停留于該市場的屬性,定義為中長期避險性。綜合來看,現有文獻沒有區分數字貨幣避險屬性的長短期效應,對于長期效應研究較多,對于短期效應研究幾乎沒有;現有文獻沒有區分風險來源的差別,事實上風險來源既有宏觀經濟層面,又有金融市場層面;現有文獻的研究時間大多截至?2015年,而在2015?年全年比特幣價格都在?500?美元以下,且價格波動較小,狹小的“蓄水池”無法為大量流動資金提供避險場所;沒有分析數字貨幣的避險性與黃金的避險能力是否具有相似之處,事實上比特幣一直有“數字黃金”之稱,其避險性邏輯來源與黃金亦有相似之處;此外,超過70%的比特幣被長期投資者持有的投資者結構決定了在長期當大量避險流動資金進入比特幣市場后,會增加可供交易的比特幣數量,從而實現比特幣價格和交易量的分離,而在短期可供交易的比特幣并沒有達到避險所需的數量上限約束,比特幣價格和交易量表現出“同增同減”的一致性。而以往關于數字貨幣的研究幾乎只選取價格這一變量進行研究,往往忽略交易量這一重要變量。

基于此,本文做出以下創新:使用事件分析法分析數字貨幣在短期的避險屬性,使用VAR-GARCH模型分析數字貨幣在中長期的避險屬性,以分析數字貨幣在短期和中長期是否呈現出不同程度的避險性;在短期效應分析和中長期效應分析中都將風險來源分為宏觀經濟風險和金融市場風險,并用不同的變量進行代理,厘清了現實中的風險來源;延長了實證數據跨度,將時間跨度擴展到2018年4月,比特幣等數字貨幣從?2016?年開始了新一輪的增長,資金容量大大增加,“蓄水池”的加大可以為資金提供潛在的避險場所;將有“數字黃金”之稱的比特幣和黃金的避險能力進行了對比分析,并考察了二者的動態時變關系;針對比特幣特定的持有者結構從價格和交易量兩個維度考察了比特幣的避險性。

二、文獻回顧

在經濟史中,黃金經歷從商品到貨幣再到商品的變化。事實上,黃金避險性一直受到學界與業界廣泛探討,研究結果也存在分歧。傳統觀點認為,黃金是一種有效的安全港資產,能在市場不穩定時抵御市場風險并減少投資者損失。大量文獻也從實證角度對黃金避險性進行研究,對黃金不同層次的避險性進行了實證分析,探討了黃金是否可以作為美元的避險資產。楊艷林探討了黃金是否可以作為全球主要股市的避險資產;Bouri等研究了黃金是否可以作為石油等其他大宗商品的避險資產。然而對于黃金的避險機制,現有文獻很少從理論層面進行分析論證。黃金是否可以作為美元的避險資產更多是從商品角度討論黃金的避險性,當美元貶值時,以美元標價的商品價格趨于上升。而黃金作為全球主要股市和大宗商品避險資產的機制在于其在歷史上長期充當商品貨幣,價值受到廣泛認可,在股票、債券等生息資產價值受到“折價”預期時,黃金就會成為大量流動資金追捧的對象。

????已有文獻關于數字貨幣避險性的研究還比較少。Baur?認為比特幣是商品貨幣和法定貨幣的混合體,其在數量上具有稀缺性,且由競爭性挖礦產生,這類似但不等同于商品貨幣,另外其“非中心性”與黃金十分類似,但同時比特幣沒有“內在價值”,與法定貨幣類似。吳桐和李家騏指出相比黃金,數字貨幣的優勢在于儲存和流通成本低、可分割性強、易于結算等,其互聯網特性更易被追捧,另外數字貨幣具有匿名交易等特性,使得在地緣緊張時,黑市貿易更加繁榮,制裁效果大打折扣。Bouoiyour等則認為其劣勢在于歷史較短,投資者對數字貨幣的認可程度和信心不如黃金,且具有投機成分。目前關于以比特幣為代表的數字貨幣的避險性問題已在學界受到一定程度的關注。Bouri?等使用?DCC-GARCH模型考察了2011—2015年比特幣是否可以作為全球主要股市、石油以及黃金等大宗商品的避險資產,結果顯示比特幣僅在亞洲股票市場極度下跌狀態下可作為較強的避險資產。Dyhrberg?基于非對稱GARCH模型對2010—2015年的數據進行分析,結果顯示比特幣與黃金和美元有許多相似之處,比特幣在市場面臨負面沖擊時具有避險作用,是厭惡風險型投資者的理想風險管理工具。Bouri?等側重從比特幣的商品屬性出發考察其對于大宗商品的分散風險、對沖以及避險機制,結果顯示比特幣具有對大宗商品較強的避風港效應。通過提取?14?個主要國家的?VIX?指數,并通過分位數回歸研究比特幣能否對沖來自全球的不確定性,結果顯示比特幣具有對全球不確定性的避險效應。

Arbitrum生態AMM協議Chronos發布Token分配與空投細則:4月19日消息,Arbitrum生態AMM協議Chronos發布Token分配與空投細則,計劃對16000多名用戶進行,并分配53%的初始供應。據悉,CHR的初始供應量為50,000,000枚,最初供應量的9%將分配給chr NFT持有者、25%分配給合作伙伴協議、21%對veCHR用戶進行空投。[2023/4/19 14:12:40]

三、數字貨幣避險性的短期效應分析

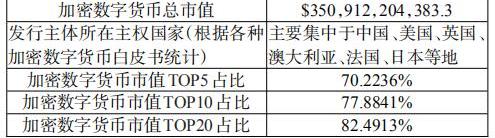

表1顯示的是以2018年4月19日為截止日期,對目前世界范圍內的加密數字貨幣的種類、發行國家、數字貨幣市值的統計。表2介紹了市值排名前20位的加密數字貨幣基本情況。

表1:世界范圍內加密數字統計概要

從表2可以看出,加密數字貨幣存在明顯的“頭部集中”效應,比特幣作為最早的、市值最大、最成功的數字貨幣,其市值占比基本穩定在?30%—40%,并逐步發揮數字貨幣價格錨的作用,業界也將比特幣價格視為數字貨幣的“大盤指數”。因此本文選取比特幣作為數字貨幣的代表進行分析。

自?2015?年來比特幣價格進入了上升通道,其價格頂峰一度接近2萬美元,與此同時,大量其他數字貨幣紛紛問世,數字貨幣種類、影響力以及市值急劇上升,具備了避險市場的“蓄水池”潛能。進入2018?年以來其價格雖有回落但依然處于絕對價值的較高位置。因此本文選擇2015年1月至2018年4月作為樣本期進行考察。

短期避險性考察的是在外部經濟環境突然發生較為劇烈的變動時,避險資金進入該市場的屬性。Saralees等研究顯示比特幣價格滿足市場有效性假說,因而本文選取樣本期比特幣交易價格為研究變量,并采用事件研究法考察在宏觀經濟和金融市場不確定性下數字貨幣的短期避險效應。事件研究法有效性的考察,其基本事實是資產價格會對理性市場經濟事件沖擊做出反應;因此,針對一段時間內資產價格波動狀況,就可以度量該事件的經濟影響。事件研究具有普適性,自?1969?年以來在諸多領域得到廣泛運用,比如金融、會計、信息安全經濟學等。事件研究法包括事件定義、選擇標準、收益測算、估計程序、檢驗程序、實證結果、解釋和結論七個步驟。

事件定義以及選擇標準

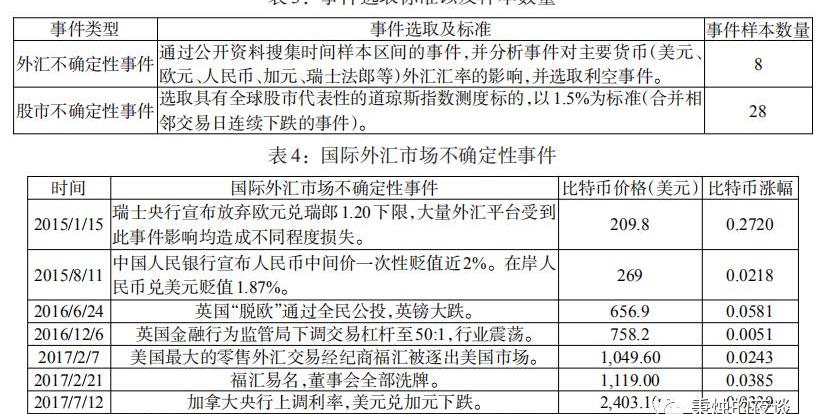

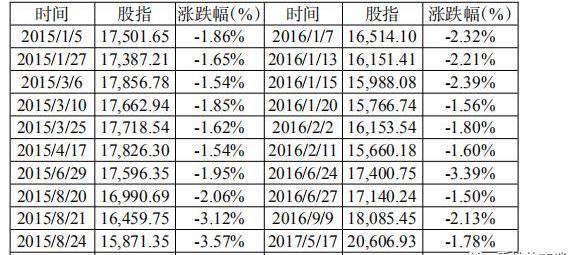

在考察全球宏觀經濟以及金融市場帶來的不確定性所引發的投資者避險行為的過程中,本文選取的具體事件主要劃分為兩種——外匯不確定性事件和股市不確定性事件,并分別作為來自宏觀經濟和金融市場的風險代理事件。表3為事件的具體選取標準與事件樣本數量,表4、表5為篩選的具體事件。

比特幣正常與異常收益的估計

1.比特幣正常收益估計。市場調整模型、均值調整模型、市場模型是事件研究法中常用的正常收益計量模型。市場調整模型與市場模型依賴于傳統資產組合等理論,在數字貨幣領域內其理論的適用性有待商榷。Brown?等的研究證明均值調整模型產生的結果與復雜模型產生的結果相近,因而本文選取的正常收益模型為均值調整模型。該模型具體如下:

其中,?ERt?為事件窗口期的比特幣正常收益估計值,?Rt?為估計期的比特幣實際收益值,?K?為事件估計窗長度,本文選取估計窗長度為240天。

Shiba主題項目Floki將推出元宇宙游戲Valhalla中文版并空投:2月8日消息,ShibaInu犬種主題項目Floki將在未來幾個月內發布一款使用FLOKI代幣的測試網元宇宙游戲Valhalla中文版,并為中文社交媒體平臺Btok用戶開展為期三個月的空投活動。Floki開發商表示,該游戲的內容和技術文件將提供繁體中文和簡體中文版本,專門針對中文游戲市場。

Valhalla第一個版本已于2022年第四季度上線,目前可在OptimismGoerli測試網上體驗。(CoinDesk)[2023/2/8 11:54:08]

2.?異常收益估計。異常收益是指事件發生后,比特幣的實際收益偏離正常收益的變動幅度,主要由事件窗口期實際收益與事件估計窗口期的正常收益兩部分組成,二者差值表示比特幣在事件窗口期異常收益。本文的正常收益為均值調整模型,與之對應的異常收益也采用均值調整模型,如下所示:

其中?ARt?代表事件窗口期異常收益,Rtev表示事件窗口期實際收益,?Rtes代表估計窗口期的實際收益。K?為事件估計窗的長度240天。同時,本部分所采用的事件研究法主要針對事件對比特幣收益的短期影響,因而事件窗口期為?T1?—?T1+3。

3.異常收益檢驗。一般而言,對異常收益的統計檢驗分為參數估計與非參數估計,本文選取參數估計的方法對異常收益進行檢驗。構造異常收益的參數估計統計量?St?,其具體形式如下:

其中?ARt?代表事件窗口期的異常收益,事件估計窗?K?的長度?240?天。St?的原假設為異常收益在事件窗內為零,該統計量服從標準正態分布。

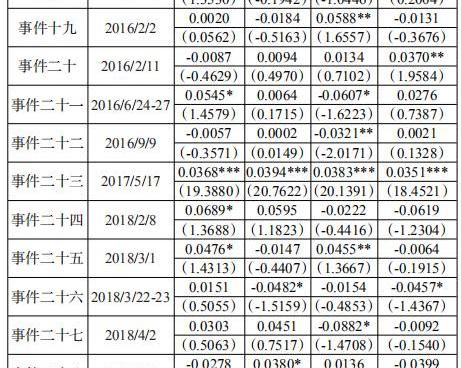

4.?結果分析。根據上文中列述的事件定義以及正常收益估計、異常收益估計、異常收益顯著性檢驗統計量,表?6、表?7?分別顯示外匯不確定性事件以及股市不確定性事件對比特幣收益率所產生的異常影響,并列示了異常收益顯著性檢驗的統計量數值。

從表?6?和表?7?可以看出,外匯事件和主要股指下跌事件對比特幣的收益在短期內有顯著影響,而其中外匯不確定事件的影響下,只有1次比特幣的異常收益在短期內顯著為負,主要股指不確定事件中則只有8次顯著為負,其他20次則顯著為正。這說明在短期內的不確定事件使得比特幣出現顯著的異常收益,而超過80%的不確定事件使得比特幣的異常收益顯著為正。短期效應分析說明在宏觀經濟和金融市場不確定事件發生時,市場的避險情緒導致避險資金流向比特幣市場,擴大比特幣需求進而拉高市場價格,并產生顯著的異常收益。綜合而言,數字貨幣市場在短期內對宏觀經濟和金融市場都表現出一定的避險效應。

四、數字貨幣避險性的中長期效應分析

變量選擇與數據處理

在中長期分析中,關于宏觀經濟和金融市場的不確定性,本文借鑒Longstaff?等的研究,以政策不確定指數、芝加哥期權交易所波動率指數分別作為宏觀經濟不確定性、金融市場不確定性的代理變量。比特幣價格以及交易量數據來自英為財經網站,PUI?指數來自美聯儲網站,VIX指數來自萬得數據庫。樣本數據頻率為日度,時間跨度自2015年1月?1日至2018年4月18日,由于比特幣全年每日均可進行交易,而VIX指數等只有在芝加哥期權交易所的交易日才能取得數據,因此本文剔除了比特幣在芝加哥期權交易所非交易日的相關數據,最終共計829個觀測值。

Valour推出BNB敞口的ETP:金色財經報道,Valour推出第10個ETP,即BNB敞口的ETP。Valor (BNB) ETP 交易于2022年8月24日開始。 ?Valor目前上市的ETP還包括UNI、ADA、DOT、SOL、AVAX、ATOM、ENJ以及BitcoinZero和EthereumZero。[2022/8/24 12:45:02]

表?8?中變量?rb?、?rv?、?rp?、?rvix?分別代表比特幣價格、比特幣交易量、PUI?指數和?VIX?指數的對數變動率。由?ADF?統計量可知,各個變量對數變化率在1%的顯著性水平下拒絕原假設,即序列平穩。滯后?12?階的?LM?統計量顯示各變量均具有ARCH效應,可以用GARCH模型進行建模。

模型建立

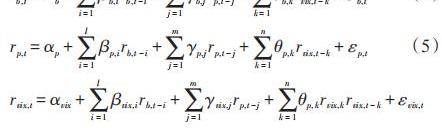

本文構建多變量廣義自回歸條件異方差模型,考察比特幣價格、交易量與?PUI?指數和?VIX?指數之間的信息溢出效應,在此基礎上依據兩者之間的動態相關關系分析不同時期比特幣的避險能力。

1.?比特幣市場與宏觀經濟不確定性的信息溢出效應。本文采用VAR-GARCH模型來動態考察比特幣市場與宏觀經濟和金融市場不確定性之間的信息溢出關系。此處僅給出用比特幣價格和政策不確定性指數以及VIX指數建模的VAR-GARCH模型,比特幣交易量建模過程與之完全相同。

模型的條件均值方程可以表示為:

模型的條件方差方程為:

其中?rb,t?、?rp,t?、?rvix,t?分別代表比特幣價格、政策不確定指數?PUI和?VIX?指數的對數變化率;hb,t?、?hp,t?、?hvix,t?分別代表比特幣價格、政策不確定指數和VIX指數的對數變化率的條件方差;μbb?和?ξbb?代表比特幣收益率的波動聚集效應,?ξbp?和?ξbvix?分別表示政策不確定指數和?VIX?指數的波動對比特幣收益率波動的溢出效應;其他參數含義相同。

2.?數字貨幣市場與不確定指數的動態相關系數。DCC-GARCH?模型能夠較好地描述變量間的動態相關關系。基于比特幣收益率與PUI指數變動率之間的動態相關系數計算公式為:

其中,?ρbp?表示比特幣收益率與?PUI?指數變化率之間的動態相關系數,ρˉbp?代表非條件相關系數;若?k1=k2=0,則模型轉變為?CCC-GARCH。參數?φ?的計算公式如下:

其中,?η?為標準化殘差。其他變量之間動態相關系數的計算方法與之相同。

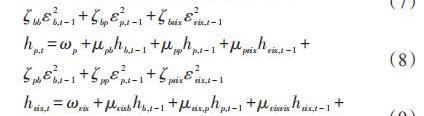

3.?實證結果與分析。關于數字貨幣與宏觀經濟和金融市場不確定性的信息溢出效應,從表9中的均值溢出效應價格層面來看,政策不確定指數的變動對于比特幣價格的變動沒有顯著的解釋力。這也就是說,當宏觀經濟不確定性變化時,比特幣的價格沒有出現顯著的反應。另外,以?VIX?指數表征的金融市場不確定性的變化對于比特幣的價格會產生顯著的負向影響。這意味著當金融市場的不確定性加劇時,比特幣的價格收益率出現下降。

從均值溢出效應的交易量層面看,政策不確定指數?PUI?的變化對于比特幣交易量同樣沒有顯著的影響,但是?VIX?指數對于比特幣交易量有著顯著的正向影響,這表明金融市場不確定性增大時,比特幣交易更活躍,成交量更大。這與之前價格方程的結果比較一致,在傳統金融市場風險增大時,大量資金從傳統金融市場注入比特幣市場,從而使得可供交易的比特幣數量大幅增加,進而導致比特幣價格的下跌。綜合而言,從均值溢出效應來看,在中長期比特幣市場對于金融市場表現出一定程度的避險性。

比特幣多頭頭寸達到在過去12個月的最高水平:金色財經報道,自從6月中旬BTC的價格開始顯示出回彈跡象以來,人們對增加未平倉多頭頭寸的數量產生了濃厚的興趣,該頭寸已達到過去12個月的最高水平。根據從Datamish獲得的數據,該數字隨后在6月13日首次超過100,000份BTC多頭合約,自6月17日達到109,416份的峰值以來,此后一直保持在100,000份以上,截至8月22日為103,111份。(finbold)[2022/8/22 12:40:53]

比特幣價格、交易量與政策不確定指數和VIX指數的波動傳遞效應結果如表?10?所示。從波動溢出效應來看,政策不確定指數和?VIX?指數對于比特幣收益率的波動均具有顯著的負向影響,系數分別為-0.0043和-0.0484。這也就是說,當宏觀經濟、傳統金融市場的不確定性增大時,比特幣的收益率卻變得更加穩定,這在一定程度上體現了比特幣對宏觀經濟和金融市場的避險資產屬性,而且對金融市場的避險程度更加顯著。從交易量層面來看,比特幣交易量的波動并沒有顯著地受到政策不確定指數、VIX指數波動的影響,這可能是由于在中長期比特幣的資產數量尤其是可交易數量仍較為有限,受到數量約束其交易量波動性對宏觀經濟和金融市場的波動溢出并沒有那么敏感。

綜上,2015—2018年4月期間,比特幣對于宏觀經濟和金融市場均表現出一定的避險屬性,且對金融市場的避險性顯著強于對宏觀經濟的避險性。

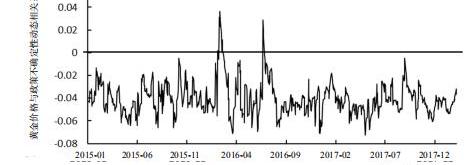

關于數字貨幣與不確定指數的動態相關系數,比特幣價格和交易量與政策不確定指數的動態相關系數如圖?2?和圖?3?所示。整體而言,在樣本期中,比特幣價格與政策不確定指數?PUI?之間的相關系數除了2017年底短暫地降到0以下,在其他時間均保持在大于0的水平;而比特幣交易量與政策不確定指數始終呈現較為穩定的負向關系,相關系數始終保持在-0.0185到-0.01825之間。這可能是由于在宏觀經濟波動較大時,投資者做出的反應往往是減少各類資產的投資。考慮到直到?2018?年超過?70%的比特幣仍被長期投資者持有,比特幣市場缺乏流動性,交易量相對于價格是更為重要的指標。因此從動態時變圖來看,比特幣無法規避來自宏觀經濟的風險。

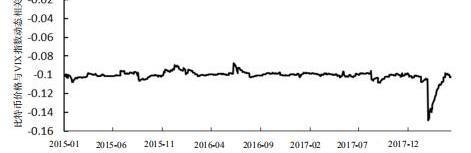

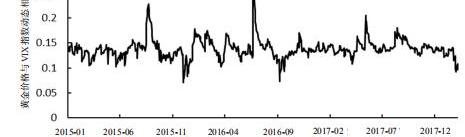

比特幣價格和交易量與VIX指數的動態相關系數如圖?4?和圖?5?所示。從圖?4和圖?5?的結果可以看出,比特幣價格在樣本期內與?VIX?指數呈現較為穩定的負相關關系,而比特幣交易量與?VIX?指數在樣本期呈現較為穩定的正相關關系,基本穩定在+0.0429到+0.0432?之間。這與之前信息溢出效應的分析結果一致,比特幣對于傳統金融市場存在顯著的避險屬性。從中長期更為有效的交易量指標來看,比特幣在?2015年?1?月到?2016?年?12?月這一時間段對金融市場的避險性呈現震蕩上升趨勢,在?2016年?12?月到?2018年4月這一時間段對金融市場的避險性呈現震蕩下降趨勢。這可能與進入?2016?年?12?月以來,比特幣開啟了一波大牛市,從?2016?年?12?月的?750?美元左右上漲到?2017?年末的近兩萬美元有關,比特幣投機屬性的增強弱化了其避險屬性。盡管如此,傳統金融市場不確定性的增加仍然會促使比特幣交易量的增加。

為比較作為傳統避險資產的黃金和比特幣的避險性,本文選取相同樣本期內的黃金現貨價格進行與比特幣相同的建模處理。黃金作為人類歷史上非常重要的商品貨幣和傳統避險資產,其市場發展歷史悠久,較為完善。世界黃金協會統計顯示,黃金已開采總量約?15?萬噸,其中約?40%用作可流通的金融性儲備資產,另外60%左右的黃金以一般性商品狀態存在,其中很大一部分可隨時轉換為民間金融儲備,不存在比特幣市場長期可交易量不足的問題,因此只對黃金價格或交易量進行考察即可。限于篇幅,只列出黃金價格與不確定性指數的動態時變圖,黃金價格與政策不確定指數以及?VIX?指數的動態相關圖分別如圖6、圖7所示。

從動態相關系數圖可以看出,黃金現貨收益率與PUI指數在樣本期內絕大多數時間里呈現負相關的關系。也就是說,宏觀不確定性的增大會降低黃金現貨收益率。這說明,在?2015?年之后,黃金無法作為宏觀經濟不確定性的避險資產。另外,黃金現貨收益率與?VIX?指數的動態相關系數在樣本期內均為正值,且大多數時期在+0.1?到+0.25之間。這說明了黃金對于金融市場的不確定性有顯著的避險作用。整體來看,數字貨幣與黃金的避險功能在?2015?年之后表現出一定的相似性,即對來自金融市場的風險具有較強的避險功能,對來自宏觀經濟的風險沒有避險功能或避險功能較弱。

五、結論

在區塊鏈和數字貨幣方興未艾之時,宏觀經濟和金融市場的不確定性反而加劇。數字貨幣作為人類信息化時代的金融創新,是一個優勢和弊端都很明顯的矛盾綜合體,其性質值得關注與探討。基于宏觀經濟和金融不確定性的視角,本文深入探討了數字貨幣世界的“錨”——比特幣的短期避險能力和中長期避險能力,并與傳統避險資產——黃金的中長期避險能力進行了比較分析。

實證分析結論如下:第一,比特幣在短期對于大多數宏觀經濟和金融市場的突發風險點帶來的不確定性,都表現出一定程度的避險功能,比特幣短期具有較強的避險屬性。第二,比特幣在中長期無論是均值信息傳遞層面還是波動信息傳遞層面都對來自金融市場的不確定性表現出較為顯著的避險功能;而對來自宏觀經濟的不確定性僅在波動信息傳遞層面表現出避險效應。比特幣對金融市場的避險功能顯著強于宏觀經濟。第三,比特幣對金融市場的避險功能大小隨時間變化,投機性的增強可能會削弱其避險性,比特幣對不同風險來源的避險能力與黃金高度相似,在信息時代可能會對黃金的避險性起到一定程度的替代作用。

參考文獻:?

RogojanuA,BadeaL.2014.TheIssueofCompetingCurrenciesCaseStudy-Bitcoin.TheoreticalApplicationsEconomics,21.

CapieF,MillsTC,WoodG.2005.GoldasaHedgeAgainsttheDollar.JournalofInternationalFinancialMarkets,InstitutionsandMoney,15.

謝朝陽.?國際黃金價格長期變遷中的美元因素分析.中國流通經濟,2010,.

PukthuanthongK,RollR.2011.GoldandtheDollar.JournalofBanking&Finance,35.

JoyM.2011.GoldandtheUSDollar:hedgeorhaven?.FinanceResearchLetters,3.

金蕾,年四伍.?國際黃金價格和美元匯率走勢研究?.國際金融研究,2011,.

WangYS,ChuehYL.2013.DynamicTransmissionEffectsBetweentheInterestRate,theUSDollarandGoldandCrudeOilPrices.EconomicModelling,30.

楊艷林.?黃金的資產屬性:對沖資產還是避險資產?.武漢金融,2012,.

BouriE,GuptaR,TiwariAK,etal.2017.DoesBitcoinHedgeGlobalUncertainty?EvidencefromWavelet-basedQuantile-in-quantileRegressions.FinanceResearchLetters,23.

BaurD,HongKJ,AdrianD.2016.Bitcoin-CurrencyorAsset?MelbourneBusinessSchool.FinancialInstitutions,?Regulation&CorporateGovernance?Conference.

吳桐,李家騏.區塊鏈和金融的融合發展研究.金融監管研究,2018,.

BouoiyourJ,SelmiR.2015.WhatDoesBitcoinLookLike?.AnnalsofEconomicsandFinance,16.

BouriE,JalkhbN,MolnárcP,etal.2017.BitcoinforEnergyCommoditiesbeforeandaftertheDecember2013Crash:Diversifier,HedgeorSafeHaven?.AppliedEconomics,49.

DyhrbergAH.2015.Bitcoin,GoldandtheDollaraGARCHvolatilityanalysis.UCDWorkingPaper.

BouriE,MolnárP,AzziG,etal.2017.OntheHedgeandSafeHavenPropertiesofBitcoin:IsitReallyMoreThanaDiversifier?.FinanceResearchLetters,20.

SaraleesN,JeffreyC.2017.OntheInefficiencyofBitcoin.EconomicsLetters,150.

BrownS,WarnerJ.1985.UsingDailyStockReturns:TheCaseofEventStudies.JournalofFinancialEconomics,14.

LongstaffF,PanJ,PedersenL,etal.2011.HowSovereignisSovereignCreditRisk?.NBERWorkingPaper.

本文作者:

吳桐:中央財經大學金融學博士,中國電子商務產業園發展聯盟區塊鏈專委會副主任,數字資產研究院學術技術委員會委員,伏羲智庫研究員,區塊鏈和數字經濟領域知名學者,著有《鏈改:重塑社會結構與經濟格局》、《鏈政經濟:區塊鏈和政務系統的融合》。

徐云松:中央財經大學應用經濟學博士,理論經濟學博士后,北京語言大學商學院金融系教師

李家騏:中央財經大學金融學博士研究生,北京工商大學數字經濟研究院研究員

丁慶洋,中央財經大學信息學院博士研究生

原文題目為發表于《金融發展研究》2020年第7期,《金融發展研究》由中國人民銀行濟南分行主管,是全國中文核心期刊、人大報刊復印資料重要來源期刊

作為首支主動接受SEC監管的加密數字貨幣基金,灰度的舉動備受關注。尤其今年年初以來,灰度旗下的比特幣信托(GBTC)表格10生效,開始按照SEC標準進行信息披露,管理規模不斷創新高,灰度這頭“巨.

1900/1/1 0:00:00來源:TiCapital,原題《太和觀察|Filecoin市場投資中的危與機:生態、發展和影響》作者:CalvinZhang主網上線前,Filecoin期貨和Filecoin礦機山雨欲來.

1900/1/1 0:00:00北京時間7月31日晚,Filecoin官方在Slack社交平臺表示,校準網于北京時間8月1日重啟,測試網激勵競賽代碼凍結,經濟模型的具體參數在主網上線前會持續調整和優化.

1900/1/1 0:00:00Blocknative已經找出了MakerDAO在?3月12日和13日時的清算活動乃是有人刻意為之的證據。這些證據是從“Mempool”,即礦工打包區塊時候的備選交易池,中來的.

1900/1/1 0:00:00文?|?黎哲翁?編輯|畢彤彤出品|PANews長期以來,作為加密世界雙雄的比特幣和以太坊在貨幣屬性上有所分別,前者通常被視作基礎性貨幣,「數字黃金」、「加密世界的錨」是其敘事的立足點.

1900/1/1 0:00:00YAM,一個新啟動的DeFi項目,在上線6小時后就有超過1.7億美元的資金涌入了該協議,然而讓人吃驚的是,這竟然是一個未經安全審計的DeFi項目.

1900/1/1 0:00:00