BTC/HKD+0.91%

BTC/HKD+0.91% ETH/HKD+0.92%

ETH/HKD+0.92% LTC/HKD-0.75%

LTC/HKD-0.75% DOT/HKD-1.48%

DOT/HKD-1.48% ADA/HKD-0.03%

ADA/HKD-0.03% SOL/HKD+2.08%

SOL/HKD+2.08% XRP/HKD+0.57%

XRP/HKD+0.57% DOGE/US+1.11%

DOGE/US+1.11%作者:Tony

來源:IPFS原力區

不進行研究的投資,就象打撲克從不看牌一樣,必然失敗!——麥哲倫基金的總經理彼得

·林奇

本文會跳過推演過程,通過研究測試網2.0網絡發展規律和預測未來網絡發展的可能性,符合假定的情況下,直接給出直觀的分析結論,具體要分析推演過程和概念可參考原力研究抵押系列文章

《太空競賽前,不得不讀的干貨》和

《抵押多少FIL才能實現盈利?》。

上周推出《抵押多少FIL才能實現盈利?》文章后,因為該文章是假設在三個月滿足基準供應1EB的全網算力,所以會有細心的讀者提出反饋:假若網絡延遲滿足抵押收益會如何?對此,筆者針對計算了6個月、9個月和12個月全網算力達到1EB,解決算力延遲增長的收益問題,同時也尋求是否存在更高的收益可能性。

全網都暫時擬定FIL價格為100元、挖礦獎勵為20天凍結期和180天的線性釋放期,在基礎算力為100PB、每日10PB增長、30天達到1EB后繼續以7.5PB增長的全網增長模型中,該方式年利潤為最高;假若早期全網算力增長過慢時,抵押成本過重、投資成本加重,后期算力的快速增長有利于早期獎勵的釋放,從而提高該算力的利潤率。

一、回顧:90天滿足1EB全網基線供應,調小后期增長算力為7.5PB/日,年利潤增漲17.46%

本次是擬定全網算力:基礎算力100PB,每日增長10PB,90天達到1EB,同時結合測試網絡2.0階段在基線供應下的供應曲線,獎勵爆塊難度約是原本1PB基線標準的10倍,故回歸得出90天內基線供應部分每天單個獎勵數量約為

動態 | 江卓爾解讀甘孜藏族自治州通知:冬天枯水期發電少,挖礦的就不要用了:金色財經報道,就甘孜藏族自治州發布《我州積極做好迎峰度冬保電工作》通知一事,江卓爾發微博稱,看標題,翻譯一下:雖然我們四川甘孜州,夏天豐水期棄水棄電很多,歡迎你們挖礦來用,增加我們收入,但是現在冬天枯水期了,發電少,你們挖礦的就不要用了,各電站要把大部分電賣給電網,不要自己礦場用光光,不然我們電就不夠用了,還要從外面買電。[2019/12/26]

0.0115×T2+0.156×T+0.4281

通過《抵押多少FIL才能實現盈利?》文章可以略過推演過程,直接求出下面投資收益表。

每日10PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-10

從以上結果我們可以看出:

假設投資者、基金會、425萬FIL和開發團隊每日線性釋放,早期投資單T算力第一天需要質押成本大概1.1枚FIL;

90天期間的盈收需要繼續抵押,仍需要繼續加注,累計折合共抵押3.4枚FIL;

從90-180天階段開始實現盈利,可提取利潤大概19.1枚FIL,折合FIL單價為100元/枚,假設購買算力成本大概2000元,利潤將近算力成本回本;

270天、365天利潤核算,折合FIL單價為100元/枚,每T算力投資收益分別為93.79%和167.35%。

動態 | “Ripple取消OTC交易模式”疑似為解讀錯誤,官方尚未宣布此消息:金色此前報道,推特賬戶XRP Research Center今日發推稱:“Ripple將不再支持OTC模式的代幣買賣,即機構購買者想要購買XRP同樣需要在二級市場上購買XRP。經金色查詢,目前Ripple官方目前還未發出取消OTC交易模式的公告。Twitter中提到的交易很有可能是在9月25日Bittrex與UPbit的合作關系破裂之后,雙方之間進行的正常資金返還。[2019/10/30]

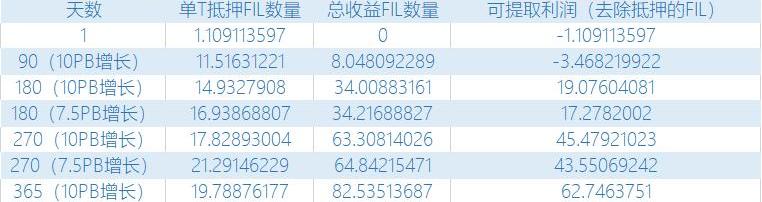

每日10PB和7.5PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-10

上次也提及到,之所以提出需要調整滿足1EB后的增長方式,是考慮到持續每日10PB的算力增長是否符合單T收益最大化?所以筆者在結合滿足第一年底滿足3EB,把后續的算力調到最小來嘗試,以上數據對比可以看出:

第二、三個季度上,每日增加10PB和每日增加7.5PB的單T總收益差不多,只是后者抵押數量相對而言均攤抵押數量多了,導致前者可提取利潤相對多一點;

在第四個季度開始,每日增加7.5PB的單T收益上會逐步比每日增加10PB的高,主要是均分在每T獎勵的數量多了;

首年每日增加7.5PB收益為184.83%,較后者多17.46%收益,更為有利于早期參與者獲益。可以預測:隨著第二年開始,假如暫不考慮第三年的情況,持續每日增加7.5PB的單T總收益會比每日增加10PB的收益多。

分析 | TokenGazer幣安中簽解讀:大陸用戶仍為主力 機構持有較多BNB:TokenGazer分析顯示:幣安此次簽數16666個,因為放開國內用戶準入,中簽率從上次MATIC的58.38%下降到30.82%;按照這次的中簽率,鎖定20天的BNB數量是540多萬個,約3-4%的比例,再次說明大部分bnb在機構手里;另,此次中簽率下降了一半,持有100個BNB以上地址大概率為活躍交易用戶,可能說明中國大陸用戶仍舊占到幣安活躍交易用戶的半壁江山。[2019/5/28]

那么接下來我們看看,假如6個月、9個月和12個月達到1EB全網算力會呈現如何的收益情況?

二、180天:抵押過重的窘境與算力增長的分攤突圍

抵押負重、收益削薄,年抵押成本增加跟不上總收益增加

同第3個月達到1EB設想一樣,擬定全網算力:基礎算力100PB,每日增長5PB,180天達到1EB,同時結合測試網絡2.0階段在基線供應下的供應曲線,獎勵爆塊難度約是原本1PB基線標準的40倍,故回歸得出180天內基線供應部分每天單個獎勵數量約為

0.0029×T2+0.039×T+0.107

直接求出下面投資收益表。

每日5PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-18

可以看出:

早期抵押成本差距不大。早期投資單T算力第一天需要質押成本約1.2枚FIL,與90天達到1EB全網算力初始抵押差不多;

現場 |中國電子技術標準化研究院周平解讀區塊鏈技術:金色財經現場報道,今日下午,在北京召開的區塊鏈應用技術高峰論壇暨區塊鏈應用技術專項賽頒獎典禮上,中國電子技術標準化研究院軟件工程評估中心主任周平在《區塊鏈及其標準化》的主題報告中,介紹了國際標準化情況和《區塊鏈和分布式記賬技術 術語》標準 ISO 22739。他提到區塊鏈是通過加密,將經驗證和校驗的區塊鏈接,形成的分布式賬本; Token是利用加密技術控制產生的資產的表現形式,該資產也通過加密技術校驗所有權轉移或狀態變化等。[2018/9/6]

前置抵押成本加重。90天期間的盈收需要繼續抵押,仍需要繼續加注,累計折合共抵押11.4枚FIL,比90天達到1EB假設多7.9枚FIL;

抵押和收益同步增加,總收益增加5.6枚跟不上抵押成本增加7.9枚。其與90天達到1EB全網算力一樣,都是在90-180天開始實現可提現盈利,并且抵押部分在逐步增加,年總收益較90天達到1EB假設增加約5.6枚FIL,跟不上抵押成本增加的7.9枚。

合理算力增長以扭轉抵押過重,促進利潤提升

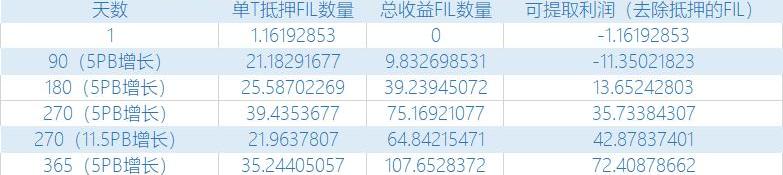

每日5PB和11.5PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-18

為了檢查是否有更好的方式實現單T的盈利最大化,同樣帶入了年底滿足3EB的基線標準要求,所以引出了滿足1EB全網算力后每日5PB和11.5PB的算力增長對比,如下:

尹振濤解讀數字貨幣政策:對數字貨幣的監管還可以更嚴厲:中國社會科學院金融研究所法與金融研究室副主任尹振濤認為:對數字貨幣的定位不明確,各國對數字貨幣的監管都在同一起跑線上;各國的監管差異體現了背后的經濟博弈;從效果上看,當前國內監管做的還不夠,在某些領域,我們還可以更嚴一點;禁止ICO不應是阻礙區塊鏈發展的借口;數字貨幣交易被禁止,風險仍留在國內;未來各國的監管會漸趨一致。[2018/3/22]

第三季度抵押成本均攤導致利潤差距局部增大。可以看到第三季度,每日11.5PB的算力增長利潤開始超過每日5PB的算力增長,主要是因為算力的增長導致抵押成本減持;

每日11.5PB首年可提取利潤增長超過前者12.62%。可以看出,雖然每日11.5PB的算力增長總收益沒有前者多,但是均攤的抵押成本降低了,所以凈利潤多9.1枚FIL,超12.62%;

算力增長過慢會導致抵押成本負重。對于第三、四季度可以看出,算力的快速增長在一定程度上可以均攤抵押成本,轉化可提現利潤FIL,進而促進利潤率增長。

三、270天:基準供應的后期,擴展算力、均薄抵押、贖回利潤

同上設想一樣,擬定全網算力:基礎算力100PB,每日增長3.5PB,270天達到1EB,同時結合測試網絡2.0階段在基線供應下的供應曲線,獎勵爆塊難度約是原本1PB基線標準的100倍,故回歸得出270天內基線供應部分每天單個獎勵數量約為

0.0012×T2+0.0156×T+0.0428

求出下面投資收益表。

每日3.5PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-18

可以得出:

90天抵押成本持續增加5.7枚。9個月達到1EB全網算力比6個月的抵押成本持續增加,因為算力增長過于緩慢,收益較少,導致每T算力抵押成本多承擔5.7枚FIL;

可提取Fil年收益較6月份達到1EB年降低8.9%。雖然后者年總收益111.5枚FIL比6個月的多,但是因為沉重過的抵押成本直接導致真正收益降少了5.9枚FIL,約8.9%。

每日3.5PB和21PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-18

滿足1EB基準供應需求后,以21PB與3.5PB的每日算力增長對比:

21PB算力增長分攤抵押,搶15.5枚FIL的利潤。第四季度快速的算力增長有效釋放抵押成本,轉為利潤。可以對比看出,21PB算力增長第365天抵押FIL比3.5PB提前釋放了17.0枚FIL,雖然總Fil收益沒有后者多,但是收益卻多出了15.5枚FIL。

緊接著,我們猜測上線首先最壞的一種設想,在滿足全網算力1EB的前提下,假若在最后一天達到1EB收益會如何?

四、365天:抵押成“疾”,導致高收益、低可提取利潤

擬定全網算力:基礎算力100PB,每日增長2.6PB,365天達到1EB,同時結合測試網絡2.0階段在基線供應下的供應曲線,獎勵爆塊難度約是原本1PB基線標準的160倍,故回歸得出365天內基線供應部分每天單個獎勵數量約為:

0.0007×T2+0.0097×T+0.0268

每日2.6PB算力增長單T算力收益趨勢表,來源:IPFS原力區,2020-08-18

可以看出:

90天抵押成本再次增加5.8枚。12個月達到1EB全網算力比9個月的抵押成本持續增加,因為算力增長過于緩慢,收益較少,導致每T算力抵押成本又多承擔5.8枚FIL;

總收益高,抵押高,可提取利潤較低。第365天,雖然每日2.6PB算力增長的總收益比每日增加10PB多37枚FIL,因為其總的抵押成本也多負重了37枚FIL抵押,實際可提取利潤幾乎無增長;

算力增長過慢,抵押負重成疾,其中第270天有超過50%的收益占據抵押。

五、年利潤博弈:90日天達1EB、后調7.5PB/日算力增長以184.83%榮獲高利潤榜首

90天、180天、270天和365天達到基準供應標準以及不同調配的年收益率對比圖,來源:IPFS原力區,2020-08-18

從上,我們可以得知:

184.83%為最高年利潤。90日天達1EB、后來每日7.5PB算力增長的年利潤最高為184.83%,單T抵押數量最少約為19.73枚FIL,即是成本也是最少;

緩慢的算力增長會導致投資成本和風險提高同時也降低收益。雖然每日以2.6PB算力增長、第365天達到1EB方式中FIL總收益是最高,但是因為其全網算力增長過慢,導致單T抵押的成本過高,直接導致實際可提取的FIL較少,以及抵押大量的FIL會導致支出成本、風險過高;

算力增長時緩解抵押負重和提高收益的解決方式。“180天達1EB,后11.5PB增長”和“270天達1EB,后21PB增長”皆是調整后的算力增長,年利潤率都近160%,假如兩者對于算力不做調整可以看出,算力增長過慢,導致算力抵押成本過重,可提取利潤降低;后期算力增長快速增長,可以快速分擔抵押的成本,釋放抵押的利潤;

FIL價格的不確定性為加注抵押成本提高了風險。通過全網算力緩慢增長以滿足1EB的全網算力的對比可知,算力增長越慢,抵押成本越高,假如FIL價格變化過大會導致后期收益有可能得不償失;同時收益率也逐步下降。

總而言之,我們很難在實際情況中循序概念中的發展路徑,當全網算力增長越慢,越有可能繼續加重抵押成本,年利潤降低,后期快速增長可以有效釋放抵押成本,實現利潤提取;當增長過快的時候,降低增長速度,匹配第二年基準供應標準即可,提高單T算力的收益。

根據筆者觀察,在達到算力滿足基線供應標準時的供應量時是最大,在該時間段前后投資算力的獎勵較高,但是也伴隨著當時行情單價不同而導致成本不同,風險也會隨之提高,還有一系列積累的有效算力等等問題。

PS:本文僅作研究分析,不做投資建議,望讀者謹慎投資;若本文數據與前文不同,以本文為主,因本文推演方法與前文皆為一致,數據和算法更為精確、優化。

Tags:FIL區塊鏈數字貨幣BNBHFIL幣區塊鏈技術通俗講解科普國家數字貨幣平臺togetherbnb喝醉之后能干嘛

8月14日,雄安新區、蘇州、杭州同時公示了第一批金融科技創新監管試點應用名單。至此,7個“監管沙盒”試點城市均公示了試點應用名單,共49項.

1900/1/1 0:00:00上回說到波卡的自我升級。區塊鏈的硬分叉是一件非常嚴重的事情,常常會導致社區的分裂,而區塊鏈之所以出現升級分叉,是因為各個節點升級系統的不一致性.

1900/1/1 0:00:00對于Uniswap來說,這是一個創紀錄的周末,其日交易量創歷史新高,超過4.5億美元。本周末,Uniswap創下新的里程碑要歸功于DeFi治理代幣的瘋狂價格上漲,其中包括幾天前剛剛上線的Sush.

1900/1/1 0:00:008月29日下午2點左右,有用戶反映數字貨幣錢包已經可以在建設銀行開放注冊,用戶手動在建設銀行APP手動輸入“數字貨幣”錢包就可創建和使用.

1900/1/1 0:00:00今天我們以Filecoin為例,講解怎么實現分布式存儲?為什么以Filecoin為例來講解分布式存儲,因為就目前來看團隊實力最強,融資最多,呼聲最高的就是這個項目.

1900/1/1 0:00:00在YFI價格超過BTC之后,YFI可能很快可以成為MakerDAO的抵押資產了。2020年8月26日,用戶paraficapital在MakerDAO社區論壇發布提案,根據MIP6協議,建議增加.

1900/1/1 0:00:00