BTC/HKD+1.65%

BTC/HKD+1.65% ETH/HKD+1.44%

ETH/HKD+1.44% LTC/HKD+0.04%

LTC/HKD+0.04% DOT/HKD+0.06%

DOT/HKD+0.06% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+3.94%

SOL/HKD+3.94% XRP/HKD+0.79%

XRP/HKD+0.79% DOGE/US+1.92%

DOGE/US+1.92%各國正朝著創建數字貨幣的方向快速發展。換句話說,我們獲悉的各種調查顯示,越來越多的央行在實現官方數字貨幣方面取得了實質性進展。

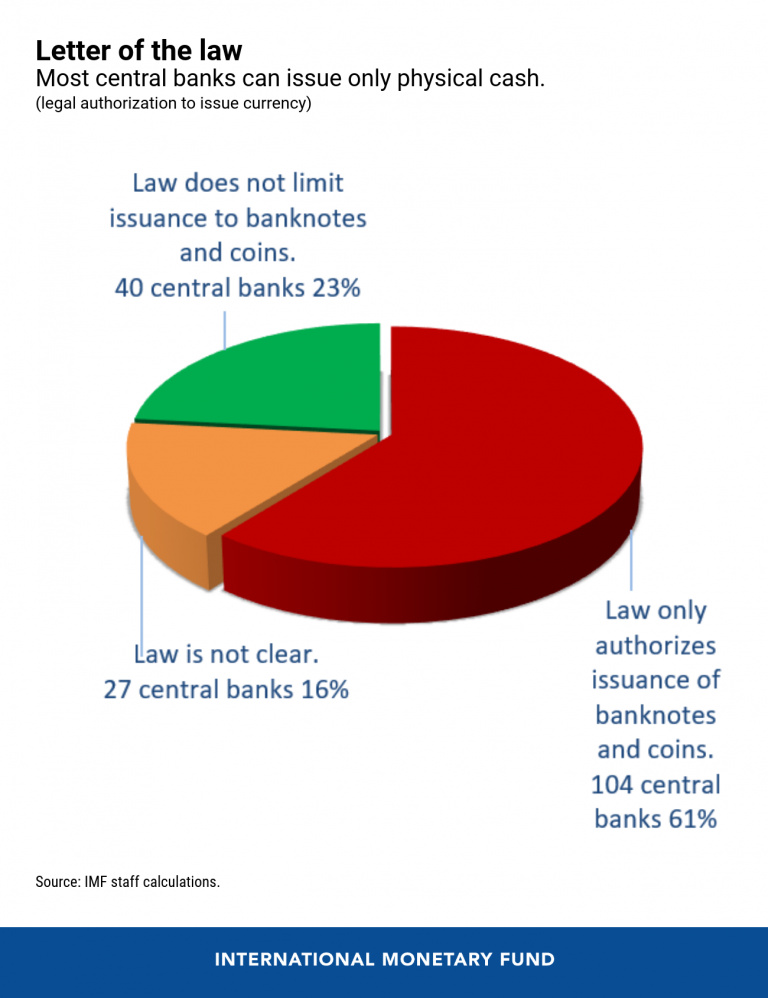

但是,事實上,世界上近 80%的中央銀行要么根據現行法律不允許發行數字貨幣,要么相關法律框架不明確。

為了幫助各國做出這一評估,我們在一份新的 IMF staff 報告中審查了 174 個 IMF 成員國的央行法律,結果發現只有大約 40 個(約占 23%)成員國在法律上獲準發行數字貨幣。

IMF總裁:不要將加密產品與貨幣混為一談:5月24日消息,國際貨幣基金組織(IMF)總裁Kristalina Georgieva周一在達沃斯世界經濟論壇上警告稱,不要將加密產品與貨幣混為一談,并表示,任何沒有主權擔保的產品都可以成為資產類別,但不能成為貨幣。她斷言,比特幣不能僅僅因為名稱里有“幣(coin)”就成為“貨幣”。

與此同時,法國央行行長Francois Villeroy de Galhau表示:“我一直將加密貨幣視為資產,而不是貨幣。對于任何貨幣,都需要有人負責,但對于所謂的加密貨幣則并非如此。此外,貨幣需要得到廣泛信任,需要被普遍接受。”(The Economic Times)[2022/5/24 3:37:26]

IMF:烏克蘭沖突將推動數字金融的采用:3月31日消息,國際貨幣基金組織表示,烏克蘭沖突將推動數字金融的采用,涵蓋范圍從加密貨幣到穩定幣和央行數字貨幣。(英國金融時報)[2022/3/31 14:28:52]

任何貨幣發行對央行來說都是一種債務形式,因此它必須有一個堅實的基礎,以避免這些機構面臨法律、金融和聲譽風險。歸根結底,這是為了確保一項重大且可能引起爭議的創新符合央行的授權。否則,這項舉措將面臨潛在的和法律挑戰。

現在,讀者可能會問自己:如果發行貨幣是任何一家央行最基本的職能,那么為什么數字貨幣形式如此不同呢?答案需要詳細分析每個央行的職能和權力,以及數字工具不同設計的含義。

IMF原副總裁朱民:加快推進央行數字貨幣 構建數字化金融基礎設施:11月18日,2020金融發展高峰論壇在北京舉辦。清華大學國家金融研究院院長, IMF原副總裁朱民在論壇上發表演講表示,在疫情推動線上經濟需求增加、中美經貿科技摩擦加劇的情況下,經濟科技創新和數字化的大潮正在到來。他建議加快推進央行數字貨幣,構建數字化金融基礎設施,占據未來競爭的制高點。同時也要注意人口老齡化的問題,加快發展商業養老保險。(澎湃新聞)[2020/11/18 21:14:27]

為了在法律上具有貨幣的資格,一種支付手段必須被國家法律視為貨幣,并以其官方貨幣單位計價。貨幣通常享有法定貨幣地位(legal tender status),這意味著債務人(debtors)可以通過將其轉讓給債權人(creditors)來償還債務。

IMF副總裁:CBDC具有巨大前景,特別是對于發展中國家:金色財經報道,國際貨幣基金組織(IMF)副總裁張濤最近在倫敦經濟學院舉行的一次會議上的演講中表示,作為一種新的資產類別,中央銀行數字貨幣(CBDC)具有巨大的前景,特別是對于發展中國家。他指出CBDC可以為金融領域帶來許多優勢,特別是通過實現快速、無縫的轉賬并為無銀行賬戶的人們提供金融服務。[2020/3/21]

因此,法定貨幣地位通常只給予大多數人容易接收和使用的支付手段。這就是為什么紙幣和硬幣是最常見的貨幣形式。

要使用數字貨幣,首先必須有數字基礎設施,諸如筆記本電腦、智能手機。但政府不能強迫其公民擁有這些,因此授予央行數字工具法定貨幣地位可能是一個挑戰。如果沒有法定貨幣(legal tender)的名義,實現完全貨幣地位(full currency status)同樣具有挑戰性。盡管如此,發達經濟體廣泛使用的許多支付手段既不是 legal tender,也不是 currency,如商業賬面貨幣(commercial book money)。

數字貨幣可以采取不同的形式。我們的分析側重于各央行正在考慮的主要概念的法律含義。例如,什么地方應是“基于賬戶(account-based)”,什么地方應是“基于代幣(token-based)”。第一種是將當前在中央銀行賬簿中的賬戶余額數字化;第二種是設計一種新的數字代幣,與商業銀行在中央銀行持有的現有賬戶不相連接。

從法律的角度來看,這一差異存在于數百年的傳統和未知水域(uncharted waters)之間。第一種模式與中央銀行本身一樣古老,由阿姆斯特丹匯兌銀行(Exchange Bank of Amsterdam)在 17 世紀早期開發,被認為是現代中央銀行的前身。在大多數國家,它在公法和私法中的法律地位都得到了很好的發展和理解。相比之下,數字代幣的歷史很短,法律地位也不明確。一些中央銀行被允許發行任何類型的貨幣(可能包括數字形式),而大多數(61%)僅限于紙幣和硬幣。

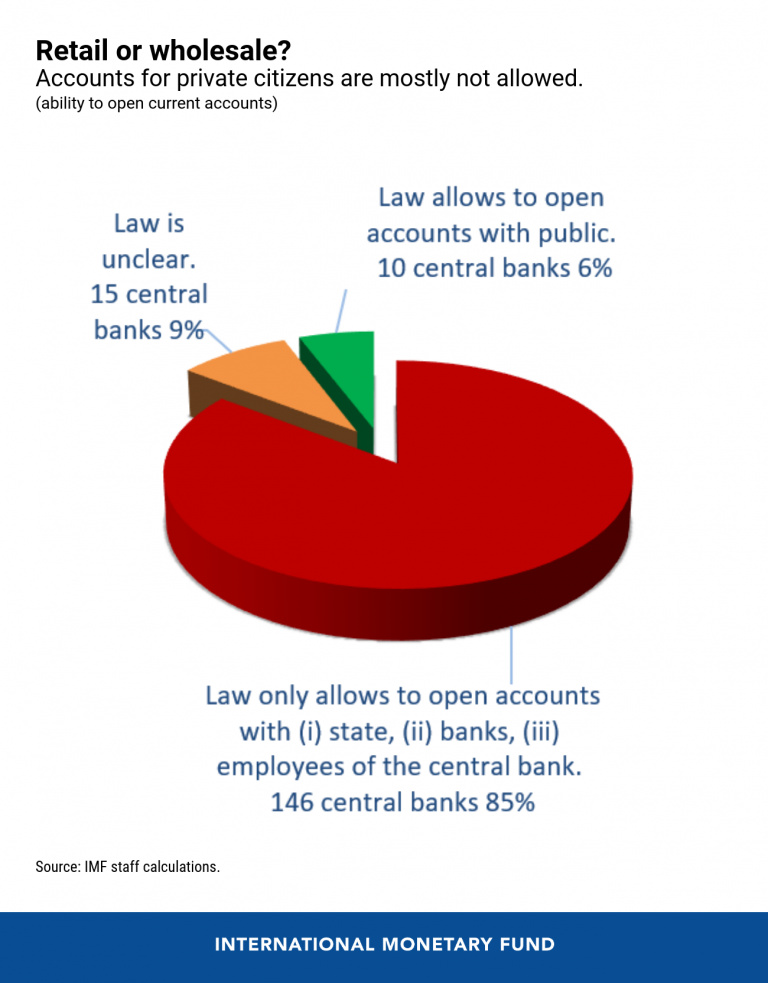

另一個重要的設計特點是,數字貨幣是只供金融機構“批發”使用,還是供公眾“零售”使用。商業銀行在其中央銀行持有賬戶,因此是其傳統的“客戶”。但央行支持公民個人賬戶,就像在零售銀行業一樣,將是對中央銀行組織方式的結構性轉變,需要進行重大的法律變革。在我們的樣本中,目前只有 10 家央行被允許這樣做。

這些特征和其他設計特征的重疊可能會產生非常復雜的法律挑戰,并很可能影響每個金融管理局的決策。

中央銀行數字貨幣的創建還將引起許多其他領域的法律問題,包括稅收、財產、合同和破產法;支付系統;隱私和數據保護;最根本的是反洗錢和恐怖主義融資。如果它們要成為“貨幣演變的下一個里程碑”,中央銀行數字貨幣就需要強有力的法律基礎,以確保與金融體系的順利融合、可信度以及各國公民和經濟主體的廣泛接受。

本文來自 IMF Blog,原文作者:Catalina Margulis & Arthur Rossi

DeFi借貸協議現在為許多良種農業企業提供了動力,已經經過測試了,被認為是一種相對安全的方式,可以在數字資產上獲得額外的收入.

1900/1/1 0:00:00北京時間 11 月 13 日凌晨 3:00 左右,萬眾矚目的波卡平行鏈開發工作再次迎來一大里程碑,平行鏈測試網 Rococo V1 正式開放注冊申請.

1900/1/1 0:00:00自2021年1月開始,我們挑選了80位圈內KoL和社區志愿者,進行了為期10天的內部測試,并根據反饋進行了代碼調整和頁面優化.

1900/1/1 0:00:00一周又一周,BTC繼續取得令人印象深刻的增長,在過去的一周達到了歷史新高,首次突破了4萬美元。本周開盤價為32,780美元,此后持續攀升,直到上周五觸及41,900美元上方的高點,之后小幅回落,

1900/1/1 0:00:00有個叫中本聰的極客,建了一座 2100 米高的比特幣大廈,并發起了一個爬樓挑戰賽:每爬一層樓,最先到的人都可以獲得一筆獎金.

1900/1/1 0:00:002021年1月19日20:00MDX正式上線交易挖礦和流動性挖礦,在24小時的時候(2021年1月20日20:00),Mdex平臺表現如下: 流動性質押量2.86億美金.

1900/1/1 0:00:00