BTC/HKD+5.56%

BTC/HKD+5.56% ETH/HKD+6.89%

ETH/HKD+6.89% LTC/HKD+2.79%

LTC/HKD+2.79% DOT/HKD+4.21%

DOT/HKD+4.21% ADA/HKD+8.63%

ADA/HKD+8.63% SOL/HKD+5.85%

SOL/HKD+5.85% XRP/HKD+8.83%

XRP/HKD+8.83% DOGE/US+6.53%

DOGE/US+6.53%寫在前面:原文作者TUSHARJAIN是MulticoinCapital管理合伙人,在這篇文章中,他概述了合成資產市場的機會,并對比了市場上已有協議的優劣勢,在他看來,采用永續模型的去中心化交易所協議能夠從中脫穎而出,此外他還分析了相關協議在安全性、流動性、去中心化、預言機等方面的權衡。

注:本文假設你已了解了加密衍生品和主要的DeFi協議。

現代金融市場最大的創新之一,就是交易者可以獲得對某項資產的金融敞口,而不必對該資產進行實物結算,這就是所謂的合成敞口。這極大地擴展了交易者的交易范圍,也可以幫助減少波動性并增加流動性。

我們相信,DeFi最大和最有利可圖的機會是創建一個協議,它允許世界上的任何人交易任何資產。一年多以來,我們在內部將這種想法稱為“去中心化的BitMEX”。實現合成資產的去中心化交易協議的想法很有說服力,原因有幾個:

沒有中心化交易所運營商,因此從長遠來看費用更低;

訪問無需許可;

抗審查特性,使得沒有人能關閉交易所;

沒有交易對手風險,因為用戶自己持有資金;

無提款限制或交易規模限制;

沒有辦法單方面地改變交易所的規則;

任何有公開喂價的資產都可以被交易;

今天,中心化加密貨幣交易所每天處理30億美元的現貨交易量,以及130億美元/天的衍生品交易量。相比之下,全球股票交易在2020年第一季度的交易額為32萬億美元。2019年末,全球外匯交易量每天達到6.6萬億美元。一個建立在加密貨幣軌道上的無許可合成資產交易所,將允許地球上任何擁有互聯網連接的人獲得任何金融資產的敞口。這將極大地擴展資產敞口市場,正如Uber擴大出租車市場一樣。

目前,在DeFi領域已經有很多團隊致力于構建去中心化的BitMEX,這些團隊在協議和合約設計上采取了不同的方法。在這篇文章中,我們探討了去中心化BitMEX的設計空間,以及那些試圖構建未來的杰出團隊所做的選擇。我們主要關注的是金融建設,而不是技術架構,因而本文探討的重點在于金融,而不是軟件。

合成資產交易的目標

去中心化BitMEX協議的主要目標是:

流動性很強的市場;

實現適度的高杠桿率;

始終保持合約標價接近公允資產價格;

有一個強大的清算引擎,防止破產和社會化損失;

提供最低的交易成本;

Conflux:已暫停Multichain聯合鑄幣權:5月25日消息,Conflux 官方宣布,作為一項即時預防措施,已暫停 Multichain 的聯合鑄幣權,以確保用戶資產安全,目前沒有檢測到資金損失。[2023/5/25 10:39:12]

低延遲交易;

支持多種便捷穩定的抵押品類型;

交叉保證金頭寸;

提供任意資產合成敞口的能力;

真正的鏈上去中心化,或者至少要完全透明;

我們認為,合成資產DeFi平臺吸引流動性的最佳方式是優化上述十大特性,然而,這是非常復雜的,有很多權衡必須要考慮。

主要的合成資產協議概述

目前已經有一些DeFi結構可用于生產合成金融結構,而每一個都各有利弊。

1、Maker、Kava、比特股-抵押品支持資產+預言機

在這種結構中,用戶從資產池中提取債務。債務是合成的,為了管理創建、贖回和清算,系統就需要用到外部預言機。這是最簡單的合成資產建設。包括Maker和比特股都采用了這種模式。而使用小市值資產作為抵押品的協議,必須要求更高的抵押比率來應對波動風險。

優點:簡單,集中流動性;缺點:資本效率不高,可用杠桿率有限,需要外部預言機,由于缺乏套利循環,無法維持住錨定。

2、UMA+無價合約

與上面的構造類似,交易者存放抵押品,并針對抵押品提取合成頭寸。然而,這種無價合約的構建在幾個方面是有所不同的:頭寸不必完全抵押,外部預言機的使用,被一種加密經濟游戲所取代,這種游戲可激勵交易者和清算人不對資產價格撒謊。

UMA為實例化合約和解決價格糾紛提供了一個通用框架。然而,UMA不是一種產品,有少數團隊已在UMA上開發產品和服務,其中包括Potion和Jarvis。

優點:更高的資本效率,幾乎可以推廣到任何資產,債務風險僅限于一個抵押品池;缺點:預言機博弈輪是一種新的未經檢驗的理論,預言機速度慢,不能用于實時級聯清算,流動性是分散的。

3、Augur、Gnosis、Polymarket和Flux-預測市場

預測市場提供了對未來事件結果進行推測的能力。其中最常見的例子就是二元期權:體育、、月末/季度/年度價格預測。例如:“當市場在2020年12月31日收盤時,特斯拉的股票價格會高于2000美元嗎?”

像Augur、Gnosis、Polymarket以及Flux都采用了這種模式。

優點:資本效率高,針對、體育及EOY價格預測等事件進行了優化。缺點:需要一個外部預言機,很難構建一個簡單的合成資產來反映基礎價格的100%變動,杠桿率有限且相對不靈活,流動性集中度較低。

安全公司:MultiChainCapital遭受閃電貸攻擊,黑客獲利約10ETH:金色財經報道,據區塊鏈安全審計公司Beosin旗下Beosin EagleEye安全風險監控、預警與阻斷平臺監測顯示,MultiChainCapital項目遭受閃電貸攻擊(攻擊交易:0xf72f1d10fc6923f87279ce6c0aef46e372c6652a696f280b0465a301a92f2e26),黑客利用通縮代幣未將pair排除例外地址,使用deliver函數造成代幣增發,最后通過swap函數將增發的代幣兌換獲利10ETH,目前資金存在黑客地址未轉出。Beosin Trace將持續對資金流向進行監控。[2023/5/9 14:52:28]

4、Opium-現金結算期貨

在這個模型中,交易者將保證金轉到一個智能合約上,然后買入或賣出在某個特定時間結算的期貨合約。期貨價格在結算時會收斂到基礎指數價格,因為有套利交易,它會買入現貨,賣出期貨,反之亦然。Opium在其期貨合約中使用了這種模式。這種模式與舊世界金融市場的傳統期貨合約非常相似。

優點:簡單易懂,資本效率高,提供很高的杠桿率,允許期權做市商對沖頭寸,允許礦工鎖定對沖期限;缺點:將流動性分散在不同的到期日,需要外部預言機,不一定在合約期間跟蹤指數價格;

5、Synthetix-基于債務池的永續掉期

永續掉期交易者是與SNX債務池進行交易,因此,與傳統的永續交易模型不同,交易者不需要等待交易對手來匹配他們的交易。多頭和空頭并非總是平衡,這意味著多余的資金會支付給SNX質押者,以彌補交易一方比另一方更有利可圖的風險。只有增加多頭和空頭之間偏差的交易者才會支付交易費用。

優點:交易者不需要等待交易對手,提供了很高的杠桿率,保證了流動性,不需要做市商,易于引導流動性;缺點:資本效率低下,如果交易者獲利,SNX質押者將陷入困境;

6、永續協議——基于虛擬自動做市商的永續掉期

交易者將抵押品存入智能合約,他們通過聯合曲線上下交易合成資產。融資利率由外部預言機設定的標價與指數價格之間的差值決定。k的算法設置是交易量、未平倉量及其他變量的函數。請注意,在這個模型中,是沒有maker的,所有人都是taker,永續協議就是采用的這個模型。

優點:簡單易懂,資本效率高,提供了很高的杠桿率,保證了流動性,集中了流動性,不需要maker,易于引導流動性;缺點:需要一個外部預言機來確定融資率,需要一個資本充足的保險基金。

7、DerivateX、dYdX、MCDEX以及Serum——中心限價訂單簿永續掉期

交易者將抵押品存入智能合約,流動性提供者在CLOB上發布限價單,taker則跨越價差。DerivateX、dYdX以及MCDEX采用了這種模式,并在以太坊上創建了一個鏈外CLOB。而Serum項目也采用這一模型,并在Solana上建立了鏈上CLOB。

Multichain:現已與Step Network達成跨鏈合作:據官方消息,跨鏈路由協議Multichain宣布,集成Step Network已支持FITFI及另外7種資產(BNB,BUSD,DAI,ETH,USDC,USDT,WBTC)在Step Network和包括以太坊、幣安智能鏈在內的7條區塊鏈之間安全快速低手續費的跨鏈交易。

Step Network作為專注于體驗生活的區塊鏈,其上部署應用Step App為FitFi(Fitness Finance)的開發協議,致力于為健身經濟創造游戲化的元宇宙。作為跨鏈基礎設施,Multichain致力于推動多鏈生態的繁榮和發展,并已與60條主流公鏈合作,支持超過2500種資產跨鏈。[2022/8/17 12:31:06]

優點:易于理解,資本效率高,提供了很高的杠桿率,提供了最緊密的點差,集中了流動性;缺點:難以引導流動性,因為它需要成熟的做市商,此外,它也需要資本充足的保險基金,以及需要外部預言機來確定融資率。

探索非托管永續掉期

在研究DeFi中各種類型的合成結構時,很明顯永續掉期AMM、債務池或訂單簿是去中心化BitMEX的最佳設計。永續掉期允許金融合約非常緊密地反映基礎情況,提供充足的杠桿率,這已經在加密和傳統資產類別中被廣泛使用和理解,并且可以通過喂價來支持任何資產。

雖然永續掉期合約并不完美,但其弱點是可控的。相反,其它模型的弱點更難以克服:抵押品支持的資產+預言機模式資本效率低下,債務池模式無法很好地維持錨定,而預測市場并非是通用的,而無價合約模式因為級聯清算的風險,它是很慢的,而期貨模型會將流動性分散到各個到期日之間,這更適合復雜的對沖,而不是投機。

由于我們相信永續交易所將是去中心化BitMEX賽道的“勝出者”,下面我們將研究非托管永續掉期的權衡。

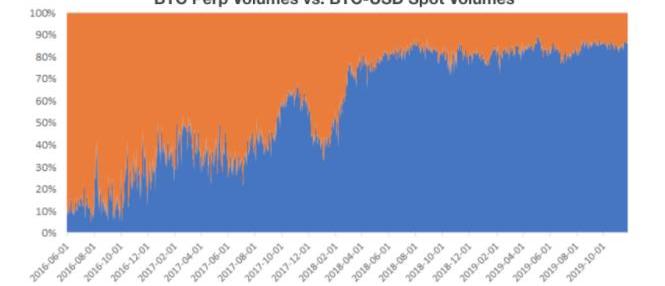

1、安全VS流動性/杠桿率

最重要的權衡是在安全性與流動性/杠桿率之間。我們之所以說流動性/杠桿率,是因為,根據數據顯示,提供更高杠桿率的平臺具有更大的交易量和流動性:

比特幣永續交易量VS比特幣現貨交易量,數據來源:Interdax,Tradingview

安全性與流動性/杠桿率權衡的一個重要考慮因素,是平臺的貸款價值比要求。在MakerDAO和Compound上,用戶只能獲取66%的貸款價值比,而BitMEX用戶則可以獲得10000%的貸款價值比。

較低的貸款價值比,帶來的是更好的安全性,但其也限制了杠桿率,從而減少了流動性。

聲音 | MultiVAC CEO Frank:幣安啟明星(Venus)將給傳統金融帶來毀滅性打擊:MultiVAC CEO Frank今日發表觀點稱,幣安啟明星(Venus)計劃的發布,是一個非常明顯的信號,諸如交易所等區塊鏈企業已經不再局限于加密貨幣,而是將觸角伸到了傳統金融領域。由于加密貨幣透明、高效流通等特性,將給傳統金融帶來毀滅性打擊。Frank表示,幣安作為全球交易所的龍頭,此舉也可能引發全球范圍內交易所等機構的快速跟進,產生更多的“libra”,從而促進整個區塊鏈行業的繁榮。[2019/8/20]

當涉及到這些權衡時,是沒有“正確”的答案的。一個為安全而進行過多優化的交易所,它會導致資本效率低下、流動性不足,從而無法在市場上與其它競品競爭。而一個為過多杠桿率而優化的交易所,則可能是非常危險的。

至少,中心化加密貨幣交易所能夠提供3-10倍的杠桿率,并且能保持對流動性基礎資產的清算風險相對較低,而限制在這個范圍以下,會大大增加資本要求。

雖然這是用期貨杠桿來表述的,但貸款價值比是可交付現貨保證金交易的一個類似參數。

2、集中池抵押VS孤立市場

UMA與Synthetix之間的主要區別之一是,抵押品和債務敞口在UMA中是孤立的,而Synthetix中的所有LP會將它們集中在一起。例如,如果任何合成代幣交易者贏利,則Synthetix生態系統中的所有SNX質押者都會面臨虧損。事實上,單一的抵押品池提供了更高的流動性和抵押品效率,但這也意味著,如果有交易者獲得大量利潤,那么整個系統就可能會無力償付債務。

UMA則選擇按市場隔離抵押品,這意味著,如果一個交易者想在多個不同的UMA市場進行交易,他們需要在每個市場上提供抵押品。這顯然會產生顯著的摩擦,從而降低流動性。另一方面,這意味著交易者只需要承受他們正在交易的市場的風險,而不是覆蓋數百種資產的全部流動性池。

這里也有潛在的容量權衡。交叉保證金市場需要協調風險,限制交易者同時進行交易的能力,從而限制有效的訂單吞吐量。這個選擇是一個基本的權衡,而沒有灰色地帶。協議允許或不允許合并抵押品,選擇是二元的。

3、支持多種類型的抵押品

支持更多類型的抵押品,意味著交易者可以更輕松地進行交易,而無需購買新資產作為抵押品。但這也意味著其他交易者必須承擔額外抵押品類型的風險。如果新類型抵押品的價值暴跌,則整個系統都可能會破產。

dYdX選擇了最安全的選項,它只允許使用單一類型的抵押品:USDC。另一方面,MakerDAO則允許更多類型的抵押品,因為該系統為更廣泛的交易者提供了杠桿。然而,這也增加了金融系統破產的風險,就像3月12日那樣。

相比之下,FTX則支持了19種抵押品。FTX上的每個子賬戶都有一個中央抵押品池,這些資金是用于交叉保證金頭寸。今天,同一基礎的對沖頭寸并不能減少抵押要求。然而,我們期望團隊會隨著時間的推移來實現這一目標,要么使用內部計算代理,要么利用像X-Margin這樣的工具。

動態 | MultiVAC測試網2.0現已上線:據官方消息,6月5日,MultiVAC上線其測試網2.0 “Enigma”。[2019/6/6]

安全支持多種抵押品的一種策略,是對一種資產可以擁有的抵押品池的最大百分比設置治理限制。協議設計者還可以要求更高的抵押比率,以應對更不穩定的資產。

此外,不同形式的抵押品會帶來不同程度的風險。使用穩定幣抵押品通常是最安全的,因此可以最大限度地發揮杠桿作用。而使用單個流動資產或BitMEX仍做的)會在發生嚴重崩盤時,成倍增加對系統的損害。而使用類似Synthetix這樣流動性較低的協議代幣,風險則是非常大的,因為抵押品代幣可能會出現特殊的崩盤,因此通常需要更高的抵押率水平。

4、清算的積極性

一個更積極的清算引擎,將更有效地保護保險基金,并隨著時間的推移將其資本化,并保護獲勝的交易者。而積極程度較低的清算機制,對交易者清算造成的痛苦來說較小,因為他們將保留更多的資本。

更具侵略性的清算引擎將在達到清算價格時立即完全清算頭寸,而較不積極的清算引擎,將僅清算部分頭寸。例如,FTX執行的就是增量清算,而幣安則執行的是全部清算。對于交易者來說,這可以帶來巨大的變化。例如,如果交易者在FTX和幣安上擁有相同的20倍杠桿頭寸,那么FTX會將其抵押品清算到維持保證金,而幣安則會清算整個頭寸。

當一個交易者接近爆倉價格時,一個不那么激進的清算引擎將清算掉交易者的倉位,而較激進的引擎將更快地完成清算。例如,Synthetix會在交易者的抵押品低于200%時進行清算,而Maker的ETH抵押率低于150%時,它才會進行清算。

更激進的清算引擎可能會導致價格連鎖反應,例如,3月12日,BitMEX的清算引擎壓垮了BTC的價格,在這一天,BitMEX清算了多頭超過16億美元的訂單,而如果BitMEX沒有“維護停機”,那么他們的清算引擎可能會將BitMEX的BTC價格推低至0美元。

衡量清算引擎侵略性的最好方法,是在清算流動性并推高價格之前,先查看清算引擎將保持多久的時間。

此外,更高的清算費用及更激進的清算引擎,會抑制交易者易者過度杠桿化,從而減少了清算量。這意味著場地的流動性將降低,因此對于maker和taker而言,交易成本會更高。但這也意味著該交易所對獲利的交易者而言將更安全,并且該交易所收回利潤的可能性也較小。

靈活性VS簡單性

第二大類權衡,在于靈活性與簡單性之間。

1、與整個系統對賭,還是與其他玩家對賭

在一些協議中,所有的交易者都是在和系統對賭。而在其他協議中,交易者是和其他交易者在對賭。

這意味著,當做多的資金多于做空時,整個Synthetix協議可能變得不平衡,反之亦然。在一個極端的例子中,如果Synthetix上100%的交易者都是BTC-USD的多頭,并且BTC-USD價格有差距,那么整個Synthetix協議可能會破產!

這種保險基金的不對稱風險意味著Synthetix必須要求更高的抵押品比率,并且擁有比交易者之間對賭的系統更積極的清算引擎。

另一方面,與系統對賭的協議,更容易啟動流動性,因為系統提供了雙邊市場的供給側。而在DerivaDEX或Serum這樣的協議中,交易者需要有人來匹配他們的訂單,否則他們不能交易。如果專業的做市商不愿意在協議中提供流動性,那么這種引導流動性的優勢在早期是很有價值的。

2、訂單簿VSAMM

AMM允許流動性提供者設置并忘記它,而訂單簿允許流動性提供者在提供流動性方面擁有更大的靈活性。

AMM允許不具備做市商經驗的潛在資本使用公式向兩個方向報價,而不是讓每個流動性提供者手動定價。重要的是,這個公式本身是100%開放的。而作為出資的激勵,流動性提供者可以收取交易費用。由于AMM公式總是100%開放的,老練的做市商可以看到價格,并選擇更緊的價差報價。因此,對于做市商愿意為之提供流動性的優質資產,訂單簿模式總是更具流動性。

而AMM主要用于長尾資產:對于更為成熟的做市商來說,這些資產太小了。

3、緩慢vs快速融資

到期或融資支付的頻率,會影響合約價格與指數價格的密切程度。更頻繁的到期意味著合約將更密切地跟蹤指數價格,因為它將更快地結算到該價格,但這也意味著交易者需要更頻繁地交易。更頻繁的融資支付也會產生同樣的效果,并將合約價格推回到原來的水平,但計算起來可能會很昂貴。

預言機

1、預言機安全性VS預言機速度

一些衍生品協議內置了預言機爭議解決機制。這可以使協議更安全地抵御預言機失敗,但它增加了交易者從交易所提款所需等待的時間。這是預言機破產風險與流動性風險之間的基本權衡。如果預言機失敗,而且沒有內置的爭議解決方案,則獲勝的交易者將無權追索。但是,如果存在爭議程序,則無論是否存在爭議,抵押品都將被鎖定,并且獲勝方無法提取其資本。這種機會成本便意味著,交易者不太可能在交易場所進行交易。

例如,Augur中的預言機爭議期是24小時,這意味著獲勝的交易者在活動結束后的1天內是無法獲得報酬的。

另一方面,Synthetix使用了Chainlink作為它的預言機,允許交易者立即套現。但如果Chainlink預言機遭到破壞,那么因預言機失敗而受到損害的交易者就沒有辦法追索損失。

2、最大預言機移動

有些協議限制了預言機價格在一段時間內的變動幅度。在預言機受到損害、價格以不公平方式清算交易者的情況下,這可以提高安全性。但如果價格真的大幅波動,而預言機卻沒有,這可能導致嚴重的市場扭曲,從而嚴重威脅到系統的償付能力。

去中心化VS中心化

去中心化并不是一個二元屬性,而是一個頻譜。構建去中心化BitMEX協議的團隊必須要做出多種選擇,以確定它們在頻譜中的最終位置。

1、鏈上VS鏈下訂單匹配

去中心化合成資產產品的交易有兩種基本方式:鏈上訂單撮合+鏈上結算,或者鏈下訂單撮合+鏈上結算。

鏈上訂單撮合提供了審查阻力及無許可訪問。而鏈外訂單撮合是指中心化訂單撮合系統的運營商可以單方面、任意地改變訂單撮合系統的規則和費用;審查用戶或交易。

0x開創了鏈下訂單撮合的概念,并被其他協議所采用。鏈下訂單的好處是速度、延遲及成本。在以太坊網絡上,鏈上訂單撮合在經濟上是不可取的,想象一下,你每下一次訂單,或取消一次訂單,就要被收取20美元的手續費,這是不可忍受的!

因此,在以太坊平臺上建設的協議團隊,被迫使用鏈下訂單撮合模式,這犧牲了抗審查性及無需許可性,如此才能在嚴重受限的以太坊網絡上發揮作用。

2、Layer1VSLayer2

目前的以太坊網絡吞吐量限制為每秒大約15筆交易,這顯然是非常低的,無法支持大規模的交易活動。而近期網絡活動的劇增,導致gas價格飆升到了200GWEI以上。此外,以太坊區塊平均每15秒誕生一次,鑒于PoW挖礦的性質,這意味著至少有幾分鐘的時間無法將交易視為最終確認。

目前,一些現貨交易所已轉移到第二層網絡。這樣做當然是有好處的:交易及清算速度更快,交易費用更低,并且搶先交易的風險也較小。然而,這樣做也存在著明顯的缺點,即這些交易所無法利用DEX聚合器。1inch不可能將一層的上簽名的訂單部分路由到Layer2DEX,因為用戶必須要先向Layer2DEX存款。此外,轉移到Layer2會使交易所更難支持跨交易所套利,因為這首先需要存入資金。

對于衍生品交易所,用戶在交易前必須先存入抵押品。因此,它們并沒有從現有的聚合器中特別受益。此外,強迫用戶在Layer2存放抵押品并不會真正有損用戶體驗。這意味著將去中心化的BitMEX移動到Layer2并沒有太大的缺點。因此,我們預計隨著Layer2平臺的成熟,多數建立在以太坊上的永續交易所協議最終會遷移到Layer2,而停留在Layer1對它們而言并沒有什么好處。

3、以太坊VS其它Layer1網絡

在選擇是否在以太坊平臺上構建永續交易所時,在可組合性和可擴展性之間存在著明顯的權衡。以太坊擁有最多可交易的抵押品資產以及更多的應用,因此選擇以太坊更有利于引導流動性。

然而,以太坊Layer1目前還無法支持大規模交易活動。對此,FTX選擇在Solana上新推出的去中心化衍生品交易系統Serum,已針對可擴展性和延遲進行了優化。目前,我們還不清楚以下兩件事哪件會先發生:以太坊將擴容,或可靠的跨鏈方案解決互操作性問題。

總結

跨境無許可訪問將全球金融市場的準入范圍擴大到全球數十億人,世界上任何地方的任何人,都可以交易他們想要的任何資產。隨著發展中國家數十億人訪問網絡并進入金融市場,這將是一個極其擴張的市場。

去中心化的BitMEX可確保沒有任何交易所運營商或出于動機的監管機構,能夠單方面改變交易所的規則,這意味著全世界的交易員都可以在同一地點輕松地進行交易。

我們認為,由于流動性的強大網絡效應以及傳統中心化服務的重要性降低,去中心化BitMEX市場將成為贏家通吃的市場。對于團隊來說,盡早做好準備,通過吸引流動性提供者和taker來啟動飛輪是非常重要和有價值的。至于這篇文章所涉及的金融權衡范圍,我們認為早期獲勝者會隨著時間的推移而演變,因為他們看到了什么在起作用,什么在不起作用。

在過去的12個月中,Multicoin一直在尋找早期的去中心化BitMEX機會,并且我們一直在積極地在該領域中部署資金。如果你要構建的產品符合去中心化BitMEX的愿景,我們將很高興收到您的來信。

感謝SamBankman-Fried對這篇文章提供的反饋意見。

本文來自?Hackernoon,原文作者:MonicaHernandez,由Odaily星球日報譯者Katie辜編譯新的宇宙紀元已經到來,我們見證著新興事物的涌現和太空任務先進的技術發展.

1900/1/1 0:00:00大數據交易市場正在經歷一個新的轉折點。前幾日,在2020年中國國際服務貿易交易會的論壇上,北京市市長陳吉寧宣布了建立大數據交易所的消息.

1900/1/1 0:00:00市值數十億美元的商業智能軟件公司MicroStrategy上個月向股東宣布,它可能在接下來的12個月內向比特幣投資高達2.5億美元,引起了轟動……然后幾天后,真的購買了比特幣.

1900/1/1 0:00:00在八月份突破1.2萬美元之后,圍繞比特幣的情緒已經變得明顯積極起來。如果這種勢頭在中期持續增強,并且比特幣的價格達到1.65萬美元,那么比特幣的市值就相當于摩根大通的市值.

1900/1/1 0:00:00最大的去中心化交易所Uniswap發幣,有人咨詢UNI值不值買入?在昨天的文章《Uniswap發幣,對后市有何影響》中,我和大家分享過我的判斷方法,簡單地說就是用市值比較法來判斷.

1900/1/1 0:00:00轉自:以太坊愛好者 如果你最近用過DeFi,最近高漲的交易費會令你瞠目結舌。如今,就以太坊交易而言,數十乃至數百美元的交易費實屬稀松平常之事.

1900/1/1 0:00:00