BTC/HKD+0.83%

BTC/HKD+0.83% ETH/HKD+1%

ETH/HKD+1% LTC/HKD-0.57%

LTC/HKD-0.57% DOT/HKD-1.25%

DOT/HKD-1.25% ADA/HKD-0.19%

ADA/HKD-0.19% SOL/HKD+2.12%

SOL/HKD+2.12% XRP/HKD+0.77%

XRP/HKD+0.77% DOGE/US+1.27%

DOGE/US+1.27%作者:律動研究院

資產的市價反映了此時此刻人們對于該資產供需關系均衡點的共識。然而想從市場中獲利,投資者們需要從不同的角度、使用不同的方式去剖析資產的價值,去挖掘出那些價值被高估或低估了的資產,試圖尋找出大多數人共識中的缺陷。

對于加密資產的估值,有人認為Stock-to-Flow很適合比特幣,有人認為費雪公式和質押代幣更匹配,然而現在大熱的DeFi協議中的治理代幣該如何估值呢?

治理代幣作為大多數DeFi協議的原生代幣從側面反映著協議的價值。

治理代幣一般來說有以下幾種功能:

1.治理權限:參與協議治理,修改協議參數。

2.參與流動性挖礦:為該治理代幣交易對提供流動性支持,從而獲得流動性挖礦獎勵以及交易手續費分成。

3.質押:質押治理代幣獲得挖礦獎勵、交易手續費分成。

其中治理權限給治理代幣帶來了治理價值,而參與流動性挖礦及質押為治理代幣帶來了收益權。以下所有估值模型不考慮無償損失所帶來的影響。

傳統估值模型

傳統估值模型主要通過協議的營收能力對協議自身價值進行估值。

絕對估值法:

-自由現金流貼現估值法:

德國金融科技公司Solaris以16億美元估值完成4180萬美元F輪融資:金色財經報道,德國金融科技公司Solaris以16億美元估值完成3800萬歐元(4180萬美元)F輪融資,這筆資金將用于擴大其銀行業務規模。Solaris業務涵蓋約180個不同的API,涉及銀行和卡服務、支付、貸款、身份驗證和數字貨幣等類別。此外,Solaris被三星、美國運通和Coinbase等公司用來為其客戶提供各種金融服務。[2023/7/11 10:48:28]

圖中CF為自由現金流,i為貼現率,n為時間,TV為最終價值。

對于流動性挖礦項目來說,協議的自由現金流可定義為挖礦獎勵加上手續費。為了激勵協議中不同的參與者,協議的自由現金流將按不同比例分發給參與到協議中的成員。通常傳統公司的自由現金流=息稅前利潤-稅款+折舊和攤銷-營運資本變動-資本支出。對于一個協議來說,挖礦及質押所得加上手續費可記做息稅前利潤,稅款可記做項目方從挖礦收益中扣除的開發資金。部署在智能合約上的協議不存在折舊和攤銷,運營資本變動也不常發生,協議在正常運作的情況下不存在資本支出。

所以對于一個協議來說其自由現金流可通過挖礦獎勵加手續費減去協議中其他費用支出獲得。由于大多挖礦幣對由ETH組成,所以貼現率可由ETH借幣利率加各合約風險溢價得出。由于合約風險很難被精準量化,用戶可使用項目的保險費率進行評估,風險越大的合約其貼現率將越高。

willy Woo:DeFi正在爭奪銀行部門的估值:金色財經報道,比特幣分析師willy Woo發推表示,1) 銀行部門的估值:7.3萬億美元,2) 通貨膨脹對沖的估值(價值儲存資產):約500萬億美元。DeFi正在爭奪(1),比特幣在爭奪(2)。[2021/11/3 6:28:20]

若協議發展順利,用戶的增多將推動交易手續費收入的攀升,但協議的挖礦獎勵通常來說會慢慢變少。若手續費攀升速率大于區塊獎勵減少速率,則協議增長率則為正值。若交易手續費未能得到有效增長,增長率則為負值。通過預估n+1年現金流并貼現可獲得最終價值。最終將往年現金流及最終價值一同進行貼現可得協議的大體估值。

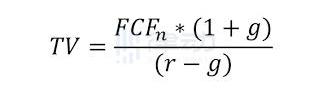

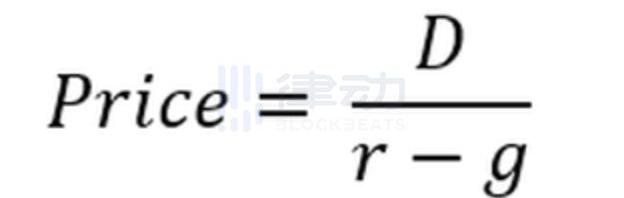

-分紅貼現估值法:

圖中D為分紅現金流,r為貼現率,g為增長率。

分紅貼現估值法適用于對停礦后的協議進行估值,由于最終協議收益都將成為分紅歸還給協議參與者,所以我們可以直接對交易手續費進行貼現計算。分紅的貼現率可與上文所提的現金流貼現法中的貼現率一致,使用ETH借幣率加上合約風險溢價獲得。增長率為交易量預估增長率。

相對估值法:

-市盈率估值法:

Recur以3.33億美元估值完成5000萬美元A輪融資,元宇宙投資平臺Digital領投:9月13日消息,NFT品牌體驗公司Recur以3.33億美元估值完成5000萬美元A輪融資,元宇宙投資平臺Digital領投,Recur將使用這些資金支持許可權和合作關系,并建設其團隊。Point72 Asset Management將作為Digital最初指定的董事在Recur董事會任職。(BNN)

此前消息,NFT品牌體驗公司Recur宣布完成了500萬美元種子輪融資,由DeFi Alliance領投,IOSG Ventures、Courtside VC、Gemini、JST Capital、Delphi Digital、Volt Capital、Nascent、CMT Digital、Hashed以及互聯網名人Gary Vaynerchuk、ConsenSys創始人Joseph Lubin、Behance創始人Scott Belsky等個人投資者參投。[2021/9/13 23:22:08]

對于傳統企業來說,市盈率是最常用的估值對比指標。上圖中分子為每枚代幣的市價,分母為每枚代幣所代表的協議營收。其中營收為協議的手續費收入。由于治理代幣價格波動劇烈,在相對估值法中可刨去挖礦獎勵的營收,單純對比每個協議都會產生的手續費收入。

市盈率高的協議可能表示投資者對協議未來有著極高的期待,或者是協議自身價值被高估了。通過觀察市盈率我們可以輕松地橫向對比不同協議治理代幣的相對價值。

消息人士:印度交易所CoinSwitch Kuber有望以20億美元估值完成新一輪融資:9月7日消息,消息人士稱,印度加密貨幣交易所CoinSwitch Kuber正處于融資談判的后期階段,有望以最高20億美元估值完成新一輪融資,交易有望于本月內敲定,融資規模或超1億美元。據稱近幾周該公司正與a16z和Coinbase密切接觸。如消息屬實,CoinSwitch Kuber將成為繼CoinDCX后的印度第二家加密獨角獸。今年4月,CoinSwitch Kuber以5億美元估值完成2500萬美元B輪融資,Tiger Global是唯一投資方,此前的1500萬美元A輪融資由Ribbit Capital和Paradigm領投,紅杉資本等參投。CoinSwitch Kuber成立四年,近幾個月用戶數幾乎翻番,上個月在印度的月活躍用戶超700萬,4月時僅約400萬。(TechCrunch)[2021/9/7 23:06:24]

-市凈率估值法:

市凈率是另一個傳統企業常用的相對估值指標,此指標反映了每股資產的凈賬面價值。然而對于鏈上協議協議來說,其不存在任何賬面價值,也就是說在清算時協議是沒有任何實體權益可被有效清算的,持幣者最終所得權益為零。所以協議以及治理代幣不能通過市凈率進行估值比較。

動態 | Kraken:將很快將達到40億美元估值:據CCN報道,2月4日,Kraken以超過1億美元的價格收購了受監管的加密貨幣期貨交易初創公司Crypto Facilities。在一份官方聲明中,Kraken團隊透露,該公司為超過400萬活躍用戶提供服務,很快將達到40億美元的估值。[2019/2/6]

加密原生估值模型:

鏈上原生估值模型更加偏重于對治理代幣的治理價值進行估值。

絕對估值模型:分叉估值法

在一篇名為《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello認為網絡參與者愿意為獲得51%的治理代幣所付出最高成本為分叉前該業務的貼現值與分叉后業務的帖現值之差。

在文中Phil闡述了這種估值方案的邏輯:

在原協議中參與者所從事的業務十分成功,為了保證業務能夠一直平穩進行,參與者需要對協議有一定的控制權從而保證協議未來的迭代不會與參與者的利益背道而馳。想要擁有控制權,參與者需要擁有51%的協議治理代幣。

若不去購買51%的治理代幣,參與者可以通過分叉協議,在新的協議上繼續從事原業務。然而分叉需要開發及維護費用,且有可能影響業務聲譽、引起流量下滑,最終導致營收減少。

假設分叉后業務貼現值凈減少一百萬刀,那么參與者最高會出價一百萬刀去購買原協議中51%的治理代幣。

此模型可以對所有DeFi應用的治理代幣進行估值。本質上分叉所需付出的成本就是協議51%治理代幣總量的價格。由此我們還可以得出另一個結論,那就是提高分叉成本可變向提高治理代幣的價值。

相對估值模型:決定性估值法

在另一篇名為《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的聯創兼CEOJakeBrukhman從治理代幣的決定性角度分析了在不同代幣分布的情況下持幣者所持代幣比例對協議治理的決定性影響。相較于上述幾類估值模型,決定性估值法更加注重衡量治理代幣的治理特征。

簡單來說,在不同的代幣分布比例下,持幣者不同持幣量對于最終改變提案的決定性是不同的。

此模型有以下四個假設:

1.代幣的分布是公開透明的,每個持幣者的持幣數量是已知的。

2.通過提案沒有預設的人數和票數限制。

3.參與投票的持幣者只有支持或反對兩種選擇。

4.通過提案的支持率需要超過50%。

TheBlock發布的研究報告對此模型進行了詳細的舉例說明。

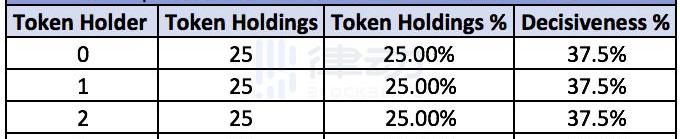

治理代幣分布一:四人平分代幣

在此代幣分配比例下,每個持幣者各占有25%的投票權,每個持幣人的決定性為37.5%。在這篇名為《Agovernancevaluationframework》的文章中有詳細闡述計算決定性的公式。

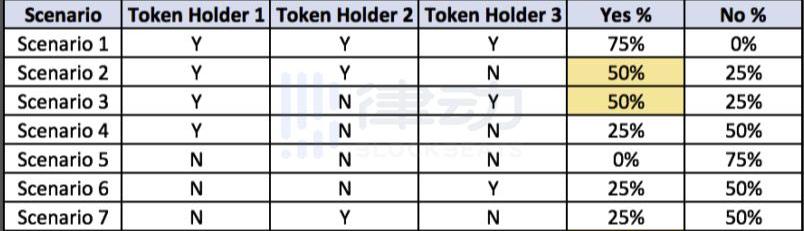

為了便于理解,我們可以將可能發生的票型情況一一列舉,并從一個持幣人的角度進行分析,在此案例中我們選擇了以0號持幣者視角來分析。對于其他三位持幣者來說,可能出現的票型數量為:2^3=8。

從上表可以看出,0號持幣者扭轉最終結果的票型情景有三種,分別是情景2、情景3以及情景8,所以0號持幣者的決定性為3/8,也就是37.5%。由于此案例的代幣分布為平均分布,所以每個持幣人的決定性都為37.5%,也就是說每個持幣者能夠"扭轉"局面的概率為37.5%。

治理代幣分布二:100,100,1

在第二種代幣分布下,有兩名持幣者持有100枚代幣,各占總代幣量的49.75%,剩下一位持有一枚代幣,占總代幣量的0.5%。猛的一看你或許會認為持幣者0和持幣者1的決定性應該遠超持幣者2,但是其實他們三位的決定性是相同的。若我們以持幣者2的角度來分析這個案例我們可以得到:

從2號持幣者的角度我們可以看到一共有2^2=4種可能情況。雖然2號持幣者只有0.5%的持幣權重,但卻足夠影響一半的情況,與其他兩名持有49.75%代幣的持幣者有著相同的決定性。

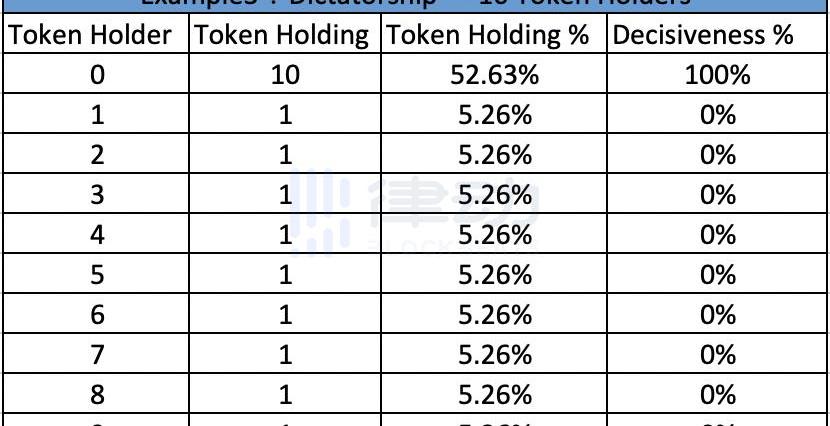

治理代幣分布三:絕對決定性

在第三種分布下,共有10名持幣者,持幣者0擁有52.63%的總代幣量,其余持幣者各擁有5.26%的代幣。在這種情況下持幣者0對協議有著絕對的控制權,其決定性為100%。其余持幣者對于協議沒有任何決定性。

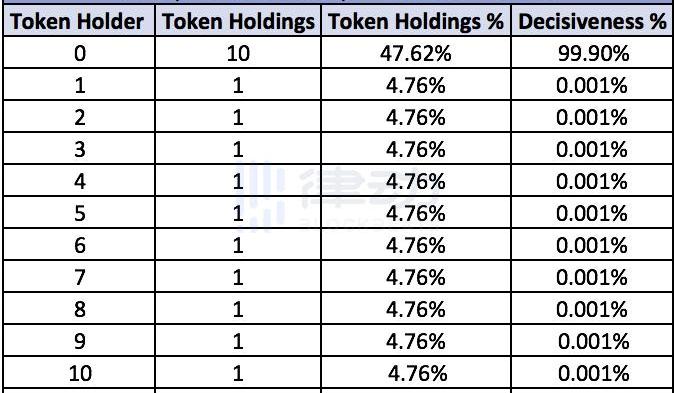

治理代幣分布四:絕對決定性

分布四與分布三相似,持幣者0同樣對于協議有著絕對的控制權,雖然其余持幣者對于協議的決定性不再是0%,但其影響力之小可忽略不計。

由此我們可以得出結論:

1.持幣量與決定性成正比,在某些代幣分布下持幣量的增長會導致決定性成指數性增長。

2.在某些代幣分布下,對于持幣量過少的持幣者來說,其對協議的決定性可忽略不計。

3.治理代幣的分布可能會直接影響治理代幣的價值,過度集中的代幣分布或導致治理代幣的價值趨近于零。

相關文獻:

《AFrameworkforValuingGovernanceTokens:0x》

《Agovernancevaluationframework》

《Aformalrelativevaluationframeworkforgovernancetokens》

Tags:OINCOINCOINCEKuCoin TokenTimeCoinPotocolcoinbase交易所官網SheepSwap Finance

2020年12月5日,2020世界區塊鏈大會·武漢正式在武漢國際會展中心開幕。大會由巴比特主辦,并得到了武漢市政府、江漢區政府、武漢市經信局、中國信通院等部門單位的大力支持.

1900/1/1 0:00:00背景 在過去的幾周中,uLABS從社區中汲取了一個想法,并且在UMA工程團隊的幫助很少甚至沒有幫助的情況下,將一個UMA合約部署到了其主網上.

1900/1/1 0:00:00吳說區塊鏈獲悉,此前隨著ETH最高達到620美金左右,以太坊挖礦行業出現非常狂熱的現象。比特大陸最新一代以太坊礦機E9和FPGA以太坊礦機的傳聞甚囂塵上,而至少有十家以上的公司在試圖做新的以太坊.

1900/1/1 0:00:00截止12月2日,比特幣現貨價格從年最低價約3782美元上漲至約19880美元,刷新歷史新高。數字貨幣市場加速上漲,根據CoinMarketCap數據,數字貨幣總市值年內漲幅約200%.

1900/1/1 0:00:00本期金色硬核為加密貨幣知名風投MulticoinCapital近日發表的一篇文章“TheDeFiStack”.

1900/1/1 0:00:00來源:財聯社 財聯社訊,Facebook的天秤座穩定幣即將推出之際,歐洲央行行長拉加德當地時間周一發文警告稱,穩定幣如果被廣泛采用,可能會“破壞金融安全”.

1900/1/1 0:00:00