BTC/HKD+0.3%

BTC/HKD+0.3% ETH/HKD+0.39%

ETH/HKD+0.39% LTC/HKD+0.14%

LTC/HKD+0.14% DOT/HKD+0.95%

DOT/HKD+0.95% ADA/HKD+1.14%

ADA/HKD+1.14% SOL/HKD+0.7%

SOL/HKD+0.7% XRP/HKD+0.46%

XRP/HKD+0.46% DOGE/US+1.03%

DOGE/US+1.03%作者?|?TaoHuang、KevinYang、ArvinWang、CaraCao,來自IDEG投研團隊

一、蓬勃發展的期權市場

作為一種相對復雜的金融工具,普通投資者對期權可能并不十分熟悉。但是在傳統金融市場,期權早已被大量應用在不同的投資策略組合中,用以緩解風險、提高收益。尤其是2020年上半年,新冠疫情疊加發酵已久的經濟衰退,導致全球市場劇烈波動。在此背景下,通過運用期權構造各種金融組合來緩解風險的需求愈發凸顯。隨著2020年期權市場交易量的激增,更多的投資者開始將目光轉向到了這個神秘而又存在已久的市場。

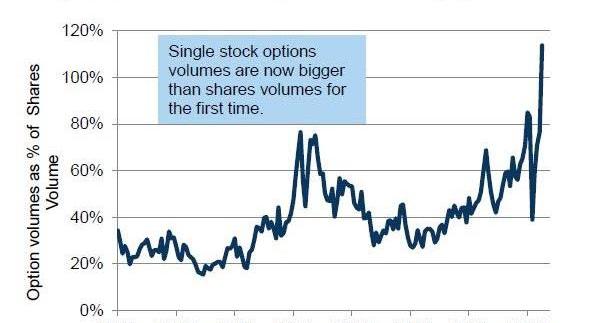

個股期權市場交易量首次超過股票市場

據高盛的研究報告顯示,由于散戶投資者的大量涌入,2020年初至今,美國個股期權的交易量增長了129%,其中僅7月就增長35%,創下了歷史新高。當月,美國個股期權日均交易量首次超過了股票,交易量的比值達到了1.14。

數據來源:GoldmanSachsGlobalInvestmentResearch,OptionMetrics,Dataasof21-July

期權交易同期領漲衍生品市場

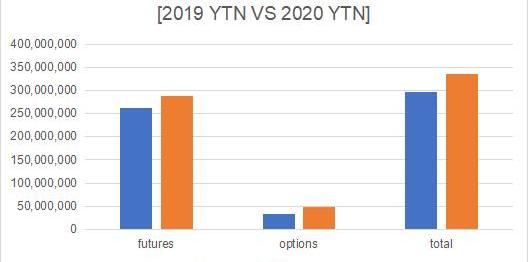

據ICE最新報道,2020年年初至11月,在ICE交易所中結算的期權合約總成交量為3,350,772張,同比增長42.24%。

Otherside:擬邀請部分非Yuga Labs生態NFT系列加入游戲LoTM:5月31日消息,Yuga Labs 旗下元宇宙平臺 Otherside 宣布,部分非 Yuga Labs 生態 NFT 系列將會受邀加入到旗下游戲 Legends of the Mara(LoTM)中。Otherside 表示 LoTM 游戲不會僅包含 Yuga Labs 旗下 NFT 資產,因此將精選一組第三方 PFP NFT 系列結成聯盟參與游戲。[2023/5/31 11:49:39]

反觀期貨市場,2020年結算合約總量為21,839,492張,雖然絕對值高于期權,但同比增長僅10.06%。?

數據來源:ICE

可見,不管是和股票市場相比,還是在衍生品市場內部比較,期權交易市場的表現都十分亮眼。

數字資產期權市場發展迅猛

期權市場的發展,是傳統金融趨于成熟的標志之一。在創新和發展速度呈指數級增長的數字資產行業,期權及由此構建的結構化產品也在逐漸占據市場的一席之地。

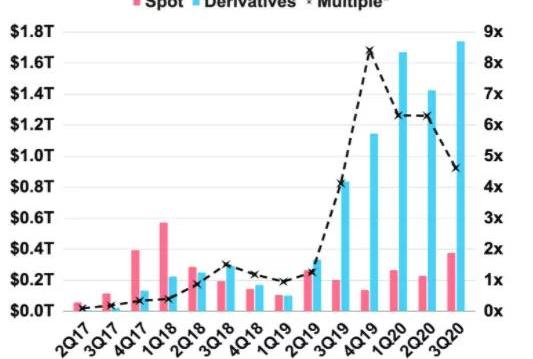

從Kraken給出的數據可以看出,數字資產市場上,衍生品已完全取代現貨成為主導市場。衍生品的名義交易量從2017年Q2的6百億美元激增至2020年Q3的超1.7萬億美元。

Yuga Labs聯合創始人:Otherside官方推特賬號出現異常:10月12日消息,Yuga Labs聯合創始人Greg Solano在推特上表示,元宇宙項目Otherside的官方推特賬號出現異常,并請用戶目前不要相信該賬號發布的消息。

目前,Otherside推特簡介內容已清空,推特名也已改為無實際意義的“-”字符。

此前報道,美國證券交易委員會(SEC)正針對Yuga Labs發布的部分NFT是否更類似股票,以及ApeCoin是否違反聯邦法律的問題展開調查。Yuga Labs表示將全力配合相關調查。[2022/10/12 10:31:52]

數據來源:Kraken,CryptospotvolumeVSCryptoderivativesvolume

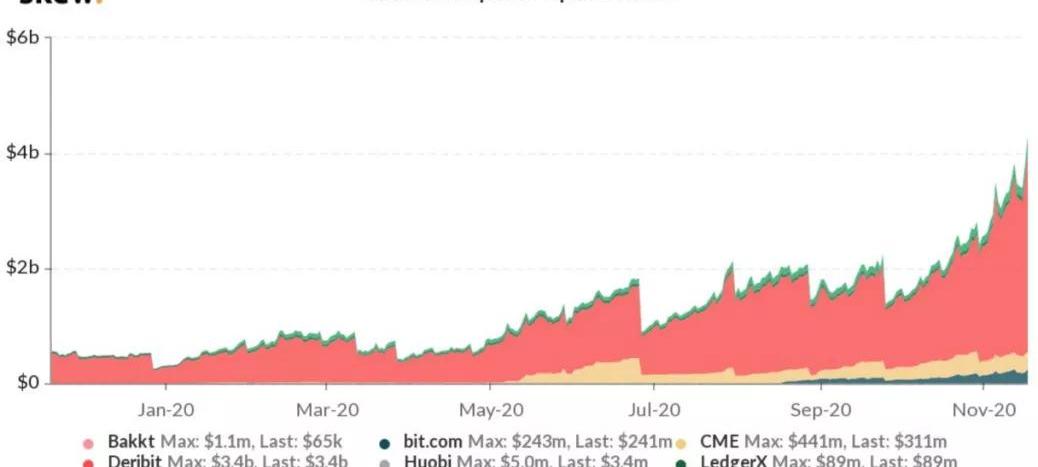

從Skew發布的下列三個數據中可以看出,自2020年年初以來,數字資產衍生品市場里的期貨和期權的未平倉交易量大幅上漲,其中期權市場的交易量漲幅尤為突出。

IDEO CoLab Ventures設立2100萬美元的早期加密貨幣基金:美國設計咨詢公司IDEO旗下風險投資部門IDEO CoLab Ventures宣布設立2100萬美元的早期加密貨幣基金,該基金由IDEO、CSAA Insurance Group旗下風投部門Avanta Ventures、GS Group、韓華資產運用(Hanwha Asset Management)、Fineqia和其他機構投資者以及來自IDEO、Coinbase、Twtter和其他科技公司和金融機構的高管提供支持。[2020/10/28]

數據來源:Skew

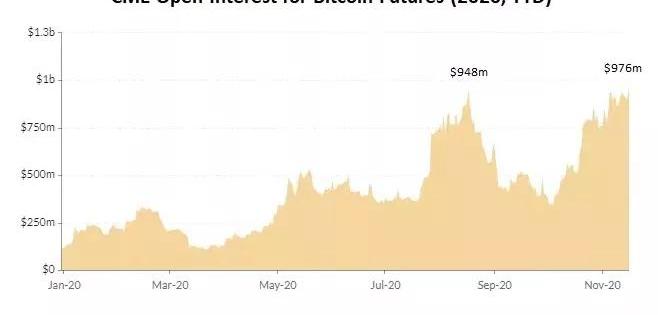

根據CME和Skew的數據顯示,截至2020年12月10日,BTC期權市場目前OI接近47億美元。而ETH期權市場,也達到了8.5億美元的未平倉權益規模。

二、期權的價值

從1973年4月26日芝加哥期權交易所開張,第一次進行統一化和標準化的期權合約買賣開始,到2020年傳統期權市場和數字資產期權市場的雙爆發,期間期權市場雖然經歷起起伏伏,但總體呈現上升趨勢,側面體現了期權市場的內在價值和時間價值是經得起歲月考驗的。

對于普通買方來說,期權有三個比較重要的價值:一、期權是對沖基礎股票風險的絕佳工具。這里要注意的是,對沖的根本是防止虧損,而不是主要的賺錢策略。二、與股票相比,期權的進入成本低,允許投資者或交易者持有少量頭寸入場。三、增加投資策略的靈活性。期權使投資者能夠較為靈活地交易基礎證券的任何潛在變動,只要投資者對有價證券的價格波動有一定看法和預測,就可以使用期權策略。

動態 | 區塊鏈技術公司Bitfury與美國Provident銀行合作:據ambcrypto報道,區塊鏈技術公司Bitfury與美國Provident銀行合作,試圖為數字資產公司提供銀行服務。Provident銀行將使用Bitfury的Crystal區塊鏈分析來監控交易,并實現“新的數字資產合規”,其中包括反洗錢服務。[2019/7/10]

當然,期權市場也具有一定風險,主要體現在流動性低、操作原理復雜和可能損失的期權費,但期權買方的損失和風險是可以提前根據其自身情況進行控制的。

期權賣方的最大收益為期權費,但對應了長尾風險。若標的股票價格上漲并大幅高于行權價,期權賣方的虧損則有可能數倍甚至數十倍于期權費。由于期權賣方處在一個長期承擔無限風險的處境,所以大多數期權的賣方都是風險承受能力較高的專業投資機構,如投行、基金或者保險公司。在建立了期權賣方倉位后,除了時間作為緩沖,期權賣方還可通過止損交易策略、Delta對沖等策略對沖掉部分的風險。

三、以期權構建的結構化收益產品

期權的套期保值以及對沖風險等這些特性,使得其非常適合構建多元化的結構性理財產品,雙幣理財就是其中的典型代表。

雙幣理財產品與貨幣匯率掛鉤,根據投資者對匯率的預期,通過不同的投資組合在兩種貨幣間的匯率差進行套利。投資者可以使用某一幣種A進行投資或存款,合約到期日時以幣種B取出。因為不同幣種之間的匯率差浮動頻率較大,因此雙幣理財具有一定風險,但也會提供相對高的收益率。

動態 | LiquidEOS 提出交易頻率指數 TFI 概念 EOS 的 TFI 大于以太坊:據 IMEOS 報道,來自以色列的 EOS 節點 LiquidEOS 提出了交易頻率指數 TFI(Transaction Frequency Index)的概念,作為衡量區塊鏈健康程度的指標。 TFI 的計算方法是將每日交易計數除以活躍地址的數量來計算的。為了平滑曲線,每個度量使用了七天移動平均值。TFI 指數越高,區塊鏈越是健康。

下圖為 ETH 和 EOS 的 TFI 時間走勢。自牛市高位以來,以太坊鏈上的活躍地址數量下降了約67%,反映了以太坊市場的悲觀情緒。然而,以太坊的 TFI 最近達到了 2.5 的最高點,這表明那些活躍的用戶勇敢地度過了加密的冬天,在這個鏈條上變得越來越活躍。EOS 的 TFI 明顯大于 ETH。在 11 月底到達 63 的當地最低標準后,EOS 的 TFI 在 12 月的前兩周飆升至 250 以上。[2018/12/17]

在傳統金融領域,特別是在亞洲的銀行,雙幣理財產品早就有相當成熟的應用。日本的雙幣理財存款自1990年代面世以來流行至今30年。中國亦在2005年由招商銀行和光大銀行首批發起并推出了這種產品。

目前國內的雙幣理財主要可以分為以下幾種模型。

l光大銀行模式:以人民幣作為投資本金,將所產生的利息兌換成美元,然后將此美元作為投資本金再進行外幣理財。最后,以美元來結算外幣產生的收益和本金。

l招商銀行模式:投資本金由人民幣和美元共同組成,先將美元折合成人民幣,作為投資本金,到期后以人民幣的形式返還,然后將人民幣兌換成美元,然后和美元部分的資金一起作為投資本金進行外幣理財,到期后以美元結算收益。

l匯豐銀行模式:其本質類似期權,投資時存在兩種貨幣,投資期限可理解為期權期限,投資者在購買時與銀行確定一個協議匯率為期權執行價格,并且在其基礎之上還存在不同的費率即期權的價格。

通常來說這種投資組合的賬面收益率要比一般的理財產品高一些,但其中也有一些風險,其主要的風險在于人民幣兌美元或歐元等外幣的匯率。匯豐銀行的結構模型又明顯異于其他兩類,作為結合了外匯和期權的結構化產品,將是本文討論的重點。

現有的數字資產雙幣理財產品是一種浮動收益非保本型投資產品,特點是「一次投資,兩種收益」,收益模型較為與眾不同。

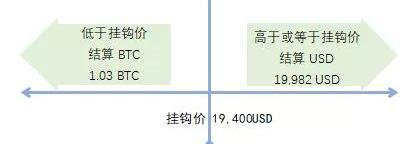

以BTC本位為例

投資者在12月1日購買了一份期限為11天的「BTC-USD雙幣理財」產品,假設當天BTC報價為19,200美元,其他相關參數如下:

掛鉤價:19,400美元

到期日:12月12日

投資金額:1枚BTC

收益率:3%

在到期日12月12日時,將會有兩種可能的結算方式:

若BTC的結算價格低于掛鉤價19,400美元,將會以BTC進行結算,結算金額=(1+收益率)*購買數量=(1+3%)*1=1.03BTC。

若BTC的結算價格高于或等于掛鉤價19,400美元,將會以USD進行結算,結算金額=(1+收益率)*掛鉤價格=(1+3%)*19,400=19,982USD。

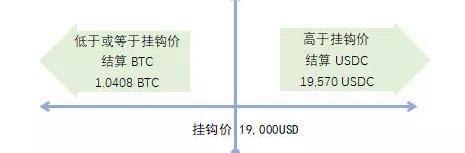

以USD本位為例

投資者在12月1日購買了一份11天的「USD-BTC雙幣理財」產品,假設當天BTC報價為19,200美元,其他相關參數如下:

掛鉤價:19,000美元

到期日:12月12日

投資金額:19,200美元

收益率:3%

在到期日12月12日時,也將會有兩種可能的結算方式:

若USD-BTC的結算價格低于或等于掛鉤價19,000美元,投資者將會以BTC進行結算,結算金額=購買數量/掛鉤價*(1+3%)=19,200/19,000*(1+3%)=1.0408BTC。

若USD-BTC的結算價格高于掛鉤價19,000美元,投資者將會以USD進行結算,結算金額=(1+收益率)*掛鉤價格=(1+3%)*19,000=19,570USD。

幣本位購買時,若結算時幣價高于或等于掛鉤價,則投資者可以高位套現離場;若結算時幣價低于掛鉤價,則投資者可以獲得更多BTC。

法幣本位購買時,若結算時幣價高于掛鉤價,則投資者可以獲得更多USD;若結算時幣價低于或等于掛鉤價,則投資者可以相對低價抄底BTC。

概括來說,雖然在到期日時BTC-USD結算價會有所變化,但投資者總會得到3%的確定收益,唯一的不確定性是回款資金的類型。

四、雙幣理財產品的適合人群

對于在持有BTC和持有美元之間無法抉擇的投資人而言,選擇權本身可能已經變成了負資產。此時其可以通過將選擇權出售給市場,從而獲取一定補償。由于數字資產高波動率的特點,這種補償往往比傳統收益更高。

例如礦工,這類持有BTC并有變現需求,同時又積極看好BTC增長潛力的群體,可通過雙幣理財實現更高價位出售BTC;而若投資期間BTC價格回落,礦工也愿意兌換更多的幣本位收益。

另一類群體則較為普通,即那些想在BTC市場獲得相對穩定收益,但對市場波動缺乏判斷且愿意低位持有BTC的投資者,可以通過雙幣理財在幣價高位時獲得美元收益,低價時抄底BTC。

雙幣理財這一產品擺脫了單一本位限制,為不同類型的投資人提供了更多維的獲利空間。

五、數字資產結構化產品的潛力

結構化產品是近年來傳統市場發展最為迅速的一類金融產品,其之所以受到機構投資者的青睞,在于其條款設計上的靈活高效,可以緊貼投資者的個性化需求,成為資產管理的有力工具。

基于期權構建的結構化產品,豐富了數字資產市場的收益類型,滿足了更多資本的訴求。本文所述的雙幣理財僅是各類結構化產品中較為簡單的一種。長期以來,數字資產市場收益來源單一、收益波動巨大的特點,一直被傳統資本所詬病。而結構化產品的推陳出新,則改善了這一問題,讓更多差異化的資本能夠共享數字資產市場發展的紅利。

2020年,我們見證了期貨、期權等金融工具在數字資產行業的蓬勃發展;DeFi與CeFi規模的指數式成長;結構化產品的需求進一步增加。這些金融創新,加速了數字資產領域的多層次資本市場發展,是本行業日趨完善、成熟的表現。未來數字資產市場的分層將更加豐富,吸引的資本類型也將更加多元化。

回顧2020這不平凡的一年,從2019年12月不明原因肺炎的出現,到2020年1月新冠病確認和爆發,再到3月份國內疫情的基本控制,然后年尾全國各地疫情又零星死灰復燃.

1900/1/1 0:00:00過去一周,市值最高的加密貨幣比特幣在突破2萬美元大關之后繼續前進,并在周六漲至2.4萬美元附近.

1900/1/1 0:00:00前言:2020是沸騰的一年。從312暴跌到比特幣新高,從DeFi狂潮到Filecoin上線。“一個牛市可以賺10年的錢”,但也有人合約虧損釀成慘案.

1900/1/1 0:00:00據TheBlock12月17日報道,拉丁美洲數字資產結算網絡SettleNetwork獲Stellar發展基金會300萬美元投資.

1900/1/1 0:00:00上期回顧 市場快速回調,放量下跌,短期獲利盤拋售導致,當市場情緒恢復穩定之后,市場整體仍將再次上漲.

1900/1/1 0:00:00本文作者:HashkeyCapital數字資產合規入場渠道概述與更新我們去年中期進行了數字資產合規入場渠道商業圖景的梳理,這一年我們看到一些新的趨勢和競爭格局的變化,于是做了進一步的更新.

1900/1/1 0:00:00