BTC/HKD-3.45%

BTC/HKD-3.45% ETH/HKD-3.75%

ETH/HKD-3.75% LTC/HKD-2.87%

LTC/HKD-2.87% DOT/HKD-3.02%

DOT/HKD-3.02% ADA/HKD-5.16%

ADA/HKD-5.16% SOL/HKD-7.5%

SOL/HKD-7.5% XRP/HKD-5.09%

XRP/HKD-5.09% DOGE/US-5.52%

DOGE/US-5.52%題記:12月31日,由清華大學經濟管理學院數字金融資產研究中心主辦的“數字金融:創新、發展與監管”高端研討會在清華大學成功召開。會議上萬向區塊鏈首席經濟學家、清華經管數字金融資產研究中心特邀研究員鄒傳偉向我們分享了他在數字貨幣、數字資產與數字金融方面的真知灼見。本文根據講話內容整理。

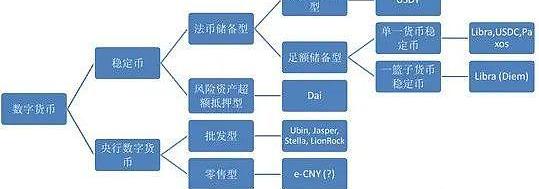

我們可以把數字貨幣分為穩定幣和央行數字貨幣兩部分。穩定幣現在越來越受到關注,同時也存在著很大爭議。穩定幣將來是以錨定單一貨幣、有足額法定貨幣儲備的穩定幣為主。2020年10月以來,歐盟和金融穩定理事會都提出了穩定幣監管建議。2020年12月,美國對穩定幣監管也有表態,特別是對于錨定一籃子貨幣的穩定幣可能會有嚴格限制。

萬向區塊鏈鄒傳偉:數字人民幣仍面臨三大挑戰:萬向區塊鏈首席經濟學家鄒傳偉表示,展望未來,數字人民幣仍面臨如下挑戰。一是客戶使用體驗和接受度,能不能真正用起來,二是數字人民幣系統的安全和效率,能不能支持十四億中國人使用,三是數字人民幣能否發揮其天然便于跨境支付的特點,走出國門應用。(經濟參考報)[2020/9/24]

數字貨幣里最前沿的問題是央行數字貨幣。央行數字貨幣又分為批發型和零售型兩種類型。批發型主要是新加坡、香港、加拿大在做的嘗試,主要是用于中央銀行以及商業銀行之間,應用場景主要有兩種,一是批發支付,特別是證券交易后結算,二是跨境支付。對于批發型央行數字貨幣,國外從2017年開始經過了好幾輪測試,問題研究得比較透徹:一是應用在證券交易場景中時,主要是能否支持券款對付;二是應用過在跨境支付中,主要是能否支持跨境同步交收。除此以外,批發型央行數字貨幣涉及的其他問題并不是很復雜。

萬向區塊鏈鄒傳偉:區塊鏈兼有信息互聯網和價值互聯網的功能:萬向區塊鏈首席經濟學家鄒傳偉表示,很多研究者把區塊鏈稱為價值互聯網。這個說法不全對。區塊鏈實際上兼有信息互聯網和價值互聯網的功能。區塊鏈應用于供應鏈管理、防偽溯源、精準扶貧、醫療健康、食品安全、公益和社會救助等場景,主要體現區塊鏈作為信息互聯網的功能,是用公共賬本來記錄區塊鏈外商品、藥品、食品和資金等的流向,讓上下游、不同環節相互校驗,穿透信息“孤島”,讓全流程可管理。這類應用在很多場合也被稱為“無幣區塊鏈”,它們共同的關鍵特征是:區塊鏈本身不涉及價值流轉(指資產產權或風險轉移),而是記錄區塊鏈外的價值流轉。(新浪財經)[2020/7/1]

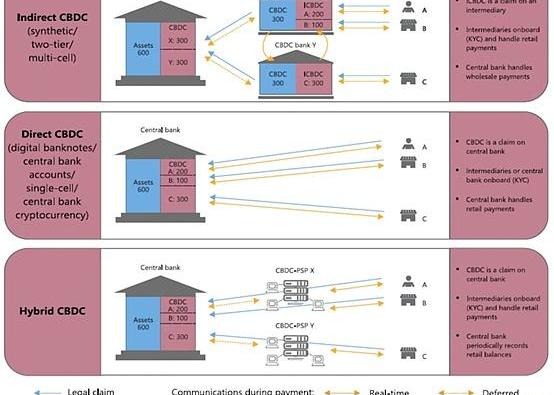

我們今天討論比較多的人民銀行的數字人民幣接近零售型央行數字貨幣,但又有一些根本差異。零售型央行數字貨幣涉及的問題要復雜得多。國際清算銀行將零售型央行數字貨幣分為三種,包括直接型、間接型和混合型。其中,直接型指央行無需中介,直接面向大眾提供零售支付服務;間接型指央行依托中介機構發行數字貨幣,中介機構處理用戶KYC和零售支付,央行處理批發支付;混合型是指央行引入支付服務提供商,支付服務提供商處理零售支付,央行定期記錄零售用戶持有央行數字貨幣的情況。

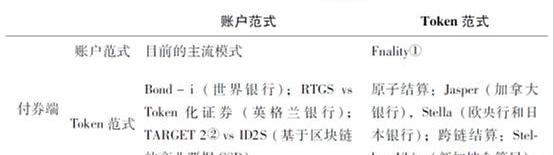

鄒傳偉:中央證券存管與區塊鏈結合將帶來諸多好處:4月6日,萬向區塊鏈首席經濟學家鄒傳偉發文《區塊鏈應用于金融交易后處理的邏輯和機制》稱,區塊鏈應用于金融交易后處理是一個范式轉換,是從賬戶范式到Token范式。但僅靠范式轉換不足以支持在金融交易后處理中引入區塊鏈的必要性和合理性,關鍵要證明區塊鏈能提高效率,降低風險,并保留目前模式的優點。同時鄒傳偉稱,如果中央證券存管(CSD)結算和賬本維護功能通過區塊鏈來實現,那么中央證券存管(CSD)與證券結算系統(SSS)融為一體,所有市場參與者共享一個賬本,這將帶來諸多好處:1.通過分布式、同時化和共享的證券所有權記錄來簡化和自動化交易后處理工作,降低 CSD 和各種中介機構在后臺對賬和確認交易細節信息的工作量;2.縮短結算所需時間,減小結算風險敞口;3.交易有關信息由交易雙方共享,能促進自動清算;4.縮短托管鏈,使投資者可以直接持有證券,降低投資者承擔的法律、運營風險以及中介成本;5.可跟蹤性好,透明度高;6.去中心化、多備份能提高系統安全性和抗壓性;7.Token化證券持有者可以通過智能合約編程,對證券進行自動化管理,以實現靈活的風險轉移、對沖和資源配置等功能。[2020/4/6]

現場 | 鄒傳偉:DC/EP屬于Token范式 而非賬戶范式:金色財經現場報道,萬向區塊鏈公司首席經濟學家鄒傳偉在“CAN峰會?萬物互鏈”上對DC/EP的設計作出五點推測,其中包括:

1、賬戶松耦合=Token范式。DC/EP屬于Token范式,而非賬戶范式。

2、DC/EP使用基于UTXO模式的中心化賬本。這個中心化賬本體現為數字貨幣發行登記系統,由中央銀行維護,是中心化的,不需要運行共識算法,這樣就不會受制于區塊鏈的性能瓶頸。

3、DC/EP錢包。用戶需要使用DC/EP錢包,錢包的核心是一對公鑰和私鑰。公鑰也是地址,地址里面存放人民幣的數字憑證。這個數字憑證基于100%人民幣準備金發行。

4、DC/EP交易。用戶通過錢包私鑰,可以發起地址間轉賬交易,交易由中央銀行直接記錄在中心化賬本中。

5、DC/EP推行策略:先批發(to B),后零售(to C或用于一般目標);先境內使用,再用于跨境支付。[2019/12/3]

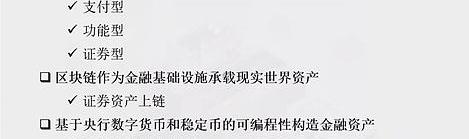

接下來我們談一談數字資產,我認為可以分為以下三大類:

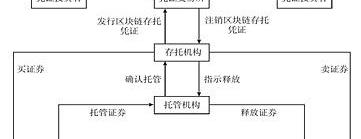

證券資產上鏈是試圖改變目前證券托管、交易和清結算的流程。在經濟學邏輯上,證券資產上鏈與存托憑證機制類似。

目前討論比較多的問題是,證券和法定貨幣的上鏈是不是有助于提高金融交易效率。金融交易后處理方面,付款端不管是傳統銀行賬戶體系還是央行數字貨幣,都有機構從不同角度做過試驗。比如,新加坡金管局、香港金管局和加拿大央行都做過證券和法定貨幣都上鏈的試驗,他們的結論比較偏正面。

基于央行數字貨幣和穩定幣的可編程性構造金融資產,是一個尚未有很多研究的問題,但可以從目前DeFi領域的試驗獲得不少啟示。這根本上是構建金融功能模塊,再加上央行數字貨幣或者穩定幣,然后封裝起來,變成一個可以交易的金融資產。

最后,關于數字金融。前面講了區塊鏈、央行數字貨幣和穩定幣,這些是屬于Token范式。Token范式本質上是在數字金融領域實現既像現金又超越現金的一些重要特征,比如開放性更好,能提供更好的隱私保護,不一樣的身份管理機制,以及可以直接點對點交易等。當然,Token范式本身不產生價值,要通過足額法定貨幣儲備和類似證券存托憑證的方式關聯鏈外價值。

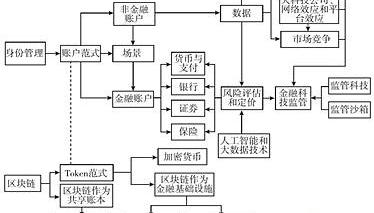

為更好理解Token范式,我們可以對比一下賬戶范式。賬戶分為金融賬戶和非金融賬戶。賬戶主要分非金融賬戶和金融賬戶。非金融賬戶給金融賬戶提供場景。非金融賬戶會記錄用戶在衣食住行社交中各種數據。數據與人工智能、大數據技術聯合起來就可以得到風險評估和定價。各種金融活動,包括貨幣和支付,銀行,證券,以及保險,都是依托相應的金融賬戶進行的,而金融活動中資金的流通和資源的配置,都離不開風險評估和定價。數據產生兩個重要問題,一是數據權利,二是市場競爭。但今天要分析這兩個問題,需要理解大型科技公司的影響以及網絡效應和平臺效應。風險評估和定價,數據權利,以及市場競爭,也相應構成金融科技監管的三個重要維度。金融科技創新不斷,給金融科技監管帶來很大挑戰,為此需要監管科技和監管沙箱。這些內容都概括在下面的圖中。

在Token范式下,基于央行數字貨幣和穩定幣的數字金融活動,因為身份管理機制、隱私保護和交易記賬模式等與賬戶范式的差異,在風險管理、市場競爭和金融監管等方面,會與目前金融體系會有較大差異。但具體會有哪些差異,我們今天還看不清楚,有很多問題需要觀察、研究。從上面的圖可以看出,基于賬戶范式的金融活動的體系已很完備,但基于Token范式的數字金融活動則處于發展前期。這說明,數字金融有很大想象空間。

作者簡介:

鄒傳偉,萬向區塊鏈首席經濟學家、清華經管數字金融資產研究中心特邀研究員

社區代幣火熱公平啟動在改變什么? Odaily星球日報 5分鐘前 724 FairLaunch將流動性挖礦帶到了一個新的高度.

1900/1/1 0:00:00北京時間1月17日晚上,去中心化交易所Curve宣布推出了跨資產Swap交易服務,這是與合成資產協議Synthetix合作實現的.

1900/1/1 0:00:00機構投資者、供應危機和個人散戶FOMO都推動比特幣價格達到前所未有的高點。 摘要 比特幣開啟了一輪牛市,最近比特幣的價格突破了4萬美元。機構投資者和散戶投資者都在比特幣價格上漲中發揮著作用.

1900/1/1 0:00:00據Cointelegraph1月12日報道,交易員們對比特幣價格在昨天下跌27%而感到恐慌,但歷史數據顯示,大幅度的回調在比特幣牛市期間是再正常不過的事情了.

1900/1/1 0:00:00蔡奇:努力建設全球區塊鏈科技創新和產業發展高地 北京日報 剛剛 501 原標題:努力建設全球區塊鏈科技創新和產業發展高地!蔡奇在構建新發展格局講座上對區塊鏈技術發展提要求1月15日下午.

1900/1/1 0:00:00本文由尺度區塊鏈原創,授權金色財經首發。Filecoin從2020年10月份正式上線,而后市面上的文章基本上以礦商相關的文章為主,今天我來講解一下Filecoin大家最關心的各類問題.

1900/1/1 0:00:00