BTC/HKD+2.08%

BTC/HKD+2.08% ETH/HKD+1.82%

ETH/HKD+1.82% LTC/HKD+0.47%

LTC/HKD+0.47% DOT/HKD+1.02%

DOT/HKD+1.02% ADA/HKD+1.31%

ADA/HKD+1.31% SOL/HKD+4.23%

SOL/HKD+4.23% XRP/HKD+1.04%

XRP/HKD+1.04% DOGE/US+2.54%

DOGE/US+2.54%在UniswapV3上線初期,很多最早加入為V3做市的LP們享受了極高的手續費收益率。但是好景不長,整個加密市場在5月下旬遭遇了價格的大幅下跌,許多V3的LP們發現,自己持有的做市頭寸,不但全部變成了交易對中價格相對更低的代幣,且整個頭寸在市場波動中的虧損程度,相較于在V2做市大幅增加。

那么,UniswapV3的LP所承擔的風險相較于V2有什么變化,投資者又應該如何更好的理解這種風險?本文希望從做市活動最基本的原理開始,分析UniswapV3將給投資者帶來哪些變化。

從流動性提供者,到投資組合的管理者

如何客觀地看待「提供流動性」,是一個極為關鍵的問題。成為Uniswap的流動性提供者,雖然可以獲得交易的手續費收入,但與此同時還要承擔不同幣種比例變動與價格變化的風險。因此,僅僅依靠收益率作為投資決策的唯一指標,顯然有著嚴重的缺陷。

那么,如何才能更全面的評估提供流動性的利弊?這里,我們建議參與者切換到一個全新的視角來思考整個問題。那就是,將提供流動性視為投資者采用的一種投資組合管理策略。

這種策略,一方面不需要依靠基金經理的主觀判斷進行人為操作,另一方面又會依據市場價格變化,依據固定算法動態地調整投資者的持倉比例。這種既吸收了被動管理基金無需人工干預的精髓,又結合了積極主動調倉機制的新型投資組合管理策略,我們將其重新命名為「積極的被動資產管理策略」。

彭博分析師:已收到6份以太坊期貨ETF申請:金色財經報道,彭博ETF分析師Henry Jim發布推文稱,繼Volatility Shares上周計劃申請推出一款以太坊期貨ETF產品后,共有5只基于期貨的以太坊ETF重新提交申請,1只新提交申請,均于10月16日生效。其中為:Bitwise 以太坊策略ETF、Roundhill 以太坊策略ETF、VanEck 以太坊策略ETF、ProShares 以太策略 ETF、ProShares 以太坊策略 ETF (新)。

此外,彭博分析師James Seyffart表示,灰度今天也重新提交了以太坊期貨ETF。自周五收盤以來,共收到了6份以太坊期貨ETF申請。非常有趣,ETH期貨ETF 一直是不受SEC歡迎的。他們基本上已經把比特幣推上了神壇,拒絕讓任何其他東西進入他們的大門。如果他們允許這樣做,這將是SEC態度發生重大變化的信號(IMO)。[2023/8/2 16:12:47]

在此視角下,曾經的LP們將不再被視為交易平臺的流動性提供者,而是被視為希望將自己資產保值增值的投資人。那么,評價其是否應該成為LP的標準,也將從單一的做市收益率,轉變為投資組合的預期回報,以及投資過程中可能承擔的風險大小。

以太坊開發人員將于3月14日在Goerli測試網進行上海升級:金色財經報道,以太坊開發人員計劃于3月14日Goerli測試網絡(testnet)完成上海升級(上海升級版也稱為Shapella),以太坊的主網將在Goerli升級之后3-4周進行Shapella升級,這意味著質押的ETH提款將在4月份進行,與最初以太坊開發人員設定的三月時間表略有延遲。

本周早些時候,Sepolia測試網通過了Shapella,以太坊開發人員表示一切運行順利。[2023/3/3 12:39:34]

那么,成為這種「積極的被動資產管理」基金的投資者,將會面對哪些主要風險?

無常損失與存貨風險

選擇一個合理的業績評價基準,是評估某個投資組合風險收益情況最為關鍵的前提假設。我們評估一只信用債券的風險回報情況,可以選擇無信用風險的國債利率作為評價基準;評估一只主動管理的股票投資基金,可以選擇同期股市大盤的綜合指數。一般來說,選擇何種基準用于評估投資表現,主要取決于投資者在未參與本項投資時,所擁有的其他最優選擇,也就是我們常說的「機會成本」。

那么評估這只名為LPPosition的「基金」,投資者應該選擇哪種指標作為評價基準呢?

灰度GBTC負溢價率小幅回落至43.9%:1月8日消息,據Coinglass數據顯示,當前灰度總持倉量達149.97億美元,主流幣種信托溢價率如下:BTC,-43.9%;ETH,-52.54%;ETC,-68.9%;LTC, -58.68%;BCH,-50%。[2023/1/8 11:00:35]

以ETH-USDC交易對為例。對于看多ETH的投資者,全倉持有ETH便可以作為他的評價基準;對于看空ETH的投資者,全部持有美元便可以作為他的評價基準;對于預期ETH價格不會發生明顯波動的投資者,保持現狀不參與做市,便可以作為他的評價基準。

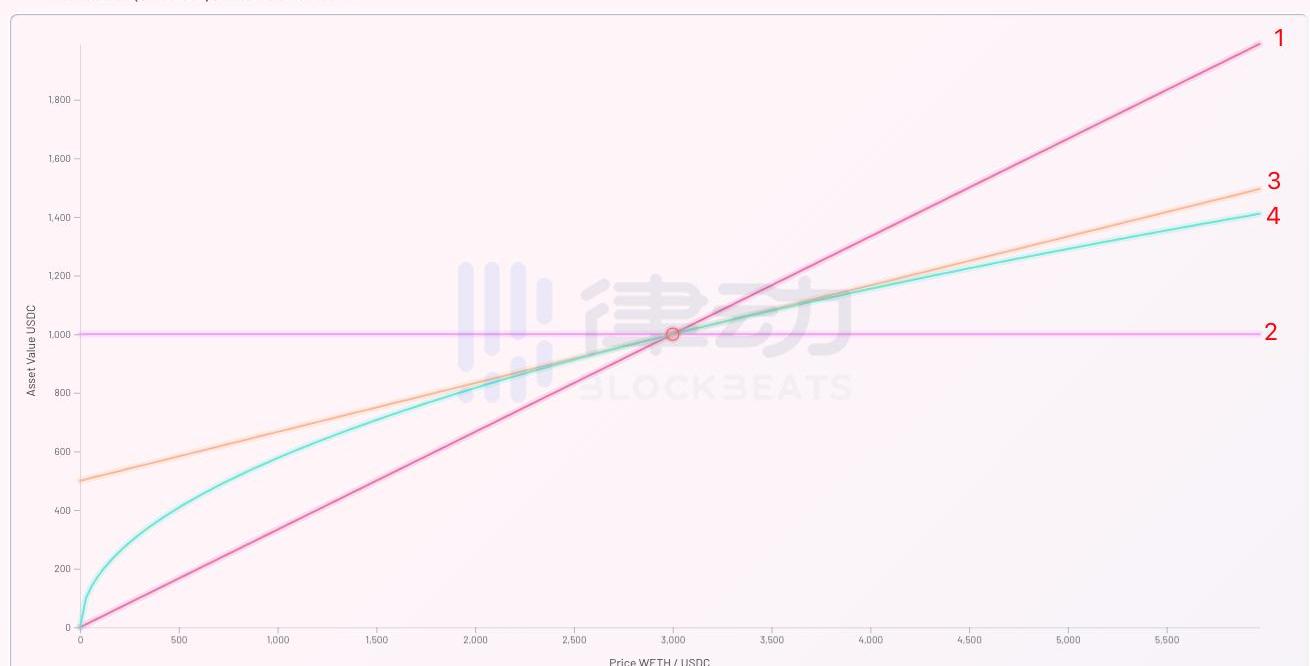

由此,我們構建了以下四種不同的投資策略:

1.100%持有ETH

2.100%持有USDC

3.50%持有ETH,50%持有USDC

4.使用50%ETH與50%USDC購買「LPPosition基金」參與做市

在不考慮手續費的情況下,以縱軸表示投資組合的期末市值,橫軸顯示期末可能出現的不同ETH價格。我們可以將以上四種投資組合期末市值,在不同ETH期末價格時的表現做成一張函數圖像。

Floating Point Group聘請前摩根大通高管發展亞太地區業務:金色財經報道,數字資產大宗經紀公司Floating Point Group已聘請 Peter Eliades來監督美國和整個亞太地區的業務發展,他是富國銀行電子交易銷售的最終負責人。 TradFi 資深人士 Peter Eliades 將尋求通過基礎設施支持資產管理公司,以使進入加密貨幣更容易

Eliades 于 2001 年擔任雷曼兄弟公司的副總裁,大約四年后成為貝爾斯登公司的董事總經理。在加入富國銀行之前,他繼續為摩根大通工作,擔任美洲交易主管,現在希望在加密領域大放異彩。(blockworks)[2022/8/24 12:45:53]

可以看出,如果ETH的期末價格相對于期初價格未發生變化,則四種策略的期末市值也將保持不變。但若ETH價格下跌,則策略2為最優選擇;若ETH價格上漲,策略1為最優選擇。

這其中非常值得注意的是,如果投資者選擇策略4,也即用1000美元購買名叫「LPPosition」的基金參與做市,則該基金的期末市值除價格的起始點以外,始終都會低于策略3。而這部分差異,也就是我們常說的「無常損失」。無常損失所反映的,便是這只名為「LPPosition」的基金,在價格變化時的主動調倉管理,預期會給投資者帶來的額外虧損。

計劃讓英國成為世界加密中心的英國官員Chris Philp現已辭職:金色財經消息,英國科技和數字經濟部長Chris Philp現已辭職。

此前報道,Chris Philp計劃讓英國成為世界加密中心。[2022/7/7 1:57:32]

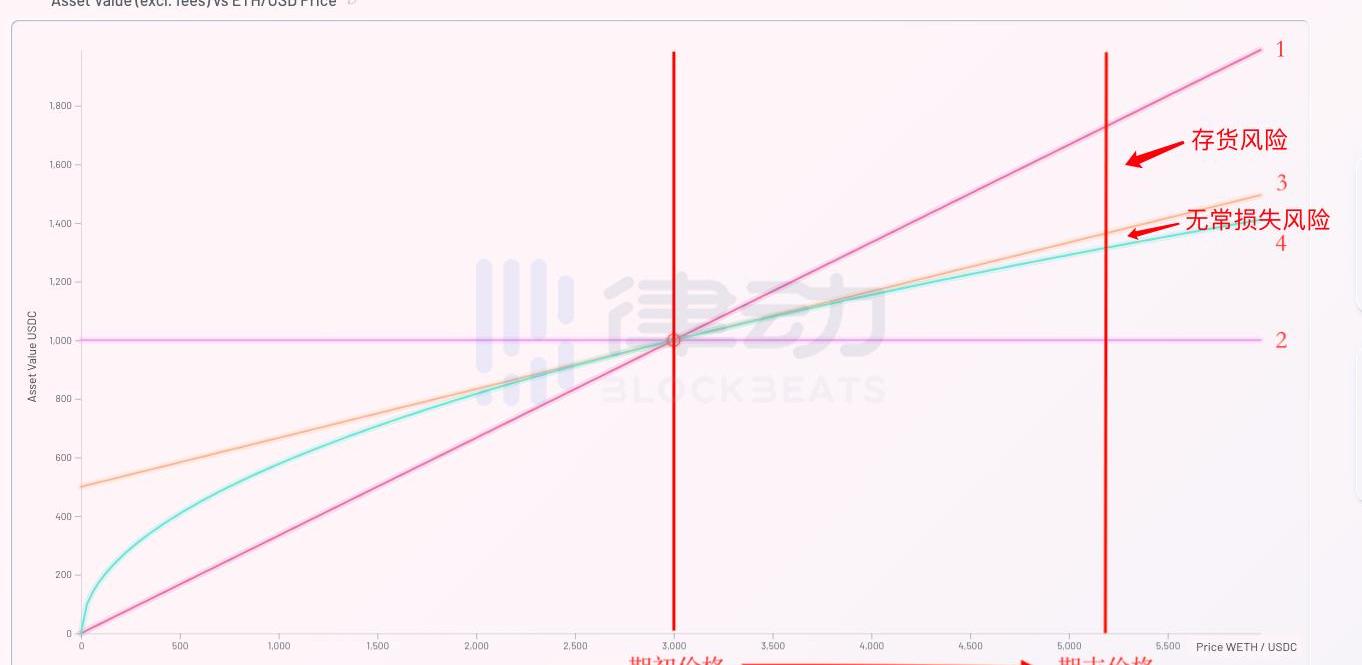

讓我們重新回到投資者的視角。假設投資者A預期未來ETH的價格上漲,那么如果其在期初購買了「LPPosition」基金,在ETH價格真的發生上漲時,投資者A將會承擔哪些風險?

由于投資者A購買了「LPPosition」基金,所以在價格上漲時將會承擔基金帶來的無常損失風險,也即策略3與策略4的差額。同時,由于其最優策略應為全倉持有ETH,則其為購買「LPPosition」基金兌換的50%USDC,將無法享受后續ETH上漲帶來的收益,因此這部分持倉將給投資者A帶來「存貨風險」損失,也就是策略1減去策略3的差額部分。

所以對于投資者A來說,購買「LPPosition」基金做市帶給他的存貨風險,將遠遠大于無常損失風險。由此我們可以總結出如下結論:

1.對于預期ETH價格上漲的投資者,購買「LPPosition」基金將會使其承擔極大的存貨風險。故而其最優策略應該是遠離做市活動,尋找其他ETH本位的投資工具。

2.對于預期ETH價格下跌的投資者,同理也應遠離做市活動,以免被動持有ETH從而承擔其價格下跌的存貨風險。其最優策略應該是尋找穩定幣本位的理財或挖礦活動。

3.對于預期ETH價格會保持穩定的投資者來說,持有ETH還是USDC對其來說沒有太大差別。因此使用兩個幣種來購買某種「理財產品」賺取收益,會是一個不錯的選擇。

可是我們剛剛提到,購買這種名為「LPPosition」的基金,相對于不購買的凈收益為負。那么投資者為什么還要成為LP,為交易平臺做市呢?

手續費是對無常損失的補償

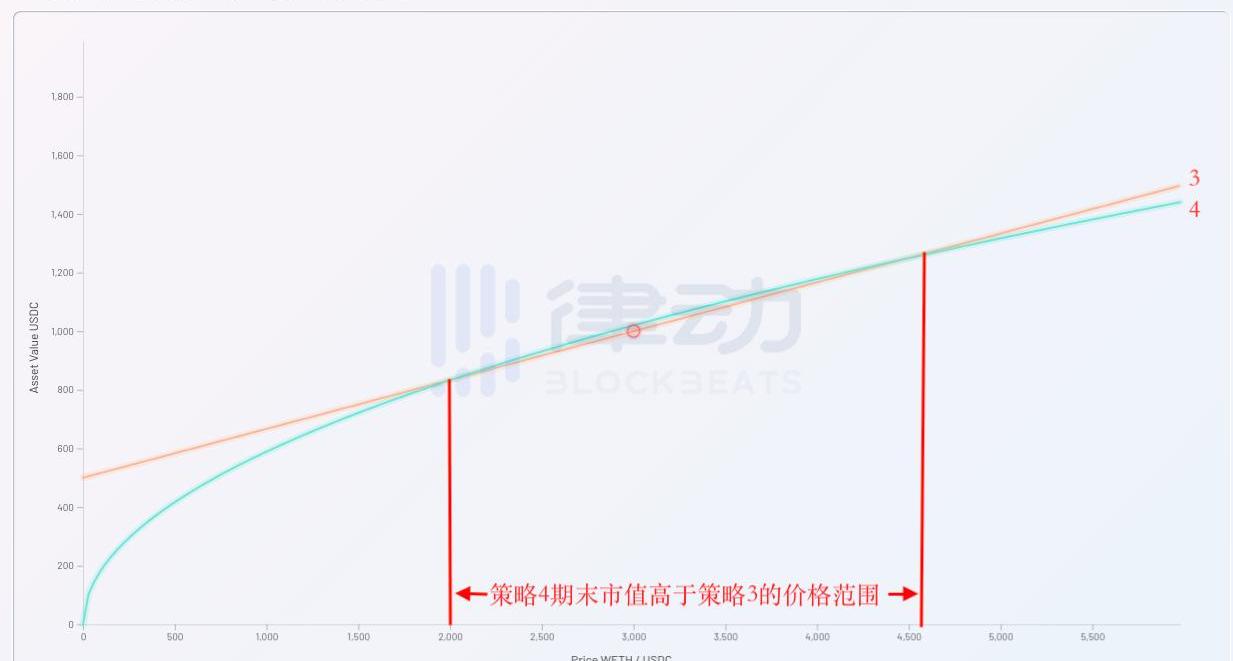

在上文中,我們為了簡化模型,忽略了手續費對期末市值的影響。現在讓我們重新將手續費的影響納入考量范圍,看看在真實情況下的不同策略,會給投資者的期末市值帶來什么改變。

我們發現,當重新將手續費納入考慮范圍后,購買「LPPosition」基金參與做市便有了意義。因為有了手續費收入作為補償,在一定的價格范圍內,策略4的期末市值終于高于了策略3。于是投資者購買「LPPosition」基金參與做市活動的邏輯也得到了明確:投資者為了獲取在一定期末價格范圍內的正收益,從而不得不承擔期末價格波動超出此范圍后虧損的風險。

也就是說,參與做市活動能夠取得正收益的前提,便是投資者對于資產期末價格不會發生大幅波動的預期。一旦資產的期末價格超出了安全范圍,那么投資者的投資組合將會承擔相應的虧損風險。這也便是為什么有人將提供流動性做市,稱為「做空波動性」的原因。

UniswapV3是風險的放大器

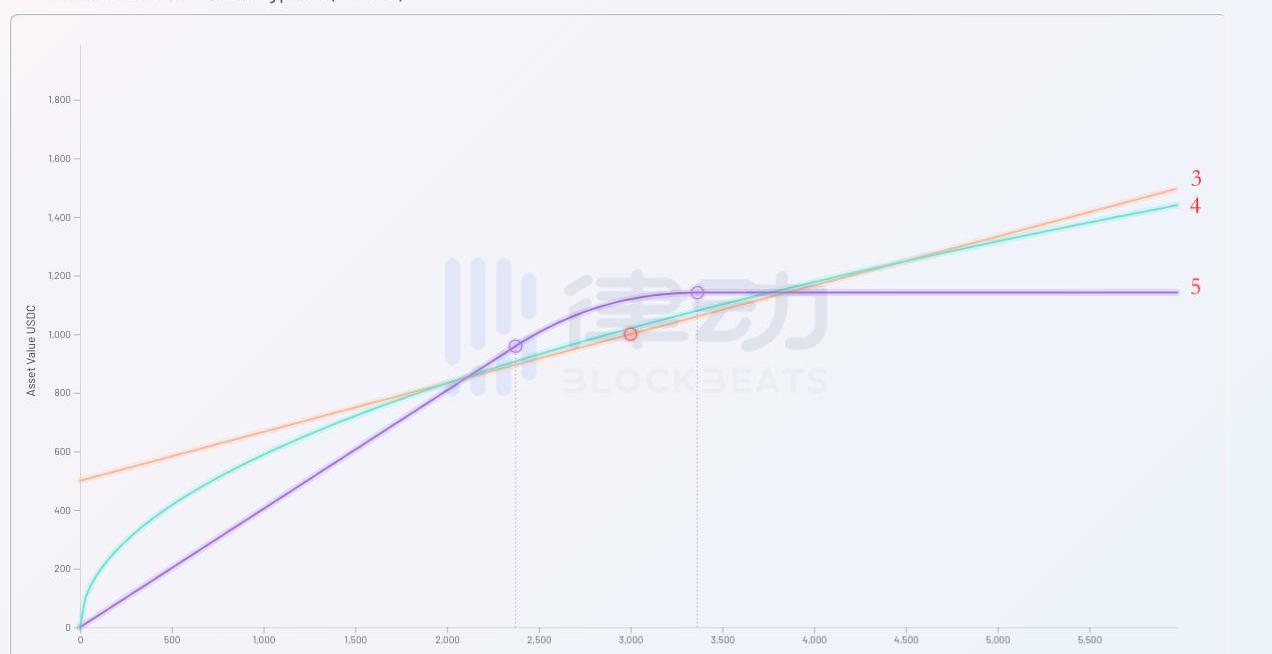

在上文的論述中,我們一直以UniswapV2的經典模型作為評價做市活動時的參考標準。但我們知道,Uniswap在最新的V3版本中,大大提高了資金的使用效率,其期末收益曲線的形狀,也必然將與之前的V2版本有所不同。下面我們便來重新更新一下之前的期末收益圖像,引入策略5,也就是使用同樣資金購買UniswapV3版本提供的「LPPosition基金」的期末收益情況。

通過上圖可以很明顯的看出,相較于之前的策略4,策略5不但大大提高了在價格穩定時投資者的收益水平,也大大增加了當期末價格超出安全范圍后,投資者的虧損程度。所以說,UniswapV3既是投資者收益的放大器,也是風險的放大器。V3版「LPPosition基金」的投資者,在享受更高投資收益的同時,也必然要承擔當期末價格脫離安全范圍時更多的無常損失。

高收益必然帶來高風險,這個在金融學中亙古不變的定律,即使在區塊鏈的世界中,也依然沒有絲毫地改變。

做空波動率是加密行業最危險的投資策略

通過上文的論述,我們已經清晰地了解到流動性提供者得以盈利的基本前提假設,那就是:自己參與做市的交易對,在自己預期的投資期內不會發生較大的價格變動。如果這個前提假設在投資期內被證偽,那么投資者的期末市值,往往會低于不參與做市而一直持有起初資產組合的期末市值。

這種對于低波動性的默認假設,在當前加密貨幣投資行業中無處不在。例如我們常常能見到某些項目挖礦活動的年化收益率超過1000%,在這些極端收益率的背后,其實往往都隱含著對相關代幣價格始終不會發生變化的假設。

很多投資者在參與了一些所謂「高收益率」的活動后,往往會感覺自己最終的收益情況并沒有達到最開始的預期,甚至還出現了虧損。其根本原因往往并不是項目方的收益率的計算過程有問題,而是對于低波動性的「前提假設」不正確。

當前的加密行業依然是一個極為新興的投資領域,各種產品價格的波動性極高,故而任何對于低波動性的假設,都有可能使投資者付出慘重的代價。在這里我并不是想討論UniswapV3模式的缺陷,相反我認為UniswapV3版本是行業內極為重要的創新,因為他給了投資者主動選擇承擔更高風險,并獲取相應更高收益的權力。將風險承擔的最終選擇權交還給市場,這是UniswapV3在底層邏輯上最為重要的創新。

不過對于參與到V3做市活動中的普通用戶來說,一定要明白這只是在風險與收益兩者之間的重新權衡。不要單純地見到別人的收益率,就在不了解其內在風險邏輯的前提下盲目進入,并最終承擔自身無法承受的無常損失。

Tags:ETHIONPOSI以太坊Ethereum PlatinumLifetionCoinposi幣行情以太坊最新價格美元計價

本文系鏈捕手原創文章,作者谷昱、Alyson。今年以來DeFi行業發展迅速,大量DeFi項目相繼涌現,總鎖倉金額最高接近900億美元,但由于很多項目代碼審計不嚴格等原因,它們也成為大量黑客所垂涎.

1900/1/1 0:00:00據Medium5月28日報道,區塊鏈貿易融資協議Polytrade宣布以33倍超額認購完成120萬美元融資.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:946.5億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:50.

1900/1/1 0:00:005月26日消息,伊朗總統宣布,9月22日之前禁止加密開采。近日伊朗當地媒體的報道稱,近期伊朗電力供應出現問題,伊朗多地已開始采取輪流斷電的措施,此前還發生過無預警斷電,引發民怨.

1900/1/1 0:00:00周五,美國總統拜登提出了一個6萬億美元的財政預算案,這一預算案一旦通過,放水的力度將絲毫不亞于今年。看來美國政府絲毫沒有抑制放水的意愿了,這種飲鴆止渴的方式已經用上癮了。消息一出,美股大漲.

1900/1/1 0:00:00深腦鏈DeepBrainChain深腦鏈成立于2017年11月,愿景是基于區塊鏈技術構建無限擴容的分布式高性能算力網絡,成為5G+AI時代最重要的基礎設施.

1900/1/1 0:00:00