BTC/HKD-3.89%

BTC/HKD-3.89% ETH/HKD-3.91%

ETH/HKD-3.91% LTC/HKD-2.44%

LTC/HKD-2.44% DOT/HKD-4.04%

DOT/HKD-4.04% ADA/HKD-5.86%

ADA/HKD-5.86% SOL/HKD-7.88%

SOL/HKD-7.88% XRP/HKD-4.86%

XRP/HKD-4.86% DOGE/US-5.56%

DOGE/US-5.56%現如今,DeFi代幣在很大程度上可以分為兩類:「生產性代幣」和「非生產性代幣」。

非生產性DeFi代幣是指那些典型的、“無價值的治理代幣”,諸如UNI和COMP都是典型的例子。盡管這類代幣自推出以來這些DeFi協議已經產生了數億美元的收益,但這類代幣僅代表了參與協議治理的權力,而沒有捕獲協議收益的權力。

另一方面,我們也看到了像SUSHI和AAVE這樣的生產性DeFi代幣的出現。這類代幣是加密資本資產的圣杯,它們不僅代表了協議治理權,同時還代表了捕獲協議收益的權力。與非生產性DeFi代幣不同的是,生產性DeFi代幣允許持幣者通過質押(stake)來捕獲協議交易費(以及某些情況下還包括代幣增發獎勵)的被動收入。

比如Aave,持幣者可以將AAVE質押進該協議的「SafetyModule」(安全模塊,這是一個基于智能合約的安全組件)之中,這些被質押進來的資金將充當Aave協議中最后的抵押品。作為回報,質押者將獲取新發行的AAVE代幣獎勵和協議交易費獎勵。

編者注:用戶將自己的AAVE代幣質押進「SafetyModule」模塊之后,將以1:1的比例收到stkAAVE代幣作為用戶參與質押的憑證,持有stkAAVE意味著用戶將獲得該協議增發的AAVE代幣獎勵和交易費獎勵,且這些獎勵是隨時可以提取的,但用戶質押的AAVE需要等待一個「冷卻期」(當前為7天時間,后期可能因為治理而改變)才能取出(贖回)。冷卻期之后,用戶將可以贖回自己質押的AAVE并銷毀stkAAVE。值得注意的是,用戶除了可以質押AAVE代幣,還可以質押BPT代幣。BPT代幣是用戶(流動性提供者)向去中心化交易所Balancer上的AAVE/ETH池中存入流動性之后獲取的憑證。不管是在Aave上質押AAVE代幣還是BPT代幣,質押者都將獲得獎勵。

歐洲央行管委雷恩:預計將在秋季做出關于數字歐元的決定:金色財經報道,歐洲央行管委雷恩表示,預計將在秋季做出關于數字歐元的決定。[2023/3/28 13:30:36]

Aave平臺設置「SafetyModule」模塊的目的是為了保護該協議應對可能發生的所謂的「ShortfallEvent」(資不抵債事件),即當協議由于合約漏洞/攻擊、清算風險(比如清算不及時)或者預言機故障等導致Aave借貸市場中的流動性提供者(LPs)資不抵債時,協議將賣出「SafetyModule」模塊中被抵押資產的一部分(最高達30%)來填補壞賬;如果還不夠,那協議還將觸發一個特別的AAVE增發事件,從而來填補所有壞賬。為了激勵用戶進行質押,以保護Aave協議應對可能的資不抵債事件,Aave協議向質押者提供AAVE增發獎勵和協議交易費獎勵。

類似地,SUSHI持有者也可以選擇將他們的幣進行質押,質押之后用戶將收到xSUSHI,這能夠為用戶捕獲約16.6%的Sushiswap平臺上產生的交易費。

從直覺上來看,我們會認為生產性DeFi資產具有優勢,認為它們永遠是投資者更好的選擇。但事實可能并沒有這么簡單,歸根結底,投資中最重要的是代幣的市場表現。

與傳統金融一樣,最重要的可能不是DeFi代幣是否擁有產生現金流的權力。相反,推動DeFi代幣估值的是潛在基本面的增長,如協議的交易量、收入、用戶量等等。

本文使用一些定量(和定性)證據來探討生產性DeFi代幣的設計是否優于非生產性DeFi代幣。為此,我們將使用兩組類似的DeFi協議。每組協議中,有一個協議有著生產性DeFi資產,另一個協議有著非生產性DeFi資產。

法律專家:針對Dapper違反證券法的指控而提起的訴訟,法官的判決是一個非常好的決定:金色財經報道,Dapper 試圖駁回針對該公司在提供 NBA Top Shot NFT Moments 時違反證券法的指控而提起的訴訟。曼哈頓聯邦法官 Victor Marrero 駁回了 Dapper 的駁回動議,因為他發現將 Top Shot NFT 標記為證券的論點是合理的,這在這項新技術中尚屬首次。

區塊鏈領域法律專家 Jeremy Goldman 表示,對于大多數使用公共區塊鏈鑄造 NFT 并允許他們的 NFT 在市場上進行交易的人來說,我認為這實際上是一個非常好的決定。法院的判決實際上可能對更廣泛的 NFT 市場來說是個好兆頭,因為 Marrero 法官強調 Dapper Labs 的 Flow 區塊鏈是一個“私有”網絡。法官說,Top Shot NFT 可能是證券,不僅因為 Dapper Labs 創造了它們,還因為該公司建立了 NFT 賴以推出的 Flow 區塊鏈。[2023/2/25 12:29:11]

這兩組DeFi協議分別是:1)Uniswap和Sushiswap;2)Compound和Aave。

01.Uniswap和Sushiswap

顯然,理解像SUSHI和UNI這樣的DEX(去中心化交易所)代幣的一個關鍵指標是協議的交易量,這是一個DEX的用戶采用度和是否成功的基本指標。更高的交易量意味著協議產生了更多的收入,這能夠推動這些DeFi代幣的價值。

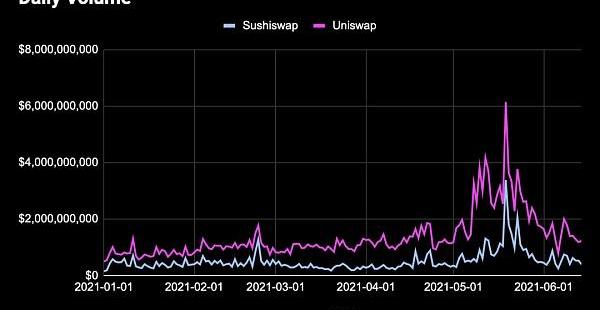

比較而言,交易量的增長更偏向于Uniswap。根據TokenTerminal的數據,Uniswap在2021年初的日均交易量為7.33億美元;而隨著今年5月份UniswapV3的上線,該平臺的日均交易量已經增長至14億美元,今年迄今翻了一番。相比之下,Sushiswap在今年年初的日均交易量為4億美元,到最近增長到了5.6億美元,在過去6個月里小幅增長了42%,見下圖。

歷史上的今天丨美國證券交易委員會延遲決定3個比特幣ETF建議直至秋季:2019年8月9日,美國證券交易委員會(SEC)周一推遲就比特幣交易所交易基金(ETF)的三項提議做出決定。 比特幣etf今年早些時候由比特幣資產管理公司(Bitwise Asset Management)、VanEck/SolidX和Wilshire Phoenix提出,并已在紐約證交所Arca和芝加哥期權交易所BZX備案。這些etf都在尋求成為首個基于比特幣的此類投資工具。 這些文件于今年2月和6月發表在《聯邦公報》(Federal Register)上,開啟了法律規定的240天的最后決定。 Bitwise和VanEck/SolidX提案的最終決定預計將分別于10月13日和18日做出。Wilshire Phoenix計劃的下一個決定將于9月29日做出。[2020/8/9]

上圖:Uniswap(紅線)和Sushiswap(藍線)今年以來的每日交易量變化趨勢。圖源:TokenTerminal

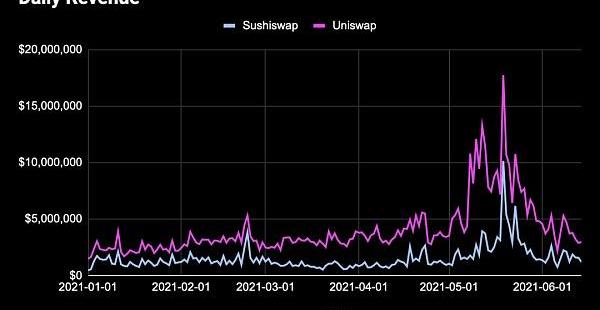

交易量與DeFi協議產生的交易費收入直接相關,因此Uniswap和Sushiswap這兩個協議的日收益圖(見下圖)與上圖極為相似也就不足為奇了。但是,就這些交易費收益對于協議本身的意義而言,Uniswap和Sushiswap存在一個關鍵的區別:如前所述,SUSHI代幣持有者可以質押他們的代幣來獲取xSUSHI代幣,這能夠為質押者有效地捕獲Sushiswap協議產生的約16%的交易費收入;而另一方面,UNI持幣者并沒有這種權力,Uniswap協議產生的所有收益都流向了該平臺的流動性提供者(LPs)。

Ethermine礦池:已決定將10668ETH手續費分配給礦工:針對6月11日以太坊鏈上出現的手續費高達10668ETH、轉賬金額僅為350枚ETH的異常轉賬,Bitfly(Ethermine礦池母公司)官方宣布:“鑒于交易的發送方在4天之內仍未聯系我們,我們最終決定將該筆交易的費用分配給我們礦池中的礦工。考慮到該筆交易所涉及的數量,我們認為4天的時間已足夠讓交易發送人與我們取得聯系。”

注:北京時間6月10日、6月11日,以太坊鏈上連續出現兩筆手續費高達10668ETH的異常轉賬,兩筆交易轉出地址相同,其中第二筆交易的打包方為Ethermine礦池。[2020/6/15]

基于交易量增長,Uniswap今年迄今的日交易費收入增長了72%,每日為LPs提供了330萬美元的交易費收益。相比之下,Sushiswap今年迄今的每日交易費收入只增長了42%,每日產生160萬美元,其中每日有大約25萬美元流入xSUSHI持有者手中,見下圖。

上圖:Uniswap(紅線)和Sushiswap(藍線)今年以來的每日交易費收入變化趨勢。圖源:TokenTerminal

最終,只有一個指標對投資者來說是重要的:DeFi代幣的價格表現。每個投資者都想騎上最快的馬。市場是這方面的終極裁判。盡管UNI并不代表捕獲協議收入權力,且Uniswap協議甚至有著一個相對靜態的治理生態,但UNI的表現仍然優于SUSHI。

這是有道理的。在推動DEXs估值的關鍵領域(交易量和收入),Uniswap的發展要優于Sushiswap。然而,還有一個重要的定性方面我們應該強調,這個方面可以直接影響了UNI和SUSHI的表現:代幣供應計劃。

動態 | 美國證券交易委員會延遲決定3個比特幣ETF建議直至秋季:美國證券交易委員會(SEC)周一推遲就比特幣交易所交易基金(ETF)的三項提議做出決定。

比特幣etf今年早些時候由比特幣資產管理公司(Bitwise Asset Management)、VanEck/SolidX和Wilshire Phoenix提出,并已在紐約證交所Arca和芝加哥期權交易所BZX備案。這些etf都在尋求成為首個基于比特幣的此類投資工具。

這些文件于今年2月和6月發表在《聯邦公報》(Federal Register)上,開啟了法律規定的240天的最后決定。

Bitwise和VanEck/SolidX提案的最終決定預計將分別于10月13日和18日做出。Wilshire Phoenix計劃的下一個決定將于9月29日做出。[2019/8/13]

Sushiswap在3月底為既定的LPs解鎖了大量的SUSHI代幣,同時繼續每周發放流動性挖礦獎勵。這可能是SUSHI在3月和4月開始下跌的主要原因。相比之下,Uniswap沖擊市場的UNI代幣數量要少得多,因為當前沒有流動性挖礦計劃,且所有既定UNI代幣都會積累到Uniswap核心團隊、投資者和社區成員手中。

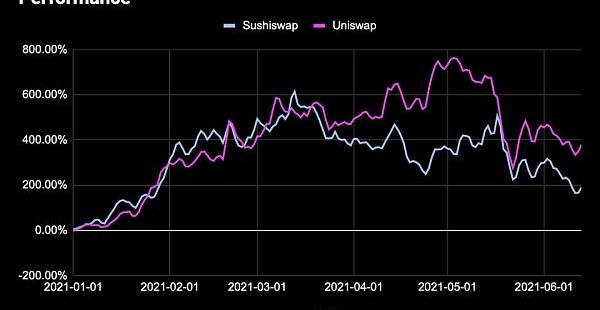

話雖如此,這兩個DeFi協議都經歷了不錯的表現。今年迄今SUSHI的美元價格上漲了189%以上,而UNI僅在今年就上漲了378%,見下圖。

上圖:今年迄今UNI(紅線)和SUSHI(藍線)的價格漲跌幅度情況。圖源:TokenTerminal

因此,這一輪比較中的贏家是:非生產性DeFi代幣

02.Compound和Aave

Compound和Aave構成了與Uniswap和Sushiswap類似的二元結構。Compound代表的是總部位于美國、由風投支持、行動緩慢的借貸協議。而Aave則相反,該團隊及其社區采取了“快速行動”的路線,通過持續上架代幣,同時通過引AAVE經濟學來賦予AAVE代幣捕獲現金流收益的權力。

但是這兩者如何比較呢?與上文提及的DEXs交易量類似,借貸協議的關鍵因素之一是借款量的增長?(即用戶從協議中借出的資金量的增長)。

對于Compound和Aave這樣的DeFi借貸協議來說,更多的借款量會為LPs帶來更高的收益率,從而吸引更多的資本,進而提高協議的借款能力(borrowingcapacity)。盡管Compound在借款量方面曾經一直長期領先于Aave,但隨著Aave于2021年5月啟動了一項期待已久的流動性挖礦計劃之后,Compound最近失去了其領先地位。

Aave流動性挖礦計劃的引入使得Aave協議上的借款需求大幅飆升。要知道,2021年開始時Aave協議中只有5億美元的未償還債務,與當時的Compound平臺的未償還債務相比要小得多,當時Compound提供了超過17億美元的貸款。

而快進到今天,年初至今Aave的借款量飆升了1700%,目前該協議正在處理超過100億美元的貸款。而年初至今Compound的債務量(也即借款量)僅增長超過200%,達到撰文時的53億美元,見下圖。

上圖:今年迄今Aave(藍線)和Compound(綠線)平臺上的借款量變化情況。數據來源:TokenTerminal

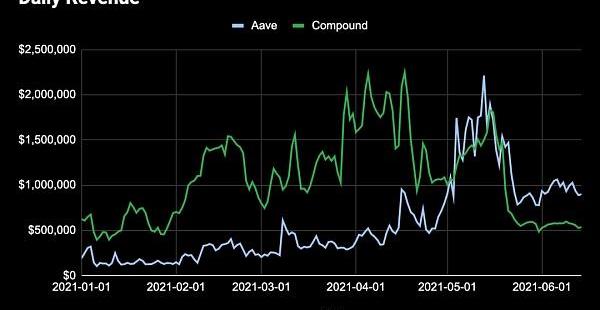

自然地,由于借款量的激增,Aave在每日收入方面也處于領先地位,這對于AAVE持有者來說是個好兆頭。

目前,Aave每天的收入接近100萬美元,其中大部分都流向了放款人(lenders),同時一部分收入也由AAVE質押者捕獲。與此同時,Compound最近的每日收入出現了下跌,可能是因為Compound的借款人(borrowers)轉向了Aave參與其流動性挖礦計劃,當前Compound協議每天為LPs產生的利息收入僅為55萬美元。

有趣的是,今年迄今Aave的每日收入增長了超過360%,而Compound的每日收入增長在最近下降后,撰文時今年迄今的每日收入漲幅僅為2%,見下圖。

上圖:今年迄今Aave(藍線)和Compound(綠線)的每日收入變化情況。數據來源:TokenTerminal

再重復一遍:對于投資者來說,最終最重要的是代幣價格表現。投資者希望代幣價格上升。

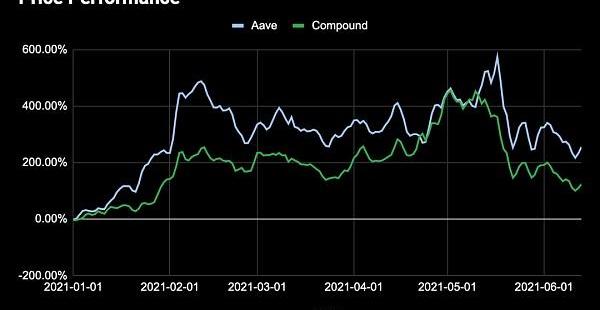

隨著今年Aave的爆炸性增長,該協議的表現超過了Compound也就不足為奇了。這兩種資產今年都表現不錯,COMP今年迄今增長超過123%,而AAVE上漲了255%,見下圖。

上圖:今年迄今AAVE(藍線)和COMP(綠線)代幣價格的漲幅變化情況。數據來源:TokenTerminal

因此,與上一輪比較不同,這一輪比較中的贏家則是:生產性DeFi代幣

03.總結

UNI雖然是非生產性資產,但其表現優于生產性資產SUSHI。然而,AAVE作為一種生產性資產,其表現超過了非生產性競爭對手COMP。這意味著什么呢?這意味著,某項DeFi代幣是否是生產性資產可能并不重要,最重要的是底層的DeFi協議產品及其發展。

如果基本面存在,而且這些基本面在增長,那么市場將對它們做出反應,而不管代幣是否具有價值累積機制。

我無意冒犯UNI持幣者(我也是其中之一),但這種代幣沒有捕獲現金流的權力,而且起初幾乎沒有出現什么治理(我承認,最近出現了更多的Uniswap治理活動)。

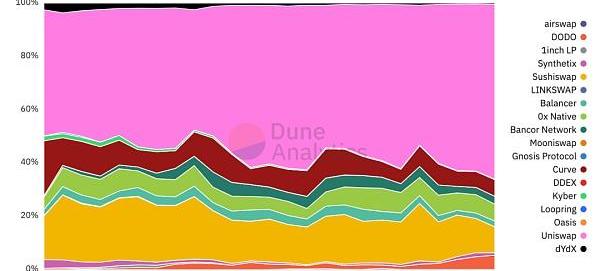

但你猜怎么著?Uniswap仍然是DEX領域的主導力量。從其60%的DEX市場份額主導地位和截至目前三位數的增長來看,沒有其他DEX協議能接近它的交易量和交易費收入,見下圖。

上圖:今年迄今,各大DEX的每周交易量的市場占比變化情況。圖源:DuneAnalytics

這同樣適用于Aave,其借款量和協議收入都高于其同行,而且由于流動性挖礦計劃的良好時機,今年的增長速度明顯超過了Compound。我打賭,即便AAVE是一種像COMP這樣的非生產性治理代幣,這種情況也會發生。AAVE的生產性特性只是錦上添花。

我在這里的論點是,無論一種DeFi代幣是生產性的還是非生產性的,這實際上并不重要。重要的是DeFi產品的市場匹配和產品增長。所以,是的,雖然擁有一個代幣持有者可以依賴的價值累積機制(比如像Sushiswap這樣為SUSHI質押者提供交易費獎勵)是一個很好的補充,但最終這并不能保證代幣價格會上升,也不能確保其表現將優于某個使用非生產性本地代幣的類似協議。

我們發現,這在傳統金融領域同樣適用。亞馬遜和其他高科技成長型股票從未支付過股息。我從未遇到過任何真正參與股東治理的人。

但是這個月你又從亞馬遜訂購了多少東西呢?

金色財經區塊鏈6月13日訊??自比特幣誕生以來,加密貨幣市場很容易看到價格突然暴漲、隨后又快速暴跌的情況.

1900/1/1 0:00:00原標題:《CurveFinance估值:最被忽視的DeFi協議》撰文:MiraChristanto,Messari研究員編輯:南風CurveFinance可能是DeFi中最重要和最被忽視的協議.

1900/1/1 0:00:00美聯儲將于北京時間凌晨發布后利率決議及經濟預期,由于此前美國公布的通脹數據高于預期,市場高度關注本次FOMC決議,擔心美聯儲會釋放鷹派信號.

1900/1/1 0:00:006月9日,薩爾瓦多國會投票批準總統提交的比特幣作為法定貨幣的提案,薩爾瓦多成為全球首個承認比特幣為合法貨幣的國家。薩爾瓦多的比特幣舉措引發多方關注,比特幣相關法律、金融影響等問題也引發熱議.

1900/1/1 0:00:00在比特幣過去十多年的發展歷程中,雖然價格總體向上,但過程曲折,牛熊交替中,很多早期參與者被清洗出局.

1900/1/1 0:00:00據TheBlock6月11日報道,InstaDApp是一家為去中心化金融領域構建所謂“中間件”層的初創公司。該公司通過代幣銷售,籌集了1000萬美元的新資金,由StandardCrypto領投.

1900/1/1 0:00:00