BTC/HKD-1.35%

BTC/HKD-1.35% ETH/HKD-3.41%

ETH/HKD-3.41% LTC/HKD-0.6%

LTC/HKD-0.6% DOT/HKD-3.95%

DOT/HKD-3.95% ADA/HKD-3.83%

ADA/HKD-3.83% SOL/HKD-0.56%

SOL/HKD-0.56% XRP/HKD-3.89%

XRP/HKD-3.89% DOGE/US-2.88%

DOGE/US-2.88%保險,雖然不是“最性感”的行業,但不可否認它是一個巨大的市場。與傳統金融相似,傳統保險礙于效率低下、激勵錯位等問題,或將被基于加密的保險市場所破壞。

基于加密的保險還處于起步階段,總市值約為12億美元。然而,這個市場將在未來幾年快速增長,可能會從僅提供加密相關風險保險擴展到更傳統的保險類型。

什么是加密保險?

加密保險的功能類似于傳統保險,涉及保單持有人支付保費以在發生特定事件時獲得損失賠償。然而不同之處在于,加密保險允許個人同時作為保單持有人和保險提供者參與,從而為去中心化的保險市場鋪平道路。

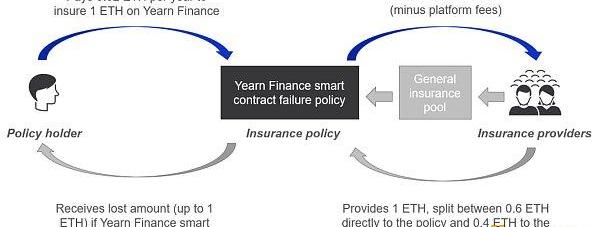

YearnFinance智能合約失敗政策的加密保險示例

金色晨訊 | 8月13日隔夜重要動態一覽:21:00-7:00關鍵詞:Yam、Bitfinex、LINK、德國財政部

1.質押在Yam的資產價值已突破4.6億美元。

2.Bitfinex因平臺性能下降暫停交易已超過兩小時。

3.CME比特幣期貨8月合約收漲2.01%。

4.LINK市值超過54億美元,排名升至第五。

5.Coinbase將向美國用戶提供比特幣支持的貸款。

6.V神:optimisticrollups可實現EVM合約簡單嵌入。

7.北大鄧冰:難以通過限制加密貨幣退出交易削弱暗網交易。

8.美股三大股指收盤均上漲 美股區塊鏈概念股普遍收跌。

9.比特大陸:公司現行有效章程為第五版需提交辯詞確定訴訟時間表。

10.德國財政部公布電子證券法案草案 擬計劃加強區塊鏈技術應用。[2020/8/13]

假設保單持有人A目前持有價值1ETH的資產被質押在YearnFinance上。

金色財經現場報道Grybniak:區塊鏈解決構建企業級的方案有兩種思想:在GBLS全球無眠區塊鏈領袖峰會上,OPPORTY創始人 Sergery Grybniak表示: 區塊鏈解決構建企業級的方案有兩種思想,第一種是應用程序,這些是完全私人解決方案。這種情況下,它是由單一實體控制的集中式區塊鏈。第二種是泛例,連接其中一個鏈,在需要的時候進行通訊。這種解決方式有更加復雜的任務,在一些隱私和安全的背后,它是完全分散式的解決方式,它比較依賴于主網絡的安全性,這種方式也是企業解決方案分權化的未來,我們目前也在遵循這種方式開發我們的協議。[2018/6/6]

保單持有人擔心YearnFinance的智能合約中可能存在可被利用的漏洞,導致其部分或全部資產損失。

為了應對這種風險,A進入了一個加密保險平臺并購買了YearnFinance智能合約漏洞保單。為了獲得此保險,A支付0.02ETH作為保費。如果YearnFinance的智能合約失敗,該保單將補償A的損失。

金色財經現場報道 Peter D. Santori:目前美國沒有任何ICO在SEC注冊,SEC也沒有允許任何關于加密數字貨幣的金融產品:金色財經現場報道,在世界區塊鏈大會·三點鐘峰會宏觀經濟探討部分,芝加哥證券交易所前監管官員、合規官員Peter D. Santori作了題為“區塊鏈技術下的未來金融與經濟新格局”中指出,目前沒有任何ICO在SEC注冊,SEC也沒有允許任何關于加密貨幣的交易所產品(ETFs等);盡管很多人都在推廣數字貨幣,但是相關法律是滯后的。Peter提示說,目前美國沒有任何一個ICO是美國證券交易所監管的,要有一個更加安全的監管形勢才能讓其稱之為證券。 要成為證券需要去證明其確有證券的功能,防止法律漏洞和灰色地帶。監管部門要確保投資者投資給了真實的承諾;監管部門對于這些投資產品在二級市場流通這些產品十分擔心,由于這些投資產品利潤很高,參與的資金也越來越多,雖然不是證券,但也是一個資金流通的重要方式,因此也需要受到監管,美國國會也介入到監管過程中,監管的法規或將在不久后出臺。[2018/4/24]

從保險提供商的角度來看保險

金色財經現場報道 九鼎區塊鏈實驗室創始人孫建:金融行業是區塊鏈主戰場:九鼎區塊鏈實驗室創始人孫建在第三屆中國股權轉讓論壇暨上表示,區塊鏈行業落地最好的行業是金融行業,其他傳統企業落地是非常難的,像游戲行業、廣告行業等跟虛擬資產關聯的行業落地是最好的選擇,而金融行業是區塊鏈主戰場。[2018/4/13]

個人也可以通過成為保險提供者來參與加密保險。通常,保險平臺允許個人以兩種方式出資:

直接針對特定的保險單

到一般保險池

在上圖中,保險提供商直接將0.6ETH鎖定在YearnFinance智能合約故障保單中,并將0.4ETH鎖定在一般保險池中。

保險提供商將收到保單持有人支付的保費,并獲得鎖定ETH的部分投資回報。

如果YearnFinance的智能合約失敗,并且保單持有人失去所有ETH,將首先使用直接保單資金。如果有任何剩余資金未從保單中支付,則使用一般保險池。在這個例子中,假設直接YearnFinance保單中只有0.6ETH,普通保險池中剩余的0.4ETH將用于彌補投保人的損失。

索賠評估

上述問題引發的一個關鍵問題是,誰實際負責評估損失的1ETH的保險索賠并確定是否應支付保單?

在傳統保險中,這一環節由一個中心化的供應商來完成,他們常常被激勵拒絕賠償。在加密保險中,索賠通常由平臺代幣的持有者評估,他們投票接受或拒絕賠償。一般而言,有內置的激勵結構來獎勵持有人僅根據其主張的是非曲直進行投票。

加密保險的主要類型

通常主要有三種類型的加密貨幣保險單:

1,智能合約漏洞

涵蓋協議智能合約失敗造成的損失,通常包括:黑客利用智能合約代碼漏洞、智能合約執行中的錯誤、預言機功能失敗、經濟模型設計問題等。

2,穩定幣價格脫鉤

涵蓋穩定幣與特定資產/貨幣脫鉤的損失。

3,托管人/交易所損失

涵蓋托管人/交易所持有的資產損失。通常包括:黑客/盜竊托管/交易所持有的資產、由于特定事件,在一段時間內暫停從交易所提款等。

此外,還有其他類型的保單可用,隨著行業的發展,可能會出現更多的保險單。

加密保險項目

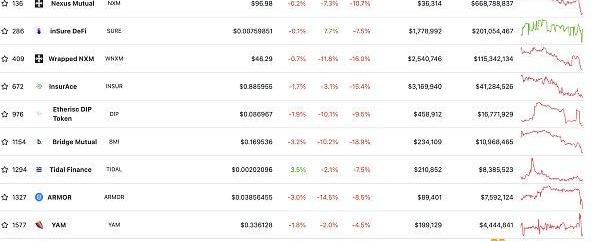

NexusMutual?($NXM)和InsureDeFi?($SURE)合計占加密保險總市值的80%。兩者都有相似的基礎保險模型,主要區別在于:

1,NexusMutual在加密市場具有獨特的結構,通過持有$NXM代幣可以成為項目的合法成員,需要通過KYC驗證。

2,InsureDeFi要求用戶通過購買$SURE代幣并啟用保險來獲得保險,損失以$SURE支付。

根據Coingecko數據,市場上還有一些加密保險項目,如UnslashedFinance、Armor.Fi等。

Coingecko排名前十的加密保險項目

UnslashedFinance對索賠評估的方式不同,它將這一環節外包給去中心化的第三方,規避了來自代幣持有者投票的激勵問題。

加密保險將在之后快速增長的原因

與傳統保險相比,基于加密的保險市場提供了一種新的保險方式。在未來加密保險將可能由于以下原因迅速擴張:

1,保護持有加密資產的固有風險的需求增加

2,加密保險被視為一種投資類別

由于保險公司具有特殊的法律和監管地位,保險作為投資類別一直是不受限制的,這使其成為一個有吸引力的投資類別。

隨著加密貨幣保險的持續增長,更多的人可能會將他們的資金作為保險提供商進行投資以獲得回報。例如,人們可能會認為USDT脫鉤的風險極低,并可能決定為脫鉤保險單提供資金——讓他們從該保單中獲得一致的回報。

3,擴展至傳統保險市場

目前,加密保險市場僅提供加密特定風險的保險。不過相較于傳統保險行業來說,加密保險成本較低、有更有效的保單定價、能夠消除不正當的激勵措施等優勢,隨著市場的增長,加密保險模式可能會擴展到傳統保險市場。

文章翻譯自AndrewNardez《Whycryptoinsuranceissettoboomin2022andbeyond》

頭條 ▌美聯儲戴利:預計美聯儲最快將在3月加息2月1日消息,美聯儲戴利:預計美聯儲最快將在3月加息。不希望過快上調利率,從而過度抑制經濟增長.

1900/1/1 0:00:00對于信仰者來說,開放、公共的區塊鏈給建設數字經濟提供了第二個機會。在這樣的區塊鏈上,建設的應用都能夠互相協作,存儲的信息人皆可見.

1900/1/1 0:00:00法國奢侈品巨頭LVMH集團的主席兼董事長BernardArnault在發布2021年度業績的電話會議上表示:“以10歐元的價格銷售虛擬運動鞋,我們對此不感興趣.

1900/1/1 0:00:00頭條 ▌全球最大資管公司黑石已向SEC提交區塊鏈技術ETF申請1月23日消息,據SEC文件顯示,全球最大資管公司黑石已于1月21日提出申請成立Ishares區塊鏈技術ETF.

1900/1/1 0:00:00僅1個季度就吸引投資19億美元?,占全年總融資額的一半,AR/VR初創公司們最近真的是“贏麻了”.

1900/1/1 0:00:00接觸區塊鏈這么些年,行業的風口總是變幻莫測。從ICO、STO、礦場到現在的NFT,圈內的朋友打個照面,總是戲謔圈內一天,圈外一年.

1900/1/1 0:00:00