BTC/HKD-5.54%

BTC/HKD-5.54% ETH/HKD-10.33%

ETH/HKD-10.33% LTC/HKD-11.21%

LTC/HKD-11.21% DOT/HKD-5.7%

DOT/HKD-5.7% ADA/HKD-8.89%

ADA/HKD-8.89% SOL/HKD-8.32%

SOL/HKD-8.32% XRP/HKD-8.12%

XRP/HKD-8.12% DOGE/US-8.28%

DOGE/US-8.28%在這篇文章中,我們將介紹DeFi抵押借貸平臺,即CompoundFinance,討論其穩定幣的用例,并將其與傳統金融(TradFi)的“無風險”利率概念進行比較。我們的目標是將這些概念結合在一起,以探討不同類型的低風險投資如何在TradFi和加密市場中工作。

本介紹檢查了穩定幣貸款收益率,并分享了對收益率表現、波動性和推動貸款收益率的因素的見解。

穩定幣是什么?

穩定幣是不斷增長的加密生態系統的一個利基部分,主要被加密貨幣投資者看作一種實用且具有成本效益的加密貨幣交易方式。在加密生態系統中,穩定幣的發明是很夯的,其擁有以下特性:

與模型經濟中使用的法定貨幣相似,穩定幣為在數字貨幣之間交易或法定貨幣與數字貨幣之間進行交易的人提供了價格的穩定性。

穩定幣是一種原生加密代幣,可以在鏈上以去中心化的方式進行交易。

隨著TradFi世界的投資者越來越多地采用加密貨幣,穩定幣已經成為傳統金融世界和加密金融世界之間的自然交換媒介。

加密貨幣和區塊鏈公司在五個月內至少籌集了 264 億美元:金色財經報道,據加密籌款數據庫 Dove Metrics 的數據,加密貨幣和區塊鏈公司在今年前五個月的 992 筆交易中至少籌集了 264 億美元。這一數額是去年同期 88 億美元的三倍。1 月至 5 月期間,全球加密貨幣資金的最大份額來自基礎設施(34%),其次是中心化金融(26.3%)。[2022/6/25 1:30:34]

無風險利率

傳統金融領域和加密金融領域共有的兩個核心概念是風險和回報。意料之中的是,投資者可能會要求以更高的風險換取更高的回報。

風險和回報框架的核心是“無風險”利率的概念。在TradFi中,這個比率作為判斷所有投資機會的基準,因為它給出了一段時間內零風險投資的回報率。換句話說,投資者通常認為這個基準利率是他們對任何投資預期的最低回報率,因為理性的投資者不會為低于“無風險”利率的回報承擔額外的風險。

美國將對加密勒索軟件支付實施制裁:據《華爾街日報》報道稱,拜登政府正計劃采取一系列行動來減輕勒索軟件攻擊,重點在支付方面,經證實,財政部下周宣布將會開啟這些活動,但沒有具體說明將如何制裁勒索軟件的攻擊。該報告稱,這些制裁將“挑出特定目標”,而不是針對整個加密行業。[2021/9/17 23:33:28]

“無風險”資產的一個例子是美國國債資產,它是由美國政府發行的一種金融工具。當你購買其中一種金融工具時,你就是在把錢借給美國政府,為它的債務提供資金,并支付持續的費用。這些投資被認為是“無風險”的,因為它們的支付由美國政府擔保,違約的幾率極低。

“無風險”利率總是與相應的期限/到期日相關聯。在上面的例子中,國債資產可以有不同的期限,相應的無風險利率(也稱為國債收益率)也不同。

期限可以短至一天,在這種情況下,我們稱之為隔夜無風險利率或一般擔保利率。該利率與貨幣市場上的隔夜貸款有關,其價值由該市場的供求關系決定。這些貸款通常由國債等評級較高的資產作抵押,因此也被認為是無風險的。

美IRS副首席法律顧問:IRS可扣押加密資產以償還逾期稅款:金色財經報道,根據美國國稅局(IRS)副首席法律顧問Robert Wearing的說法,國稅局可以扣押人們的加密貨幣資產以償還逾期未付的稅款。此前消息,美國國稅局(IRS)獲得法院通過能夠訪問Kraken交易所的用戶數據。[2021/5/13 21:55:57]

CompoundV2和穩定幣貸款收益率

隨著全球對加密資產和相應市場的接受度的提高,基于加密的投資已經成為傳統金融市場投資人的一個熱門話題。當進入這樣一個新的金融市場時,這些投資者通常首先觀察到的是無風險利率,因為它將被用作評估其他所有投資機會的錨點。

在加密世界中沒有國債的概念,因此,“低風險”(而不是無風險)利率是在CompoundFinance等DeFi抵押借貸平臺上實現的。我們在這里使用“低風險”一詞,是因為CompoundFinance和其他許多DeFi抵押借貸平臺一樣,并不是無風險的,而是存在一定的風險,如智能合約風險和清算風險。在流動性風險的情況下,賬戶流動性為負的用戶將由本協議的其他用戶進行清算,使其賬戶流動性恢復為正(即高于抵押要求)。當清算發生時,清算人可代表借款人償還部分或全部未償還貸款,作為回報,清算人可獲得借款人持有的折扣金額的抵押品;這個折扣被定義為清算激勵。總結DeFi中的風險,我們能得到的最接近無風險的是低風險。

當前加密貨幣總市值約為3054.5億美元:據金色財經數據顯示,全球加密貨幣總市值約為3054.5億美元。加密貨幣市場中占比排名第一的是BTC,市值約合1944.19億美元,當前市值占比為63.65%;

ETH排名第二,市值約合389.35億美元,當前市值占比為12.75%;

XRP排名第三,市值約合102.31億美元,當前市值占比為3.35%。[2020/10/3]

在Compound平臺上,用戶可以通過智能合約在平臺上借貸資產。如上圖所示:

借出方首先向Compound的流動性池提供穩定幣(或其他支持資產),如DAI。同種幣形成了一個巨大的流動資金池(“市場”),可供其他用戶借入。

在上圖中,借入方可以通過提供其他有價值的幣(如ETH)作為抵押,從池中借入穩定幣(貸款)。這些貸款被超額抵押以保護借出方,每1美元的ETH作為抵押,只有一部分(比如75美分)可以以穩定幣的形式借入。

行情 | 全球加密貨幣總市值約2684.26億美元:據AICoin數據顯示,全球加密貨幣總市值約為2684.26億美元。加密貨幣市場中占比排名第一的是比特幣,市值約合1851億美元,當前市值占比為68.96%;以太坊排名第二,市值為202億美元,市值占比為7.51%;瑞波幣排名第三,總市值為112億美元,市值占比為4.18%。[2019/9/15]

借出方被發行ctoken來代表他們在流動性池中的相應貢獻。

借入方也為他們的抵押存款發行ctoken,因為這些存款將形成他們自己的流動性池,供其他用戶借款。

借款人需要為其貸款支付多少利息,以及貸款人可以獲得多少利息作為回報,這取決于協議公式(基于供求關系)。

Compound用戶通過向貸款池提供流動性來換取ctoken。雖然他持有的cToken的數量在整個過程中保持不變,但每單位cToken可以贖回以獲得資金的匯率在不斷上升。從貸款池中取出的貸款越多,借款人支付的利率就越多,匯率上升的速度也就越快。因此,從這個意義上說,匯率是貸款人在一段時間內投資的資產價值的指標,從時間T1到時間T2的收益可以簡單地表示為

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

此外,該投資的年化收益率(假設連續復利)可計算為

Y(T1,T2)=log(exchangeRate(T2))—log(exchangeRate(T1))/(T2-T1)

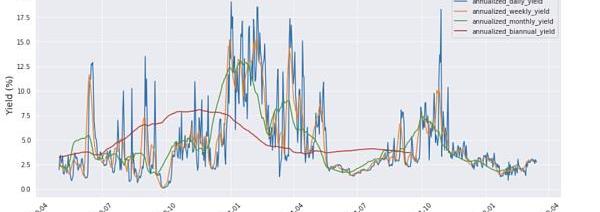

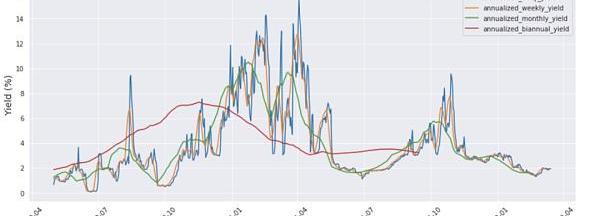

USDT/USDC借貸收益率分析

雖然Compound池支持許多穩定幣資產,如USDT、USDC、DAI、FEI等,但我們只分析市值排名前兩名的穩定幣的抵押貸款收益率,即USDT和USDC,市值分別為800億美元和530億美元。這兩種貨幣加起來占穩定幣總市場的70%以上。

下面是根據上一節的公式得到的日、周、月、年利率的圖表。可以看到,日產量波動很大,而周收益率、月收益率和半年收益率分別是先前粒度圖的平滑版本。USDT和USDC在圖表中有非常相似的模式,因為這兩種資產的借貸在2021年初都經歷了高收益率和高波動性。這表明,有一些系統性因素正在影響整個DeFi借貸市場。

可能影響貸款收益率的系統性因素的一種假設是涉及加密市場數據,例如BTC/ETH價格及其相應的波動率。舉個例子(本例風險較高),當BTC和ETH呈上升趨勢時,相信很多追逐多頭的投資者會從穩定幣池借款購買BTC/ETH,然后用購買的BTC/ETH作為抵押,借入更多的穩定幣,然后重復這個循環,直到杠桿達到一個令人滿意的高水平。這種杠桿效應幫助投資者在BTC/ETH持續上漲時放大他們的回報。

未來的發展方向

本文通過CompoundFinance的視角對DeFi抵押貸款進行了廣泛適用的介紹,并將其與TradFi的“無風險”利率進行了比較。

作為數據科學定量研究團隊的一員,我們的目標是從定量的角度對這一領域有一個很好的整體理解。

Source:https://blog.coinbase.com/part-1-quantitative-crypto-insight-stablecoins-and-risk-free-rate-9c2e34d7fffc

有很多資金流入了DeFi。但由于黑客攻擊和漏洞利用,有時也會有大量資金流出。去中心化金融(DeFi)是旨在將中間商從借貸、儲蓄和兌換等金融產品和服務中剔除的區塊鏈應用程序.

1900/1/1 0:00:00革命往往由突然增加法律、機械或通信等領域的流動性/減少摩擦的創新來催化。對于DAO來說,它們的創新在于資源的流動性,例如資本、注意力和數據,尤其是人才的流動.

1900/1/1 0:00:00YugaLabs的新愿景是致力于打破文化和Web3.0的溝壑,并將繼續打造新IP、收購老IP。近期,一則融資消息轟動了整個區塊鏈圈:YugaLabs以40億美元估值完成4.5億美元融資,創下NF.

1900/1/1 0:00:00內容要點 二次方融資是一個自我完善的系統,要以開放的思維來調整機制,并保持其簡單性;機制的改進應以低限度微調方式進行.

1900/1/1 0:00:00因為收購問題,馬斯克與Twitter在國際市場的關注度正高。4月14日,特斯拉CEO埃隆·馬斯克向Twitter發出收購要約,擬以每股54.20美元的現金形式將其收購,整體估值約為434億美元.

1900/1/1 0:00:00目前BTC依舊是破位長期趨勢線支撐的狀態,自從今年1月跌破到后面2-3月的連續兩個月的反彈,到目前也未能重新站上,而是反彈接近再次回落,技術上屬于一個破位反抽的動作.

1900/1/1 0:00:00