BTC/HKD+1.69%

BTC/HKD+1.69% ETH/HKD+1.4%

ETH/HKD+1.4% LTC/HKD+0.15%

LTC/HKD+0.15% DOT/HKD+0.06%

DOT/HKD+0.06% ADA/HKD+1.45%

ADA/HKD+1.45% SOL/HKD+3.95%

SOL/HKD+3.95% XRP/HKD+1.17%

XRP/HKD+1.17% DOGE/US+2.32%

DOGE/US+2.32%

加密市場很不穩定,固定的利率回報并不常見。

這對希望將固定利率負債與固定利率資產相匹配的債權人和債務人來說是一個巨大的問題。TradFi實體尤其需要獲得方便的固定利率解決方案,以進行適當的資產和負債管理。

減輕與特定投資相關的風險的能力對于每一類金融機構--銀行、養老基金、保險公司和對沖基金--都是至關重要的,并且經常通過衍生品來完成,衍生品為風險管理提供了一個具有高度資本效率的解決方案,并且經常獲得相對于資產負債表重組活動的優待會計和披露處理。

從金融市場上的貸款人角度來看,由于缺乏對ETH質押收益率變化的有效對沖,貸款人無法在不暴露于大量的利率風險的情況下提供固定利率產品。雖然場外交易部門已經開發了ETH質押收益率的衍生合約,但許多市場參與者無法接觸到這些合約,而且這些合約都在鏈下,限制了使用案例,并使協議與DeFi提供的可組合生態系統隔絕。

希望對沖利率上升的商業銀行可能會選擇出售美國國債期貨,而不是出售美國國債換取現金。雖然銀行保留了銷售的利益,但使用期貨合約避免了現金或其他資產在交易方之間的立即轉移,從而避免了賣方的應稅事件。

普通人也很重視減輕其投資組合的波動性。在熊市下,當BTC為6.9萬美元,ETH超過4.5萬美元時,你很可能會用一定數量的潛在回報來換取重大的下行保護。

不幸的是,我們都設立了過高目標,最后都傷了自己。我們都在祈禱牛市的回歸,但與此同時,你有機會吸收比TaiLopez坐在他滿是書籍和蘭博基尼的車庫里更多的知識。

下一次,你將了解各種固定收益的衍生工具和產品,幫助你在下個周期里更好地管理你的投資組合風險。

DeFi的固定利率解決方案

開發者們已在努力尋求抑制加密市場波動的解決方案。一些人在尋找下一個高級DeFi產品時轉向了奇特的衍生品。

DeFi協議正在臨時解決這些問題。目前,有四種獲取固定利率的一般解決方案:

收益率拆分

一套利機器人利用MakerDAO的DssFlash合約借出2億美元的DAI,獲利3.24美元:金色財經報道,據Arkham稱,一套利機器人利用MakerDAO的DssFlash合約,借出了價值2億美元的穩定幣DAI,扣除交易費用后獲利3.24美元。[2023/6/14 21:37:04]

利率掉期

結構性金融和轉帳

固定利率借貸

分析這些獨特的方法及其各自的協議所提供的固定和可變收益,將允許通過調整收入流的投資回報率與基礎資產的獨特風險狀況比例,來比較不同策略之間的未來收益。

那么,讓我們來解讀一下。

1.收益率拆分

收益率拆分協議,正如其名所示,將收益率代幣拆分為已知到期日的本金和收益率兩部分。

那么,究竟什么是收益率和本金呢?

想象一下,以6%的年利率借入100美元,每月月底付款,一年后到期時全額償還貸款。每個月,銀行利息就有0.5美元。如果按月復利計算,這些利息支付對貸款人來說是大約6.17%的收益。在一年結束時,借款人還必須償還100美元的本金。

上面的例子中給出的貸款代表了一種只付利息的還款結構,即債務工具收益分割協議的類型。

重要的是,必須確定一個到期日,為本金和收益率代幣定價。

在這之前,基礎資產產生的所有收益將只計入收益代幣持有人。在合約到期時,本金代幣的持有人將能夠以1:1的比例贖回本金代幣以換取基礎抵押品。由于收益率不計入本金代幣的持有人,它將以標的物面值的折價進行交易。

標的資產和本金代幣之間的差額實際上就是收益代幣的價值,它將大于零,直到合約到期。決定本金和收益率代幣價值的公式可以表示為:

收益率代幣價格+本金代幣價格=標的資產價格

如果收益率和本金代幣的總價值大于基礎資產的價值,就存在套利機會,人們可以鑄造本金和收益率代幣在市場上出售。

而當基礎資產價格大于收益和本金代幣的總價值時,也會出現套利機會,可以購買和贖回兩種代幣,以換取價值更高的基礎資產。正因如此,本金和收益代幣的總價格將密切反映基礎資產的價值。

Aave社區發起“將MakerDAO的DSR集成到Aave V3以太坊池中”的溫度檢查:6月2日消息,Aave社區成員MarcZeller發起“將 MakerDAO 的 DSR 集成到 Aave V3 以太坊池中”的溫度檢查提案。此溫度檢查提議將 MakerDAO 的 Dai 儲蓄率 (DSR) 集成到 Aave V3 ETH 池中。這將通過將 sDAI(一種包含 DSR 收益的 ERC-4626 Vault 代幣)集成到 Aave 協議中來實現。通過 sDAI 將 DSR 集成到 Aave 中,就可以讓 Aave 流動性提供者從 DSR 利率中受益,而無需向 Aave DAI 借款人支付額外費用。在協議層面,當用戶存入 DAI 時,協議會將他們的 DAI 以 sDAI 的形式包裝起來,交付給用戶 aDAI。當用戶借入 DAI 時,協議將解包存儲的 sDAI,交付 DAI,并在 DAI 中累積債務金額。[2023/6/2 11:55:03]

本金和收益率代幣的估值受產生的收益率和到期前的時間影響。收益率隨著時間的推移而波動。因此,當收益率上升時,個人愿意為收益率代幣支付的價格將增加,反之亦然。

隨著合約到期日的臨近,投資者也將不太愿意為收益率代幣付款,因為要產生的收益率總量較低。

本金代幣的持有者和購買者基本上已經固定了他們的收益,因為他們可以持有這些證券直到其到期,并在那時以已知的基礎資產的數量贖回。沒有利率波動,因為收益的變化--無論是負的還是正的--都是由收益代幣持有人承擔的。

使用本金/收益代幣結構的協議包括:

ElementFinance

SenseFinance

SwivelExchange

PendleFinance

盡管存在細微的變化,但所有這些都是將有收益的資產分成本金和收益代幣。這種結構允許杠桿式浮動利率投機,即個人從基礎資產中提取本金和收益率代幣,出售本金代幣,并購買更多的基礎資產,重復這一過程,直到達到所需的浮動利率風險。同事,這種結構還允許用戶通過購買本金代幣鎖定固定利率。

2.利率掉期

利率掉期--雖然在TradFi世界中很突出--但在DeFi市場中還沒有實現。

Coinbase CEO:巴西和阿根廷應該考慮“轉向將比特幣”作為一種貨幣:金色財經報道,Coinbase CEO表示,巴西和阿根廷應該考慮“轉向將比特幣”作為一種貨幣。比特幣的采用是不可避免的。(Bitcoin Archive)[2023/1/24 11:27:52]

VoltzProtocol首次將其帶到了DeFi中。Voltz協議旨在提供一種類似于傳統利率掉期的產品:買方同意支付一個固定利率,并從賣方獲得一個可變利率。利率掉期的買方被稱為VariableTakers,而掉期的賣方在Voltz的術語中被稱為FixedTakers。

保證金是協議中原有的,極大地提高了資本效率,使用戶能夠以較少的資本進行對沖,或放大他們對利率波動的風險。

TradFi的名義衍生品市場使現貨市場相形見絀。同樣,Voltz利率掉期市場的名義價值有可能使其基礎資產的市值相形見絀。如果這種情況像TradFi市場那樣發展下去,這將是一個巨大的機會。

它是如何運作的

Voltz中的FixedTakers可以充分抵押他們的頭寸,而不會使用戶面臨清算風險或增加利率變化的潛在風險。

Voltz通過模擬利率在特定池子到期前預期波動的上下限來計算初始和清算保證金要求,從而進一步提高資本效率。

預言機為池子提供利率信息,并確定對掉期買賣雙方的現金流分配,而價格發現由虛擬的自動做市商完成。掉期的性質意味著FixedTakers有一個已知的和有上限的報酬。然而,VariableTakers對標的物提供的可變利率的增長有無限的上行風險。這種現象產生的回報矩陣激勵了VariableTakers群體中的更多投機活動。

流動性提供者對于協議為上述雙方提供無縫交易體驗的能力至關重要。

Voltz的AMM仿照Uniswap的模式,采用了集中流動性的概念。由于交易只需要一種資產,Voltz的LPs對無常損失是免疫的。然而,他們面臨著協議中所說的"資金利率風險"帶來的損失,這種風險發生在掉期買賣雙方活動之間的不平衡,以及利率移動超出了LP的流動性刻度范圍。

結果是,LP現在持有一個價外頭寸。資金利率風險有效地取代了現貨市場AMM的無常損失。這是一個必須考慮的權衡因素,并與收取協議交易費的能力相平衡。

美國6月核心PCE物價指數月率錄得0.6%,為2021年5月以來最大增幅:7月29日消息,美國6月核心PCE物價指數(個人消費支出物價指數)月率錄得0.6%,預期0.50%,前值0.30%,為2021年5月以來最大增幅。(金十)[2022/7/29 2:46:27]

3.結構性金融和分級

分級協議從傳統的金融工具中獲得靈感,包抵押債務憑證,即金融危機的中心,其中存在不同的票據持有人,每一類的償還優先權不同。

分級協議的例子包括:

TrancheFinance

BarnBridge

這些協議的本質是將流動性和風險分割到不同的池子里。這兩種協議都建立了高級和次級池,高級池對來自貸款或收益耕作活動的任何現金流擁有優先權,并由次級池的信用增級作擔保;如果標的物產生的收益不足以償還高級池,次級池參與者將產生損失。

作為向高級池參與者提供擔保的交換條件,如果高級池資本的總收益率超過支付給該池參與者的收益率,則次級池有能力產生額外的收益。高級池的參與者賺取固定的利率,并以或低于相關的有收益的代幣所產生的當前收益率進入其頭寸。

BarnBridge使用以下公式計算提供給高級池的收益率:

高級池收益率=移動平均收益率*次級可貸流動性/資金池總流動性

其中,"移動平均收益率"被定義為由標的物產生的三天移動平均收益率。

相比之下,TrancheFinance通過治理代幣投票決定提供給所有固定利率接受者的固定利率,這意味著該利率不是固定的,可以隨時改變。固定利率的變化可能有利于或不利于高級池參與者。

之前的BarnBridgeV1迭代,雖然旨在保護高級池參與者的回報,但沒有明確保證固定利率,因為高級池參與者在標的物提供的可變利率大幅下降后面臨潛在的回報縮減,因此也沒有提供真正的固定利率。

4.固定利率借貸協議

與Aave和Compound提供的可變利率借貸協議一樣,固定利率借貸協議也允許用戶獲得過度抵押貸款。

然而,與可變利率借貸協議不同的是,貸款人和借款人會同意一個固定的利率,而由此產生的交易看起來類似于借款人發行的零息債券。

馬斯克:我會繼續支持狗狗幣:金色財經報道,特斯拉CEO埃隆·馬斯克在推特上稱,我會繼續支持狗狗幣。網友回復稱,那就繼續購買,馬斯克對此回應稱,我在買。金色財經此前報道,馬斯克回復狗狗幣聯合創始人可能會有更多商品將支持狗狗幣支付。[2022/6/19 4:38:41]

貸款可以清算,類似于可變利率借貸協議,但在貸款到期時,借款人向貸款人支付固定利率。此外,預先規定的到期日意味著貸款人在貸款到期之前無法獲得他們的資金,而且借款人面臨著預付貸款的影響,這與可變利率協議中貸款人的按需提款以及借款人在任何時候完全平倉的能力形成對比。

在固定利率借貸協議中,借款人可能會產生還款罰金,或者為了平倉而被迫借貸到合約到期。

固定利率借貸協議包括:

NotionalFinance

YieldProtocol

HiFi

超越基準的表現

在這一點上,你可能在想……

我如何在我的投資組合中加入固定利率的衍生品和借貸策略,以超越我在crypto中創造被動收入基準--ETH質押回報率?

我會使用這項驗證者回報率的詳細分析,為ETH質押者建立一個基線方案。

由于這項分析是在合并之前進行的,所以考慮到現在的以太坊質押收益率,我按比例調整了上下四分位數的界限。

回到"質押以太坊可以被認為是安慰劑債券,利率可能有一天會被當做ETH獎勵率的價差"的概念,將這個獎勵率視為無風險利率,或精明的DeFi投資者會接受的最低回報率是有意義的。

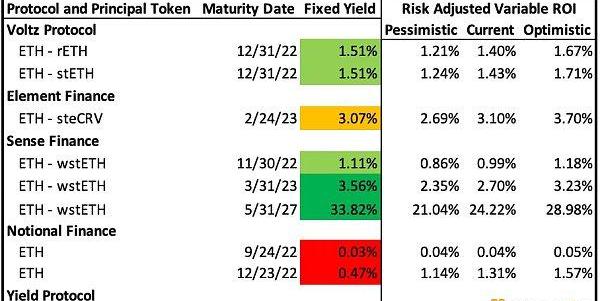

雖然上述所有協議都允許用戶采取固定利率的頭寸,但只有少數幾個協議提供的產品,我認為可以與ETH質押獎勵率進行公平的比較。

?圍繞方法和項目納入框架的更多細節,請滾動到底部查看!

由此,我們比較了在固定利率策略的期限內質押ETH的估計投資回報率和固定利率工具提供的回報率。

紅色的固定利率代表回報率低于悲觀預期的策略。橙色的固定費率表示該策略達到或超過了悲觀預期,但未能超過預期的質押回報。

那些用淺綠色顯示的策略達到或超過了質押的預期可變投資回報率,而深綠色的策略達到或超過了最樂觀的質押預期。

由于流動性質押衍生品和ETH-stETH穩定池的可變回報率與以太坊質押獎勵率不同,我們可以假設它們有不同的風險狀況。

對于rETH和stETH來說,罰沒的風險比單獨質押以太坊要低,而且這兩個協議都提供罰沒保險以保護用戶存款。此外,用Lido或RocketPool進行質押比自己運行驗證器要容易得多,沒有32個ETH的用戶也有機會質押。投資者用邊際收益換取這些保證和便利,接受低于無風險利率的收益率。

為Curve提供ETH-stETH的流動性,以steCRV本金代幣為代表,也與單純用Lido質押的風險情況不同。增加的回報代表了來自Curve的智能合約風險,此外還有Lido內部的原生智能合約風險和無常損失的風險。雖然Curve是經過戰斗考驗的,但高回報情況表明,投資者只是對接受低于當前可變利率的回報的協議感到不舒服。如果不是這樣,我們會期望收益率接近目前的可變ETH質押獎勵率。為了說明各種主要資產的風險狀況與以太坊質押相比的這些差異,從質押獎勵率分析中產生的預期可變投資回報率是根據風險按比例調整的。

不幸的是,我必須宣布,所有媒體對Voltz的關注都給該協議帶來了智能資本。盡管這個應用看起來很德根,但從rETH和stETH的利率掉期中產生的固定投資回報率出乎意料地接近用Lido或RocketPool進行質押的預期投資回報率。

對不起,這里沒有明顯的套利機會、有效的市場理論或類似的東西。

但在我看來這是正常的。然而,該協議允許投機性市場參與者根據他們認為的市場走勢下注,并提供了所有協議中唯一允許復雜的市場參與者以有效的利率對沖風險,包括上行和下行的風險的機會。

如果你相信賭注獎勵率會下降,請接受Voltz提供的固定利率。對于看漲質押獎勵率的用戶,同樣可以利用協議提供的可變利率進行杠桿操作。Element的固定收益率ETH產品的表現略遜于質押的預期投資回報率,但與本金代幣提供的可變質押獎勵率相比,收益率的相似性為規避風險的投資者提供了對沖利率波動的能力。Element固定收益率提供了一個類似于使用Voltz協議的最終結果,但利用的是不同的投資工具。

在固定借貸方面,Notional比較特殊。對較早和較長期限發行的固定利率貸款提供的固定收益低于悲觀預期。此外,9月份到期的固定利率貸款提供的年利率比12月份的票據提供的年利率高111%。

如果這還不是倒置的收益率曲線,我不知道什么才是。恐怖的市場崩潰即將來臨?也許吧,但我們會把這個問題留給經濟學家去討論。

此外,YieldProtocol也未能為ETH借貸提供理想的固定利率。固定利率借貸市場的效率低下可能是當前市場不確定性和波動性的直接結果,因為貸款人必須將他們的ETH鎖定到到期日:在熊市中,靈活性和流動性對投資組合的健康至關重要。

固定收益中的alpha

雖然多個潛在的套利機會脫穎而出,但最誘人的也許是在2027年5月31日之前用SenseFinance固定ETH的收益。將ETH的回報率固定在每年7.21%是一個不容錯過的好機會。

當按比例調整stETH的風險狀況時,這一固定利率超過了最樂觀的未來回報率。雖然gas費用有可能增加,但還是會暫時提高質押獎勵率。不過,同樣有可能的是,獎勵的增加會被驗證者數量的增加所抵消,從而降低ETH的收益率。

此外,在這個時候,信標鏈的提款功能沒有啟用,這意味著如果gas費用進一步減少,驗證者的數量將保持固定,人為地壓低了質押收益率,因為驗證者的數量只能響應gas費用的增加。

Voltz協議為希望獲得收益率衍生品的"市場"定價的參與者提供了緩解利率風險的最佳解決方案。

實際的市場定價使實體能夠對沖投資組合的風險,并不強迫他們對利率的方向采取投機性的立場。相反,它允許將質押的可變利率現金流轉換為固定的收益率,其利率與預期的ETH質押回報率想比也有競爭力。

DeFi中固定利率的能力對于該行業被傳統金融機構采用至關重要。最近推出的Voltz協議是去中心化固定利率衍生品市場的一項重要創新,這不僅是因為該協議提供了資本效率,還因為它為利率掉期提供了準確的定價,特別是與目前提供的替代固定收益產品相比。

除了利率風險管理應用之外,整個固定利率協議的市場低效,為精明的DeFi用戶提供了機會,與質押ETH相比,可以產生可獲得的、低風險的回報來源。

此外,這些產品為DeFi用戶提供了另一個投機來源,并實現了一種全新的degen行為,即交易利率而不是代幣價格。

隨著crypto成為主流,固定利率市場的突出地位可能會增加。

雖然今天收益率衍生品的實際使用案例范圍相對有限,但加密市場的僵化將使DeFi中對固定利率產品的需求與TradFi市場中觀察到的需求相一致。

方法說明

由于SwivelExchange的前端拒絕,我并沒有分析SwivelExchange,因為我無法收集關于當前提供的產品的信息。

PendleFinance被排除在外,因為它只提供非穩定LP對的固定利率。

TrancheFinance被排除在分析之外,因為盡管它提供了一個固定利率的ETH產品,但在分析時它的收益率只有微薄的15個基點,對任何投資者來說都是愚蠢的交易。

BarnBridge和HiFi被排除在外,因為它們都沒有提供任何形式的固定利率的ETH機會。

NotionalFinance和YieldProtocol的可變利率計算假設用戶會用Lido質押ETH,因為它代表了本分析中列出的流動性質押衍生品的最高收益,使得這個收益率被合理地用作ETH借貸的資本機會成本。

原文作者:Bankless實習生?JackInabinet

編譯:DeFi之道

來源:DeFi之道

10月7日凌晨,黑客利用BNBChian跨鏈橋BSCTokenHub漏洞,分兩次共盜取200萬枚BNB。據分析,攻擊涉及的總金額超過7億美元,其中包含5.7億美元的BNB.

1900/1/1 0:00:00區塊鏈分叉分為軟分叉和硬分叉。本文主要探討的是硬分叉,一種不支持向后兼容的軟件升級方式。硬分叉是共識的分裂或者改變,共識就是區塊鏈系統中各節點達成數據一致性的算法,正常情況下每個節點需要運行相同.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:437.4億美元 DeFi總市值及前十代幣數據來源:coingecko2、過去24小時去中心化交易所的交易量14.

1900/1/1 0:00:00撰文:Nascent聯合創始人DanElitzer關于應用鏈未來的一個案例研究。在過去的幾個月里,人們對特定于應用的區塊鏈越來越感興趣,通常我們稱它們為應用鏈.

1900/1/1 0:00:00當我們部署和調用合約的時候,EVM都在做些什么?如果你開發過以太坊智能合約,想必你應該熟悉這樣的操作(此處以remix為例):編寫solidity代碼->編譯->部署->交互.

1900/1/1 0:00:00引言 如果說互聯網的普及和發展造就了移動支付,那么Web3的到來則書寫了加密支付的新篇章,并將加密錢包的發展推向新高潮。傳統電子錢包的功能是儲存資產與移動支付.

1900/1/1 0:00:00