BTC/HKD+0.5%

BTC/HKD+0.5% ETH/HKD+0.59%

ETH/HKD+0.59% LTC/HKD-0.09%

LTC/HKD-0.09% DOT/HKD+0.58%

DOT/HKD+0.58% ADA/HKD+0.1%

ADA/HKD+0.1% SOL/HKD+1.2%

SOL/HKD+1.2% XRP/HKD+0.46%

XRP/HKD+0.46% DOGE/US+0.39%

DOGE/US+0.39%在Terra/UST這一套算法穩定幣體系崩潰之后,美國加強了對穩定幣的關注。9月21日,媒體上傳出了美國眾議院提出的穩定幣法案的相關內容,對類似于TerraUSD的算法穩定幣實施禁令。

按照該法案草案的要求,發行或創建新的“內生抵押穩定幣”是非法的。該定義也適用于銷售能夠以固定金額的貨幣價值進行轉換、贖回或回購,且依賴同一創造者的另一種數字資產的價值來維持其固定價格的穩定幣。

如何理解“內生抵押穩定幣”?除了和Terra/UST一樣機制的算法穩定幣外,具體還有哪些穩定幣面臨監管呢?PANews嘗試做以下解讀。

內生抵押品

a16z曾在一篇穩定幣的文章中提到過“內生抵押穩定幣”,它指的是用發行人創建的抵押品,如治理代幣,來作為發行穩定幣的抵押品。

在牛市中,這種機制會使抵押品價格和發行的穩定幣數量螺旋上升。治理代幣升值,用戶可以鑄造更多的穩定幣,數據上升導致治理代幣升值,也可以用穩定幣進一步購買治理代幣。

動態 | BafeEx解讀:歐洲央行對歐元穩定幣態度較為樂觀:1月3日,歐洲央行市場基礎設施和支付總監Ulrich Bindseil發布了央行歐元穩定幣CBDC工作總結。BafeEx交易所分析師Zoy表示,從文章來看,歐洲央行對歐元穩定幣CBDC持較為樂觀的態度,注意不是極度樂觀。歐洲央行主要擔心:1.金融脫媒(Disintermediation),儲戶和機構通過這種方式藏匿和轉移歐元資產,規避歐洲央行監管;2.無法應對危機時期的銀行的系統性建導(Facilitation)問題,即CBDC相對來說更難被央行調控。BafeEx分析師Zoy強調,CBDC的雙層利率系統也許可以應對上述兩個問題,CBDC得以順利發行的可能性在逐漸提高。[2020/1/4]

同樣,熊市中也可能因為清算引發死亡螺旋。典型的代表Terra/UST即在死亡螺旋中宣告失敗。對于立法者而言,這樣的機制風險較大。

分析 | TokenGazer幣安中簽解讀:大陸用戶仍為主力 機構持有較多BNB:TokenGazer分析顯示:幣安此次簽數16666個,因為放開國內用戶準入,中簽率從上次MATIC的58.38%下降到30.82%;按照這次的中簽率,鎖定20天的BNB數量是540多萬個,約3-4%的比例,再次說明大部分bnb在機構手里;另,此次中簽率下降了一半,持有100個BNB以上地址大概率為活躍交易用戶,可能說明中國大陸用戶仍舊占到幣安活躍交易用戶的半壁江山。[2019/5/28]

下面將分類討論各種類型的穩定幣是否符合禁令的描述。

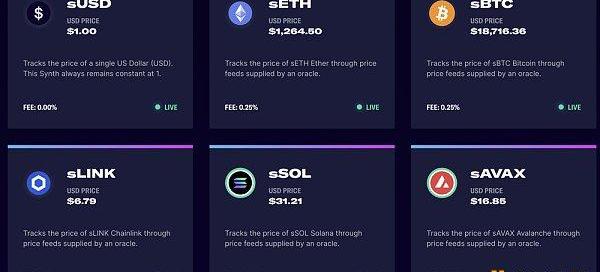

超額抵押類:sUSD、aUSD

某些項目以自身治理代幣為抵押品,超額抵押鑄造穩定幣,雖然項目有自身的風控機制,但符合“內生抵押穩定幣”的描述。

如Synthetix中,用治理代幣SNX作為抵押品,以400%的抵押率鑄造穩定幣sUSD。若SNX升值,則抵押品可以鑄造更多的sUSD。若SNX貶值,因為較高的抵押率,sUSD大概率仍然安全。

聲音 | 蟲洞姜家志:行業對51%攻擊過度解讀:據核財經報道,在MiiX區塊鏈私享會上,蟲洞項目負責人姜家志認為,行業對51%攻擊過度解讀了,就算是真正有51%攻擊,不會對主鏈發生太大影響。51%攻擊能做到是:利用算力優勢,撤銷已發生的交易;掌握51%以上的算力優勢;雙重支付、阻止區塊確認、阻止有效區塊,以及有可能導致熊市和交易所損失。但51%攻擊不能做到:修改交易、阻止交易發送、改變數量、生產幣、挪用別人的幣。[2018/12/2]

但是,按照美國穩定幣法案的描述,sUSD這類穩定幣很可能面臨監管。

與Terra相似的機制:USDN

NeutrinoProtocol的機制和Terra有相似之處,它建立在Waves區塊鏈上,價格已經長期略低于1美元,比較有可能面臨監管。

金色財經獨家分析 巨人轉讓區塊鏈相關股份的兩種解讀:被投資公司盈利能力反映在巨人公司的投資損益項,盈利能力存在風險會直接對其財務報表產生風險,而這正是股東看重的地方。巨人公司出售OKC股份,從因“不確定性”而“保護投資者”理由解釋合理充分,轉讓對價2850萬美元占2%左右比例并不高,董事會在其職權范圍內作出決定也不用勞煩整個股東大會,巨人也按照程序做了相同的關聯方解釋,資產并未被低估賤賣,完全符合要求。

然而“不確定性”卻存在兩種解讀。如果解釋為風險,史玉柱等自然展現了擔當與無私;如果解釋為潛在收益,那么OKC成功轉型帶來的利潤巨人公司的廣大股東也是享受不到的。旁人并不知道史玉柱和董事會的想法,但至少,此次減少“區塊鏈”相關的股權,并不能說明OKC或區塊鏈概念的利空。如果真是巨大風險,就沒必要賣給“利益相關方”了,解釋為史玉柱與股東會的“分歧”更為準確。而且值得注意的是,OKC是從經營幣到搞區塊鏈“實業”,更符合政策,有理由是個正向消息。[2018/3/24]

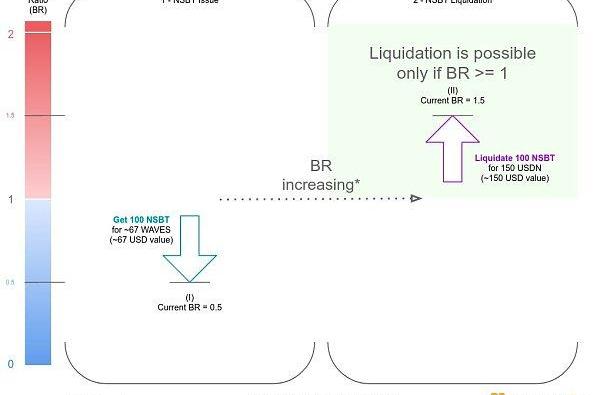

用戶可以將1美元的WAVES代幣鎖定在智能合約中,鑄造1USDN,也可以將1USDN贖回為1美元的WAVES。隨著時間的推移,鎖定在智能合約中的WAVES的價值可能和發行的USDN不再相等,這時就需要通過拍賣來調整儲備金的價值,可能會增發原生代幣NSBT。

雖然表面上發行USDN的Neutrino和發行抵押品的Waves不屬于“同一創造者”,但鑒于現在WAVES的主要作用就是在Neutrino中作為抵押品。即使不考慮這一點,USDN的價值也需要Neutrino發行的NSBT來維護。因此,Neutrino的信息較為符合禁令的判斷。

而原本類似的USDD則因為抵押品的充足和多樣性,避免了這一問題。據USDD發行方TRONDAORESERVE官網顯示,當前USDD的發行量為7.25億,抵押品的總價值約為22億美元,抵押品中包括9.9億USDC。官網也開通了PSM功能,可用其它中心化穩定幣和USDD互換。

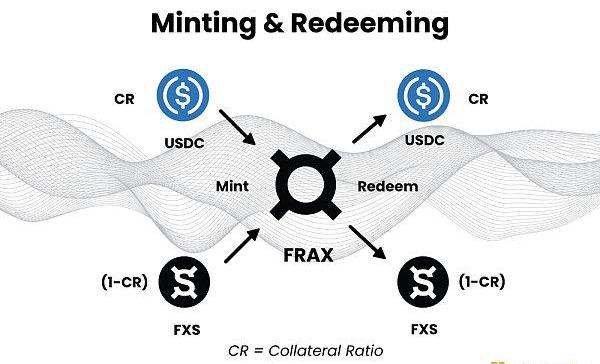

部分算法穩定幣:Frax

雖然當前Frax的抵押率高達92.5%,在Curve上也有大量流動性,發生死亡螺旋的可能性很低,但Frax也可能符合法案禁令的定義。

Frax是一種部分算法穩定幣,鑄造1FRAX需要消耗總計1美元的USDC和FXS,其中USDC作為抵押品,FXS則代表算法部分。若FRAX的需求很高,則算法部分的權重升高,USDC的權重降低;反之則降低算法部分的權重,提高USDC的權重。

這里有兩種極端情況,當抵押率為100%時,Frax和MakerDAO的PSM一樣,直接用1USDC鑄造1FRAX。當抵押率降至0時,Frax則和Terra的機制一樣,以1美元的FXS鑄造1FRAX,1FRAX也可贖回為1美元的FXS。在后面這種情況下,Frax無疑就是法案禁止的對象。

若按字面意思進行理解,由于Frax中包含有USDC抵押品,嚴格來說并不符合禁令對“僅依賴于創造者的另一種數字資產來維護固定價格”的描述。

但是排除掉USDC抵押部分外,算法部分的價值確實是依賴于治理代幣FXS,因此我們認為Frax可能也是美國穩定幣法案針對的對象。

其它

法幣抵押型

該法案草案也提供了合法發行由法定貨幣支撐的穩定幣的渠道。銀行或信用合作社可以發行自己的穩定幣,由貨幣監理署和聯邦存款保險公司監督,這兩者都是美國的聯邦銀行監督機構。該法案也指導美聯儲建立一個流程,對非銀行發行人的申請作出決定。未經監管機構批準發行穩定幣可能會被處以最高五年監禁和100萬美元。

其它去中心化穩定幣

從目前接觸到的資料看,包括MakerDAO發行的DAI、Liquity的LUSD等穩定幣,主要以ETH等去中心化的資產作為抵押品,并不屬于內生抵押穩定幣的范疇。但目前并未看到針對這類穩定幣的描述,尚不清楚它們在美國眾議院的認定中是否合法。

小結

對于去中心化的穩定幣,發行新的內生抵押穩定幣被認為是非法的,這其中可能包括了大量相對比較安全的穩定幣,如Frax、sUSD等。對于中心化穩定幣,該法案明確了監管機構,銀行發行自己的穩定幣可能會更加普遍。

該法案當前還是以草案的形式存在,最早可能會在下周進行討論,期間仍有可能改變,等到實際生效也還需要時間。

撰文:HuobiIncubator編譯:angelilu,ForesightNews由Evmos社區聯合火幣孵化器和Web3獎學金主辦的EvmosMomentumHackathon已經結束.

1900/1/1 0:00:00作者:北辰 Crypto/Web3/幣圈/區塊鏈,營銷幾乎占據了成功的絕對因素,甚至還能再極端一點——項目的視覺設計才是第一生產力.

1900/1/1 0:00:00加密寒冬中,協議DAO需具備良好的財務狀況以抵御各類風險。撰文:Jake、Stake編譯:aididiaojp.eth,ForesightNews市場已陷深熊,許多DAO及其貢獻者開始懷疑他們能.

1900/1/1 0:00:00從Web1、Web2到Web3Web1是一個包含簡單靜態網站的只讀Web版本,Web2是Web1的升級版。當前互聯網迭代被稱為Web2,強調創建和分發用戶生成的內容.

1900/1/1 0:00:00誰能在虛擬世界和現實世界嫁接好第一座橋梁,誰就能獲得通向自由之路。 一,論一個行業的崩塌 如果把時間軸拉回到一年前,就是2021年8月,誰在朋友圈說一年后中國房地產三十強企業內的大部分民營公司,

1900/1/1 0:00:00上周已提示,后面大變盤的時間不遠了,可以看到BTC再次回升至20000上方,日線后續將有望再次上攻下滑趨勢線和下降壓制線,目前點位區間21500-21800,每日隨著時間還在下滑.

1900/1/1 0:00:00