BTC/HKD-4.63%

BTC/HKD-4.63% ETH/HKD-11.3%

ETH/HKD-11.3% LTC/HKD-11.04%

LTC/HKD-11.04% DOT/HKD-7.33%

DOT/HKD-7.33% ADA/HKD-8.27%

ADA/HKD-8.27% SOL/HKD-7.08%

SOL/HKD-7.08% XRP/HKD-9.37%

XRP/HKD-9.37% DOGE/US-8.86%

DOGE/US-8.86%

圖片來源:由無界版圖AI工具生成

要點:

MSTR的債務結構如何?

MSTR是否存在比特幣清算價格?如果有,是多少?

基礎軟件業務是否有足夠的利潤來償還債務?

GBTC和MSTR作為BTC的投資代表,相互之間的比較如何?

在今年整個加密市場的大屠殺中,少數尚未被殺死的“牛市英雄”之一是MichaelSaylor和Microstrategy。Microstrategy因其用資產負債表上的現金以及債務進行大規模的比特幣投注而聞名。目前,Microstrategy持有13萬個BTC,價值約為20.8億美元。人們越來越多地猜測Microstrategy的債務結構,以及他們的軟件業務是否有足夠的利潤來償還債務。

Microstrategy的債務情況

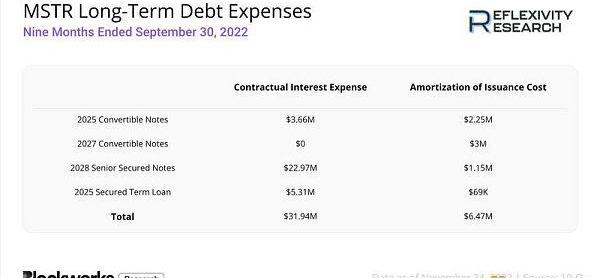

截至2022年9月30日,Microstrategy有23.7億美元的長期債務總額。其債務狀況的具體分類可參見下表:

數據:某聰明錢以1943 USDT均價出售3000枚ETH:7月4日消息,據Lookonchain發布數據顯示,某聰明錢以1943 USDT均價出售了3000枚ETH。

此前,該交易者以18933 USDT均價購買了51枚BTC,以29989 USDT均價出售。以1286 USDT均價購買了781枚ETH,以1883 USDT均價出售。[2023/7/4 22:16:49]

?2025年可轉換票據

Microstrategy于??2020年12月11日完成了其6.5億美元的2025年到期的可轉換債券的非公開發行。利率固定為0.75%,每半年支付一次,分別為每年的6月15日和12月15日。這些票據可以由JefferiesLLC以每股398美元的轉換率轉換成MSTR的股票。除非公司發生契約中定義的“根本性變化”,否則票據在2025年6月15日之前不能轉換為股票。根本性變化是指不再在納斯達克或紐約證券交易所上市,Microstrategy被合并或收購,或者公司的多數股權發生變化。鑒于首席執行官MichaelSaylor擁有67.7%的投票權,后者的可能性不大。然而,如果上述任何事件發生,在JefferiesLLC的要求下,Microstrategy可能被要求全額償還貸款。

?2027年可轉換票據

北京市經信局公布北京市通用人工智能產業創新伙伴計劃成員名單:5月19日消息,北京市經信局公布北京市通用人工智能產業創新伙伴計劃成員名單(第一批)。第一批伙伴成員共有39家,其中算力伙伴2家,分別為阿里云計算有限公司、北京超級云計算中心;數據伙伴9家,模型伙伴7家,分別為北京智源人工智能研究院、北京百度網訊科技有限公司、北京智譜華章科技有限公司、阿里巴巴達摩院(北京)科技有限公司、第四范式(北京)技術有限公司、昆侖萬維科技股份有限公司、北京奇虎科技有限公司等。[2023/5/19 15:13:59]

?2021年2月19日,Microstrategy又完成了10.5億美元的非公開發行,即2027年2月到期的0%可轉換票據。這些票據可以由JefferiesLLC以每股1?,?432美元的價格轉換成普通股。這些票據在2026年8月15日之前不能被贖回,除非公司發生契約中描述的“根本性變化”,這與前段中對2025年到期的票據的描述一致。

?2028年高級擔保票據

?2021年6月14日,Microstrategy在JefferiesLLC完成了5億美元的6.125%有擔保票據的非公開發行,該票據將于2028年6月到期。這些票據的利息在每年的6月15日和12月15日每半年支付一次。這些有擔保的票據包含一個跳躍到期日,也就是說,如果在那幾天沒有滿足一些規定的話,到期日將跳到2025年9月15日或2026年11月16日:Microstrategy的流動資金超過以現金全額支付2025年或2027年可轉換票據的剩余余額和應計利息所需金額的130%,或者如果2025年或2027年可轉換票據的未償還余額低于1億美元。截至2022年第三季度,該公司持有的14?,?890個BTC作為這項貸款的部分抵押品。

Bitboy在承諾六個月內不賣出BEN代幣后僅一周就清倉:金色財經報道,加密貨幣影響者Ben Armstrong,又名Bitboy,在承諾六個月內不賣出BEN代幣后僅一周就賣出了他所有的BEN代幣。數據顯示,Bitboy以45ETH(約合81,922美元)的價格出售了他的BEN代幣。[2023/5/18 15:11:22]

?2025年擔保定期貸款

Microstrategy于??2022年3月23日從Silvergate獲得了一筆2.05億美元的擔保定期貸款。該貸款在2025年的同一天到期,其浮動利率等于紐約聯儲報告的有擔保隔夜融資利率?30天平均值與3.70%之和,最低利率為3.75%。?11月21日,SOFR30天平均利率為??3.49%,所以貸款的年化利率為7.19%。貸款以8.2億美元的比特幣為抵押,在發行時為19?,?466個比特幣;貸款價值比率為25%。該貸款必須保持最高50%的抵押率。如果LTV超過50%,Microstrategy需要存入足夠的BTC或償還貸款,使LTV降至25%或更低。?2022年6月,MSTR將10?,?585個BTC存入抵押品賬戶,為其抵押品充值。此外,還有一個500萬美元的現金儲備賬戶,與BTC抵押品和LTV比例分開,必須保持到貸款的最后六個月。

中共中央、國務院:積極參與數字貨幣等國際規則和數字技術標準制定:金色財經報道,中共中央、國務院關于構建數據基礎制度更好發揮數據要素作用的意見。意見指出,構建數據安全合規有序跨境流通機制。開展數據交互、業務互通、監管互認、服務共享等方面國際交流合作,推進跨境數字貿易基礎設施建設,以《全球數據安全倡議》為基礎,積極參與數據流動、數據安全、認證評估、數字貨幣等國際規則和數字技術標準制定。[2022/12/19 21:54:45]

長期債務健康

Microstrategy及其子公司現在持有大約??13萬個BTC,以39.8億美元的價格購買,或每BTC平均價格為3萬美元。其中,總共30?,?051個BTC,正作為2025年Silvergate擔保定期貸款的抵押品。該公司將需要以13?,?644美元的BTC現貨價格對貸款的抵押品進行充值,將LTV比率恢復到25%或更低,以避免保證金追繳,此外,?14?,?890個BTC被用作其2028年高級擔保票據的部分抵押品,該公司及其子公司還剩下85?,?059個流動BTC。Microstrategy需要尋找外部資金,以13561美元的BTC現貨價格為其Silvergate貸款提供資金,否則將面臨清算。

MSTR在其2025年和2027年的可轉換票據上獲得了非常有利的固定利率,股份轉換價格遠遠高于其普通股在2022年11月21日的157.22美元收盤價。然而,事實證明,在利率上升的環境中,來自Silvergate的2025年擔保定期貸款的浮動利率代價高昂。除了不利的利率外,維持貸款所需的LTV比率也鎖定了其相當數量的抵押品。這就引出了一個問題,即他們在不承擔額外的2.05億美元債務的情況下,在其資產負債表上持有無擔保的BTC是否會更好。最后,?2028年有擔保票據的固定利率相對較高,為6.125%,也減少了公司的流動BTC持有量。也許更重要的是,如果Microstrategy沒有130%的超額流動資金來償還欠款,他們可能被迫在2025年9月15日償還這筆貸款的剩余余額和應計利息。鑒于該公司僅有6700萬美元的現金和現金等價物,這將可能導致Microstrategy出售一些BTC。

以太坊的主網已完成第10次影子分叉,比預期早26小時:金色財經報道,以太坊的第十個影子分叉于昨天生效,比預期早了26小時,此時終端總難度 (TTD)在區塊高度15217902被覆蓋為 54,892,065,290,522,348,390,492 。\u2028影子分叉使該項目離以太坊 9 月份的主網升級更近了一步。第三次也是最后一次測試網合并,Goerli,預計將于 8 月 10 日發生。\u2028以太坊 DevOps 工程師Parithosh Jayanthi稱,這個影子分叉將測試與 Goerli 合并中將使用的版本近似的版本。至于為什么它比預期更早發生,Jayanthi稱是哈希率發生了明顯的變化,這可能會加快這一進程。這不會是最后一個主網影子分叉,以太坊將繼續運行主網影子分叉,直到合并。(Coindesk)[2022/7/27 2:41:39]

在截至2022年9月30日的九個月里,MSTR所有值得注意的未償還長期債務的合同利息支出和攤銷的發行成本可以在下表中找到。在這九個月中,Microstrategy為以下四種債務工具支付了大約2200萬美元。

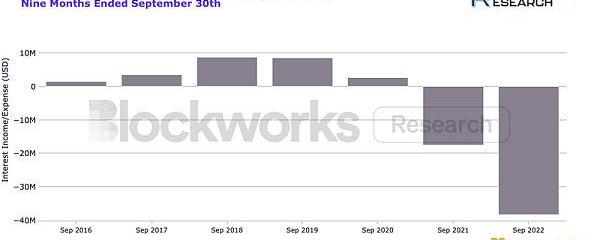

經營收入和利息支出

雖然上述對Microstrategy及其BTC儲備的風險相對來說還沒有成為直接的擔憂,但更大的擔憂在于該公司對其未償債務的利息的償還能力。在承擔超過23.7億美元的債務之前,Microstrategy在其業務中賺取利息。然而,現在的情況是用于償還債務的利息支出帶來的現金凈流出。在截至2022年9月30日的季度里,Microstrategy產生了超過3800萬美元的利息支出,如下圖所示。

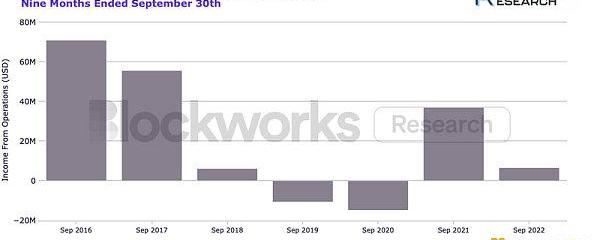

當觀察其軟件業務的營業收入時,我們可以看到Microstrategy的盈利能力明顯下降。我們通過從毛利中減去運營費用來計算運營收入,同時從運營費用類別中排除任何數字資產減值損失。這使我們能夠更好地了解軟件業務的表現,因為它消除了由于不理想的BTC會計準則而產生的大量減值。近4000萬美元的利息支出和不斷下降的運營收入令人擔憂。

正如其最近提交的??10-Q文件所述,“如果我們的收入不足以抵消我們的運營費用,我們無法及時調整我們的運營費用以應對任何預期收入的不足,或者我們發生與我們的數字資產有關的重大減值損失,我們可能在未來的時期發生運營損失,我們的盈利能力可能下降,或者我們可能不再盈利。因此,我們的業務、運營結果和財務狀況可能會受到重大的不利影響”。然而,該公司保持著近6700萬美元的現金和現金等價物余額,為MSTR提供了到2023年的緩沖期,以防其運營收入繼續躑躅不前。

GBTCVS.MSTR

GBTC和MSTR被許多股票投資者認為是BTC風險的代表,但哪一個是更好的交易?首先,這兩個實體都是通過Coinbase的托管服務來托管其持有的BTC,因此這兩種投資工具的托管風險是一樣的。就資產凈值而言,GBTC持有633?,?430個BTC,而MSTR的13萬個BTC儲備。

灰度的GBTC在11月22日的交易市值為61.9億美元,而在16000美元的現貨BTC價格下,其凈資產為101.3億美元。另一方面,MSTR在同一天以15.8億美元的市值交易,但根據其賬面價值進行評估時,有23.7億美元的債務。因此,GBTC的交易價格是39%的折扣,而MSTR的交易價格是比資產凈值高出90%。換句話說,以16000美元的現貨價格購買MSTR的BTC風險,相當于以3.4萬美元購買BTC。然而,值得注意的是,鑒于MSTR股權本質上是一種杠桿式的BTC投注,在期權方面有一些價值。盡管是一個昂貴的選擇,但MSTR以對資產凈值的溢價交易是有意義的。

文末思考

圍繞MichaelSaylor和Microstrategy的流動性狀況及其償還債務以維持其杠桿比特幣地位的能力的短期擔憂似乎是錯誤的。目前,該公司的資產負債表上有8.5萬個流動的BTC,如果比特幣跌到1.35萬美元以下,將其Silvergate貸款的LTV推到50%以上,Microstrategy才需要增加抵押物。相較而言,更合理的擔憂是該公司在未來幾年償還債務利息的能力。假設其資產負債表上目前的6700萬美元現金將被用于購買更多的比特幣,或因支付利息而被耗盡,那么該公司的軟件業務需要提高盈利能力才行。如果其2028年高級擔保票據的到期日被觸發,那么在2025年和2026年之間Microstrategy尤其需要提高盈利。不過,就目前而言,Microstrategy對比特幣市場沒有直接風險。

原文作者:SamMartin

原文編譯:DeFi?之道

來源:星球日報

體育有影響世界各地每個人的力量。2018年有超過36億人觀看了FIFA世界杯,今年這個數字是否會更多,讓我們拭目以待.

1900/1/1 0:00:00圖片來源:由無界版圖AI工具生成此前,Beosin宣布了全新升級的安全審計服務,而現在,Beosin安全團隊正式宣布推出針對Move智能合約的安全審計服務.

1900/1/1 0:00:00原文作者:Peter 進化是宇宙中最強大的力量,是唯一永恒的東西,是一切的驅動力。———橋水基金雷.達利奧時間拉長,進化才是人類的主旋律。過去,環境的變化是進化的主因.

1900/1/1 0:00:00頭條 ▌NEAR基金會發布透明度報告:每年5%的通脹率中的90%將發送給驗證者以作為質押獎勵支付金色財經報道,NEAR基金會發布透明度報告。報告稱,在創世時,NEAR區塊鏈有十億個代幣.

1900/1/1 0:00:00作者:金色財經Jason. 金色財經?區塊鏈11月20日訊?FTX破產事件就像是一枚重磅炸彈,引發了業界的高度關注.

1900/1/1 0:00:00熊市躺平之余,終究忍不住想build一下,不會寫代碼就寫寫文章吧。為什么要寫mfers呢,因為mfers是我的第一個nft,就像初戀,人生至美是初見.

1900/1/1 0:00:00