BTC/HKD-4.01%

BTC/HKD-4.01% ETH/HKD-4.14%

ETH/HKD-4.14% LTC/HKD-2.67%

LTC/HKD-2.67% DOT/HKD-4.69%

DOT/HKD-4.69% ADA/HKD-6.28%

ADA/HKD-6.28% SOL/HKD-8.91%

SOL/HKD-8.91% XRP/HKD-5.47%

XRP/HKD-5.47% DOGE/US-6.06%

DOGE/US-6.06%不管一個DeFi 協議、甚至整個DeFi 世界看上去多么陌生和復雜,它本身都是傳統金融邏輯(比如交易工具邏輯和借貸工具邏輯),加上適用于區塊鏈或由區塊鏈引發的新邏輯,再加上一點新設計以改進性能。當我們以這個框架來看待和分析DeFi/DeFi 協議時,就會發現它們并不復雜,也沒有那么多新東西。

本系列文章將在傳統邏輯的基礎上,試著梳理出區塊鏈上的新邏輯,然后介紹前兩者基礎之上的那一點新設計。就讓我們從這次DeFi 爆發的導火索,作為交易工具的DEX 開始吧。

交易包含兩個參與者,買方和賣方,缺一不可;但這兩者不一定能找到彼此,就需要有一個公共的交易場所,比如菜市場或者交易所,大家想要交易時都去到這里,買方和賣方也就容易遇到。

對于一個交易場所,最重要的功能是當一個人想買時就能買到(以他可以接受的價格);當一個人想賣時也能賣出。這與參與該場所的交易數量有關,更多的買單和賣單,也就更容易達成交易。

買單和賣單除了可以由真實的交易者提供外,還可以由做市商來提供,他們本身并沒有交易需求,但他們會提供很多的買單和賣單,這樣即使缺少真實的買方或賣方,交易者也能通過做市商完成交易。

做市商為什么要這么做?為了賺錢。主要有兩個方面的收入,一是他們為交易所提供了最寶貴的流動性,當交易所從真實的買賣雙方那兒收取手續費后,會把一部分的手續費給到做市商;二是交易的價格總是在變化,做市商掛出低價格的買單和高價格的賣單,賺取這兩者中的差價。

日本Web3開發商HashPort Group融資850萬美元:金色財經報道,日本區塊鏈開發商HashPort在由三井住友銀行、東京大學Edge Capital Partners和日本億萬富翁企業家前澤友作領投的C輪融資中籌集了12億日元(850萬美元)。新一輪融資使HashPort的總融資達到20億日元(1420萬美元)。

根據7月28日的公告,這筆資金將使HashPort能夠鞏固業務,并確保合規管理系統和相關人員,以便在復雜的全球監管環境中進行擴張。HashPort生態系統包括其在日本的同名區塊鏈相關咨詢和系統解決方案,以及HashPalette,這是一個專門從事NFT的公鏈。該公司還計劃在第四季度推出一款名為《The Land Elf Crossing》的虛擬世界游戲。[2023/7/28 16:04:38]

以上是交易工具的基本邏輯,它同時適用于 CEX 和 DEX。

為什么DEX 一直難以發展起來,因為鏈上的交易者和做市商都不夠,或者說流動性不夠,就像一個菜市場,雖然干凈漂亮,但沒人在這兒交易,而越是沒人交易,就越難吸引人(包括做市商)過來交易。

那為什么DEX 在今年暴得大名?因為它們找到了一種提供流動性的新方法:AMM(自動化做市商)。

NFT巨鯨dingaling今日申領超315萬枚Bean并已全部兌換為ETH:6月30日消息,據鏈上信息顯示,NFT巨鯨收藏者dingaling今日通過多筆Claim交易共申領3,153,125枚Bean Token,并已全部兌換為共計10.666枚ETH。

據悉,Bean是由Azuki DAO(非官方)空投給Azuki系列NFT持有者的Token,共計50%的Bean將在24小時內開放申領。

據行情數據顯示,Bean Token現報價0.005924美元。[2023/6/30 22:11:04]

在這種方法為DEX 提供了流動性后,DEX 自然就運轉了起來。這其中的「舊」邏輯是交易所的運轉依賴于流動性,做市商在流動性的提供中扮演著重要角色;疊加的「新」邏輯是 AMM,它是且僅是一種新的適合于鏈上的做市商工作方式。

在 AMM 中,做市商是如何工作的?我們以一個流動性不好、需要做市商的菜市場為例來討論。

一個基于訂單簿的菜市場(CEX 和部分 DEX)是這樣的:一個人來菜市場3塊錢一斤賣大米,但沒有人想買,做市商就買下這斤大米;第二天有個人來菜市場買大米,看到做市商4塊錢一斤的大米,覺得價格合適就買了下來。做市商需要提供兩個訂單來匹配真實交易者的需求,一個用來買,一個用來賣。

Chainge Finance推出Chainge WEB 提升跨鏈聚合去中心化交易體驗:據官方消息,Chainge Finance宣布其Chainge WEB APP正式上線,該平臺為用戶提供最具流動性的跨鏈聚合去中心化交易場所,支持多條鏈的數字資產跨鏈互換。用戶可以通過Chainge WEB APP輕松進行跨鏈互換和套利,享受跨鏈流動性聚合帶來的最佳交易價格。此次上線有助于加強區塊鏈生態系統的互操作性,提升用戶交易體驗。作為區塊鏈行業的領先者之一,Chainge Finance將繼續推動區塊鏈技術的創新和發展,為用戶創造更多價值。[2023/4/11 13:56:09]

一個 AMM 菜市場(Uniswap、Curve 等DEX)是這樣的:有一個大臺子,臺子左邊是一堆大米,右邊是一堆錢,中間是一個機器人;賣大米的人來了,他只需要把手里的 5 斤大米放在左邊,機器人就會告訴他可以從右邊拿走多少錢;買大米的人來了,它只需要把 50 塊錢放在右邊,機器人就會告訴他可以從左邊拿走多少大米。

做市商的工作變得簡單,他只需要把自己的大米和錢以約定的比例放在臺子上即可。這里的核心點只是交易價格的計算。系統如何知道每一筆交易的成交價格?其實并不麻煩,通過一個函數算出來。

游戲開發商Square Enix將推出基于NFT的互動游戲Symbiogenesis:金色財經報道,日本3A級游戲開發商Square Enix宣布推出基于NFT的互動游戲Symbiogenesis。據悉,該游戲將建立在以太坊之上,允許用戶將NFT設置為個人資料圖片,并在一個單獨的NFT市場中使用。該游戲定于2023年春季發布。此前報道,Square Enix加入游戲區塊鏈Oasys,致力于區塊鏈游戲開發。[2022/11/7 12:29:11]

以 Uniswap 為例,它使用的函數是 x*y=k,其中 k 是約定好的常數,x 是大米的數量,y 是錢的數量,假設規定 k =2500,最初的大米數量是 50,錢的數量是 50;賣大米的人來了,他放下了 5 斤大米,那么就計算y =2500 /(50+5)=45.45,即當臺子上有了 55 斤大米后,錢的數量應該是 45.45,那也意味著賣大米的人可以從臺子右邊拿走 4.55 數量的錢(50 - 45.45=4.55)。

如果賣大米的人接著賣5斤大米會發生什么?計算 y =2500/(55+5)=41.67,那么賣大米的人可以從臺子右邊拿走 3.78 數量的錢(45.45-41.67=3.78)。

為什么同樣是賣 5 斤大米,第一次可以賣出 4.55 的錢,第二次只能賣出3.78?這就是用函數來定價的一個缺點:滑點。x 被賣入的越多,x 越便宜;x 被買走的越多,x 越貴。

數據:約228億枚USDC存放在EOA錢包中,超USDC總量的一半:金色財經報道,Circle歐盟戰略與政策總監Patrick Hansen發推表示,目前超過一半(約228億美元)的USDC存放在EOA錢包中,而交易所中的比例不到10%,

此外在持有USDC的錢包中,75%的錢包持有數量低于100枚USDC。[2022/10/31 11:59:25]

滑點的存在為DEX 引入了一個新角色——套利者。賣大米的人第二次是以 3.78 的價格賣出了 5 斤大米,遵循 x *y =k,如果這時候買入 5 斤大米,也只需要花費 3.78。這個便宜的價格不一定是因為大米真的便宜了,而是在這個交易池里被一個方向上的賣單變得便宜。

可以認為套利者也是做市商,他們讓交易池重新平衡,讓交易價格趨近合理。試想如果這個市場全是賣大米的,又沒有套利者,那這個交易池是難以繼續下去的,因為大米價格太低。

不難發現,在訂單簿模式下,做市商賺交易費和價格差這兩個部分的錢;在 AMM 中,做市商,或者說流動性提供者只賺交易費這一個部分的錢,而套利者則賺價格差這一部分的錢。這是訂單簿和 AMM 因為不同的原理導致的一個比較大的不同。

需要注意的是,滑點與交易池的大小有關,比如臺子上有 500 的大米和 500 的錢,那么賣兩次 5 斤大米能拿走的錢分別是 4.95 和 4.84,滑點相對較小。這是 AMM 類 DEX 把流動性提供看得無比重要的原因,一個交易池越大,它的滑點就越低,用戶體驗也就越好。

滑點還與 DEX 選擇的定價函數有關,比如我們用 x+y =k 來定價,同樣買賣大米,k=100,最初的大米數量是 50,錢的數量是 50。賣大米的人來了,他放下了 5 斤大米,就可以拿走 5 份錢,因為這就令到 k =100;他又放下 5 斤大米,又可以拿走 5 份錢,因為這令 k =100。

在該函數下,完全沒有滑點;但有一個致命的缺點,假如在這個市場外 1 份錢買不到 1 斤大米(而這個市場永遠是一份錢對應一份大米),就會有另一種套利者來該市場買走所有的大米,讓交易池里只剩下 100 份錢。

這對于流動性提供者來說是一種較大的風險,因為他本來有 50 的大米和 50 的錢,如果大米漲到 2 份錢一斤,他就有 150 份的錢;而現在留給他的只是 100 份的錢。所以 x+y =k 雖然能避開滑點,但風險太高無法被單獨使用,它只能與其他函數一起使用以減少滑點,且更適合 x 和y 的相對價格波動較小的情況。

而這就是為什么會有 Curve。它服務的是穩定幣間的交易,便可以針對這種特定的交易場景(x 和y 價格波動小)設計定價函數,它在 x*y=k 的基礎上加入了 x+y =k,實現交易體驗的優化。這種不同定價函數的選擇,就是前文中提到的不同協議間的那「一點新設計」。

x+y =k 帶來的這種風險被稱為無常損失,所有AMM 都會有無常損失問題,因為只要交易池內的價格與外部世界的價格不一致,就會有套利者來「搬平價格」,而套利者賺到的,就是流動性提供者損失的。

因此又出現了一批新的 DEX,比如 Bancor V2,它們通過使用預言機引入外部世界的價格,從而降低交易池與外部世界價格不一致的風險,減少無常損失。而在函數定價的基礎上加入預言機定價,就是那「一點新設計」。

所以,當看到層出不窮的新協議/新應用時,不要被廢話和細節淹沒,直接去看它的新的定價方法即可。而看一個定價方法,就是看它是如何通過設計(通過函數的選擇、通過與預言機的結合等)來減少滑點和減少無常損失的。

有趣的是,滑點和無常損失間存在一些互斥關系,減少滑點追逐的是一種價格的穩定,減少無常損失追逐的是一種價格的變化,優化一邊可能會損失另一邊;最新的潮流是引入預言機來打破滑點和無常損失之間的關系,做到只減少無常損失,但預言機又會帶來預言機自身的問題。

因此當你在看這一個點上的新設計時,要注意它的正反兩面,以及由此決定的它的適用場景。

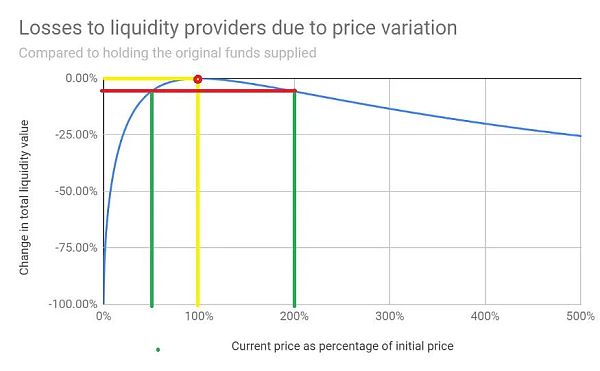

我們并不需要掌握一個定價函數/定價方法的全部細節,只需要知道上述這些它的基本工作原理,以及它的實際應用效果即可。實際應用效果可以通過曲線圖簡單、快速、全面地知曉。

比如當你想要了解 Uniswap 的無常損失情況時,就只需要看下圖,其中的藍色曲線展示了當價格發生什么樣的變化時,無常損失會有多少。

以三個點為例子:黃線與藍線的交叉點是當外部價格沒有發生變化時,無常損失為零;綠線與藍線的交叉點分別是當價格跌了 50% 后,以及價格漲了 100% 后,無常損失都為 -5.7%,不難發現損失與價格變化的幅度有關,與方向無關。

總而言之,當需要了解不同的或新的交易類協議時,奔著它的定價方法原理和曲線圖去即可,鑒于協議的提出者一定會強調和解釋自己定價方法的特點,我們要做的工作其實就是在聽完他們的話后,看曲線圖在滑點和無常損失上的表現是怎么樣的。

真正的 DeFi 可能是一門學科的體量,但目前的 DeFi 并不算復雜,不要被泡沫、被太多的詞語、被他人賦予它的外衣迷惑,以及最重要的:了解 DeFi 最好的途徑是使用它。

最后是一個簡要的總結:

1、AMM 是懶人版的做市商,低門檻版的做市商。做市商不需要專業知識,也不需要工作,他們只需要把錢放入交易池即可。這為把閑置資金投入到做市中來打開了方便之門。

2、AMM 類DEX 的設計,其核心是定價方法的設計,雖然有諸多不同的設計,但它們的主要目的都是為了減少滑點以及減少無常損失。

3、如果你有一筆資金,你可以:成為做市商賺錢;通過策略在交易池內部套利賺錢;通過策略在不同交易池間套利賺錢。

4、雖然風頭正勁的是AMM,但也不要忘了訂單簿模式的DEX,它們有突出的優勢,只不過目前還缺流動性。訂單簿模式似乎在可組合性上會遜于AMM,但我并不確定,而兩者是否會有這個區別會比較重要。

Tags:DEXAMMING區塊鏈Amun DeFi Momentum Indexamm幣價公式Mecha Morphing區塊鏈存證的特征有

上圖為2010-2020目前BTC歷史價格走勢,與持幣超一年未發生移動錢包數量波動曲線之間的關系,研究可以發現,每輪牛市周期BTC價格一路上漲,而未動錢包地址數卻走出了負相關的走勢.

1900/1/1 0:00:00對于以太坊用戶來說,真正的靈魂三問莫過于:我在做什么交易?我該給多少的 Gas?應該把 Gas Price 設成多少才經濟實惠?簡單來說.

1900/1/1 0:00:00圍繞幣安股權爭議的幾幢公案,真相究竟如何?8月31日晚10點,陳偉星的一條朋友圈引發關注。他指自己當年只花5分鐘,決定投資(幣安)幾千萬人民幣.

1900/1/1 0:00:00在去中心化金融(DeFi)領域中觀察到的快速流行和投資增長,已在DeFi和與挖礦相關代幣的價格圖表上反映出.

1900/1/1 0:00:00文章系金色財經專欄作者幣圈北冥供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00DeFi市值屢創新高,在這條康莊大道上,人們摩拳擦掌,就像90年代美國西部淘金熱一般,我想正因如此,所謂DeFi帶來的流動性挖礦構成了今年加密貨幣一道靚麗的風景線.

1900/1/1 0:00:00