BTC/HKD-0.09%

BTC/HKD-0.09% ETH/HKD+0.09%

ETH/HKD+0.09% LTC/HKD+0.09%

LTC/HKD+0.09% DOT/HKD+1.45%

DOT/HKD+1.45% ADA/HKD+1.25%

ADA/HKD+1.25% SOL/HKD+1.07%

SOL/HKD+1.07% XRP/HKD+2.06%

XRP/HKD+2.06% DOGE/US+0.32%

DOGE/US+0.32%撰文:頭等倉

MakerDAO是基于以太坊的去中心化超額抵押穩定幣協議,核心是通過超額抵押來維持DAI與美元的1:1錨定,價格穩定機制本質是市場供需的博弈。作為DeFi老牌明星項目,整體機制較為成熟,生態也在不斷擴張完善,近期計劃進軍借貸市場,預計今年四月份正式上線基于Aavev3智能合約的借貸協議SparkProtocol。

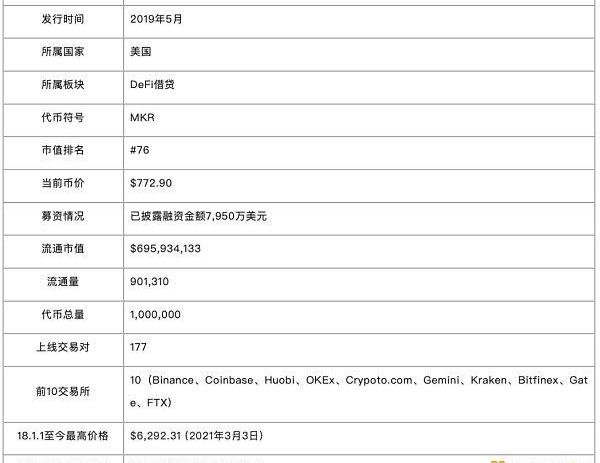

項目概要

MakerDAO的細分賽道為去中心化超額抵押穩定幣賽道。

MakerDAO是DeFi藍籌項目,機制成熟,生態在不斷擴張完善。協議核心是通過超額抵押借貸來維持DAI與美元的1:1錨定,價格穩定機制本質是市場供需的博弈,通過調整穩定利率調節市場供需。三一二極端事件后清算機制更改為2.0版本,在五一九事件中該清算版本受到較好的壓力測試。創始人于去年提出名為「EndgamePlan」的路線圖,計劃在未來十年實現重組和去中心化,其中包括創建多個獨立治理社區MetaDAO、推出質押衍生品EtherDAI等等。近期團隊計劃進軍借貸市場,預計今年四月份正式上線基于Aavev3智能合約的借貸協議SparkProtocol。

TornadoCash被制裁事件讓團隊意識到對USDC的依賴是潛在的風險,因此對PSM池做一系列調整來降低對USDC的依賴,包括引進現實世界資產RWA作為抵押品,隨著對RWA投資比例逐漸增加,改善收入結構的同時與「去中心化穩定幣」目標相背離,同時可能帶來監管風險和貸款違約風險。

目前熊市的行情使得協議收入仍處于凈虧損狀態。從目前情況來看,USDC在Maker協議所有抵押品中占比接近40%,主要是通過PSM,其產生的收入貢獻較低;資產組合中現實世界資產RWA的比例正在增加,對協議收入貢獻最大,明顯改善了收支情況。

MakerDAO和Aave兩大DeFi藍籌項目目前的業務發展在互相滲透,穩定幣在機制設計上大同小異,DAI目前無疑是去中心化穩定幣賽道龍頭,具有先發優勢,GHO穩定幣目前還處于測試網階段,在短期內難以超越,應用場景還有待后期上線后觀察。

綜上,MakerDAO項目值得關注。

說明:頭等倉最終評定的/,是按照頭等倉項目評估框架對項目當前基本面進行綜合分析的結果,而非對項目代幣未來價格漲跌的預測。影響代幣價格的因素眾多,項目基本面并非唯一因素,因此,不可因為研報判定為,就認為項目價格一定會跌。此外,區塊鏈項目的發展是動態的,被我們判定為的項目,若其基本面發生重大的積極變化,我們將有可能會調整為,同樣地,被我們判定為的項目,若發生重大惡性改變,我們將會警示所有會員,并有可能會調整為。

1.基本概況1.1項目簡介

MakerDAO是基于以太坊的去中心化超額抵押穩定幣協議,核心是通過超額抵押來維持DAI與美元的1:1錨定,整體機制較為成熟,生態也在不斷擴張完善,近期計劃通過SparkProtocol進軍借貸市場;團隊還推出了名為「EndgamePlan」的路線圖計劃在未來十年重組實現去中心化的目標。

1.2基本信息

2.項目詳解2.1團隊

Maker基金會在21年7月份宣布轉向完全去中心化,將業務完全移交給MakerDAO,基金會于幾個月后被正式解散。MakerDAO總部位于舊金山,自15年創立以來,團隊規模日漸擴大,目前根據去年的財報披露團隊成員共有104名,核心成員背景履歷信息如下:

RuneChristensen—創始人兼CEO:畢業于哥本哈根大學,在校期間聯合創辦了招聘公司TryChina,負責招募客戶和管理的業務;2015年3月創辦了Maker協議,2016年推出了OasisDEX去中心化交易所,2017年正式在以太坊上線DAI。

StevenBecker——COO:獲得開普敦大學金融數學理學碩士學位,此前2001年3月加入PenrythGlobalSecuritiesLending任職產品開發主管;2002年在PSG投資銀行任職,負責利率衍生品交易;2003年1月至2012年8月擔任PolusCapital的首席執行官;18年4月加入到MakerDAO并擔任首席運營官。

MarianoDiPietrantonio—聯合創始人兼戰略主管:11年聯合創辦了Maiax移動軟件,開發了移動平臺游戲Reminiscene;17年創辦了Be.Blockchain,隨后組織了Chainevents.io活動,還加入Buenbit任職首席營銷官;18年7月加入MakerDAO任職南美洲社區負責人,隨后升職為高級營銷經理,任職三年;目前在MakerDAO任職戰略主管。

NickUlven—軟件工程師:畢業于美國麻省理工學院計算機科學專業,在校期間加入金融與政策中心和人工智能實驗室參與項目開發,還加入數字貨幣計劃;19年參與聯合創辦了AbelianAI咨詢公司;20年加入Namebase任職軟件工程師;隨后加入到EthereumFoundation從事開發工作;21年9月加入MakerDAO任職軟件工程師。

TylerSorensen—軟件工程師:畢業于美國斯坦福大學計算機科學專業,曾在a16z從事過產品分析工作;16年8月加入到Angelist從事投資分析工作;隨后加入到CoinList從事銷售和運營工作;17年11月加入到Maker基金會,任職前端全棧軟件工程師。

AdrianLeBas—開發部主管:有多年的前端開發工作經驗;11年加入到Freelancer任職前端開發人員和用戶體驗設計師,任職三年有余;16年6月加入iHeartRadio的前端開發人員;隨后在Shuffler.fm和Sonos.Inc等公司擔任產品經理;18年以技術產品經理身份加入MakerDAO,目前任職開發部主管。

GonzaloBalabasquer—工程師:畢業于國立科技大學,有多年的開發工作經驗;曾在Bumeran.com和UTNFRBA任職開發工作;10年阿計入Connaxis工作了8年有余,最初擔任高級PHP開發人員,為歐美客戶開發的項目編程,隨后擔任軟件開發負責人,又成為了阿根廷區的總經理,在17年4月升職區塊鏈軟件架構師;16年9月加入MakerDAO至今任職區塊鏈工程師。

鏈上ChainUP WaaS聯盟為Datahighway(DHX)提供全方位托管服務:據官方消息,鏈上ChainUP WaaS聯盟宣布與Datahighway(DHX)達成深度戰略合作,為DHX提供全方位的WaaS聯盟托管服務,包含主鏈技術開發維護、錢包資產托管、云節點服務等等,雙方就區塊鏈技術應用落地、區塊鏈金融服務、資金安全等方面深度合作。

Datahighway(DHX)是波卡生態官方builder孵化的物聯網項目,西湖Westlake主網于4月9日上線。Datahighway(DHX)已于4月13日今天上線BiKi。

鏈上ChainUP WaaS聯盟作為數字資產托管及金融服務平臺,是鏈上集團依托3年時間所服務的600多家企業客戶技術服務經驗,提供錢包資產托管、云節點服務、主鏈定制開發、熱門幣種一鍵接入、共管錢包、金融衍生品等多種功能服務,聯盟內部企業轉賬 0手續費、實時轉帳。目前已有超過500家企業加入鏈上ChainUP WaaS聯盟。[2021/4/13 20:14:22]

RafaelVenturaPedrolaGimeno—軟件工程師:有著豐富的軟件開發工作經驗,畢業后就加入到TBSolutionsSrl擔任初級開發人員和技術支持,隨后去了deinterfaz先后任職開發人員和首席技術官,參與移動應用程序的開發;2013年加入到ADESIS從事前端開發工作,還去了SONATAUSACorp擔任后端開發人員;17年聯合創辦了erereo,擔任高級軟件工程師五年有余,還創辦了Imbu;21年6月加入MakerDAO擔任軟件工程師。

SeanTaylor—風險分析師:畢業于隆德大學經濟管理學院,在校進行了數據分析工作;18年入圈,曾在比特幣瑞士股份公司擔任分析師;20年11月加入到MakerDAO至今擔任風險分析師。

MakerDAO團隊核心成員的背景履歷較為優秀,且區塊鏈從業經驗豐富,開發成員占比加高,具備后期搭建產品所需要的開發能力;自15年創立團隊已有一定規模,目前仍在不斷擴大,官網正在招聘工程師職位。

2.2資金

截至目前,根據已披露的信息顯示,MakerDAO進行了四輪的二級市場代幣銷售,募集到7,950萬美元,其中投資方實力雄厚,不乏有a16z、Paradigm和PolychainCapital等加密行業知名投資機構,詳情如下:

2017年12月15日,Maker協議出售了1,200萬美元的MKR代幣,私募融資參投機構包括有a16z、PolychainCapital、FBGCaipital、WyreCapital、DistributedCapitalPartners、Scante、WaldenBridgeCapital和1Confimation。

2018年9月24日,MakerDAO宣布a16z以1,500萬美元增持MKR。

2019年4月26日,據Crunchbase信息顯示MakerDAO完成2500萬美元的融資,投資機構包括有COIND、TokenpotCapital、CrowdVentureCapital、ToKenzCapital等等,更多詳情未披露。

2019年12月19日,Maker基金會宣布完成2,750萬美元的融資,投資方為風投基金DragonCapitalPartners和Paradigm,兩家公司表示將積極參與MakerDAO協議的去中心化治理。

2.3代碼

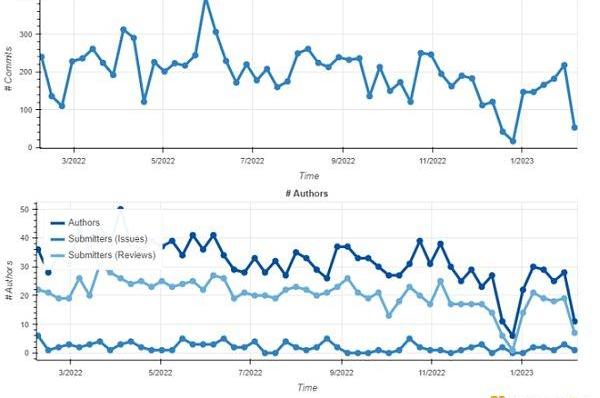

圖2-1MakerDAO代碼提交情況

MakerDAO的代碼庫創建于2015年11月,截至目前已經提交了57,277次Commits,提出的問題有1,767條,貢獻者有583人次;上圖選取了過去一年代碼庫的提交情況,可見代碼提交的較為頻繁,近一年Commits提交數高達10,382次,團隊成員解決問題也較為及時,開發人員較多,至少有30位開發成員;整體上代碼庫運行健康,開發進度良好。

2.4產品

MakerDAO成立于2015年,該項目最初的開發是由Maker基金會領導,但目前是由DAO控制。協議推出的產品是去中心化超額抵押穩定幣DAI系統,穩定幣DAI是通過抵押鏈上資產,并按照一定超額抵押比例發行的ERC-20代幣,目標價格是1美元,設計初衷是為了在波動巨大的市場中也能夠保證代幣價格的穩定。

協議在2017年推出了單抵押DAI系統,允許用戶使用ETH作為抵押品來鑄造DAI;接著團隊又在2019年推出了多抵押品DAI系統,接受ETH以外的抵押品類型,促進DAI的供應量不斷上升。多抵押DAI標志著MakerDAO進入一個全新階段,由之前的單一資產質押過渡到多種資產類型質押生成穩定幣,主要變化在一是引進了DAI存款利率,支持系統內存DAI生息;二是將抵押債倉CDP更名為保險庫Vault,單抵押系統生成的DAI更名為SAI。

2.4.1運行邏輯

MakerDAO是超額抵押穩定幣協議,整體邏輯是用戶抵押該協議支持的資產,從而獲得錨定美元的去中心化穩定幣DAI。對用戶來說,涉及存入、取出、借出和償還四項操作,這四個操作也就是DAI的發行和贖回過程;在借出的資產未償還之前還會涉及到利率調整和清算這兩個變量,實際上也是DAI穩定價格的手段。

Vault金庫是DAI系統運行的核心,用于管理DAI的發行和銷毀。任何人都可以通過Maker協議的智能合約創建金庫Vault,同時抵押資產生成DAI,生成DAI意味著產生一筆債務,這筆債務會將Vault中的抵押資產鎖定,直到用戶償還DAI才可以拿回抵押品,持有Vault就意味著持有債務。

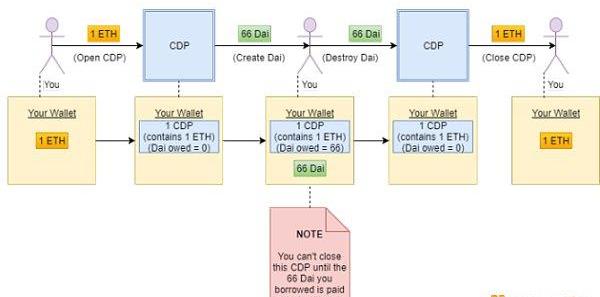

圖2-2DAI系統運行機制

DAI穩定幣系統的工作邏輯如上圖所示,包括以下四個步驟:

1)存入—創建Vault智能合約

Oasis是Maker協議在以太坊上推出的交易平臺,用戶通過Oasis來創建保險庫Vault,同時發送一筆交易并明細抵押資產的種類和數量存儲到生成DAI的Vault中。例如上圖發送1ETH并生成66DAI,此時抵押比率為151%,錢包中就會有1個Vault。

2)借出—從Vault生成DAI

Vault持有者發送一筆交易并明細想要從Vault中生成DAI的數量,同時Vault也會產生同等價值的債務,此時用戶錢包就會包含1個Vault以及66DAI的債務。

3)償還—借出債務和穩定費

當用戶希望贖回抵押資產時,他們需要償還Vault中的債務以及這筆債務的穩定費用,穩定費只能用DAI支付。用戶將向Vault支付所借出DAI的數量+穩定費DAI的數量,從而還清債務,Vault會將DAI銷毀。

4)贖回—取出抵押品并關閉Vault

當債務和穩定費用償還后,Vault持有者可以發送一筆交易給Maker并拿回所抵押1ETH。

鏈上ChainUP與萬幣網達成合作:據官方消息,近日萬幣網與鏈上ChainUP達成戰略合作,鏈上ChainUP將為萬幣網提供技術支持和資產安全雙重保障。

萬幣網為新加坡知名基金會ADFL旗下產業,基金會業務涵蓋區塊鏈社交商城、區塊鏈投資機構、區塊鏈孵化平臺、傳統國際貿易以及公益基金等。目前服務用戶數十萬計,地域涵蓋歐亞數十國家,以實體為基建,賦能線上。

鏈上ChainUP是區塊鏈技術服務商,目前已為全球500多家客戶提供了區塊鏈技術服務,覆蓋美國、英國、加拿大、澳大利亞、日本、新加坡、馬來西亞、泰國等30多個國家和地區。在非小號排名前100的交易所中,ChainUP客戶占有率超過30%。[2020/8/24]

2.4.2價格穩定機制

DAI的初始目標設定的是與美元保持1:1錨定,但由于市場行為會造成一定的價差,因此需要相關機制來穩定DAI的價格。價格穩定機制主要依靠的利率調整和清算,其中利率調整使用過治理投票來進行,包括穩定利率調整和DAI存款利率調整;清算主要是緊急關停手段來把控風險。

1)穩定利率調整:指的是用戶在抵押資產生成DAI時所需要支付的年化利率,本質上是貸款利息。當DAI的價格高于1美元時,通過降低穩定利率來鼓勵用戶創建Vault生成DAI;當DAI的市場價格低于1美元時,則通過增加穩定利率從而刺激用戶關閉Vault,銷毀DAI,減少DAI的市場供給。

2)DAI存款利率調整:用戶可以將DAI鎖進Maker協議的DSR合約能夠自動獲得儲蓄收益,DSR決定了DAI持有者可以基于其存款能夠獲得的收益大小。DAI存款利息由借款利息支付,意味著存款利息由穩定費擔保。對Maker協議來說,如果穩定費的收入無法彌補DAI存款利息的總支出,那么差額就是系統壞賬,將通過增發MKR進行彌補,也就意味著MKR持有者是該部分的風險承擔者。

當DAI的市場價格偏離1美元的目標價格時,MKR代幣持有者可以通過投票來更改DSR,從而維護DAI價格的穩定性。當DAI價格高于1美元,MKR持有者選擇降低DSR,從而減少DAI市場的需求量;當DAI價格低于1美元,MKR持有者選擇增加DSR,刺激需求量上升。

3)緊急關停:發生在緊急情況時用來保證DAI持有者目標價格可兌付的最后手段,一旦出發緊急關停,用戶就再也無法創建新的Vault或操作已創建的Vault,喂價機制也會被凍結。

2.4.3錨定穩定模塊

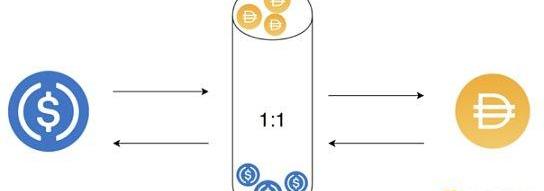

20年DeFi流動性挖礦的熱潮讓市場對DAI需求逐漸旺盛,Maker協議于20年7月份針對DAI的流動性推出了PSM,本質上是基于DAI固定價格的貨幣互換協議,類似具有一定額度的剛性兌付,目的是為DAI的價格提供雙邊緩沖保護。該模塊是基于SAI版本的代碼調整,首次實現USDCPSM。

用戶可以存入USDC等協議支持的穩定幣資產,按照1:1的固定匯率鑄造出DAI,交易費用為0.1%。這部分存入的USDC也會存入流動性池作為儲備資產,與Vault池不同,MKR持有人有權投票將PSM池中的儲備金換成別的資產。同樣的用戶也可以用DAI按照1:1換回流動池中的USDC。

圖2-3PSM模塊工作邏輯

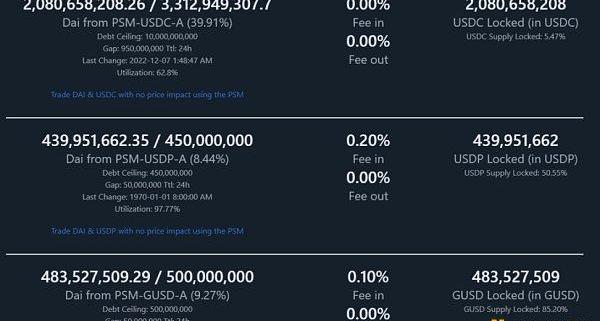

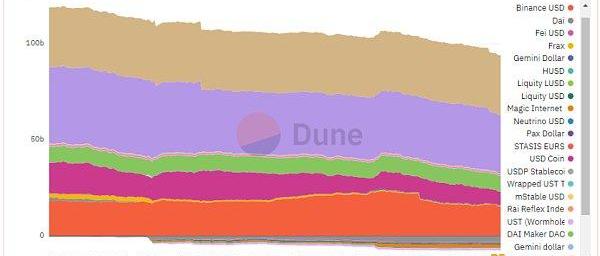

目前開通PSM模塊的資產有USDC、USDP和GUSD,根據官網所披露的數據,目前DAI的供應量約52.13億,通過PSM模塊鑄造生成的DAI共有30.04億枚,占比57.62%。

圖2-4PSM模塊生成的DAI的數量

去年八月TornadoCash被美國財政部制裁,要求USDC和USDT等各大中心化穩定幣發行方凍結TornadoCash錢包地址的資產。在MakerDAO系統中USDC是質押最多的資產,而在這場事件中USDC發行方Circle封禁用戶地址的行為引起Maker社區成員的擔憂,因此開始尋求多種方案來調整PSM池中資金組成,降低對單一資產USDC的依賴。

金庫風險參數調整

對金庫Vault的相關參數進行調整,包括WSTETH-BVault的債務上限提高至3億DAI,降低ETH-A、ETH-B、WSTETH-A、WBTC-A、WBTC-B、renBTC-A等Vault的穩定費。

支持現實世界資產

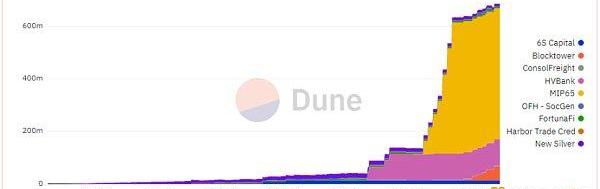

MakerDAO在22年通過接受現實世界資產作為代幣化房地產、發票和應收賬款形式的抵押品的提案,致力于將現實世界的資產和協議相結合。去年七月MakerDAO就向成立于1871年的賓西法尼亞特許銀行提供上限為1億美元的貸款,成為首個向傳統美國銀行提供貸款的DeFi協議。

Maker開設的支持RWA抵押品的金庫已有一定的借貸需求,目前推出的前五個RWA保險庫:1)商業地產開發擔保貸款;2)為主要住宅資產的購買或建設融資;3)抵押貨運發票;4)代幣化和保護短期全球貿易應收賬款;5)代幣化現金流資產的收益和借貸協議。其中6sCapital是Maker協議首個RWA金庫,其余的是通過Centeifuge協議運行的。

MakerDAO還以71.19%的投票率通過了MIP65提案,該提案將激活MIP65金庫,使用5億美元來投資短期國債和公司債券,其中80%用于購買美國短期國債,剩下的20%用于購買投資級公司債券。

圖2-5各類RWA金庫借貸情況

Coinbase合作

去年9月份,Coinbase在MakerDAO中發起了MIP81提案,表示可以將PSM池子里的USDC托管至CoinbasePrime中,Coinbase每個月會根據MakerDAO托管的數量以及存入時間做加權平均值計算發放利息,于次月第五個工作日以USDC發放;并且承諾確保流動性,允許MakerDAO一次性在6分鐘內提取所有的USDC。該提案已通過,并且將16億USDC存放于CoinbasePrime,年化利率約1.5%,于22年底發放。

2.4.4閃電鑄造

Maker協議在21年7月激活了DAI的閃電貸FlashMint模塊,允許用戶最多鑄造5億枚DAI,但用戶需要在同一筆交易中償還這筆DAI貸款并支付0.05%的費用。該模塊給套利者提供了機會,無需前提投入資金即可獲取DAI,同時閃電貸也是Maker協議的收入來源之一。

2.4.5質押衍生品EtherDAI

去年九月,Maker協議提議將在未來的Endgame計劃中推出由Maker治理所控制的流動性質押衍生品EtherDAI,用過質押ETH來生成,整體機制與FraxFinance的流動性質押類似。該產品包括了ETHD和EtherDAIVault,其中ETHD是以流動性質押代幣作為支持,例如Lido的stETH,用戶將stETH封裝為ETHD,并將其作為抵押品存入EtherDAIVault中鑄造出DAI,同時用戶也可以用ETHD來贖回stETH。

團隊表示將通過Maker治理投票來決定ETHD的抵押品類型,未來上線時可能會通過Uniswap上的ETHD/DAI短期流動性挖礦來激勵流動性;同時可能會將EtherDAIVault的穩定費設置為0,來促進初始需求。

分析 | BTC鏈上活躍度回升,期貨升水率亦持續上升:據TokenInsight數據顯示,反映區塊鏈行業整體表現的TI指數北京時間07月03日8時報864.81點,較昨日同期上漲8.54點,漲幅為1.0%。此外,在TokenInsight密切關注的28個細分行業中,24小時內漲幅最高的為金融應用行業,漲幅為7.09%;24小時內跌幅最高的為存儲技術或協議行業,跌幅為3.77%。

據監測顯示,BTC 24h交易額為$323億,活躍地址數和轉賬數分別較前日上升2.53%和6.74%。BCtrend分析師Jeffrey認為,BTC鏈上活躍度回升,期貨升水率亦持續上升,短期或將蓄力上行

另據Bituniverse智能AI量化分析,今日行情可開啟LTC/BTC幣幣網格交易,區間0.007767-0.013777 BTC,同時賺取兩幣超額收益。

注:以上內容僅供參考,不構成投資建議。[2019/7/3]

2.5技術2.5.1協議框架

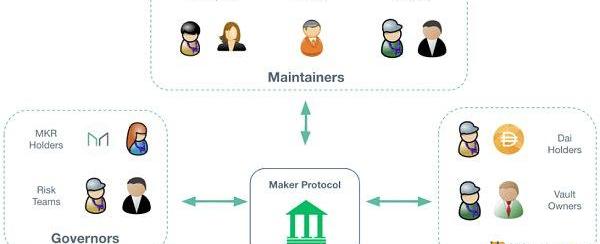

MakerDAO是Maker協議的治理組織,整個協議系統參與者包括有維護者、治理者和用戶,如下圖所示:

圖2-6MakerDAO協議系統框架

1)維護者

開發人員:負責整個協議代碼的開發及日常維護,是部署所有智能合約的實體。

預言機:價格信息輸入系統,用于實時了解金庫中抵押品資產的價格。

看護者:指的是將DAI維持在1美元目標價格的市場參與者,當DAI的市場價格超出目標價格時將其賣出,并在市場價格低于目標價格之時買入,這樣做的目的是為了從市場長期價格趨同目標價格中獲益。除此之外,Keepers還會在Vault金庫被清算時參與債務拍賣及抵押品拍賣,或者參與Maker協議的盈余拍賣。

2)治理者

參與者分為MKR持有者和風險團隊兩者,其中風險團隊也是由MKR持有人選舉產生的,其職責是通過金融風險研究和起草關于引入新型抵押品和管理現有抵押品的提案來支持Maker治理,MKR持有人通過投票決定提案通過與否。

3)用戶

金庫Vault所有者以及通過其他途徑獲得DAI的持有者。

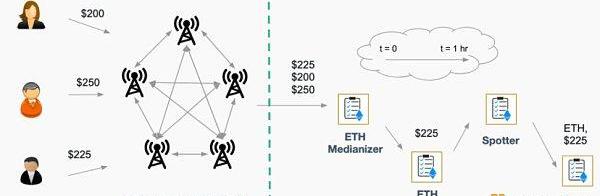

2.5.2喂價機制

Maker協議需要獲得Vault中抵押資產價格的實時信息,以便知道何時觸發清算,因此喂價機制是維持Maker系統正常運行的重要環節,協議為每種抵押品都部署了Oracle模塊,其工作核心是通過維護一份被授權發布價格更新的喂價合約白名單,從而為金庫內的抵押品資產提供實時的報價。

1)首先,喂價預言機是由MKR投票者選出一組可信賴的喂價節點來向Maker系統提供價格信息,群組的節點數量也是由MKR持有者來控制的;2)其次,Medianizer合約在每次收到節點發出的新的價格時都會計算這些價格的中位數并用于更新存儲,然后發送給OSM合約;3)最后,經過Spotter進行讀取,Vault即可獲得抵押品價格。

圖2-7喂價機制工作原理圖

為避免價格被操縱,協議在其中采取了喂價延遲和緊急關停這兩個防御機制:

喂價延遲:為了防止攻擊者大部分控制喂價機的情況,Maker協議使用了OSM來獲取價格信息,而非直接使用預言機。OSM架設在喂價機節點和Maker協議之間,是喂價節點和Maker協議之間的防御成,將價格更新延遲一個小時。

緊急關停:在喂價期間,如果發現有喂價機被攻擊,可通過緊急信息輸入者或Maker治理投票將其凍結。緊急信息輸入者是MKR持有人投票選出的,是保護治理流程和其他信息輸入者免遭攻擊的最后一道防線,其有權凍結單個喂價機,或單方觸發緊急關停機制,以此降低大量用戶試圖在短時間內從Maker協議取回資產所產生的風險。

2.5.3清算機制

如果用戶在協議里的抵押品價格大幅下降,沒有及時平倉或增加抵押的資金,當跌破抵押率的時候,生態中的Keepers清算人就可以向合約發送請求強平這些抵押不足的倉位,從而觸發清算程序。Vault內的抵押品將會被轉移到拍賣模塊,被拍賣出售來回收資產清償債務,清算人能夠使用DAI出價參與拍賣這些抵押品,存在套利的空間。Keepers清算人實際上就是鏈上套利機器人,任何人都可以成為清算人參與到拍賣中,團隊也提供了開源的機器人代碼。

清算本質就是當抵押品價值低于資產的最低抵押率時,強制出售抵押品用于償還用戶從金庫中借出的DAI,清算價格公式如下。被清算的Vault除了要償還債務和穩定費,還需要額外支付一筆清算罰金。Maker社區的MKR持有者會針對不同的抵押品類型設定不同的清算罰金,例如ETH清算罰金比例配置為13%,其中3%的罰金會給到Keepers清算人,10%計入Maker系統。罰金比例較高,目的主要是為了抑制清算的發生,同時支付清算過程中產生的成本。被拍賣的抵押品價值和清算罰款的金額會一并進入到拍賣程序。

舉例說明:當ETH-Vault的清算比率為150%,即產生1美元的DAI需要至少1.5美元的抵押品,此時Alice選擇抵押1ETH生成1,000DAI,那么清算價格就是1,500美元,如果抵押品價格下跌到1,499美元,那么該Vault將會觸發清算程序,Alice就需要支付穩定費以及清算罰金。

1)清算2.0機制

此前Maker使用的是清算1.0模塊,稱之為Cat版本,采用的是「英式拍賣機制」,即拍賣標的物的競價按照競價階梯由低至高,階梯遞增,當到達拍賣截至時間時出價最高這成為競買的贏家。但在經歷了2020年3月12日的極端行情,MakerDAO推出了清算2.0模塊,對拍賣機制進行了進一步的完善,更加注重清算效率,將荷蘭式拍賣系統取代了1.0的英式拍賣系統,稱之為Dog版本。

荷蘭式拍賣也稱為「減價拍賣」,指的是拍賣競標的價格由高到低,階梯遞減,隨著拍賣進行,價格會隨著時間的變動自動向下浮動,如果在浮動在某個價格時有競拍者愿意出價,那么該次拍賣就成交。

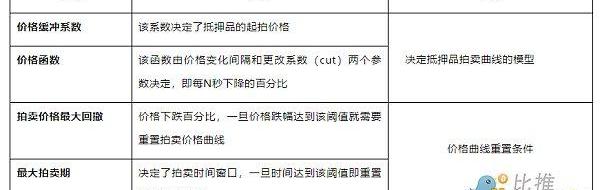

在Maker協議中由系統來先設定一個初始起拍價,然后依據時間–價格來確定購得的抵押品數量,一旦有清算者在該時間窗口內參與,即時成交。時間–價格曲線涉及到的參數如下:

表2-1時間–價格曲線參數

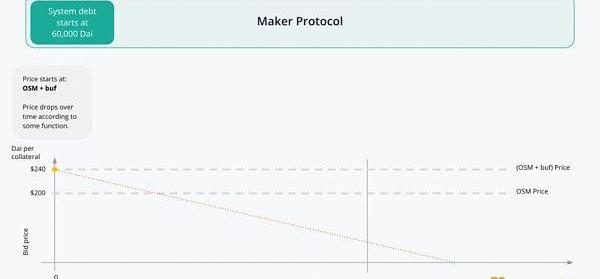

舉例說明:假設起拍價格為240美元,預言機安全模塊報價OSM為200美元,拍賣時間窗口期為21,600秒,每460.8s下降1%,系統初始債務為60,000DAI,抵押品價值為347.32ETH,所形成的拍賣時間價格曲線如下圖。

ETH價格隨著時間不斷下降,當價格下跌至195美元時,如果有清算者Alice愿意出價50,000DAI則可購得256.41ETH,剩余90.91ETH返還給金庫所有者;如果價格繼續下跌至110美元時,清算者Bob愿意出價10,000DAI,此時可以獲得90.91ETH,到此目標債務還清。如果還沒還清債務的話剩余抵押品將會繼續拍賣,直到目標債務還清為止。一旦競拍價格下跌至約50美元,則該價格曲線就需要重置,或者在21,600秒的時間窗口內沒有人競拍,價格曲線也需要重置,目的是為了避免資不抵債。

分析 | BTC鏈上數據穩步上升,期貨多空比上升至1.19:據TokenInsight數據顯示,反映區塊鏈行業整體表現的TI指數北京時間02月22日8時報376.07點,較昨日同期下跌7.38點,跌幅為1.92%。此外,在TokenInsight密切關注的28個細分行業中,24小時內漲幅最高的為娛樂與游戲平臺行業,漲幅為13.29%;24小時內跌幅最高的為其它技術或協議行業,跌幅為3.93%。

據監測顯示,BTC活躍地址數較前日下降8.67%至53.7萬,轉賬數較前日上升2.99%至32.1萬。目前,期貨多空比上升至1.19,BCtrend分析師Jefffrey認為,BTC鏈上數據穩步上升,同時市場總體流量復蘇,短期延續上升。[2019/2/22]

圖2-8拍賣時間–價格曲線

2.5.4拍賣機制

Maker協議中的拍賣機制包括了抵押品拍賣、盈余拍賣和債務拍賣,其中抵押品拍賣即為上述清算過程中荷蘭式拍賣收回債務的方式。

Maker協議賺的錢都會儲備在系統的盈余池子里,包括用戶使用協議時產生的穩定費以及拍賣收益,該池子也就是MakerDAO的國庫,這些資金會首先分配到緩沖金,其次再用于回購MKR和提供團隊運營等各項支出。緩沖金是一個不屬于任何人的金庫,如果抵押品拍賣不足以清償金庫的債務,那么虧損的部分將轉換為Maker系統的負債,將由Maker緩沖金中的DAI來償還,如果緩沖金中沒有足夠的DAI,就將會觸發債務拍賣機制。

圖2-9緩沖池當前統計數據

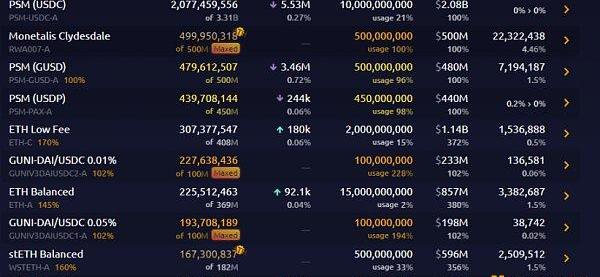

所謂的債務拍賣就是指當緩沖池中的DAI不足以償還債務時,Maker系統將通過增發MKR代幣出售給那些使用DAI來參與競拍的用戶;另外為保證MKR不會嚴重超發,Maker協議還設置了盈余拍賣。當緩沖池扣去系統債務后的凈值達到一定金額,超出的DAI就會被用于盈余拍賣,價高者得,競拍成功者將支付MKR購買DAI,這部分MKR會被銷毀從而減少MKR的總供給量。截至目前緩沖池的余額為74,595,012DAI,設置最大余額為2.5億DAI,遠沒有達到觸發回購銷毀機制的標準。

圖2-10不同拍賣機制應用場景

2.5.5緊急關停機制

緊急關停是MakerDAO的最后一道防線,用于應對惡意治理行為、非法入侵和安全漏洞等極端情況。啟動緊急關停的方式有兩種,一是由緊急信息輸入者啟動,這是一個由MKR持有者投票選出的緊急預言機,能夠凍結單個喂價預言機,并且在極端情況發生時,MKR持有者可以授權該預言機單方觸發緊急關停機制;二是由緊急關停模塊啟動,這是一個去中心化的緊急啟動流程,需要MKR持有者通過在ESM中存入MKR,當鎖定的MKR數量達到規定數值就會自動觸發緊急關停,該數值由MKR持有者投票決定,最初提議50,000MKR.

緊急關停機制啟動后會經歷三個階段:

1)Maker協議關閉

一旦關停觸發,用戶就無法再創建新的金庫或操作已創建的金庫,喂價機制也會凍結。凍結喂價機制可以確保所有用戶都能取回其應得的資產凈值。Maker金庫的所有者可以立即取回金庫中超過為債務擔保所需的抵押品。

2)拍賣機制啟動

緊急關停被觸發之后,抵押品拍賣開始,且必須在特定時間段內完成。這個時間段是由Maker治理決定的,比最長的抵押品拍賣期限略長一些。這可以保證在拍賣流程結束之時,所有拍賣都能完成。

3)贖回剩余抵押品

拍賣結束后,DAI的持有者可按照固定的匯率用DAI贖回抵押品,并由MKR持有者開始決定重新啟動系統。

2.5.6治理機制

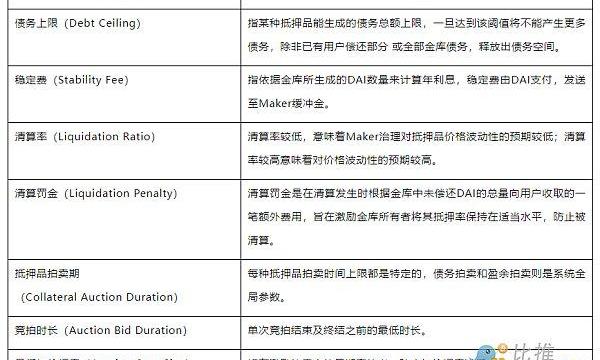

治理機制主要涉及的是MKR代幣在治理過程的使用,主要為了實現Maker協議內的各項風險參數,例如穩定利率、清算參數等,直接由MKR持有人通過投票決定且強制生效。Maker的治理流程包括提議投票和執行投票,提議投票的目的是在進行執行投票前征詢社區意見,形成大致共識;執行投票的目的是批準或拒絕對系統狀態的更改。

每種投票類型都由智能合約管理,提議合約是通過編程的方式寫入了一個或多個有效治理行為的智能合約,任意的以太坊地址都可以部署,但是只能執行一次。MKR持有人以投票形式選出最有效提議,有效提議會獲得Maker協議的內部治理參數的管理權限,進入執行投票階段,在投票通過后執行。但是,如果投票者選擇啟動治理安全模塊,這些參數更改會被推遲激活,目的是給予MKR持有人行動機會,反對惡意治理提案,如有必要,可觸發緊急關停機制。

Maker治理控制的風險參數如下表:

表2-2MakerVault的關鍵風險參數

2.6生態

隨著DAI的應用場景不斷豐富,MakerDAO自身在不斷的開發新的模塊,其生態系統逐漸擴大,有超過400個應用和服務集成DAI,范圍涵蓋了錢包、DeFi平臺和游戲等等。協議不斷的發揮DeFi的可組合性,例如在21年9月還宣布支持GelatoNetwork協議的G-UNIUniswapv3的LP代幣作為抵押品,允許用戶使用Unsiwapv3的頭寸來鑄造DAI。

除了現有的DAI穩定幣市場,Maker協議還在擴大其他市場,計劃通過PhoenixLabs和SparkProtocol擴展借貸業務,同時進軍流動性質押市場,SparkProtocol是其計劃推出的首個借貸產品。

2.6.1SparkProtocol

近日,MakerDAO論壇宣布成立創建了PhoenixLabs開發公司,致力開發新的去中心化產品來擴大Maker生態。SparkProtocol是PhoenixLabs首個開發的產品,將使用MakerDAO的DAI穩定性以及其他加密資產作為抵押品,是基于借貸協議Aave升級的智能合約系統。

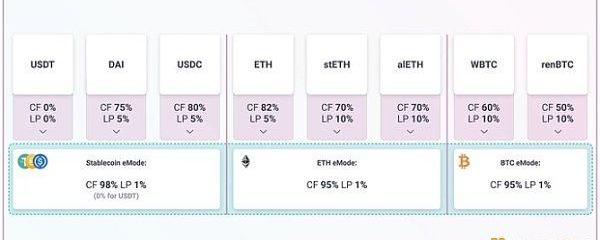

SparkProtocol推出的首個產品是帶有前端的借貸市場SparkLend,其建立在Aavev3的智能合約之上,目前SparkProtocol官網還未有詳細資料。用戶將高流動性的去中心化資產作為抵押品,如ETH、DAI、wstETH、Wbtc等,以設定的利率借出DAI,目前該利率為1%,其中ETH和wstETH抵押品還支持Aavev3的E-Mode模塊,抵押wstETH可以借出98%的ETH。團隊表示未來兩年內當DAI借款規模達到1億美元后,會將DAI市場上賺取的利潤的10%分配給Aave,目前已經在Aave論壇上發起了提案,目前設置DAI貸款金庫債務上限2億美元。

SparkLend前端頁面支持MakerDAO的PSM和DSR,USDC持有者也可以直接通過SparkProtocol官網主頁直接通過PSM將USDC轉換成DAI,并通過DSR來獲得存款利息。除此之外,SparkLend的另一作用是引導MakerDAO未來推出的流動性質押衍生產品EtherDAI,整體機制將會與FraxFinance相似,啟動時也會提供MKR或DAI進行流動性挖礦。

聲音 | 上海市經信委副主任:上海已匯聚百余家區塊鏈上下游企業:據上觀新聞消息,上觀新聞上海市經信委副主任傅新華日前在2018上海區塊鏈應用創新大賽決賽現場表示,目前上海已匯聚了100余家區塊鏈技術企業與科研機構,基本覆蓋區塊鏈全產業鏈,底層技術研發實力國內領先。[2018/11/30]

圖2-11SparkProtocol的官方路線圖

根據官方公布的路線圖,產品上線將會在今年四月份完成,未來會添加固定利率借貸、彈性預言機、跨鏈支持和支持質押衍生品EtherDAI等功能。團隊預計將會在今年下半年與Deco、SenseFinance和ElementFinance合作。

總結:MakerDAO協議作為DeFi的藍籌項目,核心是通過超額抵押來維持DAI與美元的1:1錨定,整體的機制設計較為成熟,生態也在不斷地擴張完善,近期計劃通過SparkProtocol進軍借貸市場。

TornadoCash被制裁的事件讓團隊意識到USDC是DAI穩定幣系統的潛在風險之一,因此對PSM資金池進行了多次調整,目的是降低對USDC的依賴。協議推出了引進現實世界資產RWA的解決方案,加大對其投資從而改善收入結構的同時將會與最初「去中心化穩定幣」的目標相背離,同時可能帶來監管風險和貸款違約風險。

3.發展3.1歷史

表3-1MakerDAO大事件

3.1.1312清算&519清算

2020年3月12日加密貨幣市場出現暴跌的極端行情,一方面由于以太坊性能不足、區塊鏈網絡擁堵導致Maker系統清算機制無法正常運轉,清算者參與度不足;另一方面由于暴跌導致金庫選擇償還貸款關閉金庫,市場對DAI的需求增加,導致DAI的流動性接近枯竭,兩方面原因的疊加導致MakerDAO系統壞賬達到了567萬DAI,啟動了上線以來的第一次債務拍賣。拍賣從3月19日持續到3月28日共發行了20,980枚MKR,總共進行了106次拍賣,獲得530萬枚DAI。

針對312危機,Maker隨后推出了清算2.0模塊,對拍賣機制進一步的完善。2021年5月19日是加密貨幣行業經歷的又一次大暴跌,當天以太坊清算總量高達3.6億美元,借貸協議也迎來大規模清算。在ETH資產價值下跌45%的情況下,MakerDAO協議2.0清算系統處理了4,100萬美元,是312清算規模的四倍;一共完成了177次拍賣清算債務,產生510萬美元的清算費用;同時系統運轉正常,沒有產生壞賬,在此期間DAI仍然與美元保持強勁掛鉤,可見新的2.0清算系統得到較好的壓力測試。

3.2現狀3.2.1DAI供應量

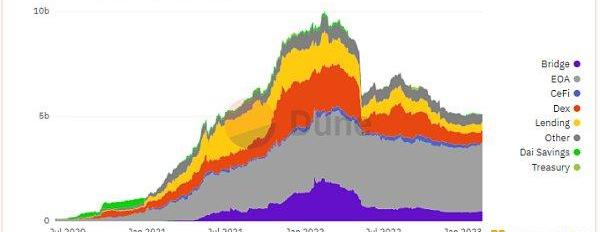

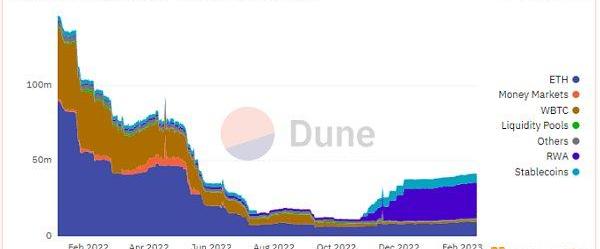

從DAI的發行量來看,DeFiSummer期間大量的流動性挖礦讓DAI的發行量遞增,甚至供不應求;但步入熊市后,隨著市場對杠桿需求的減弱以及DeFi收益率的下降,DAI的規模出現了腰斬的現象。截至目前,DAI的發行量約52.06億枚,Vault的債務上限約72.80億枚DAI。

從DAI目前的分布情況來看,DAI持有者占比最高,達53.5%;其次是分布在DEX上的占比16.2%,集中分布在Curve、Uniswap上;在借貸平臺中集中分布與Compound和Aave。

圖3-1DAI分布圖

截至目前,抵押鑄造DAI的資產規模高達82億美元。從抵押品類別來看,可知USDC的占比是最高的,高達40%,其次是占比為11.5%的ETH;另外真實世界資產RWA抵押品規模在逐漸增加,目前占比9.6%;G-UNI抵押品也占據了一定的比例,占比8.1%。從DAI的供應路徑上看,通過PSM方式鑄造的DAI占比最高,包括了PSM-USDC-A、PSM-USDP-A和PSM-GUSD-A,共計36.6%,其中PSM-USDC-A占比25.3%。

圖3-2DAI支持的抵押資產分布

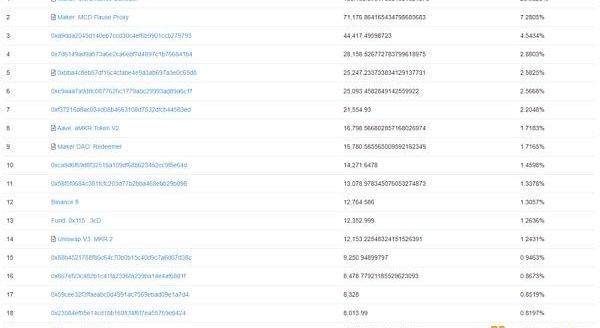

圖3-3排名前十的抵押品鑄造DAI的數量

3.2.2協議收支分析

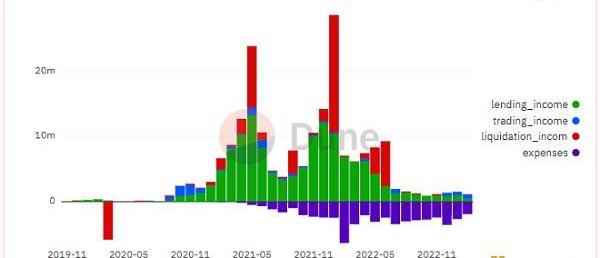

通過前文的機制分析可知,MakerDAO目前的收入來源于三個方面:1)超額抵押Vault獲得的穩定費收入;2)從清算金庫中收取的清算罰金收入;3)通過PSM獲得的穩定幣交易費用。協議支出主要是來自團隊員工薪資、協議治理以及未來發展等等;目前緩沖池的盈余約7,528萬美元。

從MakerDAO的收益分析圖來看可知,在牛市行情中MakerDAO協議三方面的收入遠超于支出,協議能夠獲得一定的盈余,在20年至21年5月份期間,協議每個月的凈收入呈現遞增的現象,最高月凈收入達到2,340美元。由于市場行情的變化以及對DAI需求的降低,協議收入出現下降;但隨著協議逐漸加大對RWA資產的投資,改善了收支結構,在22年1月協議的凈收入突破最高值,月盈利2,624萬美元。目前的熊市行情導致協議當下每月處于凈虧損狀態。

圖3-3MakerDAO收益圖

收入

截至2022年1月份,MakerDAO協議的月收入為1,511,502美元,此前ETH-A金庫Vault收取的穩定費和清算費是是每個月收入的最大來源,但隨著逐漸增大對現實世界資產的投資,明顯看出目前依賴于RWA盈利,盈利占比高達56.4%;ETH金庫占比23.5%,穩定幣PSM占比在14.4%左右。足以見得,現實世界資產RWA對協議收入的貢獻最大。

圖3-4協議收入渠道

表3-2主要資產的規模及收入占比

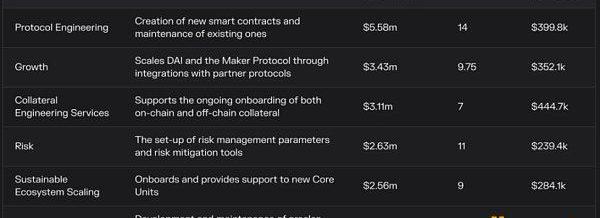

支出

從團隊去年的年終財報中可知22年全年Maker協議的收入為3,775萬美元,年度支出為3,409萬美元,協議盈利并不多;在年度支出排行榜中用于協議開發的費用最多。目前協議每月支出在262萬美元左右,月收入僅有約151萬美元。

圖3-5協議2022年度支出排行

3.3未來

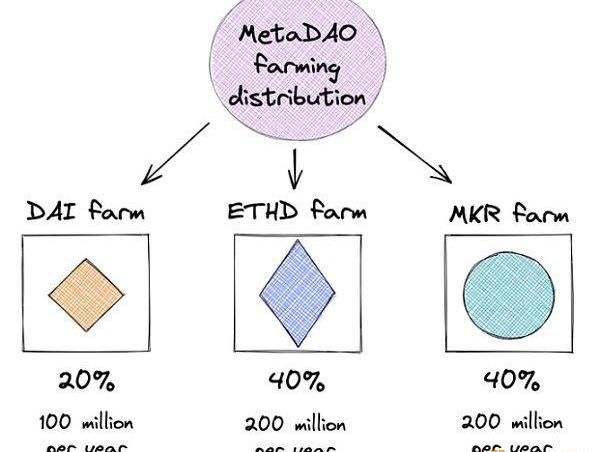

22年6月,創始人RuneChristensen提出了一項名為「EndgamePlan」的路線圖,詳細說明了未來十年內重組MakerDAO來實現去中心化的目標。其提議將Maker協議分為多個「MetaDAO」,即擁有Maker功能的小型社區。每個MetaDAO都會有自己的代幣和資金庫,操作自己的前端,由獨立于Maker治理系統的委員會管理,從而將MakerDAO從雙代幣系統轉變為多代幣系統。按照Rune在完整計劃中闡述的,MetaDAO的代幣MDAO總共會有20億枚,將會以挖礦的形式發放,其中20%分配給DAI農場、40%分配給ETHD農場、40%分配給MKR農場,從而促進抵押品的發展。

圖3-6MetaDAO收益分配

整體上創始人Rune考慮到RWA受到監管的程度將可能逐漸增加,因此針對未來發展提出了三種不用抵押品策略,分別為1)PiegonStance:基本就是Maker現在的狀態,大概將持續三年,專注于賺取收入,對RWA資產敞口無限制,保持DAI和美元的1:1掛鉤;2)EagleStance:如果三年后DAI受到公信質疑,就切換為該策略,對RWA的風險敞口限制在25%,有可能在此階段打破DAI與美元的掛鉤;3)PhoenixStance:如果RWA所有抵押品都沒收,將會實施該策略。

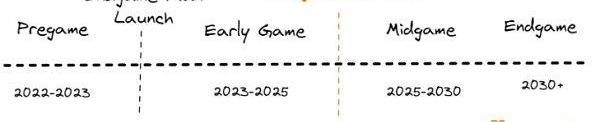

團隊的計劃路線圖分為四個主要階段,如下圖所示。其中Pregame階段將會在12個月內上線,包括構建ETHD、上線6個MetaDAO以及啟動流動性挖礦等等。

圖3-7EndgamePlan計劃路線圖

總結:MakerDAO作為老牌明星項目,經過五年的發展已經較為成熟。此前USDC在Maker協議所有抵押品中占比接近50%,主要是通過PSM,其產生的收入貢獻較低。TornadoCash被制裁事件也讓團隊意識到對USDC的依賴是潛在的風險,因此對PSM池做一系列調整來降低USDC比例。從目前情況來看,MakerDAO的資產組合中現實世界資產RWA的比例正在增加,對協議收入貢獻最大,明顯改善了收支情況,但整體上目前協議仍處于凈虧損狀態;另外RWA資產投資的增加與「去中心化」目標相背離,存在著監管風險。

4.經濟模型

MakerDAO的原生代幣MKR,初始代幣總供給100萬枚,但在實際運營中總量是不固定的,截至2023年2月13日流通的MKR有906,621枚。

4.1供給4.1.1拍賣

在MakerDAO生態中,MKR的總量在運營過程是不固定的,存在增發和銷毀機制,主要是通過拍賣機制這一環節。根據前文對拍賣機制的闡述可知盈余拍賣和抵押品拍賣是會不斷的銷毀MKR,而債務拍賣會鑄造出MKR。

根據官方給的信息,目前已經銷毀的MKR共22,368枚,意味著目前MKR的總量供給為977,631枚,國庫持有71,009枚MKR,流通中有906,621枚MKR。

1)盈余拍賣

在Maker協議中保險庫是用于在借款人和Maker協議交互時存入抵押品并生成DAI,DAI通過從Vault收取的穩定費中產生。當穩定費的凈盈余達到一定程度,智能合約將會自動的盈余的DAI拿到DEX上拍賣,Maker協議將利用這筆收入通過智能合約購買MKR并將其銷毀,從而減少了MKR的流通量。

2)抵押品拍賣

當抵押品的價值達到閾值遭遇清算時,保險庫會舉辦抵押品拍賣,所獲得的穩定費收入和清算罰款被用于購買MKR并銷毀。

3)債務拍賣

當抵押品的價值下降到無法支付協議的債務和清算費用時,將觸發債務拍賣。系統首先會使用穩定費的盈余來償還這筆債務,如果沒有任何盈余可以彌補的話,系統會啟動債務拍賣,中標的用戶支付DAI來償還債務,同時系統會新鑄造一定量的MKR作為回報,從而增加了流通中的MKR數量。

4.1.2代幣分布

圖4-2MKR持幣地址分析

根據etherscan.io的數據來看,MKR目前的持幣地址有92,992個,前100名持倉占比83.68%;前10名持倉占比47.02%;第一名持倉占比20.06%,是MakerDAO的治理合約地址。整體上看,目前持幣地址集中度較高。

其中前10個地址中有5個合約地址,占比33.36%,扣去該部分占比,前100個地址總計占50%,排名最前的兩個地址都是MakerDAO官方的地址,因此MKR的持幣地址較為分散。

4.2需求

MKR是協議的治理代幣,其主要用途是參與協議的治理以及兜底風險,其中兜底是上文所指的債務拍賣機制,當系統出現負債時通過增發MKR來彌補債務。

MKR參與的治理內容包括:1)引用新的抵押品類型,并為其設置一組風險參數;2)修改、增加一種或多種現有抵押品類型的風險參數;3)修改DAI存款利率;4)選出喂價預言機的節點群組;5)選出緊急信息輸入者群組;6)觸發緊急關停機制;7)升級系統。

總結:MKR代幣經濟模型設計合理,發揮著重要的治理作用和兜底的重任;同時代幣MKR與協議本身的盈余收入相掛鉤,當盈余超過2.5億美元時將會回購銷毀MKR,進入通縮模式;相反如果協議產生不良債務,將會增發MKR代幣來彌補債務。目前已銷毀約占總量2.4%的MKR。

5.競爭5.1行業概述5.1.1定義

MakerDAO協議所處的賽道是去中心化抵押穩定幣賽道。

穩定幣從本質來說是一種具有「錨定」屬性的數字貨幣,其目標是錨定美元等法幣或其他價值穩定的資產,并與其保持相同的價值。

5.1.2分類

從中心化程度來看,當前市場上主要存在兩種類型的穩定幣,中心化穩定幣和去中心化穩定幣。中心化穩定幣通常是由鏈下銀行賬戶中的法幣或者貴金屬做抵押,在鏈上發行通證,這就需要對托管方存在一定的信任。去中心化穩定幣則是完全由智能合約運行,發行規則透明。

基于穩定幣背后的錨定資產,又可以分為法幣抵押穩定幣、商品抵押穩定幣、加密資產抵押穩定幣和算法穩定幣。

法幣抵押穩定幣通常處于主導地位,其背后由一種或多種法幣支持,最常使用的法幣是美元、歐元、英鎊,每個法幣抵押的穩定幣與相應的法幣以1:1的比例掛鉤;商品抵押穩定幣與法幣抵押穩定幣的不同之處在于,其背后資產不是法幣,而是一些貴金屬,例如黃金,其他資產,如房地產、石油等也可以被用來做抵押品。以上兩類穩定幣通常屬于中心化穩定幣。最早發展起來的也是法幣抵押穩定幣。Tether是由TetherLtd.公司發行,是2015年在交易所上市的第一種穩定幣,占據先發優勢,成為市值第一的穩定幣,該代幣由存放在指定銀行賬戶中的等值法幣提供支撐。在最初設計時,Tether為發行的每枚USDT都留存1美元儲備金,因此存在中心化托管、銀行賬戶不透明、超發等問題。2016年Coinbase交易所和Circle公司聯合推出穩定幣USDC,USDC與美元1:1錨定。Circle強調每枚USDC都有相應的美元作抵押,這些美元都存在需要定期審計和公開報告的賬戶中。經過Circle和Coinbase的共同努力,USDC供應量迅速增加,陸續與Bitmain、BlockchainCapital等公司展開合作,該項目在2020年度得到長足發展,市值排名第二。

加密資產抵押穩定幣主要是由比特幣和以太坊等主流加密貨幣支持,其中超額抵押是加密資產抵押穩定幣常見形式。相對于中心化穩定幣,加密資產抵押穩定幣通常是去中心化的,首先,其采用的是鏈上加密資產,其次,穩定幣生成過程由智能合約執行,沒有中心化托管風險。由于法幣抵押穩定幣存在中心化、賬戶不透明等問題,隨后MakerDAO開發了加密貨幣抵押穩定幣DAI。該項目在2020年隨著以太坊上DeFi的爆發而得到迅速發展,已是加密貨幣抵押穩定幣的龍頭。

算法穩定幣的背后則是沒有加密資產或者法定資產支持,完全通過算法和智能合約來管理代幣的發行。核心就是當穩定幣的價格低于其所追蹤的法定貨幣,算法系統將會減少市場中的貨幣供應;當價格高于法定貨幣價格時,將增加供應以此降低穩定幣價格。此類代幣又被稱為無抵押穩定幣,不過,倘若出現黑天鵝事件,算法穩定幣也會擁有某種抵押品來應對市場的異常波動。這兩種穩定幣類型通常屬于去中心化穩定幣。2020年,隨著Ampleforth的推出,帶來了一波算法穩定幣熱潮,是市場的一種創新,在不斷迭代中走向成熟。算法穩定幣在去中心化、資產利用率上相對前兩種類型穩定幣的確更有優勢,但是其發展受限資產價格和穩定機制帶來的死亡螺旋問題,從而導致應用場景的缺乏。

除了以上這些主流穩定幣之外,隨著各大交易所鏈生態的不斷發展,其原生穩定幣,例如BUSD、HUSD等發行量也不斷增大。

5.1.3現狀

穩定幣賽道發展至今,總發行量已經突破868億美元,其中法定抵押穩定幣占據著絕大多數的份額,USDC的發行規模達到311億美元,占比33.1%;USDT的發行量突破304億美元,占比32.3%。盡管法幣抵押穩定幣面臨發行、承兌、監管等隱患,但是因為其門檻較低,仍然是流動性最大的穩定幣類型。

交易所原生穩定幣BUSD也占據了一定的市場份額,發行規模達153億美元,占比16.3%。加密貨幣抵押穩定幣也有明顯的發展,DAI的發行量約82億美元,占比8.7%。

圖5-1穩定幣發行規模

目前市場上市值規模最大的去中心化穩定幣是MakerDAO發行的DAI,在五一九清算期間MakerDAO抗住了壓力測試,在經歷了一場完整的牛熊后,MakerDAO為去中心化超額抵押穩定幣賽道鋪平了道路。Curve作為DeFi原生協議,團隊CEO于去年七月份表明計劃推出原生穩定幣,去年年底推出了穩定幣crvUSD的代碼和白皮書,選擇了ETH作為抵押品,產品的創新點在于引進了LLAMMA復雜AMM算法調整利率,目前crvUSD代碼已經完成,團隊表示由于受宏觀大環境影響,預計在牛市初才會推出。同期DeFi借貸龍頭Aave協議也表示將發行自己的超額抵押穩定幣GHO,最初設想GHO將與美元掛鉤,并且整合到Aavev3中,近期已經上線以太坊測試網。

從目前的發展局勢來看,MakerDAO的核心是DAI穩定幣系統,近期計劃采用Aavev3的智能合約推出SparkLend來擴張到借貸市場;而對于Aave來說,借貸業務逐步完善下由推出了超額抵押穩定幣GHO,二者同樣作為DeFi的藍籌項目,在業務發展上相互滲透,因此下文將詳細對二者進行對比闡述。

5.2競品項目5.2.1Aave

前身是ETHLend,項目早在2017年就啟動ICO,最初做的是點對點借貸,但由于撮合效率低下,19年進行產品調整,轉變為加密資產抵押借貸,產品包括閃電貸、信貸委托等。20年初,bZx的黑客攻擊使得閃電貸這個新物種引起市場關注,同時也讓Aave被加密市場熟知。20年底團隊更改經濟模型,增加安全儲備板塊以及啟動流動相關挖礦;21年迎來價值爆發,主要原因Polygon的部署,經過五年的發展,Aave逐漸發展成為「DeFi借貸三巨頭」。去年七月團隊提出進軍穩定幣市場的計劃,并計劃推出與美元掛鉤的超額抵押穩定幣GHO,抵押品為aToken。目前Aavev3版本已于今年年初正式上線以太坊主網,穩定幣GHO在2月9日上線了以太坊Goerli測試網,目前支持DAI、USDC、AAVE和LINK四種資產,預計不久后將正式上線。

5.3競品要素

5.3.1產品邏輯

整體機制上GHO與DAI的設計基本一致,同樣是基于超額抵押保證與美元的1:1錨定,核心內容都是用戶將所支持的抵押品類型存入鑄幣引擎中,能夠獲得一定數量的穩定幣,在償還或清算后,相應數量的穩定幣將會被銷毀,所有的費用都將進入DAO金庫中。社區DAO能夠對產品關鍵參數進行投票治理。

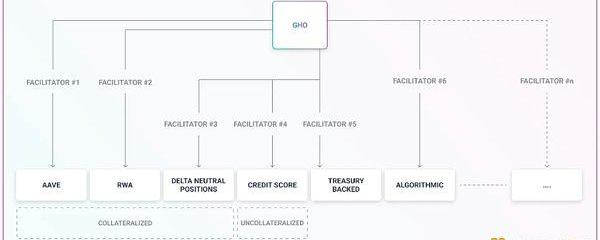

GHO協議的特點在于引進了Facilitator,Facilitator是授權與貨幣引擎互動的協議、實體等,能夠無需許可的鑄造GHO。每個Facilitator都會分配到一個Bucket,Bucket表示的是一個Facilitator能夠鑄造的最多貨幣量。協議宣布第一個Facilitator就是Aavev3協議本身,并且在GHO的白皮書中也能看到未來Facilitator也包括了現實世界資產。

圖5-2GHO工作原理圖

MakerDAO和Aave在設計穩定幣產品細節上二者存在細微區別:

表5-1產品細節對比表

5.3.2穩定機制

對于去中心化穩定幣來說,穩定機制是衡量系統狀態的重要指標。DAI系統的穩定機制主要是通過穩定利率調整和DAI存款利率來調節市場供需,從而穩定DAI的市場價格。GHO的價值主要是通過套利機制來保持穩定,本質上也是供求關系。團隊表示GHO將會在v3正式上線后開啟內測,GHO將會整合Aavev3中,因此此處需要引進v3的機制來說明GHO的穩定性。

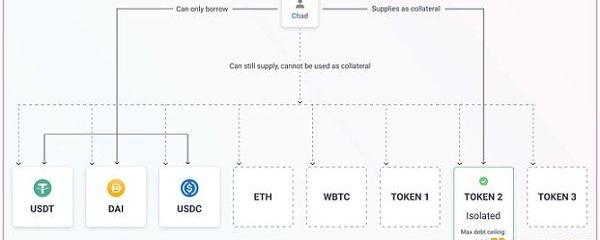

1)隔離模式:在v3中隔離市場主要針對長尾資產,允許無許可上幣,新幣種會首先進入「隔離模式」,目的是切割新幣種與主流幣種之間的流動性風險。該種模式下的新資產會設置債務上限,當把該資產作為抵押品時,僅允許借出許可的穩定幣。隨著GHO穩定幣被整合到v3中,Aave將會成為新鑄造GHO的渠道,將會擴大Aave的資產負債表。

圖5-3隔離模式

2)高效模式:該模式是v3引進的另外一個功能,根據資產流動性等指標對資金進行分類,并依據資產類型設置風險參數,允許同類型資產間以低抵押率拆借,提高資金使用效率。例如當用戶A選擇該模式時,他提供的抵押品為DAI,借出的資產為穩定幣USDT,那么他可以獲得97%的借款額度,而在正常模式下DAI的借款額度僅為75%。當把GHO納入到每個類別中,理論借款人可以用GHO來借入ETH增加多頭倉位;也能夠在資產價格下跌時存入穩定幣借出更多的GHP來降低杠桿。

圖5-4高效模式

因此當GHO價格高于1美元時,套利者就會去鑄造新的GHO并向市場出售;由于供應量的增加GHO的價格會下降到1美元,套利者就可以再次以1美元價格購買GHO并償還價值1美元的債務,從而獲得盈利;當GHO價格低于1美元時,已有借款的鑄幣可以購買GHO并償還價值GHO債務,從而導致GHO需求增加,價格提高。

5.3.3業務發展

目前GHO還處于測試網階段,因此缺少相關實證數據來對比二者的規模大小。DAI目前是超額抵押穩定幣的賽道龍頭,鑄造的DAI資產規模已達到52.06億枚,具有一定的先發優勢;GHO的機制與DAI大同小異,具有一定發展空間,但短期內難以超越DAI的規模。應用場景是衡量穩定幣需求的重要指標,GHO的具體實證效果有待后期正式上線后觀察。

Aave從原先的借貸市場擴張到穩定幣賽道,同樣的MakerDAO也計劃通過SparkLend產品進軍到借貸市場,二者都選擇滲透到對方的市場中爭奪份額。Aave協議目前主要的收入是利率息差,發行GHO穩定幣主要是為了捕獲協議收入,未來將會增加GHO鑄幣費用。MakerDAO目前的收入來源包括穩定費、清算收入和PSM的交易費用,其中RWA資產對協議收入貢獻最大,加大RWA資產的投資改善了收入情況,但也將帶來監管風險。由于MakerDAO的SparkProtocol是建立在Aavev3智能合約之上,因此協議表示未來SparkLend發展規模逐步擴大,DAI的借款額度超過1億美元時,10%的利潤將會分給Aave,進一步增加了Aave協議的收入來源。

總結:MakerDAO和Aave兩大DeFi藍籌項目目前的業務發展在互相滲透,在機制設計上大同小異,DAI目前無疑是去中心化穩定幣賽道龍頭,具有先發優勢,GHO短期內難以超越,應用場景還有待正式上線后觀察。

6.風險

1)代碼風險:智能合約安全問題是所有DeFi項目的固有風險。

2)監管風險:支持現實世界資產RWA作為抵押品可能會受到監管,導致去中心化DAI穩定幣系統失去公信力。

3)違約風險:從業務上MakerDAO目前不僅涉及抵押借貸還有信用借貸的業務,因此存在貸款違約無法收回的風險。

文/MilesDeutscher,加密貨幣分析師;譯/金色財經xiaozou要在加密貨幣領域收獲最大收益,你需要將自己置于最強大的敘事中。本文所盤點的趨勢中有些仍然有可能產生50倍的機會.

1900/1/1 0:00:00文/金色財經0x25 比特幣NFT的火熱,終于讓以太坊上的藍籌NFT項目方坐不住了。2023年2月28日,“無聊猿”母公司Yuga?Labs宣布將于本周晚些時候推出基于比特幣區塊鏈的NFT項目“.

1900/1/1 0:00:00原文:ACryptoFriendlyAsia:WhatItWillMeanForMarkets作者:ConorRyder,CFA由DeFi之道編譯香港釋放了打開加密交易大門的信號.

1900/1/1 0:00:00近年來,隨著虛擬貨幣的迅速發展,全球各地區相繼出臺了不同的監管政策,郭律師團隊為大家收集了相關新聞簡訊,整理了“全球對虛擬貨幣的政策”系列文章,帶大家了解全球各地區對虛擬貨幣的監管態度.

1900/1/1 0:00:00撰文:Tyrogued 編譯:Blockunicorn在加密貨幣中賺錢的最佳方式之一,就是在加密邪教投機熱潮出現之前,提前了解清楚它們,然后在龐氏騙局即將歸零時,提前拋售加密邪教投機代幣.

1900/1/1 0:00:00金色財經報道,美國證券交易委員會(SEC)周四起訴了失敗的TerraUSD穩定幣背后的公司TerraformLabs及其聯合創始人DoKwon.

1900/1/1 0:00:00