BTC/HKD+5.86%

BTC/HKD+5.86% ETH/HKD+7.04%

ETH/HKD+7.04% LTC/HKD+2.91%

LTC/HKD+2.91% DOT/HKD+3.22%

DOT/HKD+3.22% ADA/HKD+8.63%

ADA/HKD+8.63% SOL/HKD+6.87%

SOL/HKD+6.87% XRP/HKD+8.9%

XRP/HKD+8.9% DOGE/US+6.65%

DOGE/US+6.65%近年來隨著數字資產的名聲大噪,以及市場基礎設施和監管框架的不斷發展,加密貨幣、證券代幣和加密證券等數字資產逐漸出現在投資者的視野之中。

數字資產伴隨數字貨幣的出現經歷了10年的發展考驗期,在這第一個10年發展期間,引發了各種以“尋找更好的數字資產”的主流熱潮。

猶如當年互聯網的“淘金熱”,不論個人還是機構都想在風口邊上撈一杯羹,但兩者的差別是機構要顯得謹慎得多。

毛球科技認為,機構投資者相比個人具有更為專業化投資管理、分散化的投資結構、規范化的投資行為,對于數字資產領域來說,現在是一大波機構首席比拼個人秀。

數字資產代表一個有利可圖的投資機會

1confirmation創始人:如果沒有以太坊 比特幣就不會有現在的市值:金色財經報道,加密貨幣風險投資公司1confirmation創始人Nick Tomaino表示,如果沒有以太坊,比特幣就不會有現在的市值,因為所有像DeFi和NFT這樣的創新,所有把新人帶到這個領域的創新,都是以太坊。[2021/6/4 23:09:50]

無疑,經過了前期散戶投資者對數字資產的試水,對于機構投資者來說,現在是進場數字資產一個不錯的機會。

根據路透社消息,在2020年12月至2021年4月期間,全球資產管理巨頭富達投資公司的加密貨幣子公司富達數字資產委托CoalitionGreenwich調查了1100名機構投資者,以了解他們對加密資產投資的期望,調查結論顯示:大多數接受調查的投資者預計未來將投資于數字資產。數字資產對于投資者來說代表投資的另外一種選擇,但最重要的是,它是一種有利可圖的投資機會。

聲音 | Ripple首席執行官:Facebook似乎在利用推出Libra來與現在的金融系統做抗衡:Ripple首席執行官Brad Garlinghouse表示,在28個簽署Libra白皮書的成員中,竟然沒有銀行組織,這似乎與Ripple和全球主要銀行合作的行為形成了鮮明對比。Facebook似乎在利用推出Libra來與現在的金融系統做抗衡。(U.Today)[2019/9/27]

美國調查機構BANKINGHUB一項關于《數字資產投資》的調查研究以金融市場參與方——包括資產管理公司、保險公司和信貸機構為對象,要求這些機構參與者評估數字資產作為一種資產類別的重要性。

最后這項市場調查得出了三個關鍵的結論:

1.機構投資者對數字資產投資興趣濃厚。

2.優先直接投資和作為基金工具的投資。

聲音 | 江卓爾:等雖然穩妥 但會錯過BCH/BCE現在的價格:今日,江卓爾發微博回復網友關于BTC區塊容量見解時表示,BCE 1M的區塊一直是滿的,等,當然穩妥,不過大家都覺得穩妥時,BCH/BCE也不是這個價了。切記,最容易賺的就是認知的錢。[2018/10/16]

3.合規和安全問題阻礙機構投資者投資數字資產。

結論一:機構投資者對數字資產投資興趣濃厚

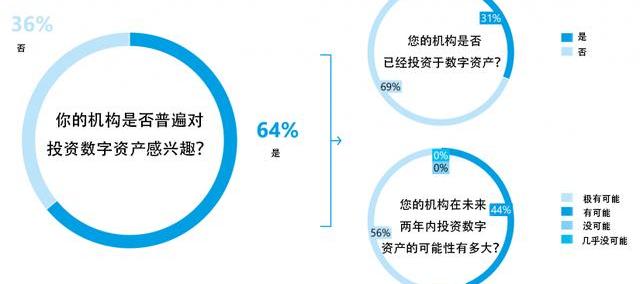

這項調查顯示,約65%的機構投資者對投資數字資產感興趣。該群體中只有約30%的人在數字資產市場有初步經驗或者進行了初步投資調查。引人注意的是,所有尚未投資數字資產的感興趣的投資者都認為他們很可能或很有可能在未來兩年內投資這個市場。

金色財經現場報道 Alex XU:現在的區塊鏈各團隊缺少協同 :金色財經現場報道,今日粵港澳大灣區新金融論壇上關于區塊鏈的底層技術討論中,去中心化交易協議Ox運營總監Alex XU談到,關于未來的區塊鏈和交換數字資產,世界各個地區都應該是開放的,人們在完全分散的條件下獲得基礎設施,在多個層次,免費開放使用,并在此基礎上發展。而目前有一個“瘋狂的環境”即,各個團隊之間的協調相當松散,每個人都建立自己的開放軟件,而不是聯合找到統一的方法和途徑。[2018/4/7]

圖1:市場調查:數字資產投資

數字資產在個人投資者受歡迎之后,似乎引起了機構投資者的注意。

機構投資者對數字資產的興趣大增,也受到了市場基礎設施和監管框架不斷發展的推動。比如,2021年5月德國聯邦議院就通過了《電子證券引入法》,為數字證券鋪平了道路。

紐約聯儲高級副總裁:加密貨幣在沒有信任的反烏托邦世界中會成為主流 在現在的世界里作為貨幣的用處不大:紐約聯儲負責研究和統計小組的高級副總裁Antoine Martin在一篇博客中表示比特幣及其他加密貨幣解決了在信任被破壞的環境中進行支付的問題,但目前并不清楚這一問題需不需要得到解決。目前至少在美國和其它發達國家,消費者信任金融機構及其貨幣的價值,因此加密貨幣很難與現金,支票,借記卡和信用卡,PayPal競爭。而如果我們生活在沒有信任的反烏托邦世界中,比特幣可能會成為最重要的支付方式,但在我們現在的世界里,人們傾向于信任金融機構處理支付,而央行維持貨幣價值。解決信任問題是以犧牲便利性和可擴展性為代價的,因為挑選隨機驗證者的過程使得網絡可以驗證交,不再需要金融機構。這個過程需要時間,昂貴而且會消耗大量的能源。加密貨幣另一個問題是存在極端的波動,這也使得它們作為貨幣的用處不大。[2018/2/10]

這項法案也在2021年6月10日正式生效,法案指出,作為通過實物契約、不記名債券和法案第95條KAGB含義內的特殊基金單位進行傳統證券化的替代方案,數字證券最初可以通過將它們輸入電子證券登記冊來發行。

而且,隨著關于“加密資產市場”和DLT試點制度的提案不斷出臺,數字資產的監管框架在歐盟層面也得到了進一步發展。

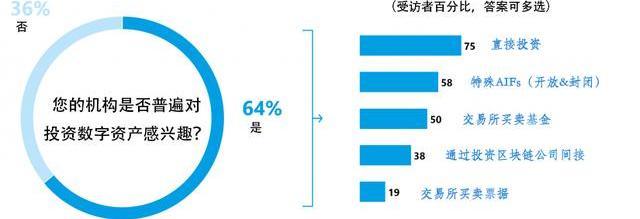

結論二:機構投資者對整個數字資產范圍感興趣,但首選直接投資和作為基金工具的投資

這項市場調查還表明,機構投資者對特定類型的數字資產沒有偏好,并且對整個數字資產范圍持開放態度。

至于投資類型,結果顯示,直接投資、特殊AIF形式的基金工具和ETF是首選。關于直接投資,結果反映了市場慣例,例如在傳統證券領域,個體機構通過直接投資持有超過80%的資產。

圖2:數字資產——一種相關的投資類型

因此,數字資產的直接投資比率略低于傳統資產類別。結果再次表明,數字資產通過工具進行投資的意愿高于已建立的資產類別。

通過結果也可以發現,機構投資者似乎對投資特殊的AIF尤其感興趣,無論是開放式AIF還是封閉式AIF。啟動特殊AIF投資類型的監管和技術框架已經存在。預計在不久的將來,第一批資本管理公司很可能會進入數字資產的“競技場”,并將啟用特殊AIF的啟動/管理模式。

在這項調查中,有一大部分受訪者表示他們打算通過ETF投資數字資產。但是,現在的UCITS法律框架尚不允許數字資產ETF。也許未來因為市場需求的強勁,監管框架的發展,未來可能會推出ETF。

同時,除了在各種類型的數字資產中分散風險之外,受監管的投資工具還提供了建立信任投資關系的機會。

機構投資者的運作方式與私人投資者不同。在投資數字資產時,機構投資者通常受到復雜的監管框架和受監管的金融基礎設施的約束。

因此,受全面監管并作為機構投資者投資的試驗和測試的基金工具,可以極大地促進機構投資者更廣泛的接受和擴大投資范圍。

結論三:合規和安全問題阻止了剩余三分之一的機構投資者投資數字資產

在當前的市場環境下,大約三分之一的機構投資者仍然不愿意投資數字資產。大多數調查參與者表示,合規性和安全性問題阻礙了他們投資數字資產。其原因當然是盡管數字資產的接受度和普及度越來越高,但并沒有對數字資產進行統一和全面的監管。

此外,數字資產在市場上仍然是新事物,在反洗錢和恐怖主義融資方面獲得監管機構和機構的充分信任。大約一半的受訪者表示,缺乏監管會帶來不確定性,并且是建立數字資產持續興趣的障礙。

這種適度的克制是可以理解的。同時,也有了另外一個不投資的原因:監管舉措和市場基礎設施缺乏導致的。

數字資產崛起——市場參與者的早期定位為利用先發優勢鋪平了道路

這項市場調查清楚地表明,機構投資者將數字資產作為另外資產類的興趣正在增加,而且這種趨勢在未來幾年可能還會加速,但是有一定的關鍵性命題需要遵守:

1.數字資產已在機構投資者的市場上站穩腳跟。由于市場環境逐步受到監管,對投資數字資產的監管擔憂變得越來越不重要,未來幾年投資興趣將顯著增長。

2.機構投資者的服務和產品組合將越來越多地包括數字資產,為這一新資產類別的快速采用提供了競爭優勢。

3.直接投資是首選,但機構投資者面臨一定挑戰。特殊的AIF在知名結構內提供投資機會,并將在短期或中期在數字資產領域發揮更大的作用。

4.對資產類別“數字資產”的考慮以及早期的適當定位為所有相關市場參與者提供了競爭優勢。

巴比特訊,8月18日,PolyNetwork發布《寫在PolyNetwork主網上線一周年的一封公開信》表示,白帽黑客與PolyNetwork有著一致的愿景,即在區塊鏈世界里建立一個安全.

1900/1/1 0:00:00加密領域和基于加密技術的項目似乎正處于不斷變化的狀態。一些新的想法演變成為新的概念,這成為了一種趨勢。與此相反的,一些無法演變成新概念的想法,永遠無法順利進行.

1900/1/1 0:00:00本文轉載自:FT中文網 原標題:《元宇宙是“縫合怪”嗎?》作者:程實、高欣弘,程實系工銀國際首席經濟學家、董事總經理;高欣弘系工銀國際宏觀經濟分析師FT中文網注:本文僅代表作者本人觀點.

1900/1/1 0:00:00注:運用了零知識證明技術的加密游戲黑暗森林,已憑借其可玩性在以太坊社區圈了很多粉,其中包括以太坊聯合創始人V神以及Paradigm聯合創始人MattHuang.

1900/1/1 0:00:00據Decrypt消息,上周五,飲料品牌亞利桑那冰茶宣布購買了BoredApeYachtClub系列NFT。隨后,BoredApe官推分享了這一消息,并歡迎了該品牌的進入.

1900/1/1 0:00:00“元宇宙”的概念通常被描述為由《雪崩》、《玩家一號》等科幻作品構建的虛擬世界體驗。目前,元宇宙已初具規模,國內外已經有不少大型公司從社交、游戲、科技的角度切入這條賽道.

1900/1/1 0:00:00