BTC/HKD+1.27%

BTC/HKD+1.27% ETH/HKD+1.18%

ETH/HKD+1.18% LTC/HKD+0.14%

LTC/HKD+0.14% DOT/HKD-0.46%

DOT/HKD-0.46% ADA/HKD+0.57%

ADA/HKD+0.57% SOL/HKD+2.21%

SOL/HKD+2.21% XRP/HKD+0.04%

XRP/HKD+0.04% DOGE/US+1.52%

DOGE/US+1.52%原標題:《區塊鏈在商業銀行貸款業務中的應用》

作者:北京大學王思遠,本文僅代表作者觀點

原文鏈接:https://mp.weixin.qq.com/s/iedn754v0GJz70bCKTdt2Q

貸款業務作為商業銀行最重要的資產業務,主要通過放款后回收本息的方式獲取收益,是銀行主要的盈利手段之一。貸款參與方包括個人、經濟組織、事業單位和企業單位等。

根據期限可將貸款分為活期貸款、定期貸款和透支。活期存款即指償還日期不確定的貸款,可由銀行隨時收回;定期貸款則是有固定償還期限的貸款;透支是活期存款賬戶依合同向銀行透支的款項,本質上也屬于貸款。

津巴布韋央行的數字貨幣計劃需要1億美元的黃金,日期等細節仍在敲定:4月25日消息,津巴布韋央行貨幣政策委員會成員Persistence Gwanyanya表示,津巴布韋需要1億美元的黃金來啟動其擬議的基于黃金的數字貨幣,以穩定當地貨幣并提振需求,央行將依靠一直積累的黃金儲備來支持這一舉措并遏制當地貨幣的波動。津巴布韋央行副行長Innocent Matshe透露,津巴布韋儲備銀行正在敲定啟動黃金支持的數字貨幣的日期。他表示:“這是一個非常簡單的概念,我們將黃金代幣化,我們擁有黃金。每次我們發行一枚代幣,它都有真金支持。我們仍在敲定細節。”Matshe拒絕評論將用于支持數字貨幣的黃金的價值。(彭博社)[2023/4/25 14:25:17]

貸款按保障條件分類則包括信用貸款、擔保貸款和票據貼現等。信用貸款是指銀行完全依據客戶信譽而無需其他抵押物或者擔保人發放的貸款,具有風險大、利率高的特點;擔保貸款則是需要具有一定信用或者財產作擔保的貸款,可以依據還款保證的不同繼續細分;票據貼現比較特殊,是指銀行依據客戶要求,以現款或者活期存款購買客戶持有的未到期的商業票據的形式發放的貸款。

BTC最后活躍6至12個月的供應量創近21個月低點:金色財經報道,數據顯示,BTC最后活躍6至12個月的供應量在過去一小時(1d MA)達到1,733,568.490BTC,創近21個月低點。[2023/3/23 13:21:49]

痛點梳理

痛點一:效率低下。在客戶申請和銀行受理的過程中,手續十分繁瑣,并且需要人工的介入。煩瑣的手續和人工問題會導致負債業務的效率低下。

痛點二:準確性低。在貸款審批和貸款發放的過程中,人工審批會造成貸款人的信息分散及不透明的情況,可能影響業務的準確性。此外,貸款審批和發放的等待時間也比較長。

痛點三:信息不對等。在貸后管理時,負債業務往往需要貸款人、銀行、公證、律師等多方參與,可能造成信息不對等及效率低下的問題。

痛點四:風險高。商業銀行貸款業務一般伴隨較高的業務風險,特別是信用貸款、消費貸款等普遍的背景下,其普遍存在難以充分掌握客戶敏感數據進行風險評估而急于放款所帶來的高風險運營。

新加坡GameFi生態系統公司DEA獲樂天集團投資:11月19日消息,新加坡GameFi生態系統公司Digital Entertainment Asset Pte. Ltd.(DEA)和樂天集團(Rakuten Group)簽署Web3合作諒解備忘錄,樂天集團旗下企業風險投資部門Rakuten Capital通過認購股份收購權的方式對DEA進行少數股權投資。據Rakuten Capital總裁Hiroshi Takasawa表示,通過本次投資將于DEA開展多項Web3業務計劃,同時將利用DEA在GameFi、Token經濟和元宇宙業務推廣方面的經驗為業務增長做出貢獻。(MENAFN)[2022/11/19 13:24:10]

區塊鏈賦能邏輯框架

適用性分析

綜上所述,貸款業務的痛點可以歸結為貸款申請、受理和發放過程中的數據問題、效率問題和風險問題。這些可以被抽象地概括為效率問題和信息不對稱問題。

Whale Alert:未知地址向火幣轉入7.4萬ETH:9月7日消息,據Whale Alert數據顯示,北京時間9月7日11點49分,73,840枚ETH (價值約1.11億美元) 從未知錢包轉移到火幣。[2022/9/7 13:14:09]

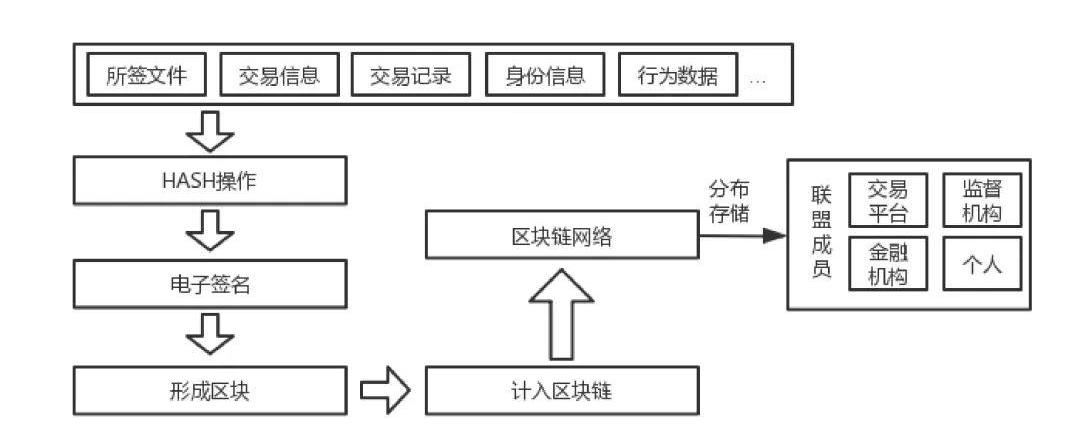

如圖1所示,區塊鏈數據不可篡改、公開透明等特征可有效解決貸款流程中不同參與主體間數據信息真假難辨、數據泄露風險,并在此基礎上建立業務數據共享網絡、業務協同網絡,簡化傳統貸款業務流程,提升貸款業務效率。

此外,區塊鏈貸款業務模式符合區塊鏈應用四大準則。通過區塊鏈的集成分布式數據存儲、對多方公開的可追溯性和有效防止外部獲取數據的特點,貸款業務得以透明、清晰和快速進行。首先,區塊鏈可以幫助商業銀行的信用網絡建立更大的協同;其次,區塊鏈也能夠提高商業銀行的業務效率并且保留更多信用;最后,區塊鏈可以推動整個貸款業務系統的自治。

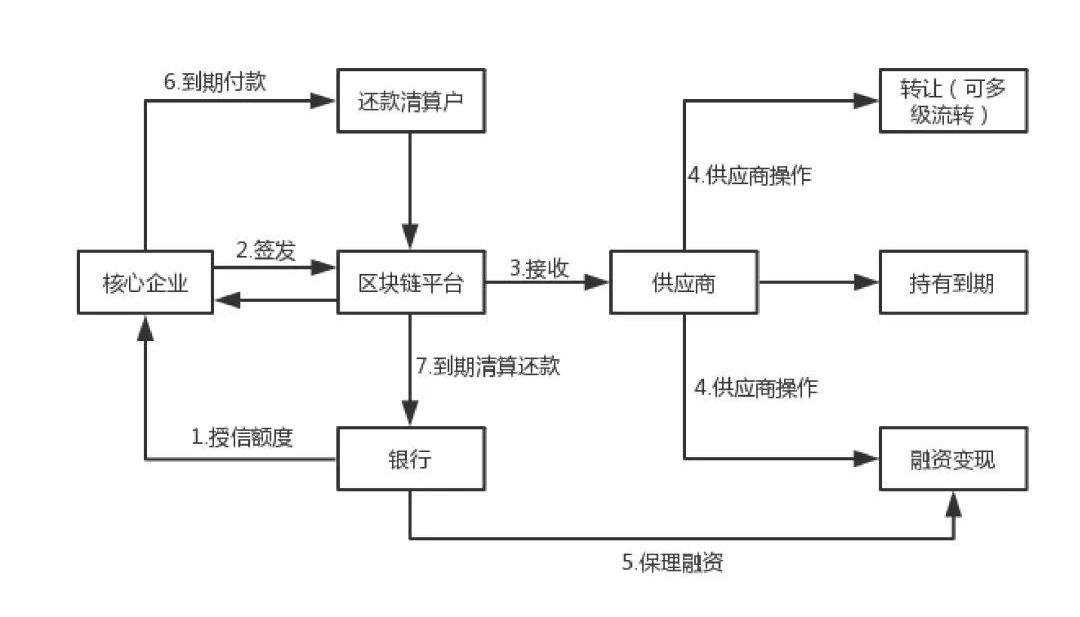

圖1?區塊鏈與貸款業務

解決方案與價值梳理

對于貸款業務流程中的客戶申請及銀行受理的過程,如圖2所示,區塊鏈技術可為商業銀行創建智能協議模板,實現相關業務系統自動觸發執行。相關合同可被鏈上相關方依權限查看、修改、簽名和記錄。因此,相關方均可基于區塊鏈的數據共享網絡查看業務相關可信信息,從而幫助相關操作的評估。此外,區塊鏈智能合約、點對點網絡等特征簡化業務流程,減少人為參與,降低業務風險。

對于貸款審批及貸款發放的步驟,區塊鏈智能合約等技術實現貸款審批智能化。通過讓審批過程無需擔保及推動無紙化工作,區塊鏈讓貸款的審批和發放更有效率和準確性。

在貸后管理環節中,區塊鏈數據可追溯等特征實現貸后資金全程可監管,最大程度降低貸款風險,此外整個流程無需第三方加入,減少業務成本,大幅提高溝通效率。

最后,對于逾期貸款清收問題,一方面區塊鏈智能合約可實現對相關款項智能處理,減少人為清收帶來的成本,另一方面區塊鏈業務協同網絡的構建實現跨銀行資金的調配,極大降低客戶資金隱匿可能性。

圖2?區塊鏈+貸款業務解決方案

基于區塊鏈的“我愛南京”APP

案例介紹

在2017年下半年,南京政務辦聯合南京市房產局和銀行,利用區塊鏈技術實現不同政府部門的政務系統和多個商業銀行的業務系統的有效業務協同,實現了不同部門之間可信數據快速流轉,簡化了業務流程。在該業務模式下,繁瑣的政府證明和資質認證都將變得智能化、簡單化。南京市民可通過“我的南京”APP一鍵申請信貸業務,相關部門可在鏈上實現審批,所有業務相關信息都將在鏈上可信存儲,實現業務全流程可追溯。

解決方案

①南京政府聯合銀行和機構,利用區塊鏈的技術把政府各個部門的系統和銀行業務系統連接起來。區塊鏈的可追溯性和透明性使之前的各類紙質證明和資質都得以簡化,實現了完全線上的自動化信貸業務流程。②南京市民可直接在“我的南京”APP上進行實名認證,并進行貸款業務相關文件的提交,而銀行只需鏈上操作即可完成授信。

業務流程

南京市民在“我愛南京”平臺上提交貸款申請,而政府和銀行收到申請后,可直接在鏈上審批各種證明和資質,并進行后續操作。簡而言之,通過該平臺,申請人、政府和銀行可在鏈上簡化煩瑣的申請流程,實現貸款業務流程透明化,降低業務成本。

案例評價

區塊鏈大幅提升相關業務的辦事效率和準確度,簡化傳統紙質文件部門間共享流程,縮短業務辦理時長,降低人工成本。此外,區塊鏈分布式賬本等技術使得申請、審批、發放貸款的流程變得更加透明,為參與方提供有力的管理抓手

Tags:區塊鏈DEATEN數字貨幣區塊鏈存證證件具有更高的信任等級Idea Chain CoinBittensor數字貨幣交易所騙局

今天我們來談談一位Vine聯合創始人DomHofmann的最新項目Loot,他是如何從web2創業者走到這一步.

1900/1/1 0:00:00原文標題|《金融市場監管的活力:利用監管技術》原文作者|?格奧爾格·林格,法律與金融學教授 編譯整理|白澤研究院 文前注解: 近幾年,合規科技和監管科技先后成為金融領域的新熱詞.

1900/1/1 0:00:00來源:鳳凰網財經 鳳凰網《風暴眼》出品 文|顧北歐陽 盡管面臨諸多爭議,薩爾瓦多政府還是堅持了之前的決定:將比特幣作為國家法幣.

1900/1/1 0:00:00據Businesswire報道,OriginClearInc.宣布與總部位于圣地亞哥的BajaTechnologiesInc.達成合作,以開發并幫助推出其新的加密貨幣ClearAqua.

1900/1/1 0:00:00為貫徹加快推動區塊鏈技術和產業創新發展的重要指示。2021年9月26日,以“慧聚生態,行以致遠”為主題,由杭州市拱墅區人民政府、區塊鏈服務網絡發展聯盟主辦,中國移動通信集團設計院有限公司、中國銀.

1900/1/1 0:00:00介紹: 去中心化技術既是一種組合:一種社會和技術位的構建以形成一個功能性整體,一種組合:一種數據存儲、一種歷史記錄,以及共同創造一個大于其總和的整體.

1900/1/1 0:00:00