BTC/HKD-0.72%

BTC/HKD-0.72% ETH/HKD-2.74%

ETH/HKD-2.74% LTC/HKD-2.4%

LTC/HKD-2.4% DOT/HKD-1.67%

DOT/HKD-1.67% ADA/HKD-1.6%

ADA/HKD-1.6% SOL/HKD-3.04%

SOL/HKD-3.04% XRP/HKD-3.39%

XRP/HKD-3.39% DOGE/US-2.82%

DOGE/US-2.82%如需報告請登錄。

1、特斯拉:到底用什么電池?

核心結論:

1)特斯拉采用寧德時代成熟“無鈷”電池方案,大概率是磷酸鐵鋰電池方案。國產特斯拉Model3基礎款對電池要求并不高。寧德時代的LFP電池過去幾年技術進步巨大,也相繼推出LFP高能型和功率型電芯,結合CTP降本增效,寧德時代的CTP+LFP“無鈷”電池方案能夠滿足國產特斯拉Model3基礎款需求。

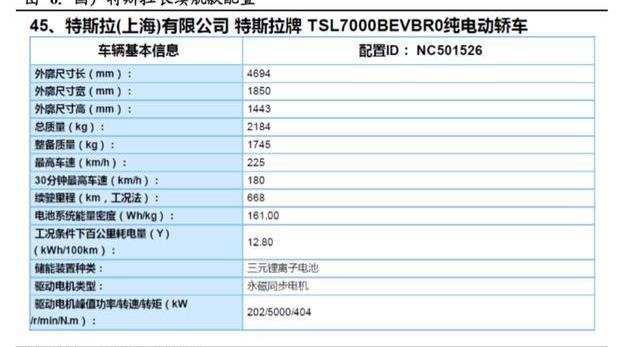

2)特斯拉的“無鈷電池”不只磷酸鐵鋰,還有其他的無鈷方案。國產特斯拉Model3長續航版本依然采用高鎳三元電池,工況條件下續航里程約為668km,電池系統能量密度約為161wh/kg,總帶電量約為80kwh。這些要求目前CTP+LFP并不能達到,因此特斯拉一定還有其他“無鈷化”方案。

3)馬斯克的“無鈷化”主要基于其對推廣電動車的訴求,但“絕對無鈷”三元電池產業化方案暫不存在,“相對無鈷”三元電池存在且即將推行。受夠了電池產能地獄折磨的特斯拉,不希望未來資源品“鈷”會限制著電動車的普及,因此在科研及產業推廣上不斷地尋求“無鈷”方向。特斯拉聯合三元電池科研大牛JeffDahn教授共同研發“無鈷”電池。科研上初步證實有無鈷化方案,但還無法產業化應用,特斯拉三元“無鈷”電池產業化方案目前并不存在。但是,特斯拉的低鈷方案是存在的,且鈷的含量還在持續降低。

4)目前鈷在特斯拉電池總質量中的質量分數已小于3%,鈷在電池中的單位價值量占比也小于3%,短期內還有繼續降低的可能,但絕對無鈷并不容易。鈷在三元材料電池體系的作用依然存在,高鎳體系鈷含量低但對電池的穩定及循環壽命等作用暫無法證偽。我們認為特斯拉未來2-3年內很難大規模應用絕對“無鈷”電池,但鈷對特斯拉的牽制將大幅降低,特斯拉新一代電池的“含鈷量”顯著低于3%,直至接近0,做到較低的鈷含量—相對“無鈷”。

1.1.“無鈷,不代表一定是磷酸鐵鋰”

要理解特斯拉的電池選擇策略,可以首先來回顧一下農歷年后以來圍繞著“TSLA-CATL”體系的一系列證實與傳聞。

2020年1月30日,特斯拉公布其2019財年第四季度財報,隨后在電話會議中明確,寧德時代將成為其新的合作伙伴,并稱具體的合作細節將在4月的“電池日”中進一步透露。

2020年2月3日,寧德時代公告與特斯拉合作協議,寧德時代將向特斯拉供應鋰離子動力電池產品,供貨有效期限為2020年7月1日至2022年6月30日,產品采購量須以特斯拉后續具體采購訂單為準。

2020年2月18日,外媒報道特斯拉近期正與寧德時代商討在中國工廠使用無鈷電池的事宜,該報道進一步指出特斯拉將從寧德時代采購的“無鈷電池”就是磷酸鐵鋰電池。

然而,2020年2月21日,特斯拉在官方抖音號上回應“采用無鈷電池意味著是磷酸鐵鋰電池”,稱無鈷不代表一定是磷酸鐵鋰,請留意4月特斯拉的電池發布會。

從上面的傳聞與回應中,可以推演得出以下幾條:

1)寧德時代有成熟的可為特斯拉量產的“無鈷”電池方案

2)特斯拉可能還有其他的無鈷方案,量產與否未知

下文將對上述推斷逐一探究。

1.2.寧德時代的無鈷電池方案?

寧德時代有成熟“無鈷”電池方案,即磷酸鐵鋰電池方案。

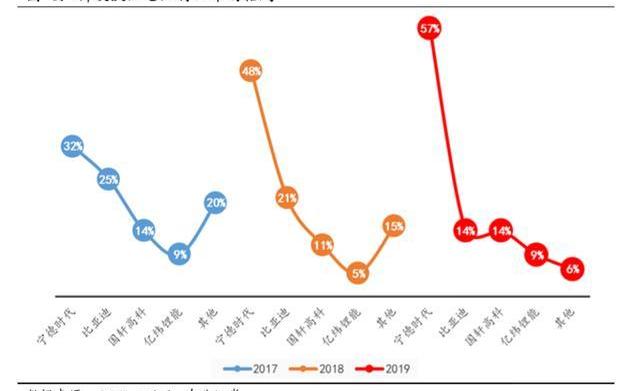

在磷酸鐵鋰電池領域,寧德時代一家獨大,規模最大,質量也是最優之一。2019年寧德時代裝機11Gwh,市占率57%,較2018年48%市占率提升;比亞迪裝機2.8Gwh,市占率14%,較2018年21%市占率下降;國軒高科裝機2.8Gwh,市占率14%,較2018年11%市占率提升;億緯鋰能裝機1.8Gwh,市占率9%,較2018年5%市占率提升,目前CR4占比94%,行業集中度進一步提升。

寧德時代給特斯拉的“無鈷電池”方案就是磷酸鐵鋰。目前寧德時代裝機量超過1Gwh的成熟的“無鈷電池”方案只有磷酸鐵鋰電池,因此我們認為寧德時代的無鈷電池方案,基本沒太大爭議。接下來進一步討論寧德時代給特斯拉的“無鈷電池”能否滿足特斯拉的需求。

國產特斯拉基礎款對電池要求并不高。根據工信部推薦目錄公布的配臵數據,國產特斯拉基礎款工況條件下續航里程約為450km,電池系統能量密度約為140-150wh/kg,總帶電量約為52kwh。

這樣的電池需求寧德時代能滿足嗎?

顯然,寧德時代的磷酸鐵鋰電池方案能滿足。

主要基于以下幾點:

1)首先是CTP+LFP的降本提效。本質上就是原來LFP電池較差的單體性能通過空間結構優化,使得整體電池包性能提升。在同等需求的情況下LFP比三元523便宜了至少15-20%,同時提升了安全性和使用壽命。

2)其次是磷酸鐵鋰電池技術本身進步巨大。考慮到客車中LFP占比高,乘用車中NCM占比高,因此我們可以通過用客車中LFP與乘用車中NCM對比,分析推薦目錄中LFP和NCM的平均能量密度。結論顯而易見,LFP與NCM差距并不大。當然,客車中一般都是大電芯,乘用車一般都是小電芯,直接對比有不妥,但CTP本身就是倡導利用大電芯,所以這個結論也可以說,大電芯LFP和小電芯NCM在目前技術水平下性能是差不多的,即LFP+CTP方案在性能上是可行的。

3)寧德時代有磷酸鐵鋰高能型和功率型電芯。寧德時代推出的LFP電池其熱失控溫度高達800℃,可實現15分鐘可補電至80%,采用輕量化設計電池包能量密度可達155Wh/kg。

因此寧德時代的CTP+LFP“無鈷”電池方案能夠滿足特斯拉基礎款的需求。

但CTP+LFP只能滿足基礎款,國產長續航版本依然會是高鎳三元且短期內不會改變。

特斯拉的“無鈷電池”不只磷酸鐵鋰電池。根據工信部推薦目錄公布的配臵數據,國產特斯拉長續航款工況條件下續航里程約為668km,電池系統能量密度約為161wh/kg,總帶電量約為80kwh。這樣的配臵要求短期內LFP電池很難達到,因此我們覺得特斯拉的“無鈷”電池還有更深的含義。

1.3.特斯拉有哪些無鈷化想法?

首先,我們覺得“干電極”技術和“超級電容器”技術大概率只是配角,不會是特斯拉下一代電池的主角。“干電極”技術是省去了電極中液態的NMP,并不會改變材料體系,因此他屬于“有鈷”“無鈷”都通用的工藝,客觀上來講,提升能量密度后會降低鈷的單耗,但本質上和“無鈷電池”這個特定名詞無關。“超級電容器”不屬于鋰離子電池體系,且超級電容器一般能量密度約10wh/kg,很難想象扛著7噸電容器的特斯拉在道路奔騰的畫面,客觀上來講,未來大概率會利用其優質的功率密度特性作為鋰離子電池體系的補充,因此也不是“無鈷電池”討論的重點。

數據:1,500枚BTC從未知錢包轉移CryptoCom:金色財經報道,WhaleAlert監測數據顯示,1,500枚BTC(價值42,713,121美元)從未知錢包轉移到CryptoCom。[2023/5/3 14:40:05]

特斯拉現在并無成熟“無鈷”路線,但一直有“無鈷”想法。如果簡單定義成熟電池方案產能達標要求為1Gwh,則結論是特斯拉沒有成熟“無鈷”電池方案,但有“無鈷”的想法、“高鎳低鈷”已量產和“超高鎳超低鈷”的即將量產的事實。

首先來看“無鈷”的想法,我們從馬斯克的表態及JeffDahn教授的研究可見一斑。

2018年,馬斯克稱未來特斯拉要做到“無鈷”。2018年6月,在預估Model3周產5000臺的目標時,不少人擔憂,車用電池關鍵材料鈷,供給相對稀少,或許會成為Model3擴產的絆腳石。但此時,馬斯克特地回應表示,旗下電池的鈷使用量已低于3%,次代電池用量還將降至零!

馬斯克的“無鈷化”主要是基于其對推廣電動車的訴求。我們認為馬斯克對“無鈷”的追求更多的是因為他對電動車普及開來的訴求,受夠了電池產能地獄折磨的特斯拉,不希望一種資源品會限制著電動車的普及,因此在科研及產業推廣上不斷地尋求“無鈷”的方向。

鈷的供需矛盾及資源品屬性短期無法改變。假設未來遠期全球每年新能源汽車銷量5000萬輛,按照單車鈷金屬含量10kg測算,則鈷的需求量約為50萬噸量級,而目前全球鈷金屬年開采量不足15萬噸,且從已探明儲量來看,鈷本身也較為稀有,和鋰的邏輯也并不相同,因而馬斯克的“去鈷”想法也就不難理解了。

特斯拉聯合三元電池科研大牛JeffDahn教授共同研發“無鈷”電池。2015年6月,特斯拉與三元材料領域大牛JeffDahn所領導的25人研究團隊簽訂了為期5年的獨家合同,而雙方的正式合作于2016年正式啟動,Jeff主要為特斯拉提供提高鋰電池的能量密度和使用壽命,降低成本相關研究。從Dahn教授的研究中也可以窺見一些特斯拉對“無鈷”電池的嘗試。

科研上初步證實有無鈷化方案,但還無法產業化應用。根據過去幾年JeffDahn團隊發表的論文,一些與“無鈷”電池相關的結論主要是:在NCA類型的高鎳材料中,Co起的作用很小或幾乎沒有,但長時間低倍率循環過程中,正極容量衰減嚴重,例如即使相對表現最好的樣品在400次循環后正極容量僅剩余不足70%。

特斯拉三元“無鈷”電池產業化方案目前并不存在。考慮到實驗室方案至產業化量產一般需要較長時間,且考慮到目前實驗室方案還有一些具體問題并未完全解決,因此我們認為現行條件下,特斯拉的絕對“無鈷”鋰離子電池暫時還不存在。

但是,特斯拉的低鈷方案是存在的,且鈷的含量還在持續降低。

1.4.如何理解特斯拉的去鈷路線?

1.4.1.“Lessthan3%cobaltinourbatteriers”

首先需要知道特斯拉現在“含鈷量”還有多少。因此第一個問題就是來如何理解馬斯克“Weuselessthan3%cobaltinourbatteriers&willusenoneinnextgen”?

我們認為這句話的核心是理解這個“3%”的主體是誰,正極活性物質中鈷的摩爾配比含量?正極活性物質中鈷的質量比?單體電池中鈷的質量比?還是在電池中的價值量占比?

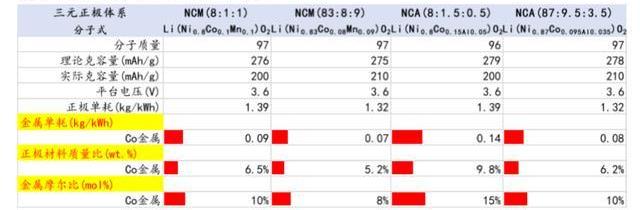

各大材料廠現有的主流高鎳方案主要包括NCM(Ni80體系)、NCM(Ni83體系)、NCA(Ni80體系)及NCA(Ni87體系)等。

馬斯克所說“3%”并不是指正極活性物質中鈷的摩爾配比。最直接的金屬摩爾比可以直接通過各類活性物質的分子式,可以看出鈷金屬含量最低的是NCM(Ni83體系),其測算鈷含量大約為8%,而特斯拉體系所用的NCA(Ni8體系)及NCA(Ni87體系)分別為15%及10%,均不及馬斯克所說的3%含鈷量,因此其3%含鈷量的主體并不是正極材料活性物質摩爾比。

馬斯克所說“3%”也不是指正極活性物質的鈷質量比。計算質量百分比口徑下各類正極活性物質的鈷含量,即根據

鈷含量=鈷相對原子質量*鈷摩爾比/活性物質相對分子質量

則可以得出,目前鈷金屬含量最低的是NCM(Ni83體系),其測算質量分數口徑下鈷含量大約為5%,而特斯拉體系所用的NCA(Ni8體系)及NCA(Ni87體系)分別為10%及6%,同樣均不及馬斯克所說的3%含鈷量,因此其3%含鈷量的主體可能也并不是正極材料活性物質中鈷的質量百分比。根據容百科技披露的公開資料也可以看出,目前商用的主流高鎳產品質量分數口徑下的鈷含量約為5-7%,距離馬斯克說的3%還有一定的距離。

那馬斯克所說的3%究竟指的是啥?我們覺得有兩層含義,即電池總質量中鈷的質量分數和鈷在電池中的單位價值量占比。

對于電池總質量中鈷的質量分數,有以下的測算方法:

鈷含量=鈷單位耗用*電池單體能量密度

則可以得出,目前主流的這幾種高鎳方案,其測算電池質量分數口徑下鈷含量除NCA(Ni8體系)之外均在3%以下,因此馬斯克所說的3%可以是指電池總質量中鈷的質量分數。

對于鈷在電池中的單位價值量占比,有以下的測算方法:

鈷價值量占比=鈷單位耗用*鈷單價/電池價格考慮到馬斯克說的3%含鈷量是在2018年6月左右,因此我們可以根據2018年6月左右的各類價格進行回溯。考慮到僅為簡單測算,我們主要用一些國內連續數據結合外媒報道進行測算。根據無錫盤和MB報價數據,2018年6月,鈷粉價格約為550元/kg,根據BNEF及GGII的數據,特斯拉電池價格約為1300元/kwh,則對應的NCM811及NCM(Ni83體系),其電池價值量口徑下鈷含量大約為4%及3%,而特斯拉體系所用的NCA(Ni8體系)及NCA(Ni87體系)分別為6%及3%.因此馬斯克所說的3%也可以是指,鈷在電池中的單位價值量占比。

1.4.2.“Willusenoneinnextgen”

理解了前面的問題,接下來就可以進一步思考,馬斯克所說的鈷含量降到0是指什么?如何來實現?如果不能實現還能怎么做?

根據前文論述,我們認為特斯拉未來2-3年內很難大規模應用完全“無鈷”電池,但鈷對特斯拉的牽制將大幅降低,即特斯拉的“含鈷量”顯著低于3%,直至接近0,

這主要是基于以下幾點的考慮:

1)鈷在三元材料電池體系的作用依然存在,高鎳體系含量低但對電池的穩定及循環壽命等作用暫無法證偽;

MolochDAO推出基于零知識證明的“隱私池”加密混合服務:3月7日消息,為以太坊基礎設施項目提供資金支持的去中心化自治組織MolochDAO推出基于零知識證明的“隱私池”加密混合服務,旨在保護鏈上交易時的隱私,同時還允許用戶證明他們遵守當地法規。

據悉,MolochDAO的隱私池(Privacy Pools)將利用零知識證明這一隱私保護技術,使用戶能夠證明他們正在將受制裁的錢包列入黑名單,同時無需透露他們是誰,也無需披露全部交易歷史。(The Defiant)[2023/3/7 12:46:33]

2)“超低鈷”三元電池已經開始量產,含鈷量將大幅降低。

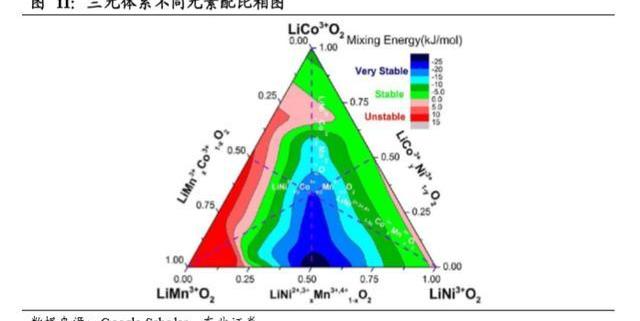

三元體系中,鈷主要起穩定結構的作用。在一般三元材料體系中,Co含量增加能有效減少陽離子混排,降低阻抗值,提高電導率和改善充放電循環性能,但隨著Co含量增加,材料的可逆嵌鋰容量下降,成本增加。Ni元素的存在有利于提高材料的可逆嵌鋰容量,但過多的Ni會使材料的循環性能惡化。NCM中的Mn元素不僅可以降低材料的成本,而且穩定結構,提高材料的穩定性和安全性。Mn的含量太高會出現尖晶石相而破壞材料的層狀結構。NCA中的Al元素增強了材料的結構穩定性和安全性,進而提高了材料的循環穩定性。

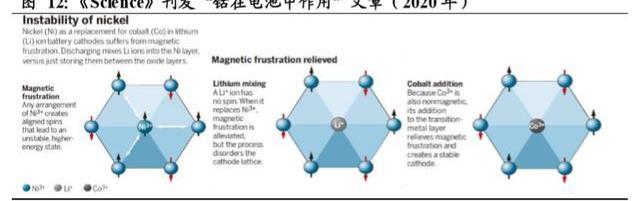

三元體系中,鈷主要作用還在進一步被證實。根據2020年2月刊發于權威期刊《Sicence》上的論文“Cobaltinlithium-ionbatteries”,作者認為:對一個高鎳正極層狀材料體系而言,除物相本身的不穩定性和雜相生成的可能性外,也應該考慮鎳具有相對強的自旋,Ni3+離子發生“Magneticfrustration”從而導致材料體系處于不穩定及高能量狀態。Li+離子無自旋,故有傾向于進入鎳的晶格位降低體系能量,但使整個材料體系中晶格錯排,阻礙鋰的傳輸,導致正極的容量不可逆衰減。而這種情況下,鈷的摻雜作用就能體現出來,同樣因為無自旋,Co3+可穩定材料體系,抑制不需要的晶格中的鈷鋰錯排。

作者給出的“無鈷化”的建議包括:用其他有類似作用的元素替代鈷;多個材料體系耦合;使用陰離子氧化還原對;精細調控高鎳材料。

作者對鈷的評價是,在LNO體系中,鈷的作用可能不像最初設想的那樣至關重要,但通常只有在與其他組分結合起來分析,才發現它的重要性是顯而易見的。“無鈷“是一個重要的研究目標,但也需要注意性能良好、成本較低、鈷含量較少的正極才是最重要的。

從上述分析可知,無論是學術研究上,還是產業化量產上,LNO體系絕對“無鈷”方案并不成熟,但可以通過精細調控高鎳材料的組成、煅燒溫度、時間和氣氛,做到較低的鈷含量—相對“無鈷”在學術上及實踐中是可行的。

2.特斯拉下一代電池:鈷降至1%以下

核心結論:

1)特斯拉所用圓柱21700電池單體能量密度目前其他電池廠鮮有能及,但成組后電池系統能量密度一般。因此特斯拉有必要來進一步提升電池的性能,主要的解決方法即是“去鈷”,即未來使用能量密度更高的超高鎳低鈷電池。

2)特斯拉電池供應愿景就是不受制于人,極限降鈷就是以后不受制于鈷。特斯拉前期選擇松下,主要是考慮到其電池性能優異,之后引入LGC及寧德時代,則主要是考慮電池供應鏈安全。特斯拉目前產能規劃宏闊,不希望有任何阻礙其產能擴張的環節出現,而鈷則是被視為可能的隱患。

3)目前特斯拉的電池單體含鈷量已低于3%,若把鈷降至1%以下,則特斯拉對鈷的使用將進一步減少,未來放量增長將不受限于鈷。我們測算,若將目前的NCA(Ni87體系)切換為NCA(Ni91體系),NCM(Ni83體系)切換為NCM(Ni92體系),“含鈷量”將大幅下滑,下降幅度近60%,電池體系含鈷量將降至1%以內。鈷對電動車遠期產能的限制與馬斯克理念沖突,因此他需要降鈷,降低電池“含鈷量”是特斯拉未雨綢繆、主動出擊。

4)特斯拉電動化大勢開啟,切換成超低鈷方案后預計2025年將減少鈷金屬資源使用1.1萬噸左右。特斯拉在歐美電動車銷量一騎絕塵,Model3國產后在國內亦是“屠榜”存在。我們預計2025年特斯拉銷量將達到320萬輛,電池需求將達到256GWh左右,預計到2025年,超高鎳超低鈷方案下對鈷金屬的需求量將減少1.1萬噸左右。

5)現有三元Ni8系切換至三元Ni9系,度電成本將下降,特斯拉對鈷價變化的敏感性將下降,利于特斯拉預期管理。現有體系切換至超高鎳低鈷后,電池成本將降低2pct,特斯拉對鈷價變化的成本敏感性將大幅下降。未來特斯拉不會受制于鈷價大幅波動對整體成本造成太大影響,可以對電池及單車成本做預期管理,降低對鈷價巨幅波動的敏感性,“去鈷”核心在于變被動為主動。

2.1.特斯拉所用電池仍可提升

目前特斯拉國產版已經量產并交付,我們可以分析公告數據來測算特斯拉目前電池系統的優劣勢。

首先,特斯拉電池優勢在其材料體系,從目前可量產的正極活性材料角度看,高鎳體系NCA/NCM目前是克容量最高的材料,一般能超200mah/g,同時高鎳體系NCA/NCM的相對鋰電勢差相對于LFP體系更高,因此高鎳三元體系的電池能量密度更容易做高。

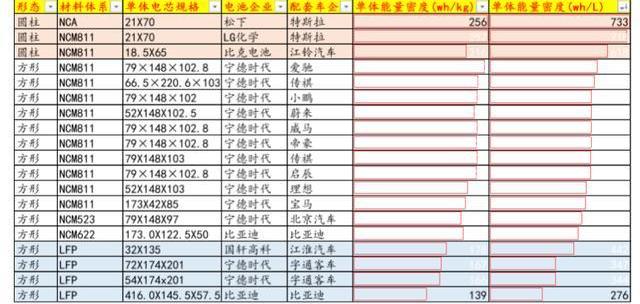

特斯拉體系NCA/NCM811的圓柱21700電池單體能量密度目前其他電池廠鮮有能及。分析動力電池裝機數據,我們可以明顯看出,松下NCA21700電池單體質量能量密度達到256wh/kg,其單體體積能量密度達到733wh/L,LGC的NCM8系21700電池單體質量能量密度達到257wh/kg,其單體體積能量密度達到718wh/L.目前寧德時代的方形高鎳體系,其單體最高的為79148款方形三元電池,單體質量能量密度達到250wh/kg,其單體體積能量密度達到563wh/L.而磷酸鐵鋰類電池單體能量密度相對于三元體系差距明顯。

但成組后電池系統能量密度,特斯拉體系目前處于中上等水平。考慮到松下及LGC均為圓柱形電池,相比與寧德時代的方形電池,在單體性質上有優勢,但成組效率并不高。國產特斯拉基礎款電池系統能量密度約為150wh/kg,而國產長續航款電池系統能量密度約為161wh/kg,而寧德時代方形811體系電池系統能量密度可超過180wh/kg.

目前特斯拉體系的電池單體性能近乎無敵,而成組成系統后性能一般,因此特斯拉有必要來進一步提升電池的性能。解決此問題,要么換用成組后能量密度滿足要求但更便宜的方案,要么繼續提升單體能量密度從而提升成組能量密度。目前看,主要的解決方法均是走的“去鈷”路線,即低配版采用寧德時代“LFP+CTP”電池方案,高配版未來使用克容量更高的高鎳低鈷電池。“CTP+LFP”方案前文已討論,后續的重點將是討論特斯拉的高鎳超低鈷方案。

2.2.特斯拉的超低鈷方案

前面討論了特斯拉為何要“去鈷”,可以怎樣“去鈷”,接下來我們從特斯拉產業鏈如何,來一步步挖掘特斯拉去鈷的進度,并引申出我們對其電池路線的猜想和對行業影響。

安全團隊:檢測到一個偽造的1inch正在索賠代幣:金色財經報道,CertiK發推表示,檢測到一個偽造的1inch正在索賠代幣,目前代幣已分發到多個地址。CertiK 提醒用戶unibonus[.]org 是一個釣魚網站,請勿與此URL交互。[2022/11/28 21:07:41]

2.2.1.特斯拉電池供應愿景:不求于人

首先來看特斯拉電池供應鏈,目前特斯拉體系的電池主要是由松下及LGC供應,2020年將引入寧德時代進入其電池供應鏈,而在2019年之前的十年則由松下獨供。2009年,找不到穩定電池供應商的特斯拉遇到了當時汽車動力電池中的領軍企業松下,雙方逐步開啟了長達十年的合作。

2010年,松下投資3000萬美元,收購了特斯拉141.8萬股股票。2011年,雙方又簽訂了6.4億顆18650電芯供應的協議。

2013年,雙方再次續簽協議,將供應量提升至18億顆。雙方從普通的供應關系發展到獨家供應關系。

2014年7月,特斯拉與松下共投資50億美元在美國內華達州建立“超級工廠”Gigafactory1,項目中,松下主要負責生產圓柱形鋰電池,供給特斯拉Model3。

2016年,Model3預定量達到32.5萬輛。馬斯克表示到2018年自家工廠能夠生產滿足50萬輛汽車使用的電池,而此前特斯拉卻并未與松下對提前的任務達成一致。

2017年,電池產能不足使Model3遭遇量產瓶頸。

2018年特斯拉與松下關系開始轉折。2018年下半年,Model3的產能終于達到5000輛/周,同時,特斯拉在第三季度實現盈利,但松下卻為了增加Model3產能進行了遠超預期的固定資產、人工投資,最終導致自己在兩個季度虧損84億日元。

2019年1月21日,豐田與松下宣布,計劃2020年年底前成立合資公司。與此同時,松下為特斯拉提供電池業務的營業虧損已超過200億日元,2019年第一季度特斯拉交付量也大幅下跌。2019年9月,松下CEO津賀一宏在采訪中直言自己后悔幾年前投資特斯拉超級工廠。

2020年1月,特斯拉開始穩定盈利,但與松下卻漸行漸遠。特斯拉在財報電話會中表示,公司電池供應商將增加LGC和CATL。

特斯拉對松下獨供的反思:成之性能,敗之產能。特斯拉前期選擇松下,主要是考慮到其電池性能優異,有利于特斯拉電動汽車的推廣,之后引入LGC及寧德時代,則主要是考慮電池供應鏈安全,2018年產能瓶頸最終讓特斯拉決定在上海工廠電池供應中增加供應商。

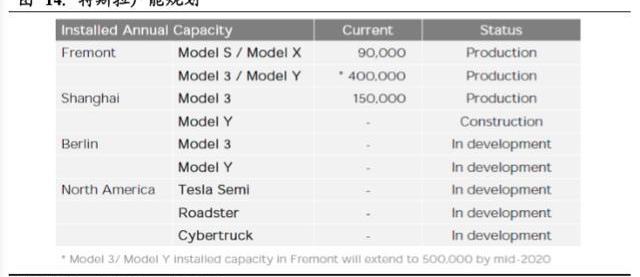

特斯拉目前產能規劃宏闊,不希望有任何阻礙其產能擴張的環節出現。從公司未來產能規劃上看,主要可以分成三塊,即美國Fremont工廠、上海工廠及德國工廠,目前各自的規劃和進度是:

1)Fremont:ModelY在2020年1月開始量產爬坡。目前Mode3/Y的總產能是每年40萬輛。由于將在各個生產車間增加量產機器,因此ModelY量產爬坡將逐漸釋放。到2020年年中完成擴建后,Model3和ModelY的總產能將達到每年50萬輛。另外將在2020年第一季度末開始交付ModelY。

2)Shanghai:自2019年第四季度末以來,一直在逐步增加本地電池pack組的產量。Model3的制造在符合預期的推動。由于中國市場對Model3反響良好,因此目標是進一步利用現有設施增加Model3的產能,二期工程已經破土動工。鑒于SUV車型的受歡迎程度高,因此計劃推出ModelY的產能不小于Model3。

3)Berlin-Brandenburg:正在柏林附近進行準備工作,考慮到德國有很強的制造和工程能力,因此選擇了柏林作為合適的地點來為歐洲市場生產汽車。該工廠的首批交貨預計在2021年。

從特斯拉—電池廠—材料廠穿透,來看特斯拉在高鎳去鈷上可能的方向,考慮到寧德時代目前給特斯拉的方案大概率為方向LFP電池,不是三元體系,因此我們暫不討論。

LGC及松下電池業務體系中,有大量布局及量產高鎳正極的公司。在LGC的正極供應體系里,包括了LG化學、L&F、POSCOChemTech、日亞化學、優美科、格林美、天津巴莫、華友樂金、當升科技、湖南中偉等,目前各家均已布局高鎳。在松下的正極供應體系里,包括了住友金屬、戶田工業、廈門鎢業、優美科、芳源環保、湖南中偉等,同樣的目前各家也都已布局高鎳。目前主要的高鎳前驅體及正極材料包括Ni8系和Ni9系,其中8系是指鎳金屬的摩爾比超過80%的三元材料,包括Ni80、Ni83、Ni88等,市場上規模化應用的多為Ni83產品。9系是指鎳金屬的摩爾比超過90%的三元材料,包括Ni90、Ni92、Ni95等。

LGC及松下電池業務龐雜,除了動力電池業務還有大量的小動力業務,動力電池業務中除了特斯拉還有大量其他整車廠,因此從分析特斯拉的角度看,更需要分析對應的材料廠是否是穿透到了特斯拉這一層級。

2.2.2.特斯拉Ni9系電池:極限降鈷以不求于鈷

幸運的是,確實有這樣一個為“松下-特斯拉”體系供應NCA前驅體的A公司,其股東之一為與松下-特斯拉體系有多年合作的B公司。A公司與松下-特斯拉體系的合作時間軸如下:

1)“2015年3月,特斯拉和松下在B公司的陪同下到我司參觀考察,公司總經理和高層領導在會議室接待了客人,并簡要介紹了公司在三元前驅體的整體實力。隨后,在相關部門負責人的帶領下,客戶先后參觀了我司生產車間、研發中心和檢測測試中心,公司副總經理重點向客戶介紹了NCA生產能力和品質性能,并解答客戶提出的疑問。”

2)“2016年9月,A公司規劃投資3億元,將建成年產3.6萬噸高品質NCA/NCM前驅體、三元鋰電正極材料的新生產基地。”

3)“2017年7月和8月,A公司分別通過了松下集團對公司產品供應鏈體系品質審核的初審和復審,而本次《基本交易合同》的簽署是公司通過松下品質審核的具體落實。預期供貨數量和產品為每月1000噸的三元材料NCA前驅體。”

4)2017年,公司對口松下收入約為6300萬元,占當期三元前驅體業務69%,占當期全公司總收入36%;2018年公司對口松下收入進一步提升至1.73億元,占當期三元前驅體業務76%,占當期全公司總收入64%。

5)2018年半年報,A公司表示“現階段,公司正在持續加大NCA、NCM前驅體產品比重,轉型成為鋰電池三元正極材料生產企業,根據公司目前的客戶維護及市場拓展情況,松下目前成為公司NCA前驅體產品的主要銷售客戶,導致公司對松下產生一定的依賴。”

根據A公司官網產品介紹,目前松下-特斯拉體系的NCA產品主要包括鈷摩爾比為15%的普通NCA及鈷摩爾比為9%作用的所謂NCA+,根據前文測算及特斯拉對電池及鈷含量的定義,我們認為,鈷摩爾比為15%的普通NCA大概率為modelS/X所使用,鈷摩爾比為9%左右的所謂NCA+大概率為新款model3所使用。目前從商用化量產角度看,NCA以及NCM8系已經是非常高的水平.

Binance.US獲美國內華達州匯款許可:8月19日消息,Binance.US宣布獲得美國內華達州監管機構頒發的匯款許可證。這也是Binance.US 2022年獲得的第七個司法管轄區許可。Binance.US首席執行官Brian Shroder表示Binance.US將繼續采取必要措施,確保在美國各地的運營合規。[2022/8/19 12:35:55]

那是否還有鈷含量更低的高鎳正極體系量產呢?

答案是肯定的,例如格林美公告寫道“2020—2026年,ECOPROBM向公司采購總量不低于10萬噸的高鎳NCM8系、9系前驅體”,但具體摩爾配比數據并不可知,幸運的是,我們在地方政府官網上找到了A公司的相關項目審批公告。

A公司公告高端三元鋰電前驅體項目信息在2019年11月公示,公司項目總共分兩期進行,一期為12個月,2期為8個月,預計建成后形成高鎳NCA前驅體產能25000噸,高鎳NCM前驅體產能11250噸。目前地方監管部門已批復該項目的能耗及環保。

A公司該項目中最引人注意的是兩個超高鎳極低鈷的前驅體項目,與其官網上已披露產品對比可知,NCA(Ni91系)和NCM均為新增量產項目。目前A的前驅體主要客戶為松下和B公司,松下為特斯拉供應商,B公司為日韓電池廠正極高鎳供應商。A公司對松下及B公司的總銷售額,在2017年及2018年上半年分別占A公司前驅體收入的82%和82.5%。因此該項目中超高鎳體系的NCA(Ni91系)和NCM前驅體終端主要客戶大概率為松下-特斯拉體系及B公司對口的日韓電池廠。

2.3.超高鎳超低鈷對特斯拉有何意義

2.3.1.擺脫銷量增長對鈷的依賴

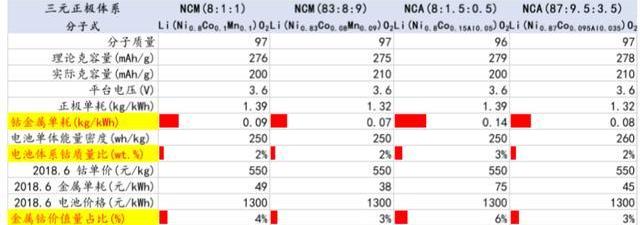

首先是意味著對鈷依賴的大幅下降,根據前文測算,我們知道,目前特斯拉的電池單體含鈷量已低于3%,若把鈷降至1%以下,則特斯拉對鈷的使用將進一步減少,未來放量增長將不再受限于某一環節。

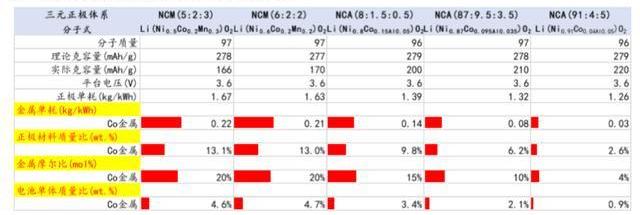

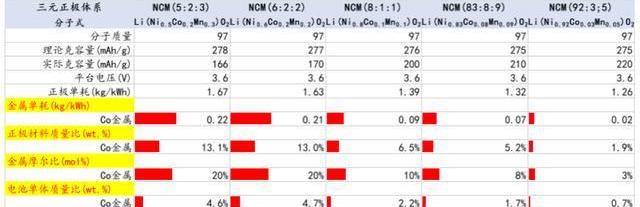

將目前的NCA(Ni87體系)切換為NCA(Ni91體系),“含鈷量”將下降60%。目前特斯拉使用松下的依舊是NCA正極材料電池,若將目前的NCA(Ni87體系)切換為NCA(Ni91體系),金屬鈷單位耗用將從原來的約0.08kg/kwh降低至0.03kg/kwh,下降幅度近60%,正極材料中鈷含量質量比將從原來的約6.2%降低至2.6%,下降幅度近60%,正極活性物質鈷的摩爾比將從原來約9-10%降低至4%,下降幅度近60%,電池單體含鈷量將從原來的約2.1%進一步降低至0.9%,下降幅度近60%.

將目前的NCM(Ni83體系)切換為NCM(Ni92體系),“含鈷量”也將下降60%。目前特斯拉使用的LG電池正極體系為NCM8系,目前商業化應用最普遍的即為NCM(Ni83體系),若將目前的NCM(Ni83體系)切換為NCM(Ni92體系),金屬鈷單位耗用將從原來的約0.07kg/kwh降低至0.02kg/kwh,下降幅度近60%,正極材料中鈷含量質量比將從原來的約5.2%降低至1.9%,下降幅度近60%,正極活性物質鈷的摩爾比將從原來約8%降低至3%,下降幅度近60%,電池單體含鈷量將從原來的約1.7%進一步降低至0.7%,下降幅度近60%.

以上兩種超高鎳極低鈷體系,相較于傳統三元電池NCM5系及6系,“含鈷量”將下降近90%。其中鈷金屬單位耗用0.22kg/kwh降低至0.02kg/kwh,下降幅度近90%,正極材料中鈷含量質量比將從原來的約13%降低至約2%,下降幅度近80%,正極活性物質鈷的摩爾比將從原來約20%降低至3%,下降幅度近80%,電池單體含鈷量將從原來的約4.6%進一步降低至0.7%,下降幅度近80%.

含鈷量的大幅下降,對特斯拉首先也是最重要的意味著產能將不會受限于鈷。鈷對電動車遠期產能的限制與馬斯克理念沖突,因此他需要降鈷。對于馬斯克及特斯來來說,最核心的想法是把電動車在全世界推廣,最終達到完全替代燃油車,遠期銷量千萬量級,顯然他并不希望有什么關鍵環節始終阻礙著他,限制著特斯拉和電動汽車的推廣。

降低電池“含鈷量”也是特斯拉未雨綢繆、主動出擊。早前特斯拉與松下的矛盾,并不是由于松下電池的質量問題,相反松下電池的質量非常好,目前來看也是最好的動力電池之一。兩者的核心矛盾是特斯拉對松下電池產能,不能滿足特斯拉的產能爬坡需求的矛盾。顯然在馬斯克及特斯拉的眼里,鈷也是這樣的一種存在,雖然鈷未來可以大量的重復循環使用,但目前對馬斯克及特斯拉而言,最優先的是要主動出擊,降低電池“含鈷量”。

目前特斯拉銷量火爆,未來增長可期。

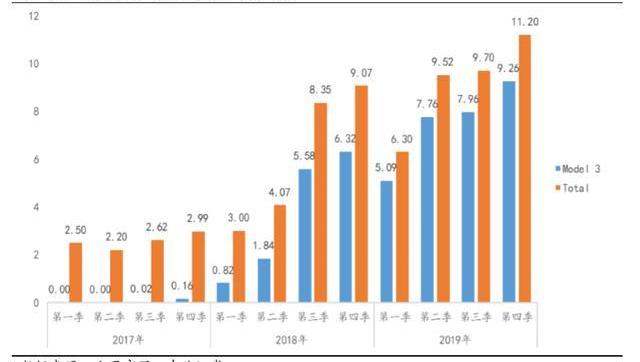

特斯拉的主要量產車型包括ModelS、ModelX、Model3,隨著ModelY量產下線并交付,特斯拉將正式完成“S.E.X.Y”系列平圖。ModelS在2012年開始生產,當年二季度開始交付,ModelX則是在2013年的三季度開始交付,Model3則是從2017開始量產及交付爬坡,目前ModelS及ModelX投產都已超過7年增長已相對疲軟,而Model3交付量則是持續創新高,ModelY已經開始量產并將于2020年一季度開始交付。

特斯拉在2019年的產量和交付量均超過了36萬輛,創下新高,同比增長均超過了40%,實現了全年36萬輛到40萬輛的交付量目標。特斯拉實現交付量目標,主要是得益于Model3產量的大幅提升。Model3在2019年生產30.2276萬輛,向消費者交付30.06萬輛,產量占到了特斯拉全年的82.8%,交付量占81.9%。同2018年相比,Model3的產量在2019年增長97.6%,交付量增長106.4%。

特斯拉在歐洲市場已經開始直接挑戰傳統燃油車巨頭。分市場看,2019年歐洲的新能源汽車達到了56.42萬臺,在2018年40.7萬臺的基礎上增長了38.9%,其中特斯拉Model3在歐洲的量為9.524萬臺,這占到了增量的60%。

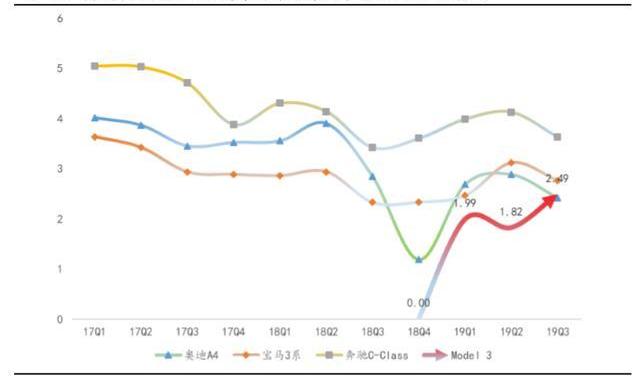

從歐洲分季度銷量來看,特斯拉Model3自2019年大規模進入歐洲市場以來,其銷量持續攀升,目前已達到同類型燃油車競爭對手如奧迪A4、寶馬3系、奔馳C系等銷量水平,從銷量趨勢上看,奧迪A4、寶馬3系、奔馳C系等已呈現銷量下臺階的疲態,而特斯拉Model3銷量則是穩定提升。

在美國,特斯拉一騎絕塵,Model3冠絕美國。2019年美國純電汽車銷量增長了3%,接近24萬輛左右,約占同年美國汽車銷量的1.4%。美國的純電市場是由特斯拉主導的,特斯拉占了大部分的銷量。特斯拉Model3連續第二年登上純電銷量冠軍的位臵,交付量增長了14%,約16萬輛。Model3不僅創造了特斯拉自身的銷量紀錄,同時也創造了純電車型的銷量巔峰。Model3的銷量也是排第二ModelX的8.5倍,可謂是一騎絕塵。

cBridge將原先0%的代幣跨鏈費用上調為0.02%:金色財經消息,由Celer Network推出的跨鏈支付網絡cBridge將根據CIP-10進行對跨鏈費用進行微調,UTC時間7月22日0:00開始,所有原先費用為0%的跨鏈代幣對將調整為0.02%的跨鏈費用。

此前CIP-10提案將BNBChain、Polygon、Avalanche、Fantom之間的USDC、USDT、ETH跨鏈費用降至0%。[2022/7/18 2:20:39]

對比各車型單季度銷量,比歐洲市場更明顯的是,目前特斯拉Model3與同類型燃油車競爭對手如奧迪A4、寶馬3系、奔馳C系等銷量優勢持續保持,目前已超過三者總和,即使加上其他如凱迪拉克CT5、TLX等競爭對手銷量,特斯拉Model3銷量依然沒有太多劣勢。從趨勢上看,目前特斯拉Model3增長勢頭良好,而同級別燃油車競爭對手銷量則在持續下滑。

隨著美國工廠升級改造,不斷提升產能;上海工廠正式量產開啟,產能不斷爬坡,二期即將開啟;德國工廠開始準備動工;ModelY正式量產并交付。特斯拉量產大周期開啟,全球電動化快速增長趨勢確定,我們預計2025年國內及海外新能源汽車銷量分別為700萬輛及600萬輛,特斯拉市占率分別為20%及30%,合計320萬輛。

我們預計到2025年當特斯拉銷量達到320萬輛時,其電池需求將達到256GWh左右,年復合增速將超過40%,將帶動龐大的產業鏈,對于其所用鈷也可以簡單測算。

我們根據特斯拉可能選用的四種量產高鎳三元電池做極端測算:

1)NCA(Ni87體系):目前鈷金屬單耗約為0.08kg/kwh,則可以測算遠期2025年鈷金屬需求約為2.10萬噸;

2)NCA(Ni91體系):目前鈷金屬單耗約為0.03kg/kwh,則可以測算遠期2025年鈷金屬需求約為0.85萬噸;

3)NCM(Ni83體系):目前鈷金屬單耗約為0.07kg/kwh,則可以測算遠期2025年鈷金屬需求約為1.75萬噸;

4)NCM(Ni92體系):目前鈷金屬單耗約為0.02kg/kwh,則可以測算遠期2025年鈷金屬需求約為0.63萬噸.

從以上的分析我們可以看出,在繼續以使用三元電池為大前提的假設條件下,未來特斯拉對鈷的需求將有兩個需求通道:

1)沿著現有NCA(Ni87體系)及NCM(Ni83體系),隨著特斯拉汽車銷量而不斷增加對鈷的需求;

2)從2020年開始慢慢將正極材料體系不斷向新的“高鎳低鈷”NCA(Ni91體系)及NCM(Ni92體系)三元方向切換。

預計到2025年,高鎳超低鈷方案下對鈷的需求量將從現有體系外推的1.82萬噸下降到0.74萬噸左右,減少鈷資源使用1.1萬噸左右。若從目前材料體系切換到“高鎳超低鈷”的節奏,2020-2023年分別是17%,33%,67%及100%,根據我們的測算,特斯拉在2020年至2023年并不需要每年增加太多鈷金屬的需求,這顯然短期內是可以緩解特斯拉對鈷的依賴。同時我們也需要注意的是,測算結果提示到2023年切入“高鎳超低鈷”之后,特斯拉對鈷的需求又將繼續上升,雖然斜率已遠不如之前,但還是會隨著特斯拉銷量的提升而不斷增長。因此可以猜測,隨著實驗室驗證及產業化不斷完善,2023年前后有可能將真正意義上開始量產使用“絕對無鈷”電池,進入下一個“無鈷化”階段。

2.3.2.降成本、控預期:被動變主動

其次是意味著成本的進一步降低。客觀上來講,電池中鈷成本的下降并不意味電池成本一定下降,因為電池系統需要方方面面的配合。此處我們以測算方便,假設其他成本和條件均保持不變,測算不同正極體系鈷含量不同而造成的電池成本變化。

考慮到目前鈷金屬價格約為250-300元/kg,我們取300元/kg作為測算標準,探究不同單車帶電量,不同正極體系電池對鈷金屬需求的成本變化。

測算可知,對于不同的單車帶電量體系,

1)NCA(Ni87體系):目前鈷金屬單耗約為0.08kg/kwh,則可以測算30度電時鈷金屬成本約為738元,120度電時鈷金屬成本約為2953元,度電鈷成本約為25元;

2)NCA(Ni91體系):目前鈷金屬單耗約為0.03kg/kwh,則可以測算30度電時鈷金屬成本約為298元,120度電時鈷金屬成本約為1193元,度電鈷成本約為10元;

3)NCM(Ni83體系):目前鈷金屬單耗約為0.07kg/kwh,則可以測算30度電時鈷金屬成本約為617元,120度電時鈷金屬成本約為2467元,度電鈷成本約為21元;

4)NCA(Ni92體系):目前鈷金屬單耗約為0.02kg/kwh,則可以測算30度電時鈷金屬成本約為220元,120度電時鈷金屬成本約為882元,度電鈷成本約為7元.

顯然,從現有三元Ni8系切換至三元Ni9系,度電成本將顯著下降。

假設電池成本未來2-3年到100美元/kwh,即700元/kwh,則鈷含量的降低,將為電池成本降低2pct。

以特斯拉目前約70kwh平均帶電量來簡單測算,NCA(Ni87體系)切換至NCA(Ni91體系)后,單車鈷成本將節省1000元以上,NCM(Ni83體系)切換至NCM(Ni92體系)后,單車鈷成本將節省約1000元。假設特斯拉單車穩態平均售價為25萬元,毛利率20%,則對應單車毛利5萬元,凈利率5%,對應單車凈利1.25萬元,鈷含量的降低將會增厚單車凈利約8%。

考慮到目前特斯拉單車帶電量范圍約為50-100kwh,我們取70kwh作為測算標準,探究不同鈷金屬價格情況下,不同正極體系電池對鈷金屬需求的成本變化。

測算可知,對于不同的單車帶電量體系,

1)NCA(Ni87體系):目前鈷金屬單耗約為0.08kg/kwh,則可以測算當鈷價為200元/kg時鈷金屬成本約為1148元,700元/kg時鈷金屬成本約為4019元;

2)NCA(Ni91體系):目前鈷金屬單耗約為0.03kg/kwh,則可以測算當鈷價為200元/kg時鈷金屬成本約為464元,700元/kg時鈷金屬成本約為1624元;

3)NCM(Ni83體系):目前鈷金屬單耗約為0.07kg/kwh,則可以測算當鈷價為200元/kg時鈷金屬成本約為959元,700元/kg時鈷金屬成本約為3358元;

4)NCA(Ni92體系):目前鈷金屬單耗約為0.02kg/kwh,則可以測算當鈷價為200元/kg時鈷金屬成本約為343元,700元/kg時鈷金屬成本約為1200元.

顯然,從現有三元Ni8系切換至三元Ni9系,特斯拉對鈷價變化的成本敏感性將大幅下降。

假設未來鈷價修復到350-400元/kg,我們取400元/kg來簡單測算,NCA(Ni87體系)切換至NCA(Ni91體系)后,單車鈷成本將節省1300元以上,NCM(Ni83體系)切換至NCM(Ni92體系)后,單車鈷成本將節省約1200元以上。假設特斯拉單車穩態平均售價為25萬元,毛利率20%,則對應單車毛利5萬元,凈利率5%,對應單車凈利1.25萬元,鈷含量的降低將會增厚單車凈利約10%。

最核心的一點在于,未來特斯拉不會受制于鈷價大幅波動對整體成本造成太大影響,如前所述,對于NCA(Ni87體系)切換至NCA(Ni91體系)后,當鈷價發生極端巨幅波動,例如從200元/kg波動至700元/kg時,特斯拉對其單車成本敏感性將從原來2400元大幅降低至850元;對于NCM(Ni83體系)切換至NCM(Ni92體系)后,當鈷價發生極端巨幅波動,例如從200元/kg波動至700元/kg時,特斯拉對其單車成本敏感性將從原來2900元大幅降低至1160元.整體上從現有三元Ni8系切換至三元Ni9系后,對單車凈利的傷害將從原來24%大幅下降至8%左右。

客觀上來講,特斯拉對電池正極材料體系的改變,對其絕對成本的降低意義其實并不大,且正極材料體系的變化也會牽涉到電池設計的方方面面,未來一定是降低成本。但核心點就在于特斯拉可以對電池及單車成本做預期管理,降低對鈷價巨幅波動的敏感性,“去鈷”核心在于變被動為主動。

3.行業影響:正極高鎳化趨勢開啟

核心結論:

1)正極行業需求大,需求量增加確定性高。預計2019-2021年對應正極需求分別為39/52/65萬噸,復合增長率超30%以上。

2)高鎳材料綜合優勢明顯,將是未來主流路線。高鎳三元是提升長續航里程需求最可行的鋰電池方案,高鎳三元能進一步滿足乘用車小型化的需求,高鎳三元是在鈷資源的匱乏而必須降鈷的一個好選擇,高鎳三元綜合成本優勢相對普通三元NCM更顯著。

3)正極高鎳切入國際大客戶將占得先機。目前中日韓主要電池廠及材料廠均加入到這場高鎳三元材料競爭中,需要密切關注行業發展動態。

3.1.正極需求大,總量增長很確定

從正極的主要需求來看,消費以及動力都總量增長。我們測算2019-2021年,消費鋰電需求分別為60/65/70GWh;動力電池需求分別為119/178/241GWh;考慮儲能、小動力等領域,其他鋰電池需求分別為37/49/62GWh。合計2019-2021年鋰電池需求分別為215/292/372GWh,對應正極需求分別為39/52/65萬噸。

3.2.未來看高鎳,切入國際大客戶將占得先機

三元高鎳電池在解決乘用車的高續航里程、輕量化需求等方面綜合優勢明顯,三元高鎳化趨勢不可逆轉。

1)高鎳三元是提升長續航里程需求最可行的鋰電池方案。目前,制約電動車發展的一個重要原因就是里程焦慮,可能的解決途徑包括更長的續航里程、密集的補能網點、快速的補能方式。但現有技術水平及實踐情況來看,布局密集的補能網點需要大規模的基建,快充技術問題有待攻克,快充設施較為昂貴。同時我們也看到,特斯拉通過電池硬件及系統軟件的不斷升級來提升續航里程,這也正說明了從電池及材料環節以及車廠設計研發環節可以改善續航里程。在現有技術條件下,通常LFP和常規三元NCM很難滿足上述要求,只有NCM811、NCA及更高鎳的材料能滿足需求。

2)高鎳三元能進一步滿足乘用車小型化的需求。高鎳型電池還可有效解決電池輕量化的問題,且在節省空間等方面優于磷酸鐵鋰電池和常規三元鋰電池。對于乘用車而言,車內空間的大小會對舒適度、購買決策有很大影響。高鎳三元電池的體積能量密度明顯高于LFP和常規NCM,車企更傾向于使用體積能量密度更高的高鎳三元動力電池。

3)高鎳三元是在鈷資源的匱乏而必須降鈷的一個好選擇。中國是全球最大的鈷資源消費國家,國內鈷消費量在全球消費量占比達46%,鋰電池行業則是國內鈷消費的主要領域。隨著電動車行業的發展,預計電池行業的鈷消費規模及占比將會進一步提升。在全球范圍內,鈷金屬的礦產資源相對匱乏且市場供應集中度高,供應狀況不確定因素較多。常規三元材料對鈷金屬需求量較高,勢必將會加劇鈷金屬原材料的價格上漲,進一步增加鈷金屬供應的不穩定性。

4)高鎳三元綜合成本優勢相對普通三元NCM更顯著。高鎳三元目前成本上的劣勢在于生產工藝環節,而隨著高鎳三元材料生產規模的不斷擴大,生產控制技術持續改進,高鎳三元材料生產成本將不斷降低。同時由于高鎳三元材料鈷含量低,原材料成本優勢將愈發突出,例如NCM811相比NCM523的正極鈷含量由12.21%降至6.06%,折算到動力電池每kwh單耗從0.2kg降至0.1kg,由此在鈷價巨幅波動時,NCM811的材料成本優勢將越發明顯。

因此高鎳材料綜合優勢明顯,將是未來主流路線。三元正極材料目前已從早期的NCM333材料進步到NCM523和NCM622,并逐漸升級到NCM811和NCA。

目前中日韓主要電池廠及材料廠均加入到這場高鎳三元材料競爭中。

中國:

寧德時代:

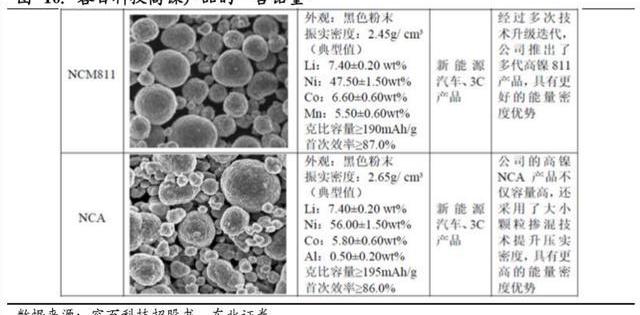

1)NCM811已解決安全性能問題,可滿足客戶需求,NCM811/石墨體系電芯在2019年實現量產上市。單體能量密度245wh/kg,相應的系統能量密度可達180wh/kg,產品將覆蓋500KM左右的主流車型。300Wh/Kg的高鎳/硅碳體系技術開發進展順利,具體上市時間將隨車型上市時間而定。

2)2019年3月,寶馬X1插電式混合動力里程升級版上市。寶馬宣稱搭載了全球首款量產的NCM811電池。在循環壽命方面,寶馬X1使用的NCM811電池在2500次循環之后,還能保持80%以上容量。

3)寧德時代憑借配套廣汽AionS、蔚來ES6、吉利幾何A、小鵬P7、合眾U、金康SF5、廣汽AionLX、寶馬X1等多款新車型,成為國內NCM811電池裝機量最大的電池企業。

容百科技:

1)國內首家實現高鎳產品量產的正極材料生產企業,NCM811產品技術與生產規模均處于全球領先,公司在華東、華中、西南及韓國設立多處先進生產基地,并圍繞正極材料回收再利用布局循環產業鏈。

2)公司于2016年率先突破并掌握了高鎳三元正極材料的關鍵工藝技術,于2017年成為國內首家實現高鎳NCM811大規模量產的正極材料企業,并在全球范圍內率先將高鎳NCM811產品應用于新能源汽車動力電池。目前,公司NCM811產品技術與生產規模均處于全球領先地位。

3)公司所開發的單晶系列與高鎳系列三元正極材料,已進入技術穩定的規模化量產階段,并已同寧德時代、比亞迪、LG化學、天津力神、孚能科技、比克動力等客戶建立了合作關系,為該等國內外主流動力電池廠商的前沿高能量密度產品,配套提供產品性能穩定、制備技術成熟的三元正極材料,處于國際領先水平。

國軒高科:2019H1公司已開發出三元811軟包電芯,能量密度達到302wh/kg,循環次數超過1500周,三元811軟包電池預計2020年實現裝車。

天津力神:力神電池預計到2022年,乘用車高鎳電芯比能量將達到350Wh/kg。力神電池研發的NCA電芯能量密度超過300Wh/kg,并且動力型NCM811電池技術也不斷取得突破并裝機。

比克電池:比克電池在2018年5月就開始大規模量產使用高鎳NCM811材料的18650-3.0Ah動力電池電芯。同年11月,比克電池量產了21700-4.8Ah的811圓柱電芯。

遠景AESC:遠景AESC早在2017年就開始布局NCM811電池,經過兩年的研發,目前技術已經比較成熟。遠景AESC新一代Gen5-811AIoT動力電池產品,電芯能量密度超過300Wh/kg,同時通過多項安全測試。

蜂巢能源:蜂巢能源在2019年上海車展期間亮相了其研發的86Ah2C快充電芯,正極材料采用NCM811體系,該電芯預計將于2020年量產。此外,蜂巢能源開發的126Ah高能量方形電芯,正極材料為NCM811,能量密度超過250Wh/kg。同時,蜂巢能源正在開發的64.5Ah軟包NCM811電池,能量密度已達到300Wh/kg。

鵬輝能源:2018年,鵬輝能源動力用圓柱電池新增NCM811產能,其中以2.8Ah為主,采用811搭配石墨負極方案,能量密度達220Wh/kg。

塔菲爾:塔菲爾也將推出NCM811產品,能量密度達255Wh/kg,2021年將量產能量密度達300Wh/kg的NCM811產品,負極采用硅碳材料。

捷威動力:2019年年底量產NCM811電池,能量密度270Wh/kg,2020年能量密度達到300Wh/kg。

當升科技:當升科技NCM811產品已于2018年實現大批量供貨

杉杉能源:2017年底寧鄉基地高鎳NCM811產線投產

天津巴莫:已向國際大客戶批量供貨高鎳系材料

韓國:

EcoproBM:公司于2016年從母公司Ecopro重組獨立,主要產品為NCA和高鎳NCM,是全球第二大NCA生產商,核心客戶包括三星SDI、村田和SKI等。

1)三星SDI宣布與韓國正極材料供應商ECOPROBM公司簽署協議,共同成立一家合資公司生產下一代正極材料。同時,三星SDI還計劃投資ECOPROBM以建立戰略合作伙伴關系。根據協議,ECOPROBM將向合資公司投資720億韓元持股60%,三星SDI將投資480億韓元持股40%。兩家公司計劃在年底之前在慶尚北道浦項市完成一條正極材料生產線的建設,在2022年第一季投產,建設完成后將具備年產5萬噸的生產能力。

2)2020年2月,SKI與EcoProBM簽訂了一份為其4年的采購協議:EcoProBM將在2023年12月底之前向SKI供應價值23.2億美元(約合人民幣161億元)(另有報道稱是20.8億美元,約合人民幣146億元)的正極材料。EcoProBM在一份監管文件中表示,它將為SKI的國內外電動汽車電池提供高鎳NCM正極材料,鎳含量達80%。此外,EcoProBM還將為SKI建設一座年產能26000噸的正極材料工廠,以支持SKI在中國、美國和歐洲擴充電池產能。2018年12月22日,ECOPRO在2019年到2023年期間,從公司總計采購17萬噸高鎳NCA三元前驅體,其中2019年1.6萬噸,2020年2.4萬噸,2021年4萬噸,另行協商2022--2023年的年度采購量。

3)2020年1月31日,格林美與ECOPROBM公司就新能源動力電池用NCM8系、9系高鎳前驅體材料的采購及合作簽署了備忘錄:2020—2026年,ECOPROBM將向公司采購總量不低于10萬噸的高鎳NCM8系、9系前驅體。據悉,ECOPROBM是ECOPRO的子公司,公司產品主要涉及NCA及NCM等動力電池材料,目前是全球核心的高鎳正極材料生產商,核心客戶包括三星SDI、村田和SKI等。產品事業領域包括正極材料和前驅體,產品側重于NCA和CsG。

SKI:SKI主打軟包電池,目前材料體系以NCM622為主,量產的單體電芯能量密度可達260Wh/kg。與此同時,SKI也正在推出更高能量密度的電池。此前,SKI曾計劃從2019年第三季度開始正式生產NCM811電池,不過由于種種原因未能實現。此外,SKI還計劃在研發鎳含量為90%、鈷和錳各占5%的新一代動力電池“NCM9/0.5/0.5”,最早將從2021年開始實現商用化。

LG化學:韓國現代發布KonaEV純電動SUV,采用LG化學生產的NCM811軟包電池。2020年將推出第三代動力電池,單體電芯能量密度目標為270-280Wh/kg。目前LG的NCM8系21700圓柱電池已批量供應特斯拉上海工廠。

三星SDI:韓國電池巨頭三星SDI,在小型電池中使用了NCM811,而在動力電池領域,三星SDI目前給車企供應的電池主要是NCM622,而NCM811則要到2021年以后。根據寶馬的規劃,2022年將會用上NCM811的產品。

日本:

住友金屬:

1)2018.9.20:NCA正極材料的月產能將在今年晚些時候達到4550噸。起初,松下推出的是18650型NCA電池,之后又和特斯拉聯合推出21700的NCA電池。目前,特斯拉Model3使用的21700的NCA電池單體能量密度達到340Wh/kg,是當前市場中能量密度最高的電池。在過去四年,住友金屬已經花費370億日元(約合22.69億人民幣)提高鎳鈷鋁(NCA)的產量,主要為豐田汽車和松下作正極材料配套。豐田和松下是住友金屬的前兩大客戶,另豐田擁有住友金屬3.8%的股權。

2)2019.5.21:日本礦業和冶煉廠住友金屬礦業有限公司的目標是在2028年3月之前將其用于汽車電池的陰極材料的生產能力提高一倍以上。SMM總裁AkiraNozaki今日對外公開表示,未來9年,公司將把陰極材料的產能提高到每月10000噸,而現在每月為4550噸。目前SMM還沒有透露具體的投資規模和擴產計劃。Nozaki表示,該公司現已全力滿足松下和豐田汽車公司等主要客戶的需求。根據截至2022年3月的長期計劃,SMM還計劃將其全球礦藏的年產量提高至30萬噸銅精礦和15萬噸鎳金屬。Nozaki表示,最近收購的智利QuebradaBlanca銅礦25%股權將有助于實現銅目標,但需要尋找鎳的新機會。SMM與鎳礦公司PTValeIndonesia正在進行可行性研究,以在印度尼西亞東南蘇拉威西的Pomalaa建立鎳加工廠,目的是在2020年3月底之前做出最終投資決定。

松下:圓柱形動力電池主要為NCA+硅碳負極的化學體系,NCA材料18650電池最高單體能量密度達到250Wh/kg。隨著單體容量和單體電壓的提升,能量密度由NCR18650B的245.1Wh/kg提升至21700NCA的260Wh/kg,后續可以提升到300Wh/kg,在體積能量密度方面21700遠高于18650。

三元高鎳大趨勢已逐步展開,切入國際大客戶將占得先機。基于能量密度高、放電容量大、綜合成本低等優勢,高鎳材料綜合優勢明顯,將是未來主流路線,需要密切關注行業發展動態。

4.投資建議

1)我們認為,鋰電池是一條未來總量增長確定性極高的賽道,特斯拉將帶動行業發展。2020年到2025年全行業復合增速30%以上確定性較高,因此投資選擇上不單需要考慮量的增長,更需要考慮行業細分方向上質的提升,即產品不斷更新升級帶來價的增長。

2)建議關注石墨負極體系向硅基負極體系升級趨勢,鋰電負極發展上布局硅基且有大量出貨的公司。在新型負極這個方向上我們推薦關注已解決相關專利問題的公司,關注已大量供貨給松下和LG等硅碳負極需求大客戶的公司,關注特斯拉新型負極核心的供應商公司。

3)建議關注正極材料高鎳化是未來的發展趨勢,鋰電正極方向布局高鎳且有穩定大客戶的公司。在新型高鎳正極也需要關注其相關產品是否大批量為松下-特斯拉體系配套,其高鎳產品是否得到更多中日韓電芯廠等需求大戶的認可等。

4)建議關注海外供應鏈環節公司-格局清晰,業績確定,估值提升:、。

5)建議關注上游彈性品種-行業重歸成長,全球趨勢確立,上游彈性品種或有表現:關注六氟磷酸鋰行業。6)建議關注磷酸鐵鋰行業-有認知偏差:C端中高端車型放量同時,高性價比電動車同樣有真實需求存在,同時CTP+LFP打開行業成長新空間,儲能領域蓄勢待發:。

……

如需報告原文檔請登錄。

Tags:馬斯克SKICTP馬斯克五大發明改變世界馬斯克什么星座馬斯克資產多少億美元SKI幣SKI價格CTP價格CTP幣

想一想,在2008年買入10萬元騰訊股票,十一年時間后現在價值為2698.48萬港元,折成人民幣為2309.90萬元人民幣,實現了財務自由.

1900/1/1 0:00:00昨天市場還籠罩在315聲討的打壓之下,幣價持續陰跌,轉眼間老美給抬了一手,正所謂東方不亮西方亮.

1900/1/1 0:00:00↑想要了解更多的英語學習資訊,上方點擊關注’請叫我一萬姐’。↑ 瑞幸咖啡近日,瑞幸咖啡股價暴跌,4月3日,更是公開承認偽造交易.

1900/1/1 0:00:00這次新冠肺炎疫情給中國和世界造成了比較嚴重的影響。面對不斷加劇的病擴散,很多娛樂明星都伸出援手支援湖北抗疫。于是吃瓜群眾們又一次打開手機開始調侃指責捐款.

1900/1/1 0:00:00新冠疫情在世界范圍內的影響仍在延續,就在昨天印第安維爾斯官方宣布了取消即將進行的印第安維爾斯大師賽/皇冠賽的比賽.

1900/1/1 0:00:004月馬上就要結束了,這也意味著掌火積分版塊又將迎來新一波的更新,今天小編將帶領小伙伴們走近一波,趕快來看一下吧1、如何找到積分兌換版塊? 徐明星:MPC技術還處于早期階段:金色財經報道.

1900/1/1 0:00:00