BTC/HKD+3.74%

BTC/HKD+3.74% ETH/HKD+5.06%

ETH/HKD+5.06% LTC/HKD+4.15%

LTC/HKD+4.15% DOT/HKD+2.31%

DOT/HKD+2.31% ADA/HKD+5.81%

ADA/HKD+5.81% SOL/HKD+3.77%

SOL/HKD+3.77% XRP/HKD+4.09%

XRP/HKD+4.09% DOGE/US+5.75%

DOGE/US+5.75%如需報告請登錄。

運動普及、人口老齡化、醫療科技發展驅動運動醫學方興未艾

運動醫學是醫學與體育運動相結合的一門基礎和臨床多學科綜合性應用的醫學學科,主要診治與運動有關或影響運動的骨與關節、肌肉、肌腱、韌帶、軟骨、滑膜等損傷,與骨科、康復醫學、運動學、材料科學、生物力學和內鏡微創技術等關系密切。運動醫學面向對象廣泛,包括參加各類體育活動的專業、業余及普通人群。

20世紀中葉,世界運動醫學迅速普及并發展。歐美國家開始廣泛建立運動醫學研究中心,高校及科研院所也相繼組織運動醫學相關研究。以此為標志和助推力,世界運動醫學欣欣向榮,中國運動醫學發展至今已有近65年歷史。

運動損傷主要影響筋膜、肌肉、韌帶、神經等軟組織,且產生的急性損傷多于慢性損傷,與其他創傷類、關節類、脊柱類等骨科疾病有差異。

運動損傷根據受傷部位可劃分為:肩部損傷、膝關節損傷、髖關節損傷、肘部和腕部損傷、腳部和踝部損傷等。

群眾健身運動參與度提高,運動損傷發病難免提升

健身人群不斷擴容,但相比美國仍有較大提升空間。

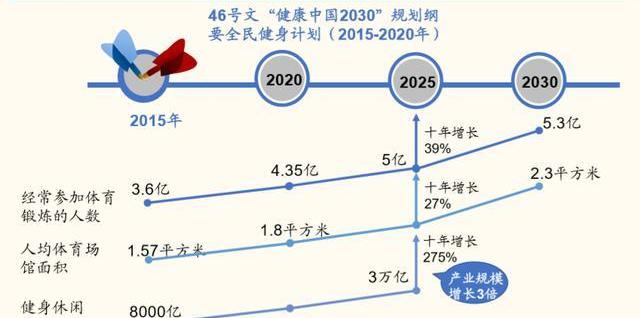

國家政策的密集出臺為全民健身開啟了全方位、多層面的保駕護航模式。自1995年國務院首次發布《全民健身計劃綱要》至今已歷時25年,全民健身工程的兩階段實施,進一步提升了民眾的健康意識,掀起了全民運動的熱潮。2011年,國務院印發《全民健身計劃》,明確指出,城鄉居民每周參加體育鍛煉活動不少于3次、每次不少于30分鐘、鍛煉強度中等以上的人數比例要達到32%以上,比2007年提高3.8%。2016年,國務院印發《全民健身計劃》,首次提出“實施全民健身計劃是國家的重要發展戰略”,隨后相繼出臺的《健康中國行動》明確提出,經常參加體育鍛煉人數的比例到2022年和2030年達到37%及以上和40%及以上。

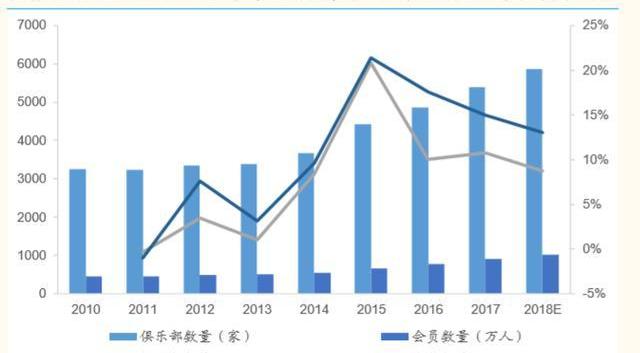

隨著國民健康意識增強,體育設施覆蓋率提升,我國健身人群將持續擴容。2017年,我國經常參加體育鍛煉的總人數約為4.1億人,預計2020年將增加至4.35億人。2017年,我國共有健身房約5,500家,會員數約900萬人,預計未來會員數仍將保持穩健增長。

目前我國群眾運動參與水平仍遠低于美國,未來有望繼續提升。以2017年數據為例,美國體育運動參與率為72.7%,遠高于中國的29.4%。此外,美國參加積極的高熱量運動人群比例也大于中國總體經常參與體育鍛煉人數的比率,中國體育運動的參與率和高強度運動占比提升空間大。

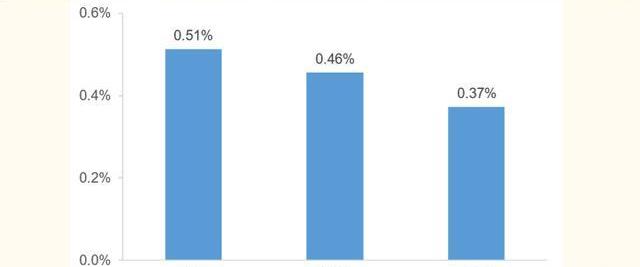

我國運動損傷率高,運動醫學發展滯后于運動人群增長。

根據中國醫藥報,2014年,我國運動損傷發生率為0.513%,美國、英國分別為0.456%、0.373%,我國運動損傷率高于美國和英國。

元宇宙觸覺和運動設備公司StretchSense完成760萬美元A輪融資:金色財經報道,元宇宙觸覺和運動設備公司StretchSense宣布完成一筆760萬美元的A輪融資,Par Equity領投,此前曾投資過該公司的新西蘭風險投資公司GD1和蘇格蘭國家經濟發展機構Scottish Enterprise參投。StretchSense正在開發一款觸覺手套,可以刺激元宇宙體驗中的觸覺和運動感受,該公司聯合創始人兼首席執行官Benjamin O'Brien表示,他們希望為元宇宙創建者提供令人驚嘆的虛擬空間和體驗的工具。(TechCrunch)[2022/11/4 12:14:55]

國內運動醫學發展尚處于起步階段,全民健身運動的興起,不可避免地引發運動損傷的增加,運動醫學關注度得到持續提升,部分醫院已在骨科下面設立運動醫學亞學科以應對日益增加的需求。

老齡化人口損傷發病率高且復雜多樣,促進激發潛在市場需求

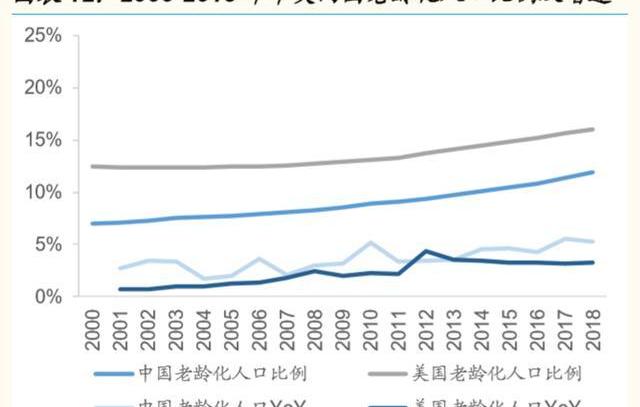

我國老年人口基數大、增速快,人口老齡化趨勢不斷加劇。隨著老年人體育鍛煉的廣泛開展,相應的運動損傷數持續增加。

我國是較早進入老齡化社會的發展中國家,目前我國65歲以上的老年人口共1.67億,占總人口的11.94%。按照目前的人口結構發展趨勢,預計本世紀中葉,我國65歲以上的老年人口可能達到3.58億,占總人口的25.66%。此外,2001-2018年,我國老齡化人口同比增速快于美國,人口老齡化問題日益凸顯。

老年人運動損傷具有多發性、復雜性、嚴重性、個體特殊性、部位集中性的特點。在人口老齡化背景下,健康運動老齡化成為必由之路,而老年人運動是把雙刃劍,在減少疾病、改善健康的同時,亦會誘發諸多運動損傷。

隨著我國人口老齡化程度不斷加深,與老齡化直接相關的骨質疏松、骨關節類疾病發病率持續攀升。

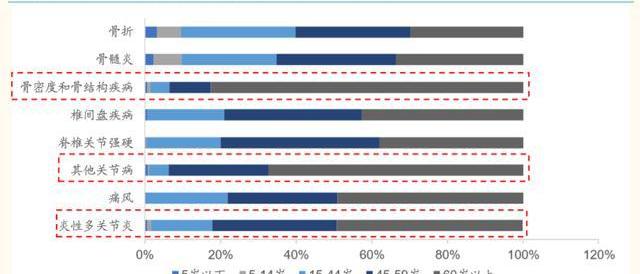

中國骨關節疾病及損傷患者以老年人為主。2018年,骨密度和骨結構疾病患者中,45歲以上患者占比約93.5%,其中,60歲以上占比約82.5%;炎性多關節炎疾病患者中,45歲以上病患占比約82.1%,其中60歲以上患者占比約49%。

2018年,我國骨關節疾病及損傷轉歸人數為285.99萬例,醫藥費用支出總計為327.29億元。2010-2018年轉歸人數復合增長率為11.8%,醫藥費用支出復合增長率為16.4%;2013-2018年轉歸人數復合增長率為20.5%,醫藥費用支出復合增長率為24.1%。轉歸人數的不斷攀升導致總醫藥費用支出增加,而人均醫藥費用保持相對穩定,波動不大。

FreeRossDAO發起結束終身監禁運動,用戶完成指定活動將獲得代幣獎勵:9月13日消息,FreeRossDAO正在發起一場結束終身監禁的運動,將致力于釋放Ross Ulbricht和所有其他受到無期徒刑和殘酷性影響的人,并為他們提供支持。

為了圍繞這項活動, FreeRossDAO動員社區,使用其賞金系統創建了一些“Action Items”,完成這些活動的人將獎勵FREE代幣。FreeRossDAO為此活動計劃的“Action Items”包括與國會代表聯系以支持量刑改革立法、給被判終身監禁的人寫信、簽署請愿書以支持個人寬大處理等。[2022/9/13 13:26:26]

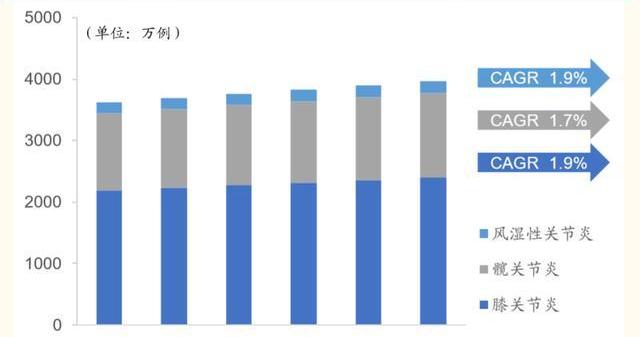

2018年,美國膝關節炎、髖關節炎、風濕性關節炎總病例數分別為2,268萬例、1,327萬例、184萬例,預計2020年將增長至2,398萬例、1,371萬例、200萬例,期間年復合增長率分別為1.9%、1.7%、1.9%。

我國總人口數約為美國的4倍,而骨關節疾病治療病例數遠不及美國,疾病治療滲透率提升空間廣闊。

微創關節鏡技術、手術自動化、3D打印技術應用賦能運動醫學

微創手術及關節鏡普及率提升,運動損傷治療數日益增加。

微創關節鏡手術較傳統的切開手術具有創傷小、疼痛輕、康復快、并發癥少的優點。關節鏡是一套精密的光學影像系統,利用微細的內視鏡,只需很小的手術切口就可以進入關節腔內,觀察內部病變并加以治療。

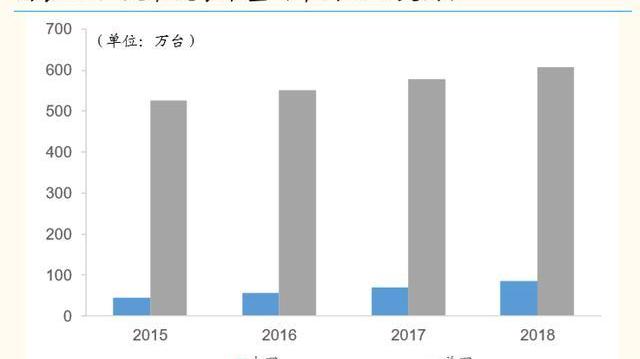

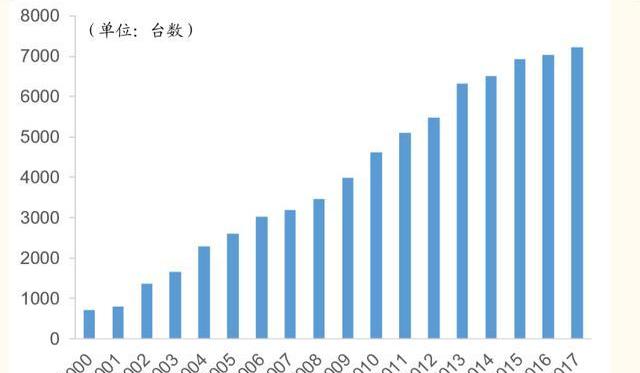

與美國相比,中國關節鏡保有量和關節鏡治療滲透率提升空間大。2018年,我國關節鏡保有量約8,000臺,每年以8.5%左右的速度增加。就關節鏡手術臺數開展而言,美國2018年約600萬臺,而中國僅有85萬臺。

骨科手術機器人可延伸骨科醫師的視覺、觸覺范圍,提高手術操作的精確性、安全性和可重復性。

近年來,骨科手術機器人在關節外科、脊柱外科、創傷骨科、運動醫學、骨腫瘤等領域逐步應用,其戰略地位日益受到世界各國重視2013年美國機器人發展規劃將醫療機器人列為第二重要發展方向;歐盟的SPARC機器人研發計劃、日本2015版“機器人新戰略”及韓國《機器人未來戰略2022》,都將手術機器人作為重要發展計劃。

骨科手術機器人在國外應用較多,國內引入較晚,生產商以海外企業為主。根據天智航招股說明書,骨科手術機器人生產企業主要有8家,其中取得骨科手術機器人醫療器械注冊證的企業主要有3家海外企業MazorRobotics公司、MEDTECH公司、MAKOSurgical公司和1家國產企業天智航。

3D打印技術的臨床應用有效助力醫學教育、術前規劃及輔助手術等方面,顯著提高了手術整體效率。

3D打印技術又稱快速成型技術,是一種通過逐層堆疊打印的方式來制造實物模型的技術。19世紀80年代后期3D打印技術開始應用于我國醫療行業,旨在幫助醫生建立三維病變模型,用于術前規劃和患者溝通。

Division Street將推出俄勒岡大學女運動員NFT系列:6月26日消息,體育風險投資機構Division Street將推出NFT系列Visions of Flight,以惠及俄勒岡大學女運動員。Visions of Flight將在Division Street旗下NFT平臺Ducks of a Feather發布,由藝術家Lili Tae與籃球運動員Sedona Prince和其他11名俄勒岡州女運動員合作設計。75%的收入將由參與的運動員平均分配。

據悉,Division Street是專注于俄勒岡大學(University of Oregon)的NIL公司,由Phil Knight和前耐克高管組成,旨在幫助該校的運動員。(Espn)[2022/6/27 1:32:55]

3D打印技術與醫療的深度結合經歷了3個階段。在初級階段,可打印骨骼模型,涉及口腔修復、定制化假肢、手術導板、植入物制造等;在中級階段,細胞組織和軟骨組織等簡單活性組織3D打印成為可能;在高級階段,3D打印技術在復雜器官組織得以應用和發展。

國產自主研發技術不斷增強,與國外差距逐漸縮小。目前,醫療3D打印行業涉及的技術主要有電子束選區熔化、選擇性激光燒結成型、光敏樹脂選擇性固化以及選擇性激光熔融。

北美地區3D打印市占率最高,亞太地區增長最快。受益于3D打印技術的發展和居民醫療消費支出的增加,全球醫療3D打印市場規模持續擴容。根據SmartTechMarket的統計數據及預測,2022年全球3D打印市場規模有望達到89億美元,年均復合增長率為17.2%。

運動醫學是具有高成長潛力的醫療器械細分領域

運動醫學如日初升

全球醫療器械以5%-6%的年復合增速穩健增長。

根據《中國醫療器械藍皮書版》披露,2017年全球醫療器械市場銷售額為4,050億美元,同比增長4.6%;預計2024年銷售額有望達到5,945億美元,2018-2024年復合增長率為5.6%。

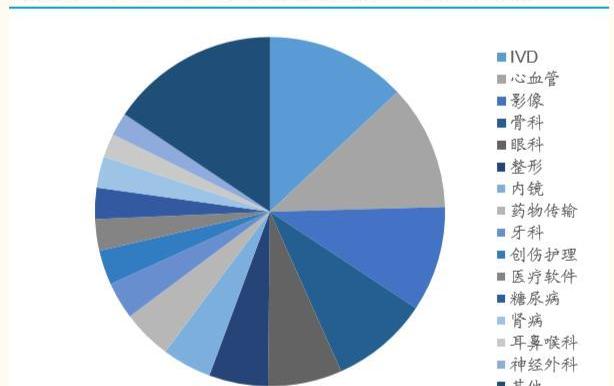

從細分領域看,IVD行業以年銷售額526億美元在全球醫療器械市場份額中占比約13%,位列第一。占比第2-5位依次是心血管領域、影像領域、骨科和眼科。其中,骨科以365億美元的銷售額占據醫療器械約9.8%市場份額,是醫療器械第四大領域。

運動醫學領域保持快速增長

2018年,全球骨科器械行業市場規模為512億美元,同比增長3.4%,預計2023年將增長至610億美元,2019-2023年復合增長率為3.6%。

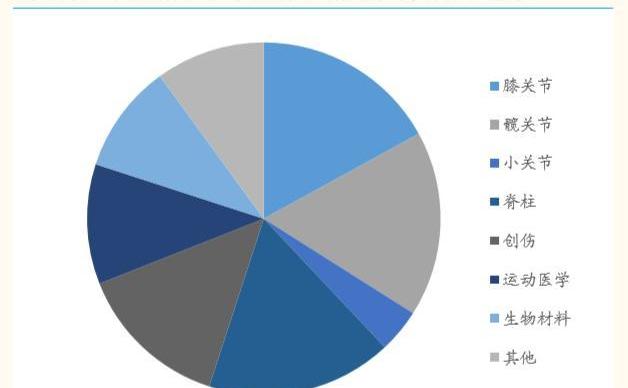

從骨科細分領域占比結構看,膝關節、髖關節、脊柱占比均為17%左右,是最大的細分骨科領域。運動醫學占比約11%,是骨科第5大細分領域。

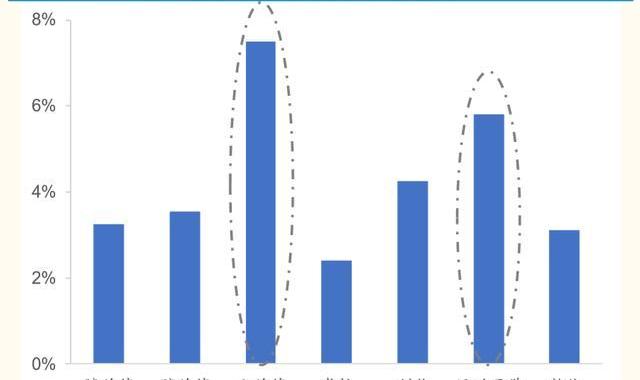

從骨科細分領域增速來看,2015-2018年小關節以7.5%的年復合增速位居第一,運動醫學以5.8%的年復合增速位居第二。

Bitrefill與NBA明星合作開發比特幣智能運動鞋Bitsneaks:4月14日消息,支付服務商Bitrefill正在與NBA球星Spencer Dinwiddie合作推出Bitsneaks,這是一款能夠顯示比特幣實時價格的高科技運動鞋。這款運動鞋具有蜂窩互聯網連接,3G連接嵌入到靈活的LED矩陣屏幕中,鞋盒中內置了完整的節點和采礦設備。蜂窩數據在154個國家是免費的,一旦比特幣達到100萬美元,LED就會變成紫色。這雙鞋售價1BTC,只能用比特幣購買。(bitcoinmagazine)[2022/4/15 14:25:23]

運動醫學是具有高增長潛力的醫療器械細分新興領域,未來發展前景可期。

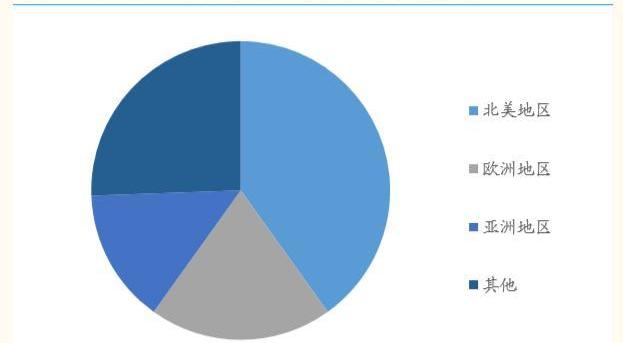

美國運動醫學發展成熟,約占全球1/2市場份額

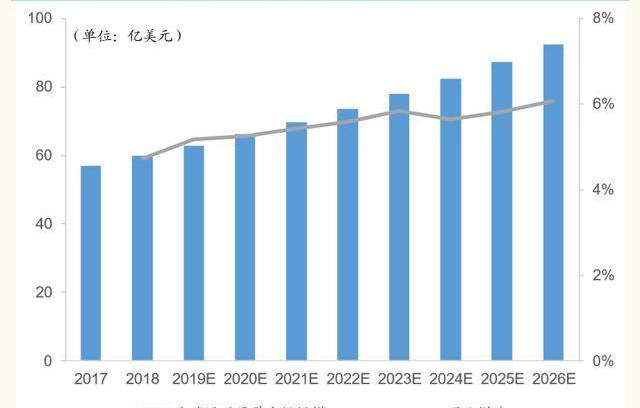

2018年全球運動醫學市場規模為59.9億美元,預計2026年有望達到92.5億美元。2019-2026年復合增長率約為5.64%。

美國在運動醫學市場上處于領先地位,主要系其擁有成熟完善的醫療保健系統、運動醫學巨頭企業云集、運動醫學新產品采用率高、全國健身參與率高等。

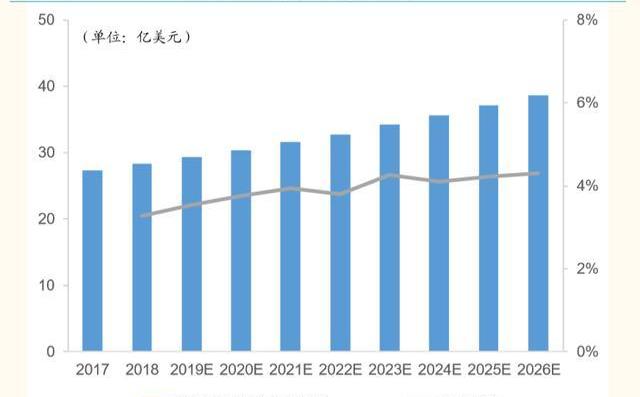

2018年美國運動醫學市場規模為28.3億美元,約占全球市場規模的一半。預計2026年有望達到38.7億美元,2019-2026年復合增長率約為4.1%。

中國運動醫學處于起步階段,未來增長空間可期

中國運動醫學起步較晚,但對全球運動醫學市場的影響力正在逐漸增強。得益于政府全民健身方案的實施,中國成功舉辦多項國際知名體育賽事,中國醫療器械市場不斷成長擴容等,中國運動醫學產業正蓄勢待發,未來增長想象空間大。

國內單獨開設運動醫學科室的醫院以傳統知名骨科醫院為主,如北京大學第三醫院、北京積水潭醫院、上海市第六人民醫院、復旦大學附屬華山醫院、湘雅醫院等,大部分醫院僅將運動醫學設立在骨科科室之下。2019年北京大學第三醫院運動醫學研究所建所60周年,根據其公布的數據,目前該運動醫學科有101張床位,年門診量達12萬余人次,年手術量已達7,200余例,并呈逐年增長趨勢。

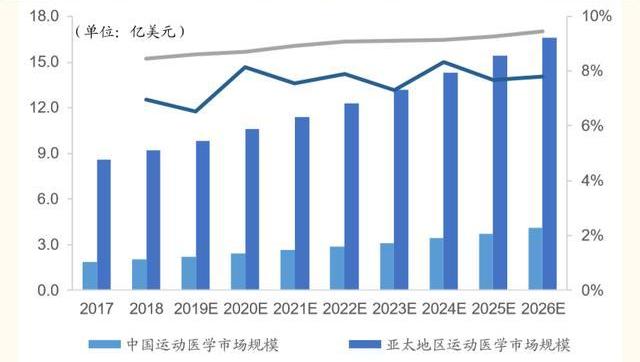

2018年中國運動醫學市場規模為2.0億美元,預計2026年有望達到4.1億美元,2019-2026年復合增長率為9.3%。

中國運動醫學市場規模約占亞太地區的1/4,且增速快于亞太地區平均增速。盡管與歐美國家相比,中國運動醫學市場規模尚小,但隨著運動醫學在中國的不斷滲透、發展和普及,中國運動醫學市場將持續受益。

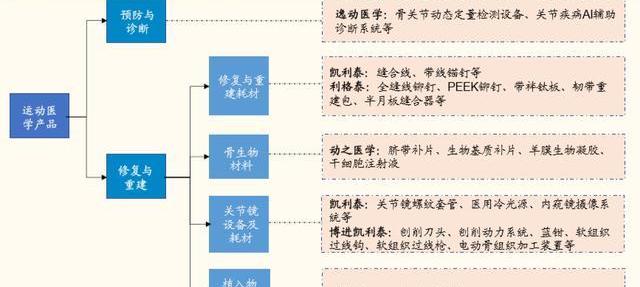

運動醫學產業鏈:國產企業紛紛布局產業鏈中游進入運動醫學領域

奧克蘭運動家隊將接受并持有比特幣:金色財經報道,奧克蘭運動家棒球隊通常以64,800美元的價格出租其全季豪華觀景臺套房。該隊目前將接受比特幣支付直到4月1日,售價為一枚比特幣。此外,該團隊計劃保留所賺取的任何比特幣。[2021/3/30 19:27:50]

運動醫學產業鏈上游包括植入類與非植入類耗材,中游指運動醫學產品及耗材制造商,以海外醫療器械廠商為主,下游主要指運動醫學產品流通領域及終端醫院。

產業鏈上游:掌握高值耗材生產加工工藝是核心競爭力。

植入人體的運動醫學高值耗材需具備強度高、生物相容性好,較強的可加工性等特點。臨床中使用的運動醫學醫用高值耗材大體經歷了醫用鈦材、無機非金屬材料、高分子材料和可吸收材料聚乳酸等。隨著科學技術的發展,醫藥高值耗材的更新換代將永不停步。

產業鏈中游:外企占據絕對市場份額,國產企業積極布局。

關節鏡系統為基礎設備,修復重建耗材種類繁多且基數大。關節鏡系統、重建系統和修復類是運動醫學的主要核心設備和耗材。

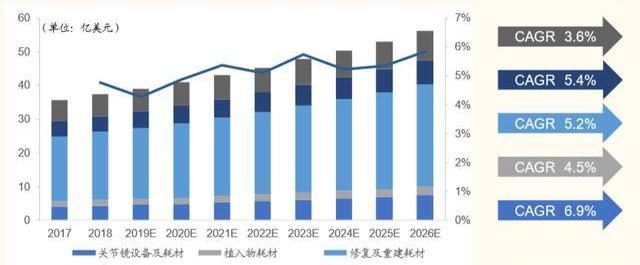

根據BIS的調研數據,2018年全世界運動醫學重建和修復設備市場規模為37.3億美元,預計2019-2026年復合增長率為5.2%,2026年市場規模可達到56.1億美元。對比復合增速來看,關節鏡設備及耗材CAGR為6.9%,在細分行業增速位居第一,其余依次為骨生物耗材、修復及重建耗材、植入物耗材。從占比來看,2018年修復及重建耗材占比為54%,骨生物耗材占比13%,關節鏡設備及耗材占比12%,植入物耗材4%,其他占比總計為17%。

國內運動醫學領域起步較晚,目前涉足的國產企業較少,均處于產品線布局階段。運動醫學植入產品領先的海外生產企業有Arthrex、Stryker、DepuySynthes、Smith&Nephew、ZimmerBiomet等,前五家公司占據全球市場份額超過80%。在國內,以凱利泰為代表的上市公司如春立醫療、大博醫療、微創醫療等積極布局運動醫學領域,完善產品線,但目前均處于較初期階段。創業企業如德美醫療、利格泰多次得到一級市場投資機構青睞,在資本的助力下乘風破浪。我國運動醫學企業蓄勢待發,未來向好。

產業鏈下游:成本管控優良的企業有望脫穎而出

產業鏈下游主要包括運動醫療藥械流通企業和各級運動醫學醫療服務機構。藥械流通行業集中度高、強者恒強,隨著“兩票制”和“器械集采試點”等政策的逐步落地,對藥械流通企業的降本增效能力提出較大挑戰,未來成本管控集約化優秀的企業更具競爭優勢。

競爭格局:海外巨頭占據先發優勢,國產企業積極開拓

全球領先的運動醫學企業主要來自于歐美地區

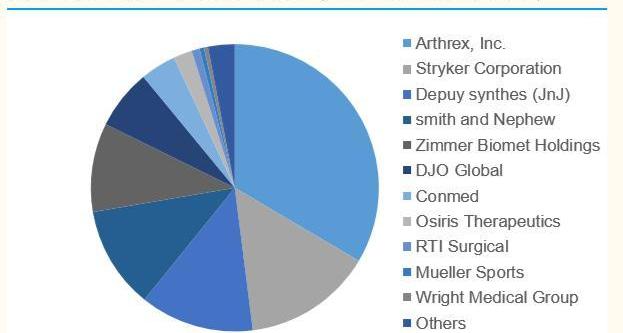

2017年,全球運動醫學排名前5的企業合計占據80%市場份額,行業集中度高。Arthrex,Inc.獨家占據全球約1/3銷售額,緊隨其后分別是StrykerCorporation(史塞克)、DepuySynthes、SmithandNephew、ZimmerBiometHoldings,INC.。排名前五的公司中僅施樂輝總部位于英國,其余4家均位于美國。

Arthrex,Inc.:全球運動醫學行業絕對龍頭

Arthrex,Inc.成立于1981年,總部位于美國,是一家全球醫療器械非上市公司,占據約1/3運動醫學市場份額,是運動醫學領域絕對龍頭。公司每年開發1,000多種創新產品和程序,產品線覆蓋肩關節、膝關節、髖關節、肘關節、手和手腕,腳和腳踝全領域,公司亦提供骨科、生物制劑、影像學和切除術的產品。Arthrex90%以上產品在美國制造,現已出口至全球100多個國家及地區。

StrykerCorporation(史塞克):國際綜合骨科醫療器械巨頭,運動醫學錦上添花

公司成立于1946年,總部位于美國密西根州,主營業務涵蓋運動修復類、醫療系統、神經技術和脊椎三大板塊。2019年公司以145億美元年收入、794億美元市值位列2019年全球醫療器械企業百強榜單第十位,是全球領先的綜合醫療器械巨頭。

在運動醫學領域,公司致力于提供多種創新的運動醫學植入物、儀器、手術和生物解決方案,聚焦于對肩關節、膝關節、髖關節和小關節的微創和開放性治療。

公司于2019年年初收購以色列企業OrthoSpace,被收購方為整形外科市場開發和推廣簡單的可植入、可生物降解的球囊系統,通過收購旨在加強公司的運動醫學手術組合。

DepuySynthes:從事運動醫學的強生醫療子公司

DePuySynthes系由強生于1998年收購的羅氏DePuy,Inc.和2011收購的Synthes合并而成。DePuySynthes產品涉及關節重建、創傷、脊柱、運動醫學、顱頜面、電動工具和生物材料等領域。DePuySynthes在60個國家/地區擁有約18,000名員工,年銷售額達100億美元,每年在全球支持近一百萬種骨科手術。

2015年DePuySynthes收購了OliveMedical,獲得了其可視化系統,延長了DePuy的產品線,推動DePuy進入了關節鏡可視化市場。

ZimmerBiometHoldings,INC.:肌肉骨骼保健領域的全球領導者

公司成立于2001年,總部位于美國特拉華州,公司第一大股東是BlackRock,持股7.89%。公司主營業務包括:設計、銷售和制造骨科重建產品、運動醫學創傷產品、生物制品、四肢和創傷產品等。

公司于2016年收購運動醫學公司CayenneMedical,Inc.,被并購標的主要從事設計和開發技術先進的軟組織修復,并為膝蓋、肩膀和四肢提供進一步的重建解決方案。通過此次并購,公司加強完善了在運動醫學領域的產品布局,進一步提升競爭實力。

國產醫療器械企業積極布局運動醫學領域

運動醫學在我國起步較晚,目前處于發展初期階段。隨著國民健康意識提升、收入水平改善、運動設施供給充足升級,運動醫學在我國開始預熱。雖然目前國內運動醫學市場基本被海外巨頭壟斷,但國內上市公司如凱利泰、大博醫療、微創醫療、春立醫療紛紛布局運動醫學領域,我國運動醫學嶄露頭角,如日初升。

凱利泰:脊柱微創醫療龍頭,國產運動醫學的先行者

凱利泰是國產脊柱微創龍頭企業,公司于2018年出售易生科技,收購美國脊柱微創產品提供商Elliquence后聚焦大骨科領域。公司營收構成中約38%來源于椎體成形產品,脊柱和創傷類產品占比約18%。

凱利泰是國產運動醫學企業的先行者,通過自主研發和投資,對運動醫學各類產品均有涉足。凱利泰投資涉及的運動醫學相關公司包括利格泰、博進凱利泰、動之醫學技術有限公司、上海逸動醫學科技有限公司等。

2020年3月9號,凱利泰發布公告稱:擬出資人民幣6,000萬元對關聯公司上海利格泰進行增資,增資完成后,凱利泰持有上海利格泰11.2%的股權。

利格泰2014年由凱利泰董事長袁征創立,目前已在運動醫學領域進行了全產品布局,專業從事醫療器械科研、開發、生產和銷售。

春立醫療:國產關節龍頭,正式進入運動醫學領域

春立醫療于2015年在香港證券交易所上市,是中國領先的骨科醫療器械企業,公司產品包括關節假體及脊柱。關節假體涵蓋肩、肘、髖及膝四大類,脊柱產品為脊柱內固定系統的全系列產品組合。

公司在升級推廣骨關節產品的同時,積極拓展脊柱和運動醫學類產品以形成有效補充,完善產品版圖。2019年6月,公司的不可吸收帶線錨釘獲得藥品監督管理局注冊證,正式進入運動醫學領域。

大博醫療:國產創傷龍頭,全領域布局增長可期

大博醫療是以創傷類和脊柱類產品為主,以神經類和運動醫學類為拓展的全領域布局的國產領先骨科醫療企業。2019年上半年公司創傷類和脊柱類在產品總營收中占比分別為64%、21%。

由于創傷類產品技術門檻相對較低,國產替代率較高,公司積極布局運動醫學和神經外科領域,不斷擴大完善產品線布局,為可持續發展不斷注入新的活力。公司目前運動醫學類產品還未推向市場,處于布局階段。

投資建議:看好國內企業在運動醫學領域突破

我們認為,隨著國內運動人群擴容和老齡化的加劇,以及運動醫學技術的不斷發展,運動醫學已經成為具有高增長潛力的醫療器械細分領域之一。目前世界運動醫學市場仍由跨國巨頭壟斷,但國內企業已經在展開研發和注冊布局,預計未來國產運動醫學產品體系將不斷豐富,逐步取得市場份額。

我們看好在運動醫學領域有較全面產品布局和注冊領先優勢的國產醫療器械企業,上述企業有望在運動醫學市場國產替代進程中占據先機。

重點公司

凱利泰:脊柱微創醫療龍頭,國產運動醫學的先行者。

公司成立于2005年,于2012年6月在創業板上市。

公司骨科產品線從成立之初的單一脊柱產品,到目前覆蓋骨科創傷類、脊柱類、關節微創等多領域的骨科醫用高值耗材產品線。此外,公司以關節鏡手術系列產品為切入點,重點發展運動醫學領域骨科微創產品,致力于打造骨科器械平臺型公司。

公司通過自主研發和投資,運用多平臺布局運動醫學產品管線,主要產品涉及預防與診斷、修復與重建耗材、骨生物材料、關節鏡設備及耗材、植入物耗材等領域,是國內運動醫學產品線布局較全面的上市公司。

2020年3月9號,公司披露將增持利格泰股權至11.2%,進一步加快公司在運動醫學領域的布局節奏。

春立醫療:國產關節龍頭,開拓運動醫療業務錦上添花。

公司成立于1998年,于2015年在香港交易所上市,主要從事關節假體及脊柱產品的研發、生產及銷售。公司產品銷售網絡遍布中國所有省份、直轄市及自治區,并以海外經銷商或ODM及OEM模式出口產品予海外市場。

關節是骨科三大主要細分領域中增長較快、國產替代機會更多的領域,在國產關節領域,公司市占率排名第二,依托第四代陶瓷關節產品,公司將持續受益于行業高景氣度。

2019年6月,公司的不可吸收帶線錨釘獲得藥品監督管理局注冊證,正式進入運動醫學領域。

大博醫療:國產創傷龍頭,布局運動醫療謀拓展。

公司成立于2004年,于2017年9月在深圳交易所上市。公司主要從事骨科創傷類植入耗材、脊柱類植入耗材及神經外科類植入耗材、微創外科耗材等的生產、研發與銷售。

大博醫療以創傷產品為主,占比高達60%以上。公司骨科脊柱正在迅速增長。公司作為骨科創傷領域絕對國產龍頭,積極布局運動醫學、普外科及齒科領域以謀求新興持續增長點。

愛康醫療:骨科3D打印技術的開拓者與引領者,運動醫學的賦能者。

公司成立于2003年,于2017年12月在香港聯交所上市。是中國第一家且唯一一家將3D打印技術商業化且應用于骨關節及脊柱置換內植入物的醫療器械設計、開發、生產及銷售的公司。

公司專注于骨科植入領域17年,通過持續的產品創新升級成為國產關節假體的龍頭企業。公司在髖關節摩擦界面、關節表面噴涂、脊柱及髖臼杯和補塊3D打印等方面積累了深厚的技術優勢,在國產運動醫學嶄露頭角、乘風破浪的關鍵時期,加速賦能推動國產替代。

微創醫療:創新高值耗材的領導者,運動醫學領域的戰略布局者。

微創醫療成立于1998年,2010年于香港聯交所上市,經歷20余年發展,公司已實現全球化布局,成長為高端創新醫療解決方案的引領者。目前,公司已上市產品達300余個,覆蓋心血管、電生理、骨科、大動脈及外周血管疾病、腦血管、體外診斷與影像等十大領域。

公司于2016年便與國外領先運動醫學公司開展戰略合作,積極布局運動醫學領域。據公司官網披露,2016年11月,公司與以色列公司MinInvasiveLtd.達成戰略合作。MinInvasive主營制作新一代微創傷的肩袖修復器械OmniCuff,微創醫療被授權在中國市場獨家制作和經銷OmniCuff,并將通過公司的全球資源中心為MinInvasive提供器械組件,以降低OmniCuff的制作成本。

……

如需報告原文檔請登錄。

如需報告請登錄。 創新之處 本文明確提出2018年國家醫保局成立后帶來的行業景氣最大受益板塊來自院內,并帶來院內市場集中度提升巨大歷史機遇,并對醫院IT的市場空間驅動力、格局要素及未來方向進行了.

1900/1/1 0:00:00比特幣昨晚遭血洗后,3月13日早間,價格再次跳水,半小時再次狂瀉近2000美元,連續兩次超大跌幅后,24小時跌幅超40%。昔日的“避險資產”已經成為完全的“高風險”資產.

1900/1/1 0:00:00星鏈 SpaceX有意分拆星鏈業務并尋求IPO埃隆-馬斯克旗下的太空探索技術公司計劃分拆其星鏈業務,并進行首次公開募股.

1900/1/1 0:00:00重要要點: 比特幣在地緣動蕩期間表現良好,這導致BTC朝著與股票相反的方向發展的說法。上個月,比特幣與股票之間的關聯度創下歷史新高,引起許多人質疑比特幣的“黃金2.0”說法.

1900/1/1 0:00:00在華語警匪片大銀幕上,吳宇森、林嶺東、杜琪峰三位導演,憑借各異的電影風格,獲得了許多觀眾的喜愛.

1900/1/1 0:00:00北京兆易創新科技股份有限公司一 企業簡介 北京兆易創新科技股份有限公司,成立于2005年,是一家以中國為總部的全球化芯片設計公司.

1900/1/1 0:00:00