BTC/HKD+0.24%

BTC/HKD+0.24% ETH/HKD+0.19%

ETH/HKD+0.19% LTC/HKD+0.65%

LTC/HKD+0.65% DOT/HKD+1.14%

DOT/HKD+1.14% ADA/HKD-0.71%

ADA/HKD-0.71% SOL/HKD+1.51%

SOL/HKD+1.51% XRP/HKD+0.18%

XRP/HKD+0.18% DOGE/US+0.01%

DOGE/US+0.01%

騰訊近期加大了微粒貸推廣力度,被業內認為是走出了全面開放的第一步。可這一次,卻走得不夠穩妥。

4月27日晚間,一則微粒貸分享鏈接刷爆了朋友圈。

點開鏈接后,用戶可以查看自己的微粒貸借款額度;同時還可引導好友開通微粒貸、查看專屬額度。

微粒貸規定,每邀請一位好友,首次成功查看微粒貸借錢額度,即可獲得20元紅包獎勵,紅包直接下發至當前微信賬號下。

有用戶表示,“一晚上入賬上千元”。

Mark Yusko:比特幣到2028年可能會達到30萬美元:金色財經報道,摩根溪資本管理公司(Morgan Creek Capital Management)創始人兼首席執行官Mark Yusko在CoinDesk TV表示,比特幣是全球市值最大的加密貨幣,到2028年可能會達到 30 萬美元。

摩根溪管理著價值16億美元的資產,Yusko在將比特幣與黃金進行比較時做出了這一預測。他解釋說,黃金不可攜帶或可分割,而比特幣卻可以,Yusko補充道:比特幣解決了這兩個問題,而且同樣稀缺。黃金的貨幣價值約為6萬億美元,我認為比特幣可以取代所有這些,并且達到這個數字的10倍,到2028年,比特幣價格可能會達到30萬美元,屆時比特幣將經歷另一次減半事件。[2023/7/28 16:03:33]

相比C端用戶的小額收益,微粒貸通過此次裂變式分享,收獲更為豐厚。從業者預計,一晚上收獲用戶上千萬。

法蘭西銀行行長:需要國際合作來監管加密集團:金色財經報道,法蘭西銀行行長Fran?ois Villeroy de Galhau周五在巴黎舉行的VivaTech活動上表示,需要國際合作來監管加密集團。?Villeroy稱,在一個司法管轄區監管一個法律實體是不夠的,在美國,加密貨幣公司擁有在不同司法管轄區運營的各種法律實體,因此需要國際合作。雖然Villeroy強調歐盟在加密監管方面處于領先地位,但可能需要新版本的歐盟監管MiCA 2來應對加密集團。

加密貨幣借貸、DeFi和NFT 代幣都超出了MiCA的范圍,導致包括歐洲央行行長在內的一些人士已經呼吁建立MiCA 2。DeFi只是一項新技術,你有使用這種技術提供金融服務的行為者,他們就需要受到監管。同樣的行動,同樣的風險,同樣的規則,[2023/6/16 21:42:34]

結合之前跡象,微信確實在加大針對于微粒貸的推廣力度。

幣安宣布Binance Liquid Swap已開設四個新的USDC流動資金池:金色財經報道,幣安官方宣布Binance Liquid Swap已開設四個新的流動資金池,分別是BNB/USDC、BTC/USDC、ETH/USDC、USDT/USDC,幣安提醒向流動資金池中添加資金會帶來一定的風險。您贖回的數字資產數量可能與您添加到流動性池中的數字資產數量不同,在向流動性池中添加數字資產或從流動性池中贖回數字資產時,可能會產生交易費用。[2023/3/20 13:14:46]

然而,微信此次在朋友圈公然通過利益引誘用戶分享微粒貸鏈接,和之前禁止“通過利益誘惑,誘導用戶分享以及傳播外鏈內容的”明文規定嚴重不符。

更有從業者認為,這種推廣模式會帶來集體性欺詐事件。

4月28日上午,該則推廣模式因為誘導分享,已遭官方喊停。

報告:香港、新加坡的高凈值人士都已轉向數字資產:金色財經報道,根據畢馬威中國和Aspen Digital周一發布的一項聯合研究,來自香港和新加坡的大多數家族辦公室和高凈值人士 (HNWI) 都已轉向數字資產,擺脫了過去兩年市場動蕩的影響。其中約 58% 的人正在投資數字資產,而 34%的人正在準備進入這個市場。在這兩個城市的 30 家家族辦公室和富裕人士中,超過 60% 的資產管理規模從1000萬美元到5億美元不等。

其中,比特幣和以太坊是最常投資的資產,而NFT和DeFi在受訪者中的興趣增長最快。[2022/10/24 16:36:57]

自己人打自己人臉

騰訊這種在朋友圈推廣微粒貸的邏輯是,急需資金周轉的人群,往往會聚集在一起。利用微信強社交屬性,通過朋友圈社交裂變,將這群人變成微粒貸用戶。

微粒貸當然不是該模式首位玩家。

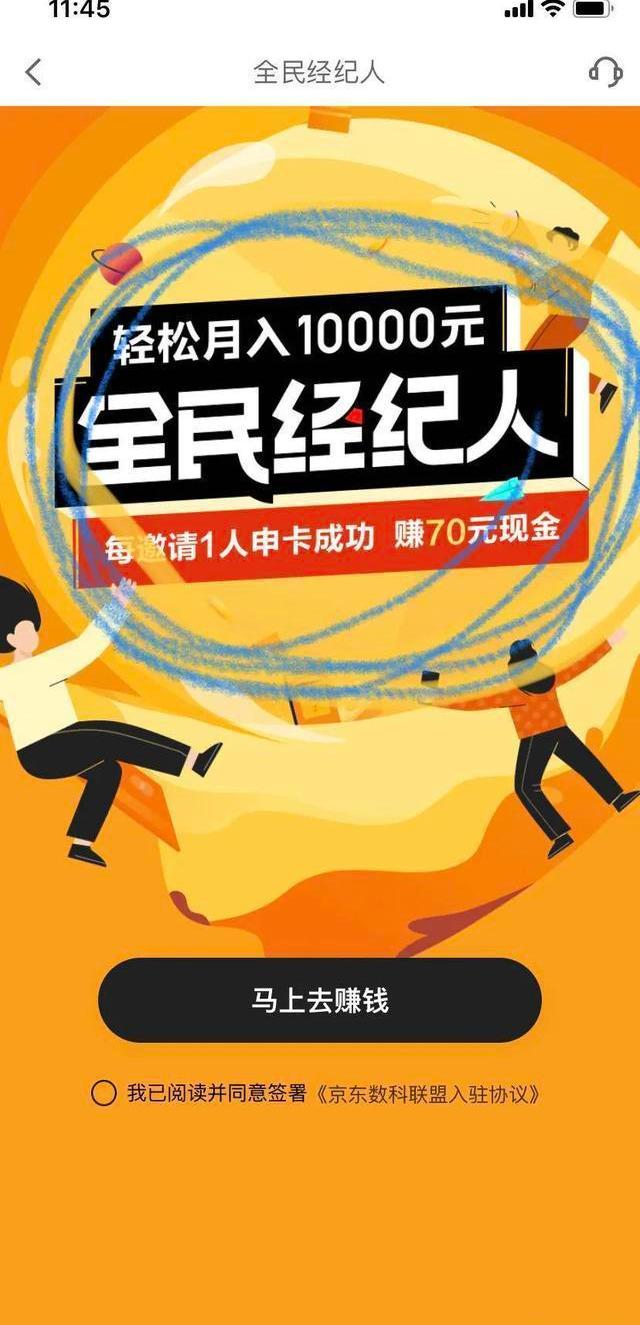

京東也在自家APP上,通過“全民經紀人”模式,吸引用戶申卡。每邀請一人申卡成功,即可獲得70元獎勵。

“但是和騰訊相比,京東并沒有這么廣泛的社交影響力。所以裂變效果會差很多。”一位接近京東人士說道。

舉個例子,因為信用程度不同,每個人掃二維碼后可獲額度不同,額度大的用戶可在朋友圈炫耀;額度小的,發個朋友圈,也能達到抱怨目的。

通過微信龐大的C端流量,上述行為無形中為微粒貸達到了“裂變傳播”目的。

但據渠道商陳凱表示,微粒貸的推廣模式,極有可能造成集體欺詐風險。

“這群急需資金周轉、急需用錢的人,會變成高風險人群,很容易出現集體欺詐,會出現相互造假流水、假證明的情況。”陳凱說道。

有些類似于恒昌,小牛之前做過的線下3C分期項目,最賺錢都是這些代理商,名義上是虛假3C分期類消費,實質上只是做了一個套現。另一位從業者表示。

微粒貸的這種推廣模式,有可能將這種線下配合欺詐行為上升到線上,給風控帶來了很大挑戰。

另外一個令從業者關注的原因,本次微粒貸推廣模式,正是之前騰訊明文禁止的“誘導分享”。

2019年10月18日,微信修正了外部鏈接內容管理規范,并明確規定,通過利益誘惑,誘導用戶分享以及傳播外鏈內容的,包括但不限于以金錢獎勵等方式,誘導用戶分享以及傳播外鏈內容的,將采取停止鏈接內容在微信繼續傳播、停止對相關域名或IP地址進行訪問、阻止相關鏈接直接打開、在朋友圈對相關內容做不可見處理等處理措施。

以上內容被騰訊官方列為違規

然而騰訊自己卻采用誘導分享為微粒貸吸引流量,難怪從業者普遍認為,該模式頗有“只許州官放火、不許百姓點燈的意味”。

監管利好

從外部及內部兩方面,不難看出騰訊寧愿違規,也要推廣微粒貸的原因。

首先是騰訊自己的金融科技業務實在有些“增收不增利”。

從騰訊2019財報看出,金融科技及企業服務營收增長最快,全年增幅39%至人民幣1014億元,與游戲業務的1147億元收入已經基本持平。

但騰訊金融科技及企業服務業務2019年的收入成本,同比增長35%至人民幣738.31億元,主要是隨著金融業務的擴大,而導致支付相關及云服務的成本增長。

在金融科技營收主力云服務和支付業務“盤子越大、虧得越多”情況下,將微信內部龐大的C端流量,盡快導流給以微粒貸為首的信貸產品,實現變現,成了微粒貸的首要剛需。

特別是從2019年初開始,第三方支付備付金全部上繳,導致騰訊失去了一大塊利息收入以后,這種需求更為迫切。

另外一大動力,則來自于外部利好。

2020年初,在監管最新下發的《商業銀行互聯網貸款管理暫行辦法》,第5條第1款明確規定,單戶個人信用貸款授信額度不得超過人民幣30萬元。

“這對阿里騰訊都是利好的,30萬以下的個人授信額度,極大程度上打擊了商業銀行在消費金融領域的優勢。”陳凱說道。

像阿里、騰訊的個人授信產品,目前針對于C端用戶額度都不小。相對于平安、招商等銀行,其獲客成本更低、風控能力更強。

此前商業銀行很大一部分優勢在于資金體量,能夠給到用戶大額授信。但在監管的“辦法”規定里,很明顯削弱了銀行優勢。

內部需求,外部利好,也難怪騰訊急切推廣微粒貸產品。只是賺錢時,巨頭也要注意吃相。

谷歌公司宣布已經研制出量子計算機,其運算速度是傳統計算機的上萬億倍。它用3分鐘的時間就能完成一項專業的高難度技術性運算,而這一運算如果交給一臺普通的計算機去做,則需要花費1萬年的時間才能完成.

1900/1/1 0:00:00雖然街機游戲品類僅占所有休閑游戲內購收入的7.5%,但它卻在2019年壟斷了超過半數的休閑游戲下載總量.

1900/1/1 0:00:00前言: 比特幣誕生以后,一方面讓區塊鏈行業參與者獲得了豐厚的行業紅利,另外一方面,也向世界傳達了一個信號,那就是科技改變世界的魅力依然在.

1900/1/1 0:00:00自從唐朝安史之亂喪失了大片邊塞土地之后,后來建立的宋朝在抵御外敵上一直處于弱勢,甚至在北宋末年和南宋年間,宋王朝已經無法保證自己中原霸主的正統地位,無力和與其三足鼎立的金、遼兩國抗衡.

1900/1/1 0:00:00大家都知道目前市場最最熱就是醫藥板塊,科技股成了冷門標的,但從長期角度來看,在充分反饋的市場,熱門板塊、普通板塊、冷門板塊都會相較于大盤均值回歸.

1900/1/1 0:00:00美股跌了4%,比特幣在美股收盤后漲了8%,比特幣長 看BTC小時K線圖,是凌晨4點突然開拉的,從6150拉到了目前的高點6730刀,差不多600刀,10%的振幅.

1900/1/1 0:00:00