BTC/HKD-0.77%

BTC/HKD-0.77% ETH/HKD-2.78%

ETH/HKD-2.78% LTC/HKD-2.31%

LTC/HKD-2.31% DOT/HKD-2.07%

DOT/HKD-2.07% ADA/HKD-1.64%

ADA/HKD-1.64% SOL/HKD-2.93%

SOL/HKD-2.93% XRP/HKD-3.68%

XRP/HKD-3.68% DOGE/US-3.05%

DOGE/US-3.05%在過去的幾個月里,DeFi借貸賽道產生了重大變化,1kx研究員Mikey0x對此場域重新進行梳理,BlockBeats對其整理翻譯如下:

本文內容將包括對新借貸協議的介紹、核心數據統計以及發展趨勢,也許可以讓我們大致把握下一個周期的賽道面貌。

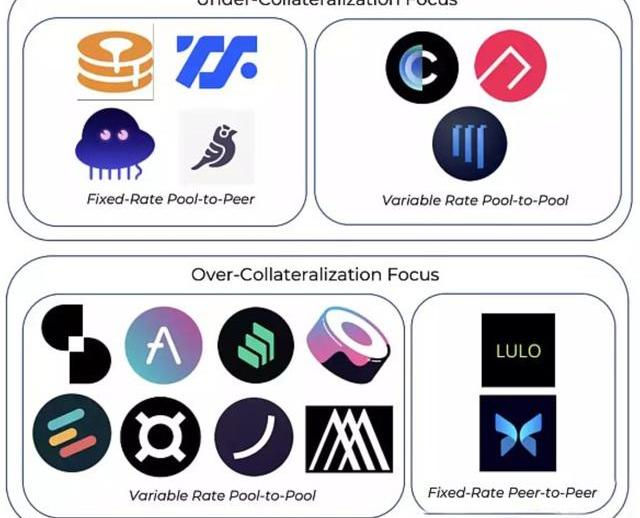

新借貸協議

dAMM和Ribbon

dAMM和Ribbon是非足額抵押的、提供可變利率的借貸協議,在本質上類似于Aave的借貸池模型,為用戶提供高效的、無摩擦的存款和借貸體驗。

dAMM目前支持23種資產,Ribbon即將上線。

Lulo

Lulo是一個鏈上P2P訂單簿模式借貸協議,提供固定利率和周期借貸。經過后端運行,用戶可以從復雜的借貸機制中輕松獲利。

Avalanche鏈上DeFi協議總鎖倉量為106.2億美元:金色財經報道,據DefiLlama數據顯示,目前Avalanche鏈上DeFi協議總鎖倉量為106.2億美元,24小時減少0.36%。鎖倉資產排名前五分別為AAVE(31.1億美元)、TraderJoe(14.6億美元)、Curve(11.5億美元)、Benqi(11.4億美元)、PlatypusFinance(8.13億美元)。[2022/2/28 10:19:34]

和Morpho類似,Lulo關閉了借貸池模型中常見的貸方/借方利差,而是對貸方/借方進行直接匹配。

Arcadia

Arcadia借貸協議允許借款人一次性將多種資產抵押到資金庫中。這些資金庫是NFT,因此可以被組合為第二層產品。貸方可以根據金庫質量選擇風險偏好。

ARCx

ARCx借貸協議會對借款人的鏈上交易歷史進行評估,借款人的歷史交易信用越好,則其貸款價值比越高。截至目前,最大一筆借款中借款人LTV高達100%。

國際清算銀行創新中心將于2022年開發DeFi產品:1月25日消息,國際清算銀行計劃在2022年啟動新的CBDC和DeFi相關項目。根據周二的新聞稿,國際清算銀行(BIS)創新中心將在央行數字貨幣和下一代支付系統方面啟動更多項目,并通過探索和開發DeFi應用程序來擴大其查詢組合。

在17個已經啟動或將于2022年啟動的項目中,有13個項目涉及CBDC。該銀行還正在設立一個由其香港中心領導的新項目,該項目將“探索DeFi技術-區塊鏈、代幣化、智能合約和客戶識別,是否可以改善中小企業的融資狀況。(Crypto Briefing)[2022/1/25 9:12:21]

貸方根據借款人的信用風險提供流動性。

dAMM和Ribbon在機構借貸領域直接與Maple和Atlendis競爭。

Arcadia、ARCx和Frax則是該領域現有模型的變體。

DeFIL2.0 DFL-USDT LP池資金突破1200萬美金:據最新數據顯示,截止 2021年8月20日10:00 UTC+8,Filecoin去中心化金融服務平臺DeFIL2.0 總鎖倉價值TVL超1.6億美金,Uniswap中DFL-USDT LP池資金突破1200萬美金,全球實時排名第57名。

DeFIL 2.0主網正式上線標志著DeFIL從一個去中心化借貸協議全面升級為Filecoin生態去中心化金融服務平臺,同時打造了一個集算力NFT、永續算力通證、DeFi借貸、流動性挖礦、增強挖礦收益機制、DAO治理等一體化的去中心化金融生態。[2021/8/20 22:26:12]

核心數據分析

許多協議仍不斷追求「產品垂直化」,以保持其競爭優勢和價值捕獲能力。

跨鏈Defi項目LOON登陸美國合規交易所Bittrex:據官方消息,去中心化借貸項目Loon Network生態通證LOON將于北京時間5月19日4點上線B網(Bittrex),開放LOON/USDT和LOON/BTC交易對。

據了解,Loon Network是去中心化跨鏈借貸項目,旨在建立一個去中心化跨鏈借貸網絡,為鏈與鏈之間數據互傳、信用互通、資產互聯提供基礎網絡支持。目前已獲Kcash基金會、星耀資本、HKDT基金會、向量資本、NFC、Achain Labs等機構戰略投資和眾多社區流量支持。Bittrex建立于2015年,總部位于美國,是首批申請紐約比特幣牌照的交易所,來自世界各地的活躍用戶已超過一千萬。[2020/5/18]

Frax:Stablecoin、AMO、AMM、流動質押AAVE:

Stablecoin、非足額抵押貸款、風險加權資產RWA

ARCx:信用評分

Ribbon:資金庫+借貸

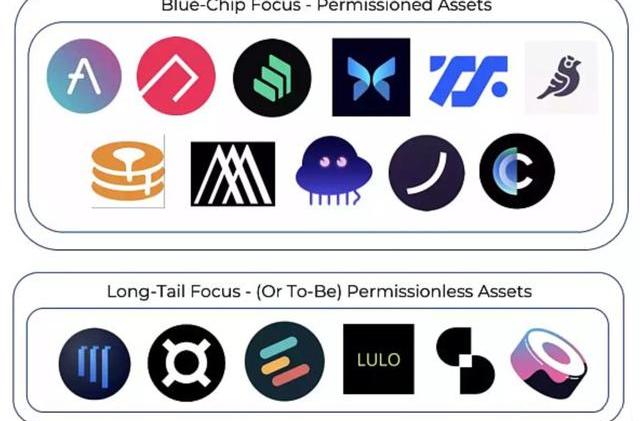

一些借貸協議更關注于迎合長尾資產從機構層面講,dAMM是目前唯一一個已經支持多種長尾資產的協議。

Eulerfinance允許借貸任何資產,其中部分可以作為抵押品。

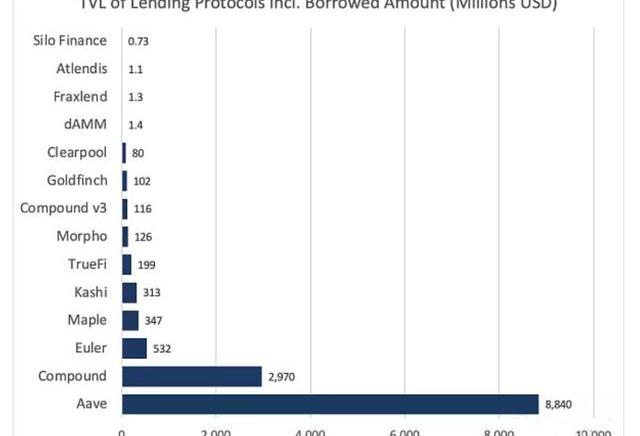

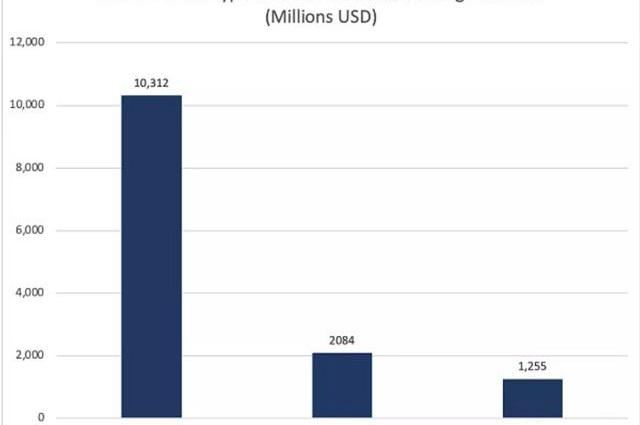

迄今為止,AAVE仍然贏面顯著,部分歸因于其積極推進多鏈部署,其總TVL的37%來自于Layer2與EVM兼容鏈。

CompoundV3從V2獲取資金的速度不佳,Compound因此穩居第二名。

Maple是最受歡迎的非足額抵押借貸協議。

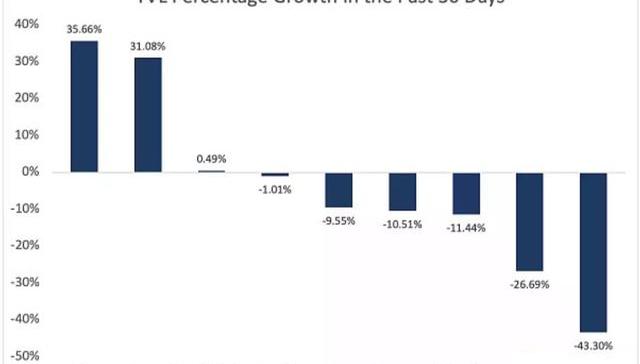

在過去的一個月里,Euler和ClearPool是僅有的兩個出現顯著增長的早期平臺。AAVE和Compound增長幅度居中,而Kashi跌幅最大。

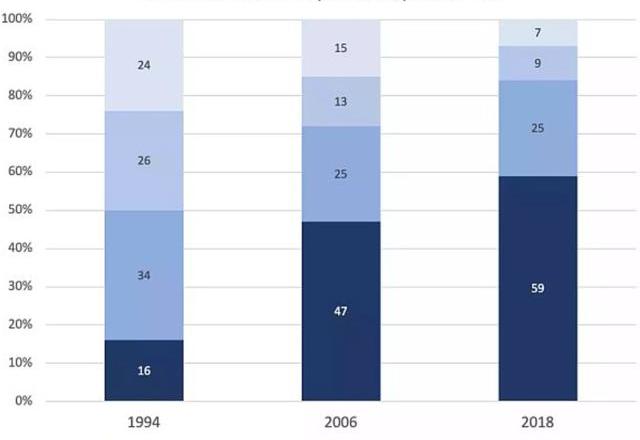

大部分借貸TVL來自主網,但EVM和Layer2正在緩慢侵占市場份額。

在下一個周期中,Layer2使用量和項目數量增長將會導致對杠桿的需求提高,從而產生更多流動性。

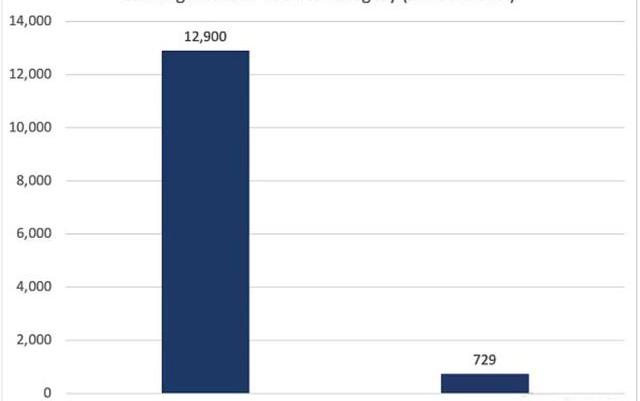

以借貸協議的不同類別進行TVL排序,超額抵押模型一直占主導地位。

但隨著KYC和ZK憑證技術的推進,以及更多機構資本的入場,這種差距預計會進一步縮小。

對比藍籌資產與長尾資產借貸,目前藍籌資產幾乎占據了所有的流動性。Euler是比較知名的、專注于長尾資產的協議,但它的TVL只有不到5%是屬于長尾資產的,這主要是由于質押Token帶來的機會成本。

當質押可以獲得高達10到30倍的APR時,用戶怎么會選擇將GRTToken存入Euler呢?隨著市場上出現更多流動性質押DeFi協議,這種情況會被逆轉,在這些衍生品中,Token可以在獲得收益的同時被用于借貸。

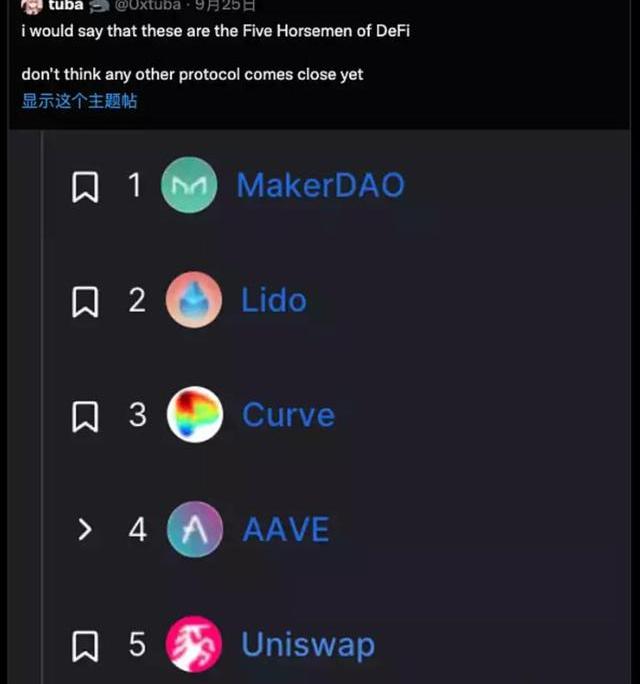

垂直化是所有DeFi中一個不可忽視的有趣趨勢,因為借貸并不是唯一一個市場份額越來越集中的賽道......Lido、Uniswap和MakerDAO在各自的品類中占有巨大市場份額。

隨著時間的推移,我們可能會看到龍頭DeFi會繼續越做越強……類似于過去幾十年大型銀行的規模也在不停擴大。原因包括:強大的網絡效應、垂直化、品牌競爭優勢(BrandMoat)。

潛在DeFi借貸趨勢:

1)基于有zk證明的鏈下資產的非足額抵押借貸協議

2)以具有社交屬性的NFT作為抵押品的貸款

3)關注于DAO的貸款

Move是一種相對發展時間較短的編程語言,但已經在許多Web3.0項目中得到了應用。CertiK安全專家團隊最近審計了一個支持Move編寫智能合約的新型Layer1區塊鏈.

1900/1/1 0:00:00作者:bitcoinist,編譯:區塊鏈騎士NBA達拉斯小牛隊的老板,同時也是Crypto愛好者的馬克·庫班,近日在推特上表達了他對SEC最近處理針對Crypto交易所的投訴的擔憂.

1900/1/1 0:00:00法國加密協會ADAN的主席SimonPolrot在接受采訪時表示,法國財政部不僅準備加強針對加密公司的KYC規則,還將監管所有的點對點的加密交易.

1900/1/1 0:00:00核心觀點 鏈游的發展方向一方面是更高質量的3A大作;另一方面是充分發揮Game/Defi/NFT的可組合性,構建可持續的經濟系統和游戲生態.

1900/1/1 0:00:00提前布局尚未發布治理代幣的NFT項目。新的去中心化NFT市場sudoswap最近公布了其$SUDO代幣計劃.

1900/1/1 0:00:00在《以太坊生態系統需要三個技術轉型》一文中,我概述了為什么明確考慮L1+跨L2支持、錢包安全性和隱私作為以太坊生態系統堆棧的必要基本功能,而不是作為可以由單獨的錢包單獨設計的附加組件的關鍵原因.

1900/1/1 0:00:00