BTC/HKD+1.84%

BTC/HKD+1.84% ETH/HKD+1.04%

ETH/HKD+1.04% LTC/HKD+2.36%

LTC/HKD+2.36% DOT/HKD-0.25%

DOT/HKD-0.25% ADA/HKD+1.88%

ADA/HKD+1.88% SOL/HKD+2.04%

SOL/HKD+2.04% XRP/HKD+1.67%

XRP/HKD+1.67% DOGE/US-0.2%

DOGE/US-0.2%作者:SAM ANDREW;編譯:MarsBit,MK

以太坊具有生產性資產的屬性,它能產生利潤,這些利潤歸屬于代幣持有者。但是它是否像股票一樣被看作是一種生產性資產?以太坊的估值倍數會影響 ETH 的價格嗎?

估值倍數是一種評估資產價值的啟發式方法。谷歌以 30 倍的盈利交易,英偉達以 230 倍的盈利交易。如果谷歌的現有盈利在未來 30 年內持續不變,那么需要 30 年才能收回對谷歌的投資。如果谷歌的盈利增長,所需年數會更少。與英偉達相比,谷歌在估值上相對「便宜」。入市估值,例如 30 倍與 230 倍,不僅僅是投資回報的唯一驅動因素,但卻是重要因素之一。昂貴的資產,比如英偉達,其當前估值倍數中已經包含了高增長的預期。如果它們不能達到這些高遠的預期,價格將會暴跌。

類似的估值倍數也可以應用于加密領域。市值除以總費用是一種加密估值倍數,市值代表市場對資產價值的當前看法,費用是協議產生的總收入,一個區塊鏈的收入類似于它在整個網絡中分配的利潤。因此,一個區塊鏈的收入和盈利倍數是相同的。

以太坊當前交易的滾動七天年化費用的倍數為 100 倍。自 2022 年夏季以來,以太坊的費用倍數在 25 倍和 235 倍之間波動(參見下圖:自 2022 年低點以來:ETH 價格和市值 / 費用)。

Manta Network開發商以5億美元估值獲得2500萬美元A輪融資:金色財經報道,Manta Network背后的加密開發團隊P0x Labs在一份公司聲明中宣布,該公司在A輪融資中籌集2500萬美元,其中來自Polychain Capital和啟明創投(Qiming Venture Partners)的主要投資。這筆融資使該公司的估值達到了5億美元。

此外,根據公司的一份聲明,Manta Network已經在其零知識(ZK)應用的綜合生態系統中引入了其第2層基礎設施Manta Pacific的測試網絡。籌集的資金將用于擴展網絡,吸引更多用戶,并為Manta Network探索不同的用例。[2023/7/19 11:05:02]

資料來源:CoinMetrics、 artemiz.xyz

上面的圖表顯示了 ETH 價格和估值倍數之間的反向關系。購買 ETH 的最佳時機是在 2022 年底,當時 ETH 的價格約為 1200 美元。然而在那個時候,ETH 的估值倍數更高,約為 200 倍的費用。到了 2023 年春季,ETH 的價格接近 2000 美元,但其費用倍數降至 50-100 倍。

Tiger Global將OpenSea估值下調至30億美元:4月25日消息,Tiger Global已將其在OpenSea的權益價值從1.268億美元下調至3020億美元,降幅76%。據此推算,Tiger Global已將OpenSea估值下調至30億美元。

此前報道,OpenSea于2022年1月宣布以133億美元的投后估值完成3億美元C輪融資,Paradigm和Coatue領投,Tiger Global等參投。[2023/4/26 14:26:47]

價格和估值倍數之間的反向關系是意外的。通常情況下,當資產的估值倍數較低時,購買該資產會更劃算。倍數通常在資產達到一個轉折點之前較低。市場意識到資產被低估。隨著價格的上漲,估值倍數也會增加。

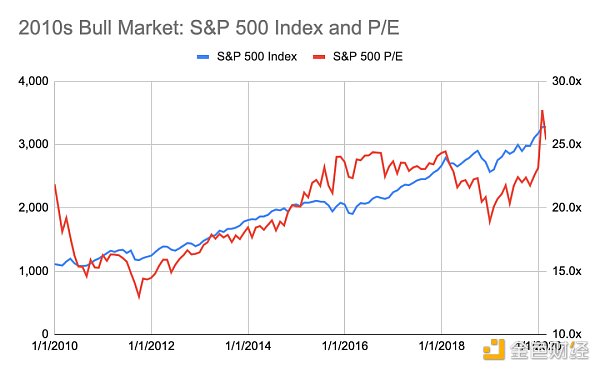

下面的圖表(2010 年代牛市:標準普爾 500 指數和市盈率)說明了價格和倍數之間的普遍關系。它描繪了 2010 年代美國股市牛市的走勢,直到 Covid 爆發。標準普爾 500 指數在這個十年初以約 15 倍的市盈率交易,自 1928 年以來平均為 18 倍,自 2000 年以來為 26 倍。2011 年,美國從全球金融危機中走出,利率接近歷史低點,這個轉折點出現了。此后,價格和倍數開始穩步上升。

Orderly?Network以2億美元估值從CoinDCX Ventures籌集新資金:3月28日消息,基于Near的DeFi協議Orderly Network 在戰略投資回合中從印度的 CoinDCX Ventures 籌集了一筆未公開金額的資金。Orderly Network首席運營官 Arjun Arora 表示,這筆資金是通過一項簡單的未來代幣協議 (SAFT) 實現的,估值為 2 億美元,與野村子公司Laser Digital投資時估值一樣。CoinDCX Ventures 上個月完成了對Orderly的投資,并補充說初步談判于 10 月下旬開始。

據悉,Orderly是CoinDCX Ventures的第十五筆投資。該風險投資部門于 2022 年 5 月成立,基金規模為1200萬美元。迄今為止,它已經投資了15家初創公司,包括 Stader Labs、Space & Time 和 Unstoppable Domains。[2023/3/28 13:31:36]

資料來源:Macro Trends

以太坊的倍數是否表明 ETH「便宜」還是「昂貴」?「便宜」或「昂貴」如何體現在 ETH 的價格表現上?這是否像股票市場一樣是一個好的買入機會的指示?分析歷史數據可以解答這些問題。

英國前財政大臣加入Copper擔任主席,稱Copper以20億美元估值完成新一輪融資:1月26日消息,英國前財政大臣Philip Hammond宣布將加入加密資產托管公司Copper擔任主席。Philip Hammond表示,Copper新一輪融資的大部分資金已經到位,此次籌資預計將使公司估值約為20億美元,他自2021年以來一直擔任該集團的顧問,并持有該公司的少量股份。投資者包括風險投資和私募股權以及巴克萊銀行等戰略投資者。

此外,Philip Hammond警告稱,英國作為數字資產的金融中心正在落后于歐盟競爭對手,英國需要加快步伐,建立更有效的數字資產監管框架。(金融時報)[2023/1/26 11:30:47]

在五年內,ETH 的價格從 10 美元漲至 4000 美元以上。這 400 倍的價格變動使得在一個圖表中觀察關系變得困難。相反,不同的時期被突出以說明趨勢。

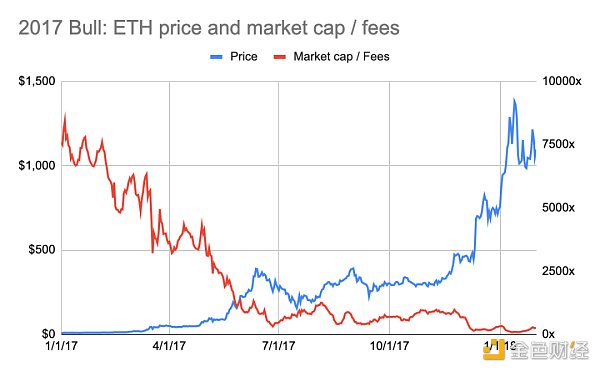

2017 年的牛市突顯了倍數和價格之間的反向關系。2017 年初,ETH 的費用倍數達到驚人的 7700 倍(參見下圖: 2017 年牛市:ETH 價格和市值 / 費用)。然而,從價格走勢來看,那是購買 ETH 的好時機,價格約為 10 美元。隨后,ETH 的價格增長了 10 倍,倍數下降到 100 倍。

Nametag以3000萬美元估值完成種子輪融資, Continue Capital等參投:官方消息,Nametag以3000萬美元估值完成種子輪融資, Continue Capital等參投。資金用于在互聯網傳統Web2架構的基礎上創建強大、標準的Web3社交層。在接下來的幾個月中,Nametag將支持更多鏈、發布Nametag API、發布NT代幣。[2022/1/6 8:29:32]

資料來源:CoinMetrics、 artemis.xyz

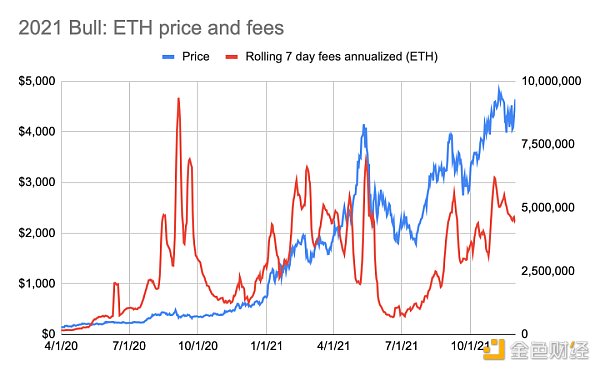

2021 年的牛市也呈現出相同的趨勢。在 2020 年初,ETH 的價格約為 200 美元,當時它的費用倍數為 650 倍(參見下圖: 2021 年牛市:ETH 價格和市值 / 費用)。ETH 的價格增長了 24 倍,而其倍數壓縮到 22 倍。

以太坊的熊市也呈現出相同的反向關系。在 2018 年初,ETH 的費用倍數降至 200 倍的低點,而其價格接近 1000 美元的峰值(參見下圖: 2018 年熊市:ETH 價格和市值 / 費用)。幾個月前,ETH 的費用曾超過 3000 倍(參見上圖: 2017 年牛市:ETH 價格和市值 / 費用)。

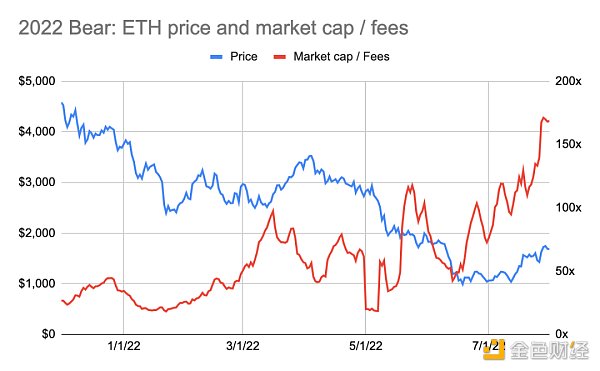

同樣,賣出的時間也是在 2021 年末,當時 ETH 的費用倍數降至 25 倍的低點,而其價格達到了創紀錄的 4000 美元(參見下圖: 2022 年熊市:ETH 價格和市值 / 費用)。

ETH 的價格和倍數呈反向關系。歷史表明,最好在其倍數達到峰值時購買 ETH,在其倍數達到低谷時賣出。這意味著在其估值倍數最高時購買 ETH,在其估值倍數最低時賣出。

這是非常反直覺的,這與生產性資產(如股票)的交易方式不同。什么解釋了這種奇特的關系呢?

這種反直覺的結論可以通過以下方式解釋:

市場具有前瞻性。

ETH 并不是以費用的倍數來估值。

無論是股票、商品還是加密,市場都具有前瞻性。價格反映了未來的預期,而不是過去發生的事情。可以這樣理解:一家公司的價值是基于其未來現金流的。

市值 / 費用倍數反映了特定時間點上以太坊的費用。用于計算倍數的費用是過去七天的費用總和乘以 52 周。它并不反映以太坊未來的費用潛力。費用數字不是一個前瞻性的指標。

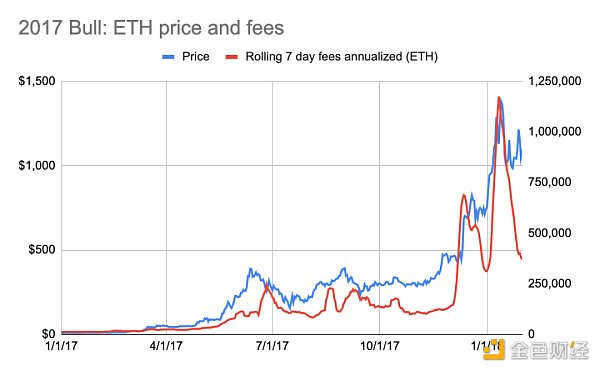

分析歷史數據證實了以太坊市場具有前瞻性。在 2017 年的牛市中,以太坊費用在以太坊中的漲勢之前就已經上漲了(參見下圖: 2017 年牛市:ETH 價格和費用)。注意,價格在 2018 年初沒有像費用那樣迅速下降。

在 2021 年的牛市中出現了類似但較弱的趨勢。截至 2021 年 5 月,價格在相應的費用增加之前就已經上漲(參見下圖: 2021 年牛市:ETH 價格和費用)。然而, 2020 年夏天,費用幾乎增加了兩倍,而 ETH 價格沒有相應的上漲。此外, 2021 年初,費用的增長導致了 ETH 價格的增加。首先出現的轉折點可能是由于 Covid。在 2020 年夏季,人們處于封鎖狀態。DeFi 應用爆發式增長。由于此原因,用戶在以太坊上的費用支出增加。然而,投資界并沒有關注加密領域。

在牛市中,ETH 價格提前上漲以應對不斷增長的以太坊費用的證據是最清晰的。在 ETH 價格下跌或橫盤的時期,這種關系既沒有被否定也沒有被證實。出于簡潔起見,我們省略了熊市和橫盤市場中的 ETH 價格和費用圖表。

市場可能不會將以太坊作為費用的倍數來估值。如果市場確實這樣做,那么 ETH 的價格和費用倍數應該在某種程度上同步變動。邏輯應該是,較低的倍數往往意味著更有吸引力的入場價格,而不是相反。

以太坊的費用倍數劇烈波動,趨向于較高的估值倍數。自 2016 年以來,以太坊的倍數在 10 倍至 8800 倍之間波動。自 2021 年以來,這個范圍縮小到 20 倍至 235 倍。估值倍數仍然相對較高。

以太坊具有生產性、商品性和價值存儲性的屬性。生產性資產的估值基于盈利的倍數。而商品和價值存儲資產則不然。很難通過費用的倍數來合理解釋 ETH 的估值,這可能表明 ETH 更多地被看作是一種價值儲備資產,而不是生產性資產。

然而,這有一個復雜的問題!如果 ETH 并不是以生產性資產的方式估值,那么為什么價格會提前反應費用的增長呢?根本上來說,不應該。畢竟,如果 ETH 是一種價值儲備資產,那么以太坊的費用增長對其估值并不會產生太大影響。

但是費用確實會對價格產生影響,影響有多大?

很難說,ETH 價格受到多個變量的影響,包括宏觀因素、監管和競爭。要將不同的變量隔離出來,以確定哪個對價格影響最大是不可能的。

在加密領域,以及特定地說是以太坊,基本面,如費用,對于加密領域和特定地說是以太坊,確實很重要。基本面決定了網絡的健康狀況和前景。對于 Layer 1 區塊鏈而言,基本面只能在估值網絡方面做到這一點。一個區塊鏈的大部分價值在于它的貨幣性質。它作為價值儲備和價值轉移的能力。它保護網絡的能力。在 Layer 區塊鏈上構建的協議和應用更多地依賴于它們的生產性資產屬性,正如在「Token Value Creation: Funnels into one thing」中所解釋的那樣。

因此,你不能從交易倍數中推導出 ETH 的價格。以太坊的「便宜」或「昂貴」的倍數并不能說明太多問題。但以太坊的指標,特別是它的費用,推動了價格的波動。

MarsBit

媒體專欄

閱讀更多

金色財經

金色財經 善歐巴

web3中文

金色早8點

YBB Capital

吳說Real

元宇宙簡史

作者:TechFlow 殺豬匠語出驚人,在一段流出的影片中,以太坊聯合創始人Vitalik Buterin 表示,以太坊上的每一個Layer 2 和Rollup(擴容解決方案)都有一個后門.

1900/1/1 0:00:00今年上半年,加密貨幣二級市場卻走出去年深熊的影子,比特幣價格從最低點16477.6USDT漲到最高31550USTD,最高漲幅超過90%,如此漲勢為投資者帶來了一絲喘息.

1900/1/1 0:00:00原文作者:Scarlett Wu過去兩周 YGG 價格的過山車讓市場的目光重新聚焦在游戲公會賽道,在上漲伊始.

1900/1/1 0:00:002022年2月,Barnabé提出了一個rollup經濟學框架,以思考依賴L1的經濟中的資源定價和價值流.

1900/1/1 0:00:00【08.06 - 08.12】周報概要:1、上周NFT總交易額:115,357,985(美元)2、上周NFT總交易筆數:251.

1900/1/1 0:00:008月8日,電影《孤注一擲》上映,票房一路走高,站上了豆瓣熱門電影榜TOP 1。該影片取材自上萬起真實的詐騙案例,上演著騙子的百出花招和受害人令人觸目驚心的慘狀.

1900/1/1 0:00:00