BTC/HKD-0.37%

BTC/HKD-0.37% ETH/HKD-0.5%

ETH/HKD-0.5% LTC/HKD+0.73%

LTC/HKD+0.73% DOT/HKD-0.62%

DOT/HKD-0.62% ADA/HKD+0.02%

ADA/HKD+0.02% SOL/HKD-1.23%

SOL/HKD-1.23% XRP/HKD-0.36%

XRP/HKD-0.36% DOGE/US+1.9%

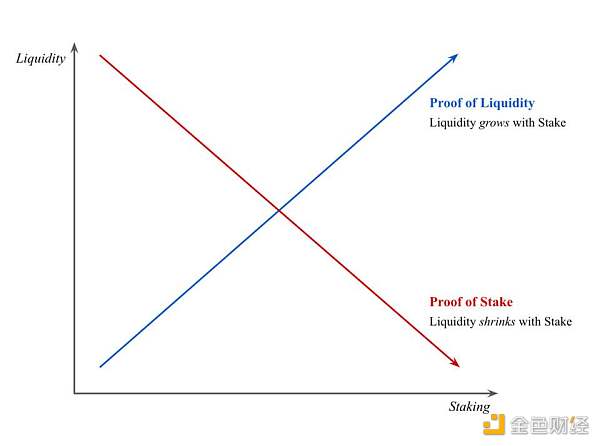

DOGE/US+1.9%Placeholder 聯合創始人 Joel Monegro 針對 PoS 系統質押率過高導致流動性不足的問題提出「Proof Of Liquidity」,建議把 Balancer 池代幣用作流動性證明來代替質押,流動性就可以隨質押的增長而增長。

在一個標準的權益證明(proof-of-stake)系統中,人們質押得越多,就會有越多的代幣被移出流通領域。這對于該代幣的價格來說似乎是好事,但在許多情況下,流動性不足可能會阻礙該網絡的成長。因此,我們應該尋找一種方法,在質押與流動性之間建立一種直接的、正向的關系。有一種想法是把 Balancer 池代幣(Balancer pool tokens)用作流動性證明,用它代替該網絡的代幣進行質押,這樣一來,流動性就可以隨質押的增長而增長。

CFTC技術團隊正嘗試了解應如何處理DeFi:美國商品期貨交易委員會(CFTC)的技術咨詢委員會正在嘗試了解應如何處理DeFi。該委員會周一主持了一場演講,題為”DeFi的增長和監管挑戰”,演講者是法學教授Aaron Wright和律師Gary DeWaal。Wright總結了DeFi的優勢,即通過自動化多個相關流程,可以為更多的人提供成本更低的服務。此外,演講者提及DeFi具有潛在風險,如高技術準入壁壘等。對于“如果DeFi平臺非法運作,當局應該追究誰的責任”,DeWaal表示,這是一個難以逾越的法律障礙。次要責任可能會威脅到使用或參與DeFi協議的廣泛人群。(cointelegraph)[2020/12/15 15:12:05]

動態 | 更多人想通過谷歌知道如何購買XRP:據dailyhodl報道,在谷歌2018年最熱門\"How to”搜索中,“How to Buy Ripple”(如何購買XRP)排名第四,“How to Buy Bitcoin”(如何購買BTC)排名第八。[2018/12/14]

充足的流動性是資本通過某個加密網絡有效流動的必要條件。流動性匱乏會抑制需求,因為需求方面的一點點增長就可能造成價格的大幅上漲,超出買方的最高價格偏好。另一方面,如果出售行為對價格的負面影響過大,那么退出該系統的成本就會過高,也就影響了供給側(即質押以提供服務的一方)的經濟行為。買進或賣出而引起的價格變動,被稱為滑點,沒人喜歡太多的滑點。

動態 | 人民網:區塊鏈與實業結合應注意如何界定算法和物理設備權責體系:今日人民網發文表示,區塊鏈與實業的結合與我國“數字化”的趨勢一致,這一融合過程需要注意三個問題。一是算法和物理設備權責體系如何界定;二是智能制造標準制定思路是否應該轉變;三是5G會給邊緣計算、區塊鏈和物聯網帶來什么沖擊。[2018/8/24]

舉個極端的例子,如果你想以 1 美元 1 個的價格買入 100,000 美元的某個代幣,卻發現你的這筆訂單會使其價格上躥到 10 美元,你多半會徹底取消這筆訂單——尤其是,其價格有可能在此后很快又回落到 1 美元。作為供給方,如果你必須出售某一筆賺來的代幣(例如,為支付稅金或其他外部成本),而這導致其價格迅速下跌,那么,這一行為可能會變得不劃算了。總之,兩方面都不利于該網絡的增長。

坦桑尼亞銀行正在研究如何管理數字貨幣:隨著坦桑尼亞人對數字貨幣投資的增加,坦桑尼亞銀行(BoT)正在研究如何管理新現象。BoT國家支付系統官員Bernard Dadi稱,數字貨幣概念目前仍是新的,全球各地的中央銀行仍在研究應對這項技術的對策。數字貨幣可供任何人使用,這使得監管變得更加困難。[2018/3/8]

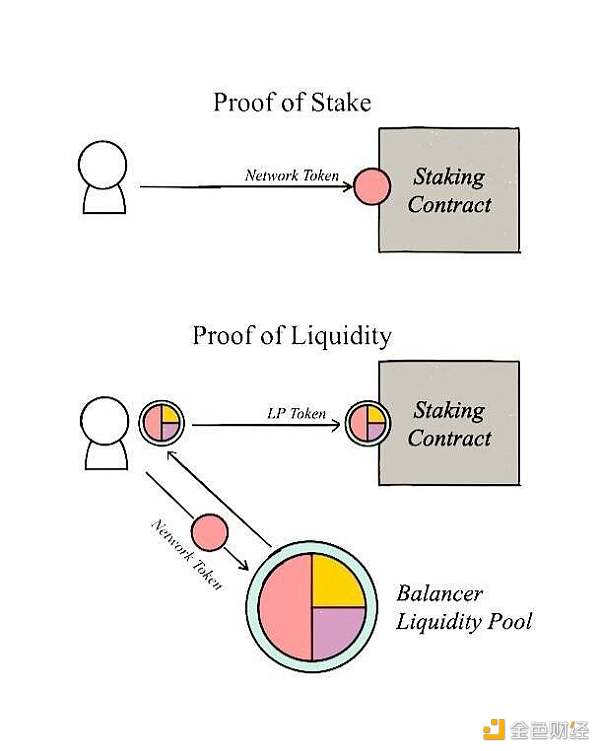

Balancer 流動性池的設計目標,是按照某個具體的指數持有一籃子代幣。在這些池中持有的代幣,可以用于 Balancer 去中心化交易所的交易。在 Balancer 上,當人們與各合約進行交易時,協議會自動對各池進行再平衡,以維持各自的權重不變。當你將某資產添加到一個池子時,你會收到該池子的 ERC-20 流動性提供者 (LP) 代幣,數量與你的貢獻成正比,這些代幣可以按它們在該池的底層資產中的份額兌換回來。

舉個例子,如果一個池由 25% 的 ETH 和 75% 的 MKR 構成,那么池里的這些代幣(ETH 和 MKR)就可供市場使用。當人們把該池作為對手方與之交易時,或者當這些資產的價值發生變化時,Balancer 協議會通過自動買賣 MKR 和 ETH 來維持該比例不變。如果你添加的 ETH 和 / 或 MKR 為該池貢獻了 10% 的流動性,那么你將獲得該池中 10% 的 LP 代幣,這些代幣可以兌換回 10% 的底層資產。

Balancer LP 代幣類似于一個指數基金中的份額。它們主要用于自動維持一個有一定權重的投資組合。但由于這些池中的資產也可以用于 Balancer DEX 上的交易,所以,LP 代幣也可用作流動性證明。因為它們是 ERC-20,所以也可以像其他代幣一樣被發送和質押。

用這些流動性證明(而非該網絡的代幣)來質押,可以讓流動性隨質押一起增長。假設有某個權益證明網絡,其原生代幣名叫 TKN,你希望它對 ETH 和 DAI 的交易流動性總是充足的。那么,你首先要創建一個 Balancer 池,比如具體指數為 50% 的 TKN、25% 的 ETH 和 25% 的 DAI (或其他一組比例)。然后,人們可以不用直接鎖定 TKN 來質押,而是向 TKN 池貢獻流動性(連同其他任何底層資產;該池會自動再平衡),這樣一來,鎖定的就是他們的 LP 代幣。質押合約可以通過瀏覽 LP 代幣的數目來發現,這筆質押背后有多少 TKN,并據此分配獎勵,而其他人則可以隨時從 Balancer 池買入和賣出各個代幣,而且質押者也知道,他們被鎖定的那些資產的價值會依據池的指數自動再平衡。

還有一個好處,這也約束了價格波動對質押者的抵押物價值的影響,因為全部質押的價值建立在一個更多樣化的資產集的基礎上。如果出于某種原因,將供給方變成做市商是不可取的,你也可以將「質押工作」(staking to work)與「質押流動性」(staking liquidity) 分開。可以另外實施一種質押合約,獎勵給流動性提供者一種新的網絡代幣,具體數目基于其貢獻的流動性比例。然后,你可以為「工作質押者」和「流動性質押者」設定不同的激勵模型。

撰文:Joel Monegro,區塊鏈投資機構 Placeholder 聯合創始人編譯:Perry Wang

Tags:BALALABALAANCAgro GlobalMEGALAND幣DisbalancerpSTAKE Finance

摘要:我們研究了在 2009 年,一位礦工能主導比特幣的程度到底有多大。我們回顧了 2013 年塞爾吉奧·德米安·勒納( Sergio Demian Lerner )的分析,他通過分析當時區塊中.

1900/1/1 0:00:00金色財經?專題直播《尋找價值脈絡,挖掘翻倍幣!》05月29— 06.04金色財經邀請10位行情大V 連續壹周+60小時 5個維度:基本面、技術面、買入時機、倉位管理、跟莊秘籍全方位+深度解密.

1900/1/1 0:00:00區塊鏈行業相較于互聯網仍屬于早期發展階段,其標準“山頭”儼然成為各路兵家必爭之地。在中國電子技術標準化研究院的指導下,國內技術領先的區塊鏈企業紛紛投身標準制定.

1900/1/1 0:00:00對于那些不了解我的人來說,我的背景(在Melon之前)是在高盛公司做市商和交易員。在2008年前后,我花了近十年的時間在一些流動性最強和流動性最差的股票市場做市,期間還參與了幾筆數十億美元大宗交.

1900/1/1 0:00:00文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00全世界都在加強對加密貨幣ATM的監管。包括加拿大和德國在內的國家已經開始加強反洗錢要求,專家預測比特幣ATM將在全球范圍內面臨更嚴格的監管.

1900/1/1 0:00:00