BTC/HKD+1.09%

BTC/HKD+1.09% ETH/HKD+1.41%

ETH/HKD+1.41% LTC/HKD-0.67%

LTC/HKD-0.67% DOT/HKD-1.32%

DOT/HKD-1.32% ADA/HKD+0.7%

ADA/HKD+0.7% SOL/HKD+2.47%

SOL/HKD+2.47% XRP/HKD+0.78%

XRP/HKD+0.78% DOGE/US+1.68%

DOGE/US+1.68%來源:Galaxy官網;編譯:金色財經Jason

金色財經報道,加密貨幣風險投資公司Galaxy Digital發布了二季度加密風投市場報告,數據顯示熊市仍在繼續,盡管交易數量仍然強勁,但分配給加密初創公司的資本總額仍在環比下降。不過與之前的熊市相比,加密貨幣風險投資活動仍然強勁。 交易數量和投資資本仍約為2017年至2020年熊市期間的兩倍,表明初創企業生態系統在較長時間內出現凈增長。此外,種子期前交易活動仍然相當強勁,美國繼續主導加密貨幣初創生態系統,同時資金正在流向新興的Web3、DAO、以及元宇宙和游戲等垂直領域。

一、按交易數量和投資規模進行分析

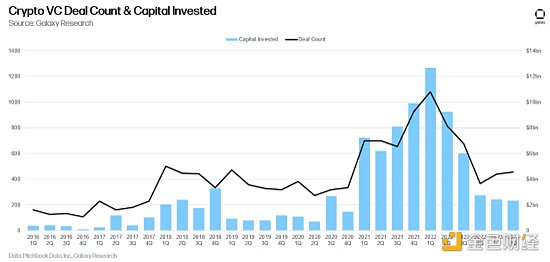

1、2023年第二季度,加密貨幣和區塊鏈行業總投資規模為23.2億美元,創下了自2020年第四季度以來的最低水平,也延續了自2022年一季度130億美元融資峰值后的下降趨勢。實際上,加密貨幣和區塊鏈初創公司在過去一年融資資金都不太樂觀,過去三個季度的融資總和比2022年二季度單季還少。

金色午報 | 12月2日午間重要動態一覽:7:00-12:00關鍵詞:征稅、V神、Sushiswap、灰度

1.央視:歐盟將對數字平臺征稅;

2.北京推進跨境金融區塊鏈服務平臺試點;

3.V神:已對三月發布的路線圖更新進度條;

4.近24小時Sushiswap交易量環比上升79.18%;

5.以太坊2.0存款合約地址余額突破90萬枚ETH;

6.灰度ETH信托持倉增長1.47%灰度BTC信托增持928枚BTC。[2020/12/2 22:50:36]

2、盡管風投規模逐步萎縮,但2023年二季度加密行業的投融資交易數量略有增加,總計完成了456筆交易,而2023年一季度該指標值為439筆,分析發現上季度A輪階段的融資交易增加,升至174筆,較2023年一季度的154筆增長了約 13%。

金色晨訊 | 12月23日隔夜重要動態一覽:21:00-7:00關鍵詞:DeFi、以太坊、德勤、Libra

1.DeFi正在推動以太坊的去中心化。

2.德勤:正在探索抵抗量子攻擊的新加密方法。

3.中國投資協會數字資產研究中心正式成立。

4.國務院發展研究中心田杰棠:要促進通證經濟脫虛入實,可將其納入現有法律。

5.李禮輝:區塊鏈有可能再造商業模式。

6.希臘正準備將BTC-e創始人Alexander Vinnik移交給美國。

7. Libra董事會成員:Libra仍然懸而未決。

8.BTC 24小時漲幅3.91%,暫報7414美元,市值為1343.24億美元。[2019/12/23]

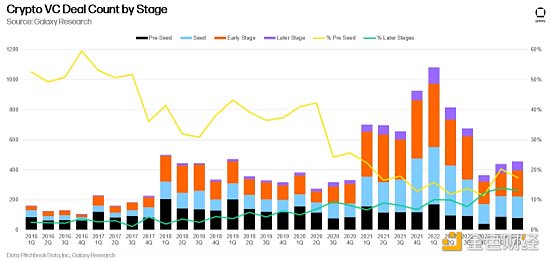

3、就融資階段而言,早期交易(pre-seed、種子輪和A輪階段融資)占到二季度加密行業投資的絕大多數 (占比73%),而后期交易 (27%) 數量則相對較少。

分析 | 金色盤面:ADA/USDT反彈遇阻 注意下行風險:金色盤面綜合分析: ADA/USDT反彈至0.12遇到明顯阻力,小心下跌風險。[2018/8/9]

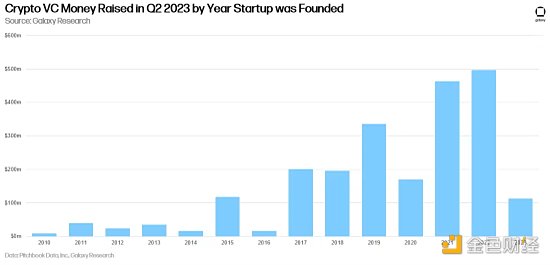

二、按公司年份進行風險投資分析

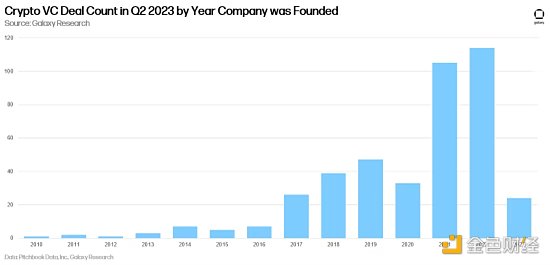

4、2023年二季度,2021年和2022年成立的加密初創公司完成的融資交易最多,均超過了100筆。

5、2022年成立的加密初創公司融資資金是所有年度同類公司中最多的(接近5億美元),2021年成立的加密初創公司融資規模緊隨其后(超過4.5億美元)。

金色財經現場報道 V神在會場闡述二次分片的由來 :金色財經6月3日現場報道,在今天的以太坊技術及應用大會上,以太坊創始人Vitalik Buterin做了題為“Casper與分片技術最新進展”的主題演講。假設一個節點能處理N個交易,那么主鏈能追蹤N個分片,每個分片都能處理N個交易,所以系統一共能處理N的2次方個交易,因此這個提案叫二次分片。[2018/6/3]

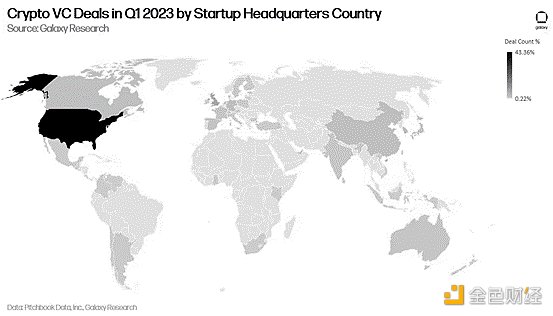

三、按地理位置進行風險投資分析

6、總部位于美國的加密初創公司在完成的交易數量和籌集的資金規模方面均占主導地位,2023年二季度,美國的加密初創公司所籌集資金規模占到融資總規模的45%以上,其次是英國(7.7%)、新加坡(5.7%)和韓國(5.4%)。

7、從已完成的融資交易數量來看,情況也類似。2023年二季度,美國的加密初創公司所獲得融資交易數量占所有已完成融資交易的規模的43%以上,其次是新加坡(7.5%)、英國(7.5%)和韓國(3.1%)。

金色財經訊:加拿大央行正在與TMX集團、Payments Canada集團合作,探索如何利用區塊鏈技術加速證券的清算和結算。[2017/10/19]

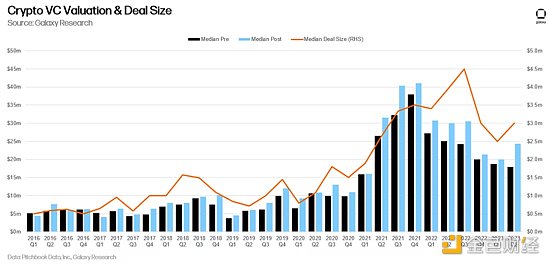

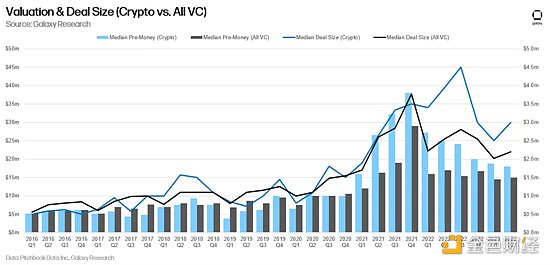

四、按風投交易規模和估值進行分析

8、2023年二季度,整個風險投資領域的估值規模都在持續下降,加密貨幣也不例外。上一季度,加密貨幣或區塊鏈風險投資交易的投前估值中位數降至1793萬美元,創下自2022年一季度以來的最低水平,加密貨幣風險投資交易規模中位數為300萬美元。

9、加密貨幣風險投資交易規模和估值的下降遵循了整個風險投資行業的趨勢。

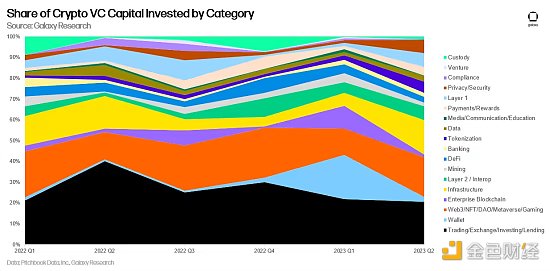

五、按風險投資類別進行分析

10、2023年二季度,加密交易公司、交易所、投資公司、以及借貸初創公司籌集的風險投資資金最多(達到4.73 億美元,占已部署資本的20%)。

Web3、NFT、游戲、DAO和元宇宙初創公司籌集資金規模緊隨其后,達4.42億美元,占2023年二季度部署的所有風險投資的19%。

Layer2/Interop 領域見證了上季度規模最大的一筆融資交易:LayerZero,籌集了1.2億美元B輪融資。Magic Eden完成了5200萬美元融資;基礎設施服務提供商Auradine完成了8100萬美元融資,River Financial的融資金額達到3500萬美元。

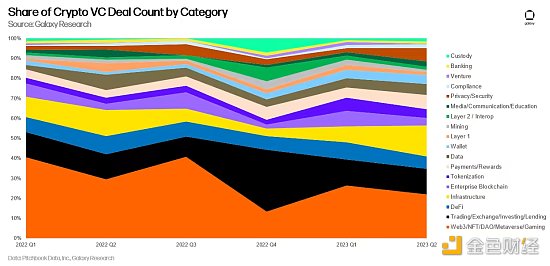

11、從交易數量來看,在 Web3 游戲、NFT、DAO和元宇宙領域開發產品的公司繼續保持領先地位,其次是交易、交易所、投資和借貸公司。這些趨勢與2023年第一季度相比沒有變化,但值得注意的是,構建隱私和安全產品的公司融資交易數量環比增幅最大 (275%),其次是基礎設施公司 (114%)。

12、后期階段完成的交易中最大份額是在采礦和企業區塊鏈類別中,而包括鏈分析和監管工具的合規類別中在種子前階段完成的交易中所占份額最大。

13、從募集資金來看,挖礦和 Layer 1 交易大多處于后期階段,而托管、媒體/教育、合規和 DeFi 則有很大一部分是在早期階段籌集的。

六、按加密風投機構進行分析

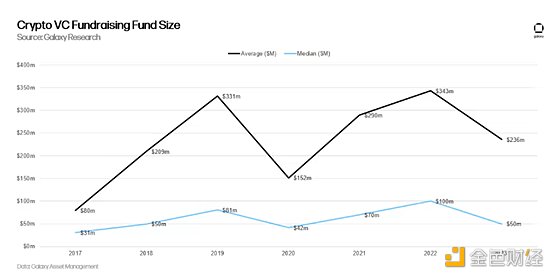

13、自 2020 年第三季度以來,2023年第二季度新基金發行數量最少(10只),分配資金也最低(7.2億美元)。

14、結合2023年上半年的數據,新基金的平均規模目前為2.36億美元,中位數為5000萬美元,均較去年大幅下降。

金色財經

企業專欄

閱讀更多

金色薦讀

Block unicorn

區塊鏈騎士

金色財經 善歐巴

Foresight News

深潮TechFlow

金色財經記者Jessy 為期兩年半的美國SEC起訴Ripple違反證券法的案子終于將落下帷幕。7月13日,美國紐約南區地區法院法官就SEC訴Ripple案作出簡易裁決,在法官所出的長達 34 頁.

1900/1/1 0:00:007 月 14 日,成立于 2017 年的幣安即將迎來它六周歲的生日。6 年前,趙長鵬成立了幣安,雖然彼時相較于其他頭部交易平臺,幣安并不算突出,但之后隨著堅定執行國際化戰略加之新用戶大量涌入,幣.

1900/1/1 0:00:00前言 Coinbase 7 月 12 日如期上線 Helium 代幣 HNT,標志著 Helium 在轉向 Solana 后再次取得了市場認可,之所以是再次.

1900/1/1 0:00:00大語言模型(LLM)的推動下,AI代理(AI agent)爆火出圈。AI代理,一種AI智能體,能夠感知環境并作出反應,通過自主決策和行動完成某些任務,還能通過學習、反思進行迭代.

1900/1/1 0:00:00吳說團隊進行的數據統計顯示:5 月份主要交易所的現貨交易量環比下降 28%。變化率排名前三名為 Bitget 7%、Huobi -7% 與 Bybit -9%.

1900/1/1 0:00:00作者:Grace Deng;編譯:Lynn,MarsBit你是否對當前的排序器分權情況以及它如何迎合不同類型的 rollup 感到好奇?在這個主題中,我將對這個話題進行清晰簡明的介紹。繼續閱讀.

1900/1/1 0:00:00