BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD+0.6%

ETH/HKD+0.6% LTC/HKD+0.17%

LTC/HKD+0.17% DOT/HKD+0.48%

DOT/HKD+0.48% ADA/HKD+0.77%

ADA/HKD+0.77% SOL/HKD+0.68%

SOL/HKD+0.68% XRP/HKD+0.7%

XRP/HKD+0.7% DOGE/US+0.76%

DOGE/US+0.76%作者:Peter Horton / 來源:Messari 編譯:白話區塊鏈

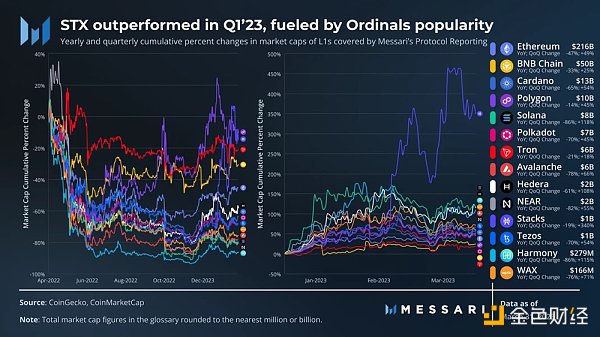

2023 年Q1的加密貨幣市場反彈并沒有帶來公鏈使用量的上升。盡管一些有特色 L1 的市值平均環比增長 83%,但使用率下降了約 2.5%。

隨著 Ordinals 的出現,人們開始重新對比特幣的可編程性產生興趣,目前Stacks 在多個指標上都優于同行,在市值 (340%)、收入 (218%)、網絡使用 (35%)、DeFi TVL (276%) 和 DEX 交易量 (330%) 方面的環比增長中均處于領先地位。

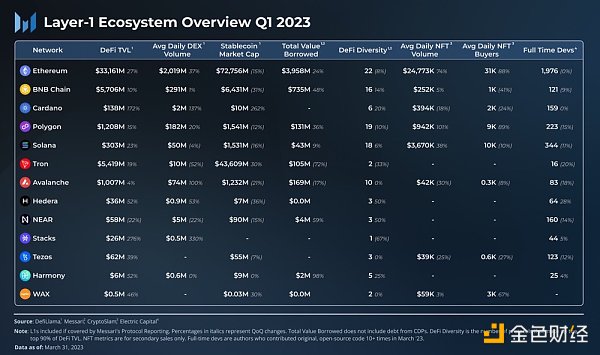

以太坊在大部分關鍵金融和生態系統指標方面仍然處于領先地位,包括市值、收入、DeFi TVL 和數量、NFT 數量和全職開發人員。

USDC 的臨時脫鉤和 Paxos 停止發行 BUSD 將穩定幣的主導地位轉向了 USDT,從而使 TRON 受益。TRON 的穩定幣市值環比增長 30% 至 436 億美元;所有其他具有穩定幣市值的特色 L1 都環比下降。

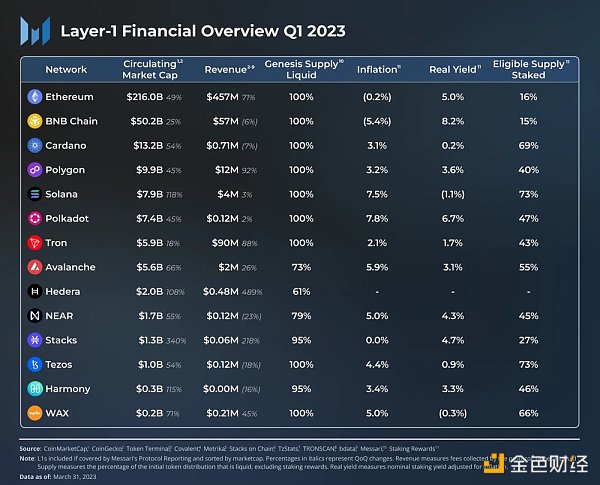

本報告匯總并比較了 Messari 通過協議服務參與所覆蓋的 14 個第 1 層 (L1) 智能合約平臺的財務、網絡和生態系統分析。這些 L1 及其每個季度報告的鏈接包括:Avalanche, BNB Chain, Cardano, Ethereum, Harmony, Hedera, NEAR, Polkadot, Polygon, Solana, Stacks, Tezos, TRON, and WAX.

下面開始進入正文:

在經歷了動蕩的 2022 年之后,加密貨幣市場在 23 年第一季度出現反彈。平均而言,特色 L1 的市值環比增長 83%,但仍同比下降 58%。在比特幣的流行推動下,STX在第一季度表現優異,這得益于 Ordinals 的普及,讓人們重新開始對比特幣可編程性感興趣。ETH 的市值仍然是其他網絡代幣總和的 2 倍以上。

收入被定義為協議收取的所有費用的總和,協議如何分配這些費用?加密風投DBA的投資人Jon Charbonneau 寫了一篇關于以何種方式處理收入深度解讀,可參考以下示例:

Blockchain X 通過收費收取 100 個代幣。所有 100 個代幣都被銷毀,但它會鑄造 100 個代幣來獎勵驗證者。如果僅將收入衡量為代幣持有者應計的費用,則收入為 100。

Blockchain Y 通過收費收取 100 個代幣,所有 100 個代幣都分發給驗證器,沒有額外的代幣被鑄造或銷毀,如果僅將收入衡量為代幣持有者應計的費用,則收入為 0。

美SEC委員:對2021年的加密法規持樂觀態度:1月26日消息,美國證券交易委員會(SEC)委員、“加密媽媽”Hester Peirce在接受采訪時表示,對2021年的加密法規持樂觀態度。她稱,2021年將是我們進行重新調整的時候。美國政府需要為加密法規提供更高的清晰度和相關指南,并且需要更好的跨機構協調。執法行動的確可以提供清晰的信息,但是這不是正確的方法。政府應該提前為人們提供明確的指導方針,然后他們可以弄清楚他們如何才能做到合法。與此同時,Hester Peirce還提醒稱,不希望區塊鏈和加密貨幣行業癡迷于法規,而是如何在開發項目中使用這些技術。(Forkast)[2021/1/26 13:33:31]

這兩個區塊鏈在收取的費用、通貨膨脹和驗證者獎勵方面具有完全相同的最終結果,但如果根據費用分配來衡量,它們的收入將大不相同。

受其相對較高的使用費和gas費的推動,以太坊的2023年 Q1 收入為 4.57 億美元,幾乎是所有其他知名 L1 收入總和的 2.8 倍。

最顯著的收入增長來自Hedera,環比增長 489%。這主要是由于其共識服務使用量的增加,它可以為 Web2 和 Web3 應用程序啟用可驗證的時間戳和事件排序。這些應用程序包括跟蹤供應鏈來源、計算 DAO 中的選票以及監控 IoT 設備。

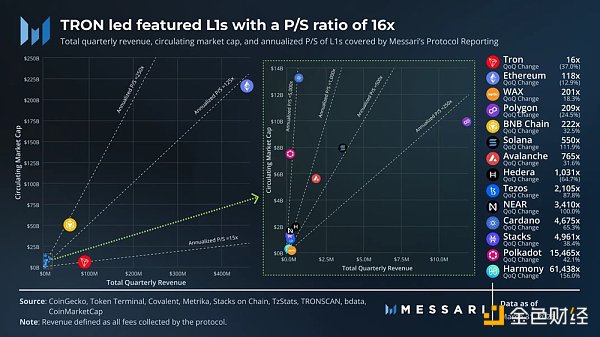

市銷率 P/S (Price-to-Sales Ratio)比率是指網絡代幣與其收入相比的相對價格。雖然它是一個有用的衡量標準,但網絡代幣是需要新估值模型的新資產,例如安全模型的預期需求。

也就是說,TRON 在 23 年第一季度以 16 倍的市盈率領先于其他 L1,其次是以太坊,為 188 倍。WAX 脫穎而出,成為唯一一個雖然市值是前 20 名之外但市盈率排名很高的公鏈。大多數 L1 從交易費中賺取收入,WAX的收入由對 NFT 市場征收 2% 的稅為主力來源。

波場(TRON)、以太坊、Polygon 和 Hedera 是本季度市銷率下降的公鏈。換句話說,他們收入的增長超過了代幣市值的增長。P/S 比環比增長最大的網絡是 NEAR (100%)、Solana (112%) 和 Harmony (156%)。

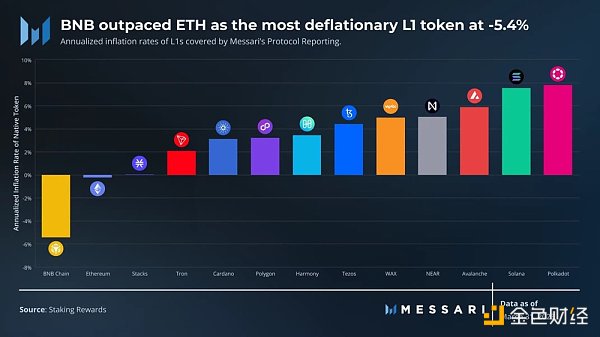

PoS獎勵發行帶來的通貨膨脹是從持有者到質押者的財富轉移。通貨膨脹率越高,成為質押者就越有幫助,成為持有者就越有害,反之亦然。

BNB 和 ETH 是 23 年第一季度唯一的通貨緊縮代幣,分別為 -5.4% 和 -0.2%。這兩個網絡都會消耗一部分交易費用。此外,幣安團隊每季度回購并銷毀代幣,這占其通貨緊縮壓力的大部分。

2020減半行情 | OKEx減半指數下跌4.12%:根據OKEx最新數據,今日OKEx減半行情指數為1305.39,近24小時下跌-4.12%;在追蹤的11種減半概念幣里,上漲數量為0,下跌數量為11,其中表現最好的幣種為BTC,下跌-3.70%,表現最差的幣種為BSV,下跌-11.93%。

注:OKEx減半指數是OKEx Research采用“帕氏指數”編制而成的反映2020年減半概念行情的指數。OKEx減半指數越高,減半概念幣種行情越好。[2020/2/26]

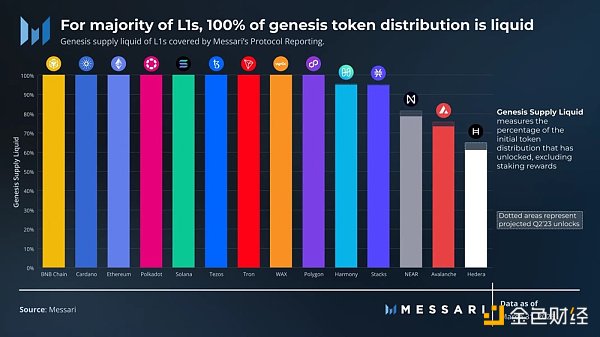

除了PoS獎勵發行外,通貨膨脹壓力也可能來自創世代幣解鎖。創世(代幣)供應流動性衡量已解鎖的創世代幣的百分比,不包括質押獎勵。該指標在具有上限供應的公鏈和無上限供應(初始分配中不包含無限質押獎勵)之間進行了標準化。

大多數公鏈的代幣已經完全解鎖,除了Avalanche,Hedera,NEAR和Harmony:

-Stacks 約為 95%,其中約 0.5% 在 2023 年 Q2 解鎖用于其資金

-Harmony 約為 95%,其中約 0.6% 在 2023 年 Q2 解鎖用于生態系統發展

-NEAR 約為 79%,另外 3% 在 2023 年 Q2 解鎖給贈款、核心貢獻者和投資者.

-Avalanche 約為 73%,另外 2.5% 在 23 年第 2 季度解鎖

-Hedera約為 61%,另外有大約 4% 在 2023 年 Q2 解鎖

請注意,Avalanche 和 Hedera 有供應上限,這些解鎖百分比是創世供應(不包括質押獎勵)而不是總供應。

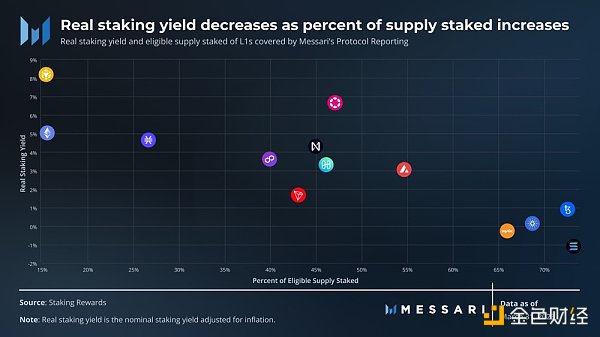

PoS 獎勵發放率通常取決于質押供應的百分比和/或驗證者的數量。網絡依靠不同的方程式來設置關系,以確定通貨膨脹率、質押收益率和質押供應百分比將在何處結算。

BNB、ETH 和 STX 等低通脹的代幣允許持有者自由使用代幣,而不會因為不抵押而受到懲罰,因此抵押率較低。另一方面,通貨膨脹率較高的代幣會針對更高的質押率進行優化。盡管流動性質押可以讓質押的代幣也參與到生態系統中,但 LST 往往會帶來更差的流動性、智能合約風險和不同的稅收影響。此外,Cardano 和 Tezos 都在協議啟用了流動性質押,但要允許流動性質押的代幣參與 DeFi 和其他生態系統應用程序,仍然存在一些額外的挑戰。

動態 | 區塊鏈直播平臺DLive成為niTROn SUMMIT 2020鉆石贊助商:據官方最新信息,區塊鏈直播平臺DLive成為niTROn SUMMIT 2020鉆石贊助商。由波場TRON官方舉辦的世界區塊鏈行業年度綜合性峰會niTROn SUMMIT 2020將在2020年2月29號至3月1號兩日于韓國首爾舉行。該峰會匯聚全球頂尖開發者、交易所、項目方、礦池、投資方,共同交流區塊鏈未來發展方向。DLive于2018年9月上線,平臺直播內容包括游戲、聊天、音樂、美食以及其他生活體驗類內容。平臺目前專注深挖網游競技直播內容,用戶主要來自美國、英國等英文國家。就在前不久,2019年12月31日,DLive正式加入波場TRON生態,與波場TRON正式達成戰略合作關系。[2020/1/15]

用戶活動很難跨不同公鏈系統進行比較(例如,EVM 與 SVM 與 Antelope)。每種架構都有獨特的方式來處理和記錄事務和地址活動。此外,地址與用戶的比例不是 1:1,比例因公鏈而異。

交易和地址的總數并不像這些交易和地址中促進的經濟活動那樣信息豐富。因此,我們簡要介紹了用戶活動的增長,這比比較絕對數字更可行。但如果希望根據絕對數字比較用戶活動,下面的生態系統部分提供了更好的衡量標準。

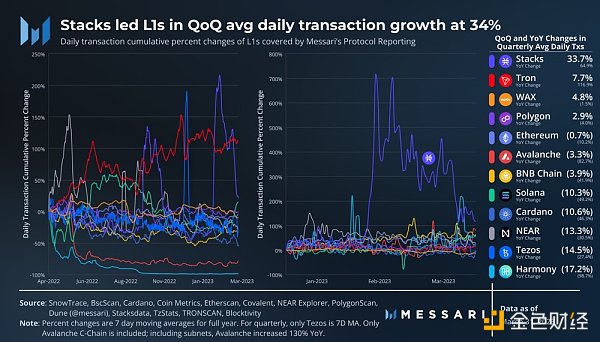

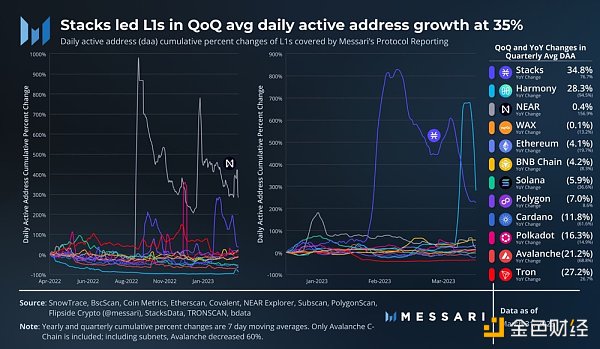

交易活躍度并未隨著市場反彈而增長。這些公鏈每日交易的平均環比變化為-2%。Stacks 是一個明顯的例外:其用戶活動的增長略早于 STX 價格的飆升,并在本季度結束時環比上漲 34%。

請注意,Avalanche 數據僅包括 C 鏈活動。由于其子網的推出,C-Chain 交易同比下降 82.7%。包括子網在內,日均交易量同比增長 130%。但是,當前的子網都沒有使用 AVAX 作為 gas。雖然子網可以將 AVAX 用于 gas,但子網價值應計通常取決于為全局集貢獻至少一個驗證器的子網,同時增加了對安全性的需求。

公鏈的每日活躍地址的平均環比變化為-3%。與交易一樣,Stacks 以 35% 的增長率領先集團。Harmony 的 28% 增長主要是由于本季度末出現異常飆升,但并未持續。

Near 的日均活躍地址同比增長最快,為157%,這得益于9月中旬 Move-to-Earn 項目 Sweatcoin(sweat economy)的推出。

只有 Avalanche C-Chain 和 WAX 在 23 年第一季度增加了地址增長率。Avalanche的新地址環比增長56%。WAX 的新地址環比增長 38%,這得益于“BlastOff”NFT 營銷活動和銷售授權流行文化收藏品的玩具公司 Funko 的 NFT 下降。

現場 | 2020年會有更多的合規數字資產:金色財經現場報道,北京時間11月12日,BVC高峰夜話數字金融論壇的圓桌環節,眾嘉賓就區塊鏈應用進行了討論。

?

火幣中國CEO袁煜明:數字資產和線下實物有明確的對應關系,才能形成數字金融。區塊鏈是數字金融的基礎,還會有很多進化過程。

?

知名區塊鏈學者方宏進:區塊鏈應用的挑戰在于數字化后上鏈,率先可以進行數字化的行業,是本身數字化程度較高的。

BBshares首席投資官李天:只有區塊鏈可以記錄金融數據,才能具有最大的價值。2020年會有更多的合規數字資產出現在投資人面前。

?

幣核集團創始人兼CEO巨建華:私有鏈聯盟鏈本身是軟件業務。會有各種定制化需求,因此價值會比較有限,對于BAT的公司來說,可能這類業務沒有太多吸引力,創業項目可以嘗試ToC的業務。[2019/11/12]

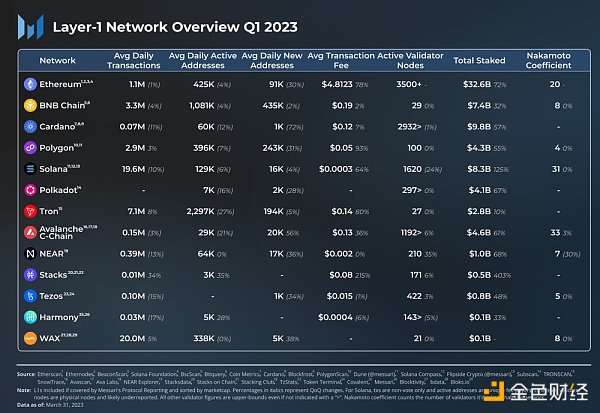

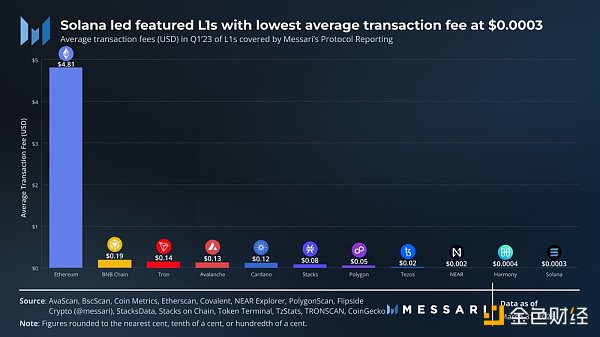

Solana 在 23 年 Q1 的平均交易費用為 0.0003 美元,遠低于其他 L1。Solana開發團隊在過去一年中發布了幾項升級,以改善其收費市場和整體網絡性能,最值得注意的是本地收費市場(以及優先收費)。大多數區塊鏈都有一個全球收費市場,所有用戶都被迫在拍賣中競爭。如果 NFT 鑄幣廠引發 gas 戰爭,只想轉移代幣的用戶也會受到影響。顧名思義,Solana 的本地收費市場對每個賬戶設置了計算限制,并允許用戶參與單獨的gas 拍賣以修改每個賬戶的狀態。

所有公鏈都經歷了以美元計價的質押代幣總額環比增長,正如市場上漲期間所預期的那樣。Stacks(403%)和Solana(125%)在環比增長中處于領先地位。每個網絡的總質押(美元)增長略高于其市值增長,表明質押原生代幣的凈增長。以太坊的安全預算仍然最大,超過200億美元,截至 2023 年 Q1,有 326 億美元的ETH質押。

與用戶一樣,驗證者數量在網絡中也沒有完全標準化。雖然跟蹤驗證者的數量很容易,但跟蹤節點操作員的數量更困難。每個節點運營商的驗證者比例將因每個公鏈而異,很大程度上取決于權益權重機制。

具有某種權益權重限制的 L1 包括:

-以太坊:質押權重上限為 32 ETH(2023 年 Q1末總質押的 0.0001%)。

-Avalanch:質押權重上限為 300 萬 AVAX(占 2023 年 Q1 末總質押的 1.3%)。

-Cardano:質押權重限制由動態參數確定,目前為 7000 萬 ADA(占 2023 年 Q1 末總質押的 0.3%)。

聲音 | 韓國區塊鏈協會:到2022年加密技術可創造17萬個就業機會:據Newsis消息,韓國區塊鏈協會發布的報告顯示,如果政府推動ICO和加密技術,可以預計到2022年,區塊鏈行業最多可以有17萬個就業機會,其中大部分是高薪、高質量的工作。[2018/10/9]

-Polkadot:全部活躍的驗證者無論質押權重如何,都獲得相同的獎勵。最低質押權重是動態的,目前約為 214 萬 DOT(占 2023 年 Q1 末總質押的 0.3%)。

-Harmony:質押權重限制在有效中位數權益的 85% 到 115% 之間。

相對于其總質押,以太坊的質押權重限制最低。雖然在 2023 年 Q1 有超過 56 萬個驗證者,但節點運營商的數量遠遠少于此。據ethernodes數據,有超過3500個同步的物理驗證節點,這可能是一個被低估的數字。Nodewatch的數字大約是這個數字的兩倍,盡管目前還不清楚Nodewatch是否還包括驗證器以外的其他節點。

在以太坊之后,擁有最多驗證者的是Polkadot(2932),Solana(1620)和Avalanche(1192)數字為驗證者人數。

中本聰系數衡量可能導致網絡停止的實體數量。以太坊經常引用一到二的中本聰系數,主要是由于 Lido 的質押集中。但是,我們使用了 Solana 基金會計算的數字,該數字考慮了 Lido 內的各個節點運營商,并使用了 50% 的股份門檻而不是 33%。

雖然中本聰系數如今通常用于衡量驗證者之間的投票權分布,但還有其他幾個重要因素影響驗證者集彈性的因素,包括:

-地理分布:由于地緣風險、法規、自然災害和其他事件,同一位置的節點過多可能會危及網絡的健康。

-托管提供商分布:由于中斷或加密節點運營商禁令,使用相同托管提供商的節點過多可能會危及網絡的健康(參見Hetzner和Solana)。盡管驗證器節點可以自托管,但隨著硬件需求的增加,這變得更加困難。以太坊社區將其去中心化的帽子掛在它有多少質押者身上。盡管數字并不準確,但以太坊的自托管驗證者運營商可能比許多網絡擁有的驗證者運營商總數還要多。

-委托人分配:如果委托人取消權益,來自一個委托人的總股份高度集中可能會破壞網絡的穩定性。此外,許多網絡的基金會目前委托很大一部分代幣來補貼最低驗證者要求并分散投票權。

-客戶端多樣性:大多數網絡依賴于一個驗證器客戶端,使系統容易受到客戶端錯誤或攻擊。Jump的Firedancer客戶端將使Solana成為除以太坊之外唯一的多客戶端網絡(不包括彼此分叉的客戶端)。

注意:我們在這里將Hedera排除在分析之外,因為它的驗證器集是許可的。與用戶活動分析一樣,僅包括雪崩C鏈驗證者數據。每個子網可以使用全局集中的三個到所有驗證器。在2023年 Q1 結束時,推出的子網有 4 到 14 個驗證器。

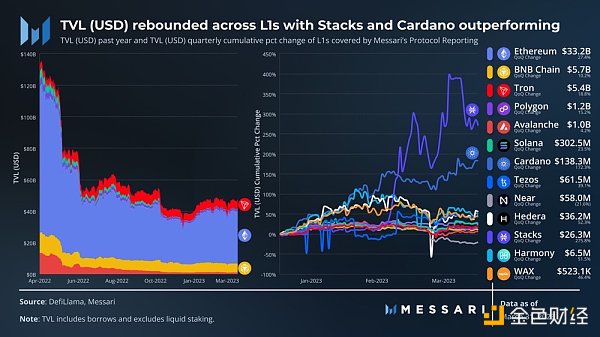

正如市場反彈期間預期的那樣,以美元計價的 TVL 也有所增長。對于大多數 L1,市值的環比變化大于 TVL 的變化。這種關系可能表明 TVL 的增加更多是由于價格上漲而不是凈資本流入。

盡管如此,以太坊仍然是 TVL 的主要領導者,其次是 BNB Chain 和 TRON。Stacks 和 Cardano 表現出色,分別增長了 276% 和 172%。Stacks TVL 從大約 2 月 17 日到 22 日顯著增加,與 STX 的價格上漲相吻合。Cardano TVL 在整個季度穩步上升,并受益于下文詳述的幾種穩定幣的推出。

NEAR 是一個例外,其 TVL 在整個季度都在下降,22% 的環比下降主要發生在 USDC 脫鉤期間,詳見下文。

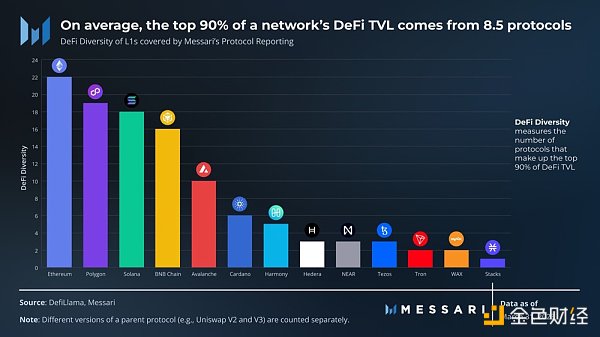

DeFi 多樣性衡量構成 DeFi TVL 前 90% 的協議數量。跨協議的更大 TVL 分布可降低因漏洞利用或協議遷移等不良事件而導致廣泛生態系統傳染的風險。

以太坊在DeFi Diversity中得分為22分,其次是Polygon(19),Solana(18)和BNB Chain(16)。該排名與TVL的排名大致相似,但TRON是一個值得注意的例外,TRON的 TVL 排名第三(54億美元),但其中超過70%來自JustLend。此外,JustLend TVL由三個獨立錢包主導。

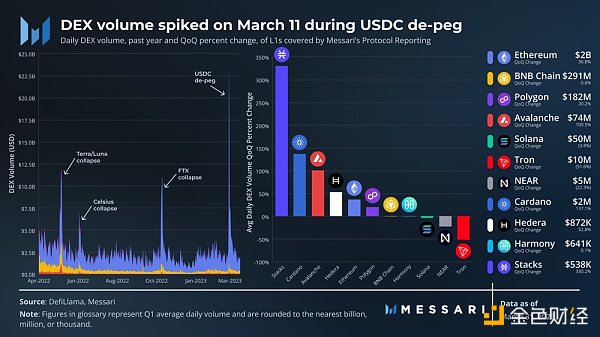

大多數 L1 的日均 DEX 交易量環比均增長。與TVL一樣,Stacks和Cardano的環比增幅最大,分別為330%和101%。在 3 月 11 日 USDC 脫鉤期間,每日 DEX 交易量飆升,這得益于以太坊有超過 200 億美元的交易量。該峰值幾乎是Terra / Luna,Celsius和FTX崩潰期間發生的前一年峰值的兩倍。

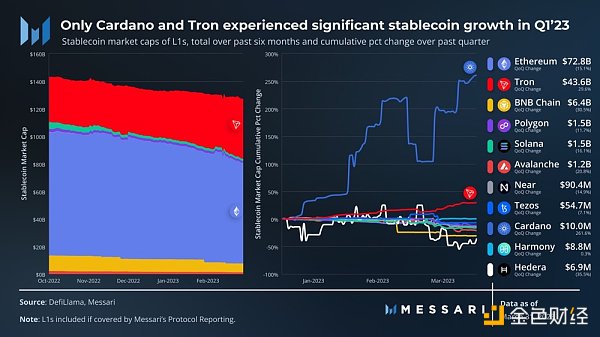

總體而言,穩定幣市值在過去一個季度繼續穩步下降,其中有幾起與穩定幣相關的大型事件:

-硅谷銀行擠兌事件導致 USDC 暫時停擺脫鉤,從 3 月 10 日到 3 月 13 日,達到 0.87 美元的低點。從 3 月 10 日到季度末,USDC 在所有鏈上的市值下降了 24%。

-2月13日,監管機構指示Paxos停止發行 BUSD,當時 BUSD 是繼 USDC 和 USDT 之后第三大最受歡迎的穩定幣。從2月13日到季度末,BUSD 在所有鏈的市值下降了52%。

Ethereum、Polygon、Solana、Avalanche 和 Hedera 都有原生的 USDC 發行。他們受到USDC流出的負面影響,USDC 是每條鏈在脫鉤之前的最高穩定幣。同樣,BUSD 是 BNB Chain 上的主要穩定幣,導致其穩定幣市值環比下降31%。這是 L1 除Hedera之外的最大環比降幅,Hedera 僅使用 USDC,環比下降36%。

上述事件導致一些 BUSD 和 USDC 持有者換成 USDT,從 2 月 13 日到季度末,所有鏈的市值增長了 17%。TRON是這次遷移的最大受益者,因為TRON的主要用例之一已經變成了持有和轉移USDT。其穩定幣市值環比增長30%。

只有 Cardano 的穩定幣市值環比增長更大,達到262%。Cardano 沒有任何USDC,USDT 或 BUSD,因此不受上述事件的影響。Cardano 市值排名前兩位的穩定幣 IUSD 和 DJED 分別于 2022 年 Q4 和 2023 年 Q1 推出。它們的持續增長對于 Cardano 生態系統的影響至關重要。

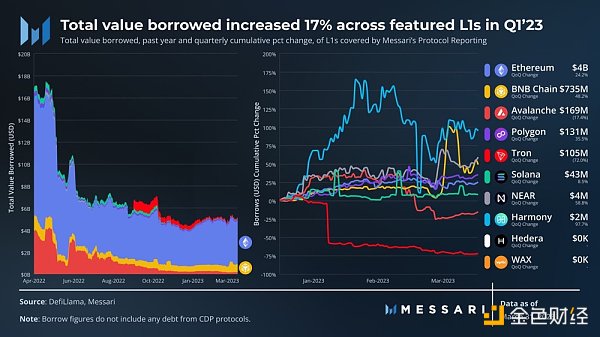

借貸的總價值指標為 L1 的 DeFi 活動提供了額外的背景信息。盡管大量借款可能導致更不穩定的清算,但借款通常表明用戶信任以及協議在哪里賺錢(來自清算和借款費用)。請注意,DefiLlama 在其借款數據中不包括 CDP 債務。因此,Cardano、Stacks 和 Tezos 被排除在這種分析之外,因為他們的全部或大部分DeFi債務來自 CDP 協議。

在所有 L1 中,借貸的總價值環比增長17%。與 TVL 和 DEX 交易量一樣,以太坊仍然是主導網絡,接近40億美元,其次是BNB Chain,為7.35億美元。與這些指標不同的是,Avalanche 領先于 Polygon,盡管差距在整個季度有所縮小。

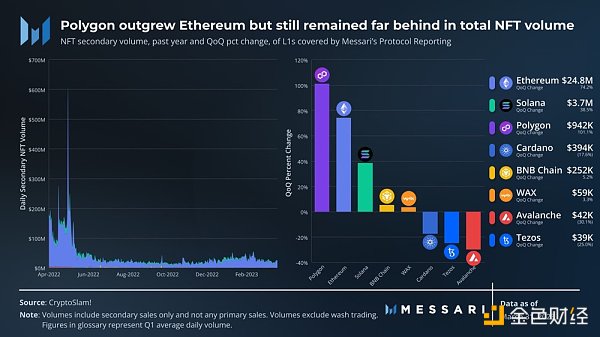

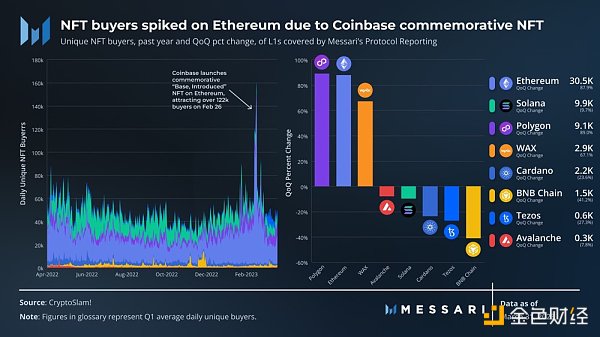

盡管 gas 較高,但以太坊仍然是 NFT 活動的首要場所。Blur 在 2023 年 Q1 在交易量方面是以太坊市場的第一,通過 2 月中旬的代幣發布和空投獲得了強大的立足點。根據 hildobby 的 Dune 數據,其平均每周交易量份額從31%上升到59%。只有 Polygon 在環比日均交易量中超過了以太坊,環比增長101%。

盡管以太坊在每日獨立 NFT 買家方面也處于領先地位,但使用此指標,它與其他鏈之間的差距小于交易量。以太坊平均每日獨立 NFT 買家環比增長 88%。Coinbase 在 2 月底在以太坊上推出了一個紀念 NFT,以慶祝其L2 Base 的公布。“Base, Introduced” 系列可多天免費鑄造,這在2月26日達到頂峰,吸引了超過12.2萬名獨立買家。

另外,只有 Polygon 在季度平均每日獨立買家數量上超過了以太坊,環比增長 89% 盡管其平均每日數字環比下降,但 Tezos 的獨立 NFT 買家在本季度末,推出免費的開放版邁凱輪 F1 系列后的一周內超過 10000 人。

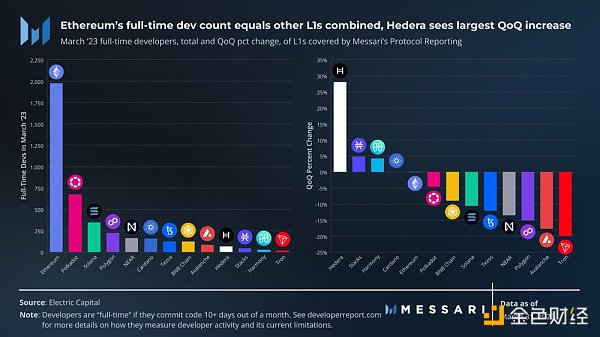

開發者數據是不完善的,但Electric Capital的開發者報告為衡量開發者活動設定了最佳標準。它將開發人員衡量為向生態系統貢獻原始開源代碼的作者,并將全職開發人員衡量為每月上班 10 天以上的時間。

在 L1 中,全職開發人員(dev)環比下降了4%。以太坊僅下降了0.1%,并且仍然是開發人員的頂級生態系統。以太坊的全職開發數量為1976,幾乎等于所有其他 L1 的總和。Hedera 是全職開發人員數量增加了最多的公鏈,環比增長28%至64人。

白話區塊鏈

媒體專欄

閱讀更多

金色早8點

Odaily星球日報

金色財經

Block unicorn

DAOrayaki

曼昆區塊鏈法律

原文作者:Poopman 原文編譯:Kxp,BlockBeats每年,加密領域都會遭受 100 多起黑客攻擊,導致個人損失超過 2 億美元.

1900/1/1 0:00:00BitKeep:已暫停支持Multichain跨鏈通道,建議取消相關合約授權:5月24日消息,BitKeep錢包官方發推稱,由于多名用戶反饋Multichain跨鏈出現異常延遲.

1900/1/1 0:00:00自 2009 年比特幣被創造以來,加密貨幣市場經歷了快速增長。目前,加密貨幣已成為全球金融市場中不可忽視的一部分.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、礦業信息、項目動態、技術進展等行業動態。本文是其中的新聞周刊,帶您一覽本周區塊鏈行業大事.

1900/1/1 0:00:00原文作者:Zeneca 原文編譯:Jaleel,BlockBeats關于 BAYC,作為一個超過兩年的持有者,我有許多想法和觀點:許多人可能并未見證其早期.

1900/1/1 0:00:00原文作者:Mia,ChainCatcher隨著比特幣鏈上協議 Ordinals 熱度持續升溫,基于 Ordinals 協議的創新開始層出不窮.

1900/1/1 0:00:00