BTC/HKD-0.6%

BTC/HKD-0.6% ETH/HKD-2.54%

ETH/HKD-2.54% LTC/HKD-2.21%

LTC/HKD-2.21% DOT/HKD-1.47%

DOT/HKD-1.47% ADA/HKD-1.49%

ADA/HKD-1.49% SOL/HKD-2.79%

SOL/HKD-2.79% XRP/HKD-3.25%

XRP/HKD-3.25% DOGE/US-2.56%

DOGE/US-2.56%MAV IEO 又多了一批虧友,近來沖幣安 Launchpad/Launchpool 開盤結果套麻了的事也多了起來 ,雖然最近拉了一波,但不少人還沒成功回本。

本文帶你了解各類項目基本估值邏輯,避免無腦沖接在最高點,也回顧并對比 Launchpool 和 Launchpad 的歷史表現,銳評這兩個板塊的異同和投機姿勢。

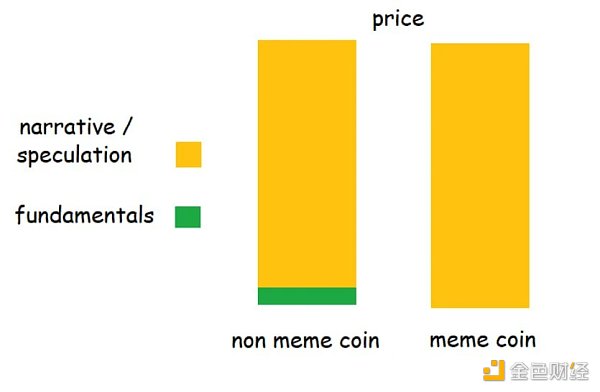

如果不是“無意義的治理代幣”或者 memecoin,理論上是可以通過給代幣持有者的權益來比較大范圍統一比較的,但畢竟加密貨幣是個注意力游戲,所謂基本面在敘事面前太過渺小,所以估值一般還是在同類項目里面進行對標為主。

比如 MAV 屬于 DeFi 類中的 DEX 賽道,DeFi 的通用指標是較為常用的評估規模的 TVL ,以及不太常用的評估賺錢能力的總費用收入和協議收入,具體到 DEX 方面有多了一個評估業務規模的交易量 Vol 指標。 而對于代幣本身而言,又有當前市值 mcap 和全流通市值 FDV 兩個指標,分別對應短期和長期流動性。

Blur旗下NFT借貸平臺Blend5月份交易量達3.65億美元:6月19日消息,據加密分析公司Messari提供數據,Blur旗下NFT借貸平臺Blend5月份交易量達3.65億美元,位列排行榜第二。排在第一位的是NFT fi(3.91億美元),第三位為Bend(3.16億美元)。[2023/6/19 21:47:01]

參見@BiteyeCN 所做估值對標圖,就使用了 TVL 或者費用收入作為業務評估指標,在 mcap/FDV 下分別給出了估值意見。 當然,數據背后往往有一些貓膩,比如 MAV 使用過于一周手續費來評估的問題在于,MAV 明牌空投+上幣安,所以自然不乏擼毛黨來刷交易量,這塊自然不免虛高( 3/n)。

使用更細的邏輯和常識來判斷也是個好方法,MAV $ 0.5+ 的價格會導致其 FDV 接近 Pancake, MAV 跟幣安關系再近也近不過 Cake, 所以期望幣安加持下價格能夠超過$ 0.5 不太現實。 此前同樣通過幣安 launchpool 首發的 DEX Hashflow 當前 FDV 在 400 M 左右,對應 MAV 價格低于 $ 0.2 。

Multicoin Capital在3小時前向Coinbase轉入138萬枚LDO:金色財經報道,據Spot On Chain數據監測,Multicoin Capital在3小時前向Coinbase轉移138萬枚LDO(約310萬美元)。

據悉,他們從一個多簽錢包收到了這些代幣,該多簽錢包曾于2020年12月從開發人員那里收到了1000萬枚LDO,2個月前他們還通過FalconX售出了320萬枚LDO(約710萬美元)。[2023/4/20 14:14:46]

所以要是真有人以“相信幣安的眼光”來沖的話,$ 0.5 顯然已經遠超首發 launchpool 所能支撐的范圍了。目前市場價 0.45 左右已經是一個相對較高的位置了。

DeFi 類項目由于偏應用,又有一定的實際賺錢能力,所以評估起來還比較方便。而公鏈項目重要的用戶活躍數據基本都是羊毛黨刷的,參考價值較低,只剩一個 TVL 數據勉強能看。所以相比于數據公鏈似乎更看重背景,這也是 VC 在這個領域大行其道的原因之一,反正背景好的貌似無腦 給 10 B。

鏈游工會Merit Circle將基于Avalanche推出游戲子網Beam:金色財經報道,鏈游工會Merit Circle將基于Avalanche推出一個專注于游戲的子網(Subnet)Beam。Beam將成為一個獨立的主權網絡,同時滿足游戲玩家和游戲開發商的需求,它將提供現有的Merit Circle產品以及三款新游Trial Xtreme、Walker World、Hash Rush[2023/4/19 14:12:10]

參見我們當年口胡 ARB 的估值,根據 TVL 以及生態給出了 2 倍 OP FDV 的估值,然而 ARB 發幣后價格差異甚大慘遭打臉,反倒是過了這么一段時間隨著 op 價格持續下跌,ARB 成功實現了 2 倍 OP FDV。

FDV = 代幣總流通量 x 幣價

在評估項目時,往往多喜歡使用市值 mcap 而非 FDV 來對比。然而這些多半是因為熱度較高的新發行項目流通量較低,使用 mcap 來對比占便宜。但是 FDV 絕非只是一個數字而已。

安全團隊:Go Coin項目疑似發生Rug Pull,Go代幣下跌92%:金色財經消息,據CertiK預警監測,BSC鏈上Go Coin項目疑似發生Rug Pull,Go代幣下跌92%,合約部署者將費用設置為最高,并將禁止出售的地址列入黑名單。[2022/8/15 12:25:56]

以 OKX/Bybit/Bitget 三家聯合 IEO,并臨門一腳給幣安 Launchpool 免費塞了 40 M 代幣以避免重蹈 Blur 覆轍的 SUI 為例,價格自開盤來一路走低。

最近被爆出項目方在偷摸提前解鎖賣幣,還聲稱自己是靈活 tokenomics,這就是 mcap 逐步向 FDV 靠攏的痛苦過程,增量會變成拋壓。

不過即使 SUI 老實按代幣解鎖計劃來執行的話,其增幅也是非常快的。對標和短期炒作讓 SUI 在開盤即有了 10 B+ 的 FDV,此時 mcap

7月Avalanche鏈上NFT銷售額不足200萬美元,創12個月內新低:金色財經報道,據最新NFT交易數據顯示,7月Avalanche鏈上NFT銷售額僅為1,915,150.11美元,創12個月內新低。截至目前,Avalanche鏈上銷售額最高記錄發生在2022年1月,當月銷售額為150,845,317.49美元。此外,當前Avalanche鏈上銷售總額為398,254,898美元,交易量660,551筆。[2022/8/1 2:50:59]

我們今次以沖開盤用戶的視角再來分析以下,分析 開盤價格(首日均價),歷史最高價格(收盤價)和對應的 FDV ,以及開盤買入 ATH 賣出的回報率 ROI。 上圖為 Launchpool 數據,下圖為 Launchpad 數據,重點看最后一行中位數(15/n)。

從歷史數據上來看此前的 Lauchpool 項目的表現遠遜于 Launchpad 項目。 假設以首日均價買入,然后在 ATH 賣出,對于 Launchpad 而言回報率中位數是 2.9 倍, 而 Launchpool 僅為 1.9 倍。

并且 Launchpool 還有兩個項目開盤即巔峰,買了就一直套到現在,而 Launchpad 還沒有出現這種情況 (當然開盤首日均價這個數據方便橫向對比但也不能反應全貌,EDU 目前開盤日買入大概率還處于套牢狀態)。

至于原因,我們可以觀察到在 FDV ATH 方面 Launchpad 和 Launchpool 的實際上是接近的均為 1.9 B 左右, 但是 Launchpool 的首日 FDV 中位數 780 M 要高過 Launchpad 的 460 M 不少。

這主要還是由于 Launchpool 的流動性問題,Launchpad 一般會給 5% 左右的份額,而 Launchpool 作為免費送幣 一般給的更少,一般為 2% 以下。 雖然 Launchpool 開盤價格虛高,但是由于 BNB 持有者多數開盤直接賣出,開盤價格越高對 BNB 持有者越有利,所以幣安自然也沒有太大動力去區分開來這一點。

對于投資者而言,Launchpool 的長期博弈價值顯然是低于 Launchpad 的,所以對于 Launchpool 的項目更要做好 估值分析和更保守的準備,無腦沖并長期持有很容易就套牢了。

如果懶得估值的話,參考 Launchpad 460 M 的中位數首日 FDV ,Launchpool 應用類項目開盤 FDV 一旦超過這個數值,那么后續高回報的概率其實就不是很大了。

使用同類項目估值對標是最常見的估值方法,Launchpool 的項目表現不如 Launchpad,幣價由于流動性問題開盤往往虛高,需要更謹慎。Launchpool 有少量開盤即巔峰一直套到現在的,Launchpad 則基本沒有一直完全套死的。

CapitalismLab

個人專欄

閱讀更多

金色早8點

Odaily星球日報

金色財經

Block unicorn

DAOrayaki

曼昆區塊鏈法律

無人能夠預料,由主流金融機構申請比特幣現貨 ETF 帶動的這輪行情,最終受益最大的是比特幣分叉項目——BCH(比特幣現金).

1900/1/1 0:00:00以下為Arthur Hayes的全文編譯:幾周前,我在巴黎參觀了一家真正與眾不同的咖啡店后,我對人類未來的信心恢復了。出于對精品咖啡的熱情,這家特別店的咖啡師提供了2小時的咖啡制作體驗.

1900/1/1 0:00:00EigenLayer正在建設一種稱為restaking(再質押)的新機制,該機制允許協議不必構建自己的驗證機制就可以利用以太坊的安全性.

1900/1/1 0:00:00大約一個月前,zkSync 生態去中心化永續合約協議 Phezzan Protocol 向社區通知了將關停項目的決定.

1900/1/1 0:00:002023年7月1日,一名攻擊者利用Poly Network的漏洞,在多條鏈上增發了價值420億美元的資產.

1900/1/1 0:00:00作者:吳文謙律師(Gilbert Ng),咨詢機構 Mura 始創人,香港特別行政區高等法院執業律師 李書沸 (Chris Lee),TKX 資本始創人兼合伙人.

1900/1/1 0:00:00