BTC/HKD-4.82%

BTC/HKD-4.82% ETH/HKD-10.23%

ETH/HKD-10.23% LTC/HKD-11.06%

LTC/HKD-11.06% DOT/HKD-6.58%

DOT/HKD-6.58% ADA/HKD-8.56%

ADA/HKD-8.56% SOL/HKD-7.95%

SOL/HKD-7.95% XRP/HKD-8.17%

XRP/HKD-8.17% DOGE/US-8.99%

DOGE/US-8.99%今天早上起床以后,許多同僚發來有關 SVB 的情況。

坦白說,要高頻地跟蹤美元區的金融體系風險,僅靠幾個人是很難做到的,在聯儲激進緊縮的前提下,筆者實際上已經做了很多風險跟蹤的預備工作了,此前重點關注的子領域是商業地產(CRE)、CLO 以及中小銀行的準備金充裕度。這都是在疫情前的時候做影子銀行體系研究時跟蹤過的,同時還要在這個節骨眼上盯美債的發行和 H.8 里的信貸情況,讓我感到疲于奔命……

缺乏持續的跟蹤就很難在短期內提供扎實的觀點,因此,對于 SVB 的情況,我只能提供一個我對于此類風險事件的跟蹤思路,主要分為事實、背景以及潛在傳導。

首先我們得感謝媒體讓事件得以傳播,但要看清事件的原貌,首先我們先規避媒體信源和各色各樣的觀點,進入硅谷銀行(SVB)的投資者關系頁,找到當天相關的公告以及 PPT 信息。

比特幣網絡已位列NFT銷售總額前10區塊鏈,當前銷售總額為3.31億美元:5月29日消息,據Cryptoslam數據顯示,目前比特幣網絡已超越BNB Chain在NFT銷售總額的區塊鏈排名中位列第10。截至發稿時,比特幣網絡NFT銷售總額約為331,021,670美元。[2023/5/29 9:48:37]

這一頁信息基本已經包含了事實的全貌。

- SVB 計劃出售其可供出售金融資產組合中(AFS)的美債/MBS,出售規模為 210 億美元。

- 這部分出售的資產久期為 3.6 年,收益率為 1.79% 。出售行為會引致18 億美元的稅后虧損。

- 通過不同形式的股權融資募集 22.5 億美元的資金。

- 一通操作有利于自身的資本充足率,同時改變自身的資產負債策略以匹配當前的高息環境,最終目標是改善自身的NII。

投資者對這一事件的負面解讀非常簡單粗暴:

- 拋售資產 = 高吸低拋,之前低利率時期抄頂買的固收資產現在市價下跌后拋售。

Nansen:以太坊Unstaking提款請求需等待17天以上:4月19日消息,據Nansen數據顯示,上海升級后,提出提款請求的以太坊驗證者將不得不等待17天以上才能取回他們抵押的ETH。上周Unstaking大約需要14天,但隨著來自區塊鏈上驗證者的越來越多的退出請求涌入,退出等待時間已經延長。(CoinDesk)[2023/4/19 14:12:24]

- 明明可以拿到到期為什么不忍忍?說明負債端撐不住,因為負債端的成本已經隨著聯儲加息變高了。

- 期限錯配的同時,資產虧,負債跑路+變貴,股權融資更說明了可能缺錢。

- 一級市場本就已經風雨飄搖,客戶又多是高科技、醫療相關的企業,需要燒錢。

這里我們需要明確一點,金融業的問題從來都不是期限錯配,因為金融就是期限錯配。對于銀行而言,棘手的事情實際上非常直觀——你資產端賺得少就罷了,還因為聯儲加息被迫給客戶付高息,這商業模式本身就已經不合理了;此外,客戶要求把自己的存款匯出去,你必須匯出去,這時候就需要考驗你的流動性(準備金)儲備,沒有流動性儲備,就必須在市場里找人借。

5000萬枚USDC從USDC Treasury轉至未知地址:金色財經報道,Whale Alert數據顯示,北京時間3月8日18:28,50,000,000萬枚USDC(50,005,183 美元)從 USDC Treasury轉移至未知錢包地址。[2023/3/8 12:49:29]

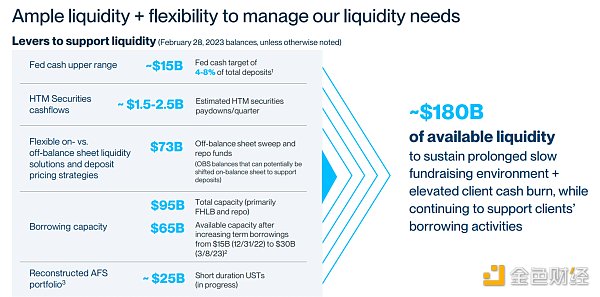

投資者的解讀有問題嗎?沒有問題。因為你看 SVB 的 PPT,其實他們非常清楚投資者在擔心什么:

這一頁在試圖告訴你什么呢?

- 我們有充裕的流動性儲備——即在聯儲的準備金

- 我們持有的一部分證券到期,會有償付款付給我們

- 我們表外有流動性

- 我們可以找 FHLB 借,也可以拿資產抵押去做回購融資

- 大不了我們還能賣掉我們的短債庫存

- 總共我們有 1800 億美元的儲備,應對一些風險情況都是小 Case 啦!

Bitpanda宣布成為Circle歐元穩定幣啟動合作伙伴:金色財經報道,據 Bitpanda Pro官方博客消息,該交易平臺宣布成為 Circle 及其最新歐元穩定幣 Euro Coin(EUROC)正式啟動合作伙伴,并在Bitpanda Pro 上線首個 EUROC/EUR 交易對。[2022/7/5 1:51:31]

但投資者顯然對秀肌肉不感興趣……

投資者和自媒體大多熱衷于營造“大的要來了”,進而對 SVB 事件產生了進一步的聯想:

- 是否 SVB 的客戶會開始擠兌存款?就像此前 Crypto 領域的美元銀行 Silvergate 那樣?這里的擠兌存款說得不是客戶去銀行排隊取現金,而是客戶要求 SVB 匯款到一些更安全的大銀行,比如 Chase。一旦客戶有提款匯款要求,銀行的兌付義務將導致其需要匯款(準備金)給到客戶指定的目標銀行,進而構成其流動性壓力。

- 是否 SVB 的信貸資產質量也存疑?存款的客戶是一些科技企業的話,對這些科技企業的貸款會不會面臨風險?

觀察:Consensus2022大會上沒有人稱目前為“加密冬天”:金色財經消息,正在召開的Consensus2022大會上,沒有人稱目前為“加密冬天”。[2022/6/11 4:18:03]

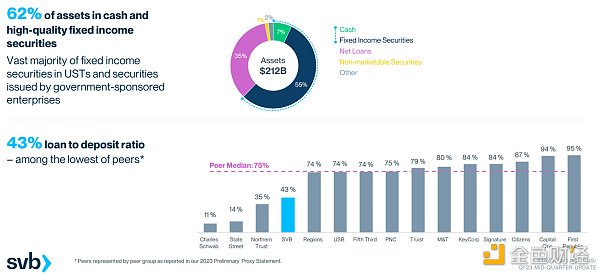

我們還是可以在 PPT 內找到驗證……

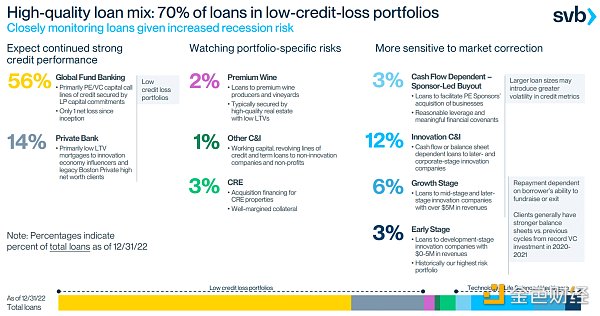

簡言之,其資產組合的信貸比例不高,近六成都是公認的“安全資產”,只不過買虧了。

信貸中對科技和醫療的直接信貸敞口占比也不足三成,主要是對一級市場 PE/VC 的貸款。

筆者認為,僅憑信貸結構的信息就斷言 SVB 的信貸資產質量不行是夸大了。

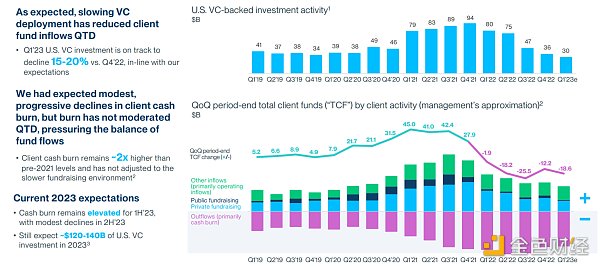

But……負債端的壓力顯然是顯著的,因為在一個流動性緊縮且高利率的環境下,企業融資會變得越來越困難,那么對應到他們的開戶行就是存款獲取變少,同時,科技企業又有極高的資本開支需求,他們的開戶行就被迫需要代客匯款給其他銀行。

圖:SVB 對自身客戶的行業困境心中有數,VC 投資活動趨弱導致自身客戶資金流入變少,同時企業還在不斷燒錢(相比于 2021 年前兩倍的燒錢),并沒有去匹配當前的融資環境。

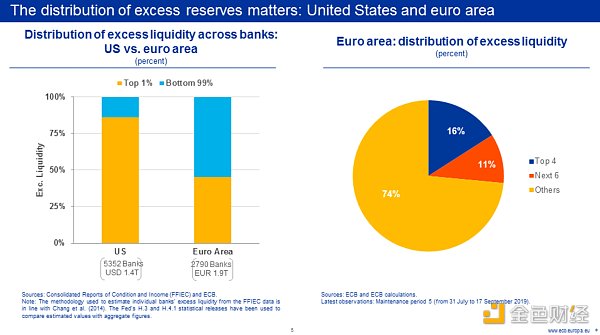

作為美元體系的研究者,我對自己工作的定位就是需要捕捉到那些“更大的”信息……最近幾個月我一直在思考美國中小銀行流動性儲備是否充足的問題,這是因為上一輪縮表(2018-2019 年)時期,我在翻譯歐洲央行官員科雷的演講的時候,發現流動性研究者總是會過于在意總量而忽視結構,而科雷就談到了流動性的分布問題同樣非常重要。

圖:美國金融系統中超額準備金的持有是高度集中的。根據美國聯邦存款保險公司(FDIC)的數據, 86 %的超額準備金僅由 1 %的美國銀行持有。僅四家銀行就占美國超額準備金總額的 40 %。(2019 年末)

因此從聯儲啟動 QT 以后,中小銀行的流動性充裕度問題一直在我的腦中回響。投資者確實可以通過跟蹤美聯儲的貼現窗口工具和 SRF 工具來觀察市場中的緊急流動性需求,但通常走到央行這一步的時候,流動性的情況已經相當緊急了。

由于 Zoltan 沒有在繼續覆蓋貨幣市場和美國銀行體系的流動性狀況,故我只能用上一輪周期中從他那里學到的一些三腳貓功夫來觀察整個體系的流動性壓力,老實說,當前的貨幣市場已經出現了一些趨緊的信號。

- 保薦回購的交易量在上升

- FHLBs 的資產負債表在迅速擴大(FHLBs 在美國銀行體系內是近似于 Fed 的存在)

- 金融機構在美聯儲的隔夜透支額在上升(Overdraft)

- 本土銀行在聯邦基金市場的拆借規模在上升

- 小銀行的流動性水平已經低至 2019 年時的水平

當然,以上的這些信號只能說明目前聯儲的緊縮卓有成效,確實流動性非常的緊,但要得出“大的要來了”這一結論,恐怕我們還是得看到聯儲的三大緊急流動性工具被調用才合理。

扯遠了,有關 SVB 的問題就寫到這,聯儲會不會被迫轉向的問題,那就是后話了。

原文標題:《SVB 事件探析(宏觀研究日記)》

原文作者:Mikko

原文來源:智堡 Wisburg

來源:星球日報

Odaily星球日報

媒體專欄

閱讀更多

金色財經 善歐巴

金色早8點

Arcane Labs

MarsBit

歐科云鏈

深潮TechFlow

BTCStudy

澎湃新聞

大熱的ARB馬上上線,這次市場終于回歸理性,看了眼大概各種估值模型,基本挺合理,100-200億中樞,差距不大,可參考其他數據(TVL/錢包數/轉賬/活躍地址等等).

1900/1/1 0:00:00內容整理:金色財經 2023香港Web3嘉年華將于4月12日至4月15日正式舉辦,我們不僅能在現場看到Vitalik、趙長鵬等業內大咖的精彩演說,又因參與機構眾多,許多活動都是值得期待的.

1900/1/1 0:00:00在美國證券交易委員會(SEC)向加密交易所 Coinbase 發出 Wells 通知(Wells Notice)暗示可能采取執法行動后.

1900/1/1 0:00:00智能合約調用次數回升 The number of smart contract calls rebounded 經歷了2022年寒冬之后,ETH目前價格雖然有所回升.

1900/1/1 0:00:00原文標題:《What is Synthetix V3?》原文作者:Matt Losquadro,Synthetix 原文編譯:Kxp.

1900/1/1 0:00:00原文作者:Arthur Hayes原文編譯:GaryMa 吳說區塊鏈自從美聯儲在 2022 年 3 月開始加息以來,我一直認為,最終的結果總是會出現重大的金融動蕩,接著就是恢復印鈔.

1900/1/1 0:00:00