BTC/HKD-5.32%

BTC/HKD-5.32% ETH/HKD-11.04%

ETH/HKD-11.04% LTC/HKD-11.77%

LTC/HKD-11.77% DOT/HKD-8.15%

DOT/HKD-8.15% ADA/HKD-9.87%

ADA/HKD-9.87% SOL/HKD-8.49%

SOL/HKD-8.49% XRP/HKD-10.26%

XRP/HKD-10.26% DOGE/US-10.27%

DOGE/US-10.27%事件

北京時間3月10日凌晨,硅谷銀行(SVB,Silicon Valley Bank)宣布大規模再融資引發市場擔心其流動性和資產負債表狀況,股價跌超60%,進而波及整個美國銀行板塊和美股市場,富國和美國銀行跌幅都在6%以上。北京時間3月11日,美國加州監管機構宣布,SVB因“流動性不足與資不抵債”被FDIC接管,并開始安排后續存款償付計劃。

市場之所以對本次事件反映較大,是擔憂在當前美聯儲加息可能更久和更高,推升融資成本和債券利率的情況下,是否會誘發更大范圍的流動性風險、甚至波及到整個金融體系。就此,中金銀行和策略組從微觀行業層面以及宏觀市場層面綜合解讀如下。

評論

SVB宣布出售其部分債券并大規模再融資,引發流動性擔憂。北京時間3月10日凌晨,SVB宣布一系列戰略更新:1)出售210億美元債券投資,并立即重新配置到久期更短的債券,以提升其資產敏感度,這筆出售預計會對其造成18億美元的稅后虧損;2)將定期借款規模由2022年末的150億美元增加至300億美元,以鎖定融資成本以及為公司提供更加穩定的流動性支持;3)再融資22.5億美元以應對虧損并提供流動性支持,其中包括17.5億美元的普通股和5億美元的優先股。(詳見正文)

市場擔憂高利率環境下銀行業整體發生流動性風險。雖然SVB致力于釋放積極信號,但資本市場更側重看到了SVB的投資虧損和再融資需求,因此股價大幅下跌;同時擔心在利率上行環境下,其他銀行也會面臨和SVB類似的壓力,或有較大幅度的債券拋壓,或有多家銀行出現投資虧損,或有密集的銀行融資需求出現,因此帶動了美國銀行指數的明顯下跌。

從歷史經驗來看,流動性沖擊具有突發性和不可預測性。正因如此,也往往會導致市場擔憂和線性外推,表現為“先賣再看”。但我們認為,分析是否會導致更大級別的金融體系危機,要從區分流動性沖擊和債務問題兩個層面入手區別對待,前者更多是現金流和利潤表的問題,后者則是資產負債表的問題。

我們認為當前整體情況可能并沒有市場擔憂的那么緊張。杠桿方面,金融危機后,美國金融部門在強監管下整體杠桿處于較低水平,且資本充足率也相對健康,因此發生大面積的債務危機的可能性似乎并不高,上述事件可能無法代表整個美國銀行體系。流動性角度,我們追蹤的一系列美國在岸及離岸流動性的收緊也并沒有那么顯著。在極端假設下,如果后續流動性繼續收緊引發更大層面和程度的流動性沖擊,美聯儲可能而且也有充裕的手段提供流動性支持。

風險

美聯儲加息超預期。

Content

正文

美聯儲巴爾:美聯儲正考慮在硅谷銀行事件后實施更嚴格的流動性規定:金色財經報道,美聯儲巴爾表示,美聯儲正在考慮在硅谷銀行事件后實施更嚴格的流動性規定。[2023/5/19 15:12:21]

硅谷銀行事件:宣布出售其部分債券并大規模再融資,引發流動性擔憂

北京時間3月10日凌晨,SVB在1Q23季中交流中宣布了一系列戰略更新,主要包括:

?出售證券投資帶來18億美元虧損,以提升高利率環境下的資產敏感性。SVB宣布出售210億美元可供出售(AFS)證券投資,主要目的在于提升其資產敏感度。考慮到當前美債利率利率曲線倒掛,公司出售平均久期3.6年的AFS債券,并計劃立即用于再投資期限更短的AFS證券資產以增加凈利息收入(具體做法為:配置短久期、固定利率的美國國債,并通過買入浮動利率掉期對沖部分利率波動風險)。SVB預計出售上述AFS債券會帶來當期18億美元稅后利潤虧損,但公司預計該虧損會在未來3年被填補,短期的AFS投資每年可對凈利息收入帶來稅后約4.5億美元的提升。

?增加債權融資以鎖定融資成本并提供流動性支持。硅谷銀行宣布將定期借款規模由2022年末的150億美元增加至300億美元,一方面公司預計利率可能會走向更高且持續更久(higher for longer),另一方面則是出于活期存款減少的原因,公司為更好的應對融資困難和企業持續消耗現金流的環境,來為公司提供更加穩定的流動性支持。

?宣布再融資22.5億美元以應對虧損并提供流動性支持。SVB新宣布的17.5億美元的普通股融資中包括12.5億美元的公開發行和來自General Atlantic的5億美元的定向發行。此外公司還將發行5億美元可轉換優先股,合計再融資金額為22.5億美元。本次再融資的主要目的也是為應對AFS債券出售的大額虧損,以及未來可能會持續的存款下降壓力。

北京時間3月11日凌晨,因SVB“流動性不足與資不抵債”,加州監管機構DFPI(Department of Financial Protection and Innovation)宣布由聯邦存款保險公司(FDIC)對其進行接管。美國FDIC同日亦發表聲明,為保護存款人權益,FDIC將創建Deposit Insurance National Bank of Santa Clara(DINB),立即將SVB的所有受保存款轉移到DINB。所有受保存款人將在當地時間3月13日上午獲得其全部受保存款,此外FDIC會在下周向未受保存款人進行一筆先行的償付(advance dividend),隨著未來SVB的資產出售,其他未受保存款可能會得到進一步償付。

硅谷銀行首席風控官與首席審計官將離職:金色財經報道,據消息人士報道,硅谷銀行首席審計官與僅上任三個月的首席風控官 Kim Olson 將離職。此外,美國匯豐銀行宣布從 SVB 聘請了 40 名銀行家,以幫助建立“致力于創新經濟”的新產品。該銀行挖取了資深的 SVB 人才,包括首席業務發展官 Sunita Patel、生命科學和醫療保健主管 Katherine Andersen、技術和醫療保健銀行主管 David Sabow 以及技術信貸解決方案主管 Melissa Stepanis 等。[2023/4/12 13:59:32]

風險硅谷銀行商業模式介紹:為PE/VC提供資本,非傳統銀行,期限錯配嚴重

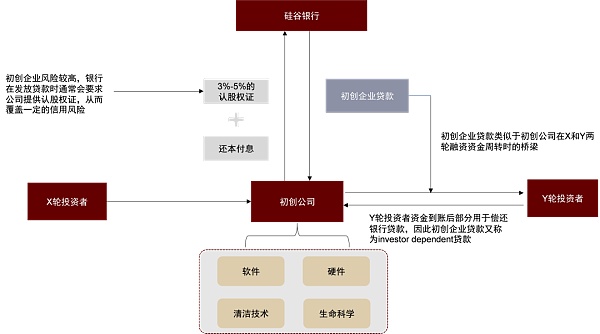

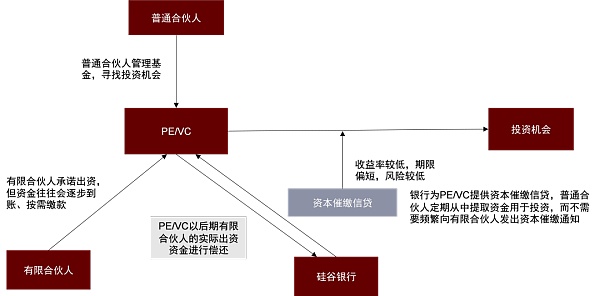

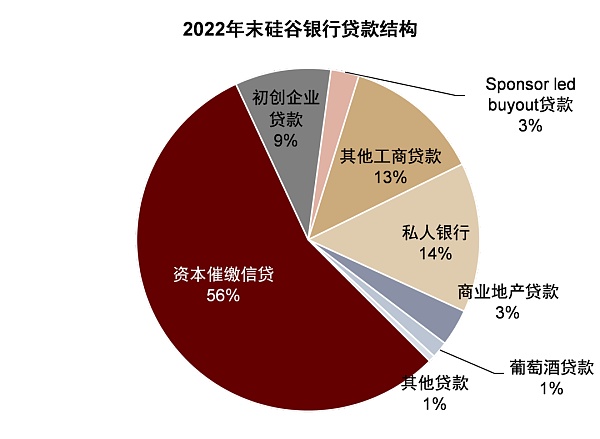

硅谷銀行是一家長期保持高估值美國上市銀行,專注于服務PE/VC和初創企業的融資需求,同時也衍生出自己的私人銀行、股權投資和投行業務。相比傳統銀行業,公司主營業務具有高成長性、高盈利的特征,ROE水平長期高于傳統商業銀行。具體來看,SVB兩大主營業務是為PE/VC提供資本催繳信貸以及為初創企業提供信用貸款:

? 資本催繳信貸:又名capital call line of credit或subscription line,是SVB投放給PE/VC的貸款,在有限合伙人承諾出資后,PE/VC并不會立刻獲得資金,而是在發現可投資項目時向有限合伙人發出催繳通知,出于減少招款通知、提高IRR以及快速把握投資機會等多種原因,PE/VC通常希望從銀行獲得一筆資本催繳信貸,來幫助其短期過渡,待有限合伙人資金到位后還本付息。因此該類貸款通常期限偏短,風險較低,同時收益率也往往低于傳統的工商貸款。

? 初創企業貸款:該類貸款主要投放給沒有盈利和現金流的初創企業客戶,該類客戶常常會在兩輪股權融資之間向SVB借款以幫助其持續經營。由于該類貸款風險較大且缺乏抵押物,SVB往往會向初創企業索要3-5%的認股權證。歷史上看,SVB從認股權證中取得的收益遠大于此類貸款所產生的信用損失,但考慮到認股權證的收益與初創企業財務狀況都存在較強的周期屬性,此類貸款仍然風險相對較高,過去多年SVB也在積極壓降此類貸款。

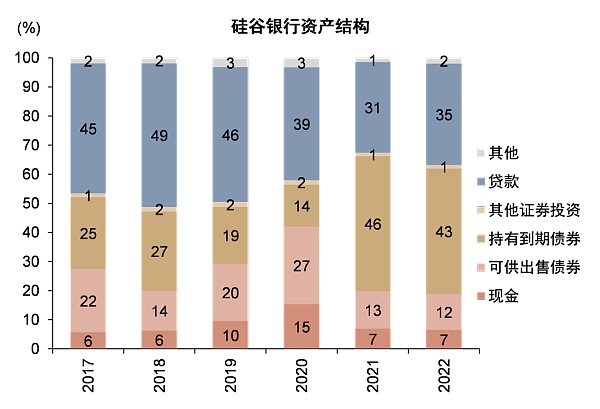

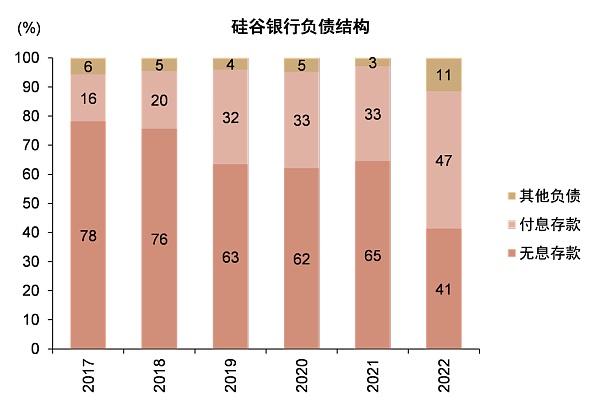

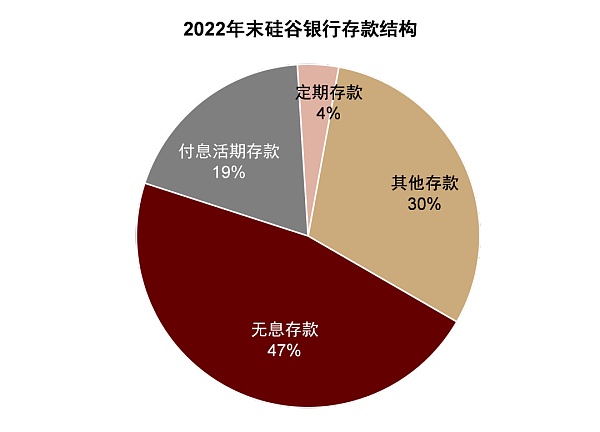

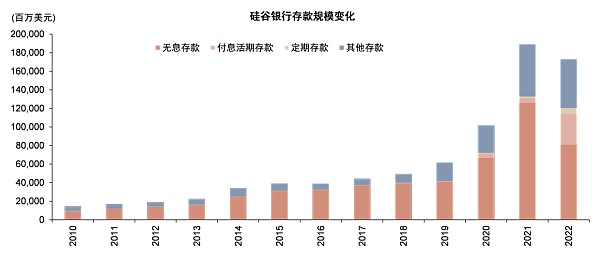

近年存款快速增長,造成資產端久期配置拉長。在服務初創企業的過程中,SVB能夠沉淀大量低成本活期存款,2022年末SVB無息存款占比47%,付息活期存款占比19%,定期存款僅占4%,因為企業客戶對價格相對不敏感,沉淀的存款主要用于企業經營。近年,SVB的存款規模由2019年末的618億美元大幅增長至1731億美元,主要得益于寬松的流動性和高景氣度的PE/VC市場。另一方面,這也造成了SVB資產端債券投資配置的增加,為后續高利率環境引發流動性危機埋下了隱患。

狗狗幣創始人稱硅谷銀行事件“愚蠢至極”,馬斯克表示贊同:3月14日消息,狗狗幣聯合創始人比利·馬庫斯猛烈抨擊現代金融市場,稱這個市場上發生的每件事都是“瘋狂的愚蠢”,顯然是指最近發生的硅谷銀行等銀行倒閉事件。馬庫斯在周一的一條推文中寫道:“請永遠記住,現代金融市場的每一件事都是瘋狂的愚蠢。”在當前這個充滿不確定性的時刻,投資者已經看到兩家美國主要銀行——硅谷銀行的母公司SVB金融集團和美國最大加密貨幣銀行Signature Bank倒閉。為了保護儲戶,避免出現系統性崩潰,美國監管機構出手救助了這兩家銀行。特斯拉和推特CEO埃隆·馬斯克回應稱:“差不多是這樣”,對馬庫斯的觀點表示贊同。(金十)[2023/3/14 13:03:03]

圖表:硅谷銀行業務板塊介紹

資料來源:公司公告,中金公司研究部

圖表:初創企業貸款機制介紹

圖表:資本催繳信貸機制介紹

圖表:SVB資產端貸款占比較低

圖表:SVB負債端活期存款占比較高

圖表:SVB主要服務PE/VC與初創企業

圖表:SVB活期存款占比高

圖表:近年在寬松流動性和PE/VC行業高景氣度的背景下,SVB存款規模快速增長

觀點:硅谷銀行等三家銀行的失敗或會限制加密行業的流動性:3月13日消息,數字資產公司Castle Island Ventures創始人Nic Carter表示,政府愿意為這硅谷銀行和Signature提供支持,意味著它回到了提供流動性的模式,而不是收緊,而寬松的貨幣政策在歷史上被證明是加密貨幣和其他投機資產類別的“福音”,但這種不穩定性再次顯示了穩定幣的脆弱性,不尋常的金融狀況可能導致它們跌破其固定價值。據悉,Signature和Silvergate是加密公司的兩家主要合作銀行,近一半的美國風險投資支持的初創公司將現金存放在硅谷銀行,包括對加密友好的風險投資基金和一些數字資產公司。

此外,Carter表示:“比特幣流動性和加密流動性總體上會受到一定程度的損害,因為Silvergate的SEN和Signature的Signet是加密公司在周末獲得法定貨幣的關鍵。現在加密公司的選擇很少,在新銀行介入之前,該行業的流動性將受到限制。”他補充說,他希望銀行能夠介入以填補SEN留下的空白。(CNBC)[2023/3/13 13:00:06]

該事件為何備受關注?市場擔心這一“薄弱環節”可能誘發更多連鎖反應

就事件本身和微觀角度,SVB表示出售AFS債券是為應對當前高利率環境所計劃做出的積極調整,以進一步提升自身盈利和流動性情況。從公司戰略層面看,本次重新配置AFS債券、增加定期借款規模、開展再融資主要基于:1)SVB預計市場利率會上升高更高的水平并且持續更長的時間,因此公司采取縮短資產久期的方式增加短期的凈利息收入;2)美國科創企業融資困難與持續的高現金消耗均造成公司存款受到沖擊,因此公司通過債權融資與股權融資補充流動性與資本,以便更好地進行資產端配置以及應對后續潛在的流動性風險。

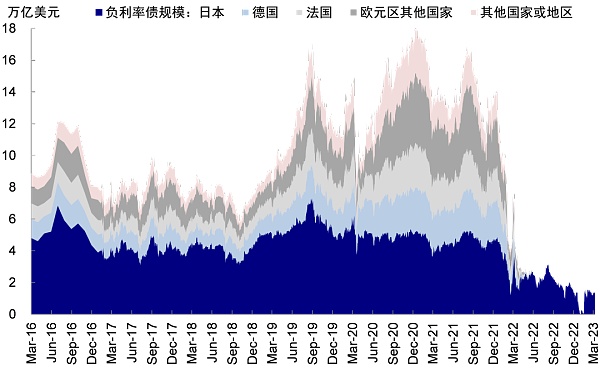

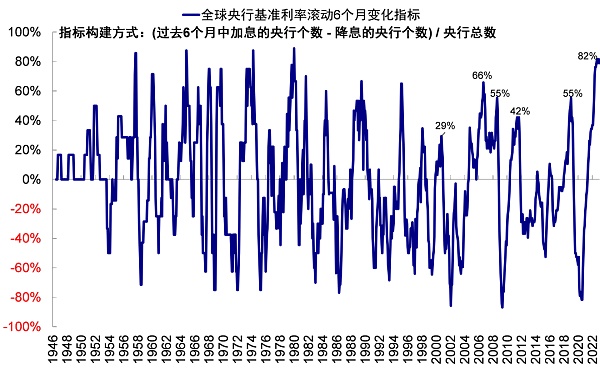

就宏觀層面而言,2021年全球的一個大環境是以美聯儲為代表的全球主要央行激進緊縮,所導致的融資成本持續抬升和“便宜錢”減少甚至消失。一個直接證據是全球負利率債券從2020年底高峰的18萬億美元降至當前的1.2萬億美元,且剩下的全部是日本債券。與此同時,全球進入加息周期的央行占比已經達到82%,是上世紀80年代以來最高;作為負利率和“便宜錢”最后陣地的日本央行YCC政策也大概率可能取消(《如果日央行意外放棄YCC?》)。

在這一大環境下,不難理解一些依賴高杠桿融資、期限錯配較為嚴重、或者資金鏈不足的金融機構、資產等面臨突發的價格波動或意外,很容易出現一些問題,也就是所謂的 “薄弱環節”(《“便宜錢”消失下的灰犀牛》)。但問題是,這個是否是一個系統性的危機?以及會不會往更大層面傳導?

圖表:全球負利率債券從2020年底高峰的18萬億美元降至當前的1.2萬億美元,且剩下的全部是日本債券

英國政府尋求利用中東資金收購硅谷銀行英國子公司:金色財經報道,據英國金融時報報道,英國政府正試圖推動對硅谷銀英國子公司的收購,以防止沖擊蔓延至整個科技行業。一家財力雄厚的中東買家已經表示了興趣。英國科技公司高管一直在游說政府,以減輕如果他們周一無法使用在這家銀行的賬戶所造成的損失。法律上,硅谷銀行英國子公司獨立于總部位于加州的母公司,后者于同一天被美國監管機構關閉。這意味著,可能會有兩個不同的買家分別收購美國和英國的銀行部門,盡管潛在競購者可能希望同時收購這兩個銀行部門。幾位熟悉英國競購過程的人士表示,一家中東買家是主要競購方之一。一位知情人士稱,截至昨晚,這家“領頭白衣騎士”是一家總部位于阿聯酋的公司。羅斯柴爾德正在牽頭為這家英國實體尋找潛在買家,羅斯柴爾德拒絕置評。知情人士稱,當英國央行周五宣布硅谷銀行英國子公司資不抵債時,該公司擁有近70億英鎊存款。[2023/3/12 12:58:48]

資料來源:Bloomberg,中金公司研究部

圖表:全球進入加息周期的央行占比已經達到82%,是上世紀80年代以來最高

資料來源:BIS,中金公司研究部

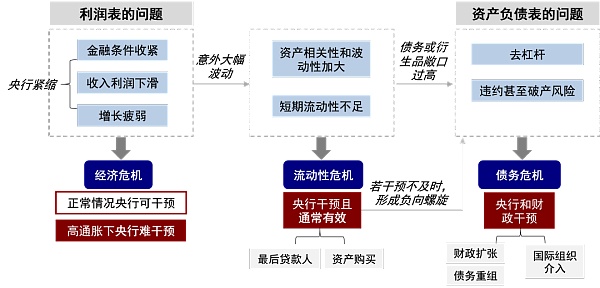

傳導路徑與分析框架:流動性沖擊(黑天鵝) vs. 債務危機(灰犀牛);關注風險敞口,但也不宜簡單線性外推

硅谷銀行事件是自去年英國養老金、瑞信風波(《歐債危機2.0距我們有多遠?》、《歐洲銀行的“壓力”與啟示》)、以及FTX破產后的最新的金融風險事件。

從歷史經驗來看,流動性沖擊具有突發性和不可預測性,正因如此,也往往會導致市場擔憂和線性外推,表現為“先賣再看”。但我們認為,分析是否會導致更大級別的金融體系危機,要從區分流動性沖擊和債務問題兩個層面入手區別對待,前者更多是現金流和利潤表的問題,后者則是資產負債表的問題。

? 流動性沖擊:流動性具有突發性(“黑天鵝”),有一定誘因導致;如果嚴重央行通常需要干預,且干預也會起到效果。短期流動性沖擊是短期流動性不足所致,具有突發性,在擔憂情緒的助推下往往演變較快。如果發展較為嚴重,貨幣當局作為最后貸款人(last resort)通常會介入干預,如果不能及時介入的話,很容易誘發資產拋售的負向螺旋,進而威脅整個金融體系的穩定性。一般而言,央行及時介入注入流動性穩定市場和資產價格后,大概率就會起到效果,對經濟和金融體系的破壞就不至于很大。類似的例子包括2022年英國養老金、2020年3月疫情期間資產價格大跌、2022年初俄烏局勢升級、2019年9月美國儲備資產不足、2018年底美國高收益債、甚至1998年亞洲金融危機期間的LTCM事件等。

? 債務危機:往往是高杠桿和信用問題(“灰犀牛”),受流動性沖擊和資產價格大跌觸發導致債務和償付問題;此時只靠央行就無法解決,需要債務重組,其對經濟和金融體系沖擊更大。與流動性沖擊不同,債務危機的影響更大,且不只限于金融體系,對實體經濟的沖擊也是較大的。此時,僅靠貨幣政策就無法解決所有問題,還需要政府介入進行債務重組,以消化高債務部門的壓力,才能最終解決。上世紀80~90年代美國儲貸危機和拉美債務危機、2008年美國次貸危機、2011年歐債危機等均是如此。

圖表:流動性沖擊vs. 債務危機,前者更多是現金流和利潤表的問題,后者則是資產負債表的問題

資料來源:中金公司研究部

后續演變:金融部門杠桿較低,大銀行相比小銀行更健康;流動性指標并未大幅收緊;極端情形下,美聯儲有充裕手段應對

基于上述的分析框架,我們看到當前整體情況可能并沒有市場擔憂的那么緊張。

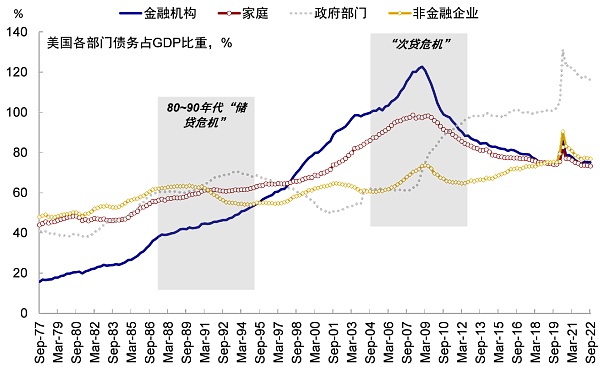

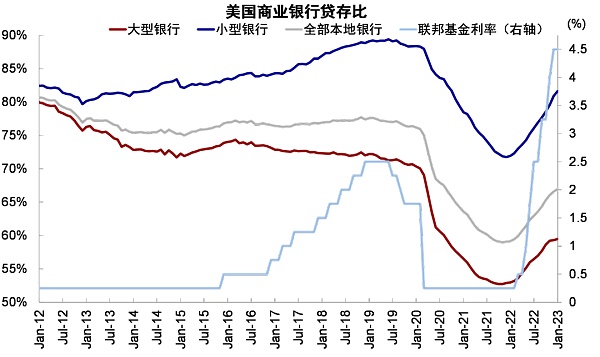

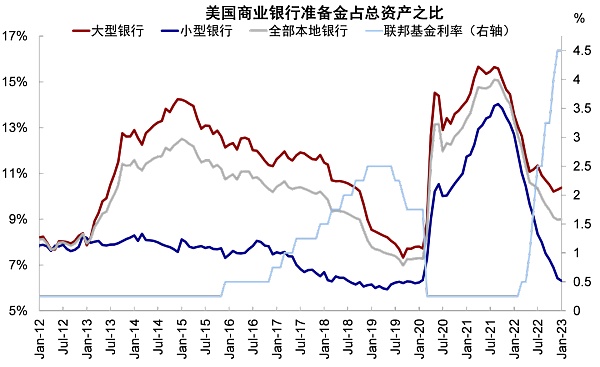

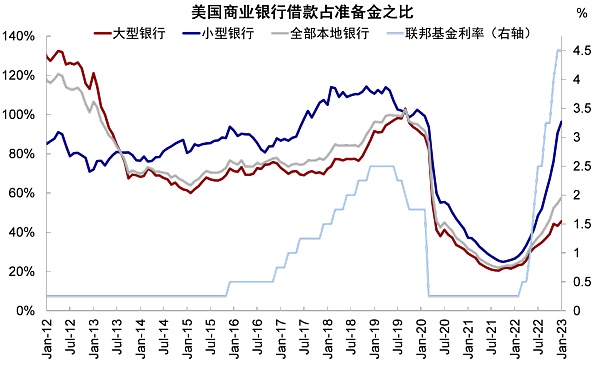

杠桿方面,金融危機后,美國金融部門在強監管下整體杠桿處于較低水平,且資本充足率也相對健康,因此發生大面積的債務危機的可能性似乎并不高,上述事件可能無法代表整個美國銀行體系。2008年金融危機后,美國金融部門實現了較好的去杠桿。截至3Q22,金融部門杠桿水平從2008年金融危機期間的123%回落至3Q22的75%,資產負債表質量相對健康(《從杠桿角度看緊縮成本和衰退壓力》)。進一步從不同規模銀行的資產負債表來看,小型商業銀行的流動性充裕度收緊更為明顯,但美國大型銀行及本地商業銀行整體仍相對健康。在美聯儲持續加息縮表的背景下,銀行準備金回落明顯,迫使銀行借款需求增加。小型銀行準備金占總資產比例已回落至6%(基本為疫情前水平);借款占準備金比例自去年3月以來持續抬升,截至1月已基本接近疫情前水平(96%)。相比而言,大型銀行相對更為健康。

圖表:截至3Q22,金融部門杠桿水平從2008年金融危機期間的123%回落至75%

資料來源:Haver,中金公司研究部

圖表:商業銀行貸存比今年以來抬升明顯,但均低于疫情前水平

圖表:小型銀行準備金占總資產比例已回落至6%(基本為疫情前水平)

圖表:小型銀行借款占準備金比例自去年3月以來持續抬升,截至1月已基本接近疫情前水平(96%)

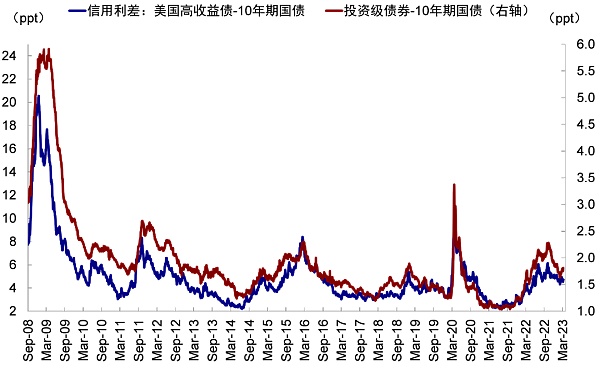

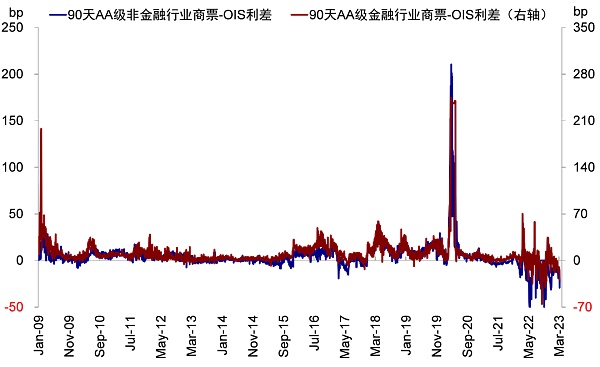

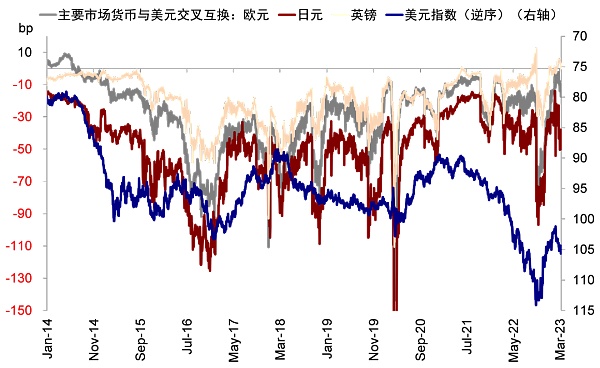

流動性角度,我們追蹤的一系列美國在岸及離岸流動性的收緊也并沒有那么顯著。例如,在岸美元流動性方面,FRA-OIS利差當前4.7bp(vs. 2008年以來均值27bp);信用利差自去年三季度高點整體回落,但近期小幅抬升,當前高收益債和投資級信用利差分別為4.7ppt和1.8ppt(vs. 去年三季度高點6.1ppt和2.3ppt);90天AA級金融和非金融行業商票利差自去年11月的高點顯著回落;隔夜逆回購(ON RRP)仍維持2.2萬億美元的相對高位。離岸美元流動性方面,全球主要市場貨幣如歐元、日元、及英鎊與美元3個月交叉互換今年開始有所走闊。不過,流動性的情況畢竟也受到市場情緒和交易因素影響,后續一些事件(3月14日美國CPI,3月23日美聯儲FOMC會議)都值得關注是否會成為催化劑。重點可以觀察上述流動性指標。

在極端假設下,如果后續流動性繼續收緊引發更大層面和程度的流動性沖擊,美聯儲可能而且也有充裕的手段提供流動性支持(如通過增加流動性或者其他信用支持的方式來穩定市場波動,防止單家銀行風險向系統性風險蔓延),類似于去年英國央行支撐英國養老金,因此對中國市場和金融公司影響可能相對有限。我們這一判斷的下行風險來自較大規模機構的隱性杠桿或債務敞口出現較大問題。

圖表:FRA-OIS利差當前4.7bp(vs. 2008年以來均值27bp)

圖表:信用利差自去年三季度高點整體回落,但近期小幅抬升

圖表:90天AA級金融和非金融行業商票利差自去年11月的高點顯著回落

圖表:隔夜逆回購(ON RRP)仍維持2.2萬億美元的相對高位

圖表:全球主要市場貨幣如歐元、日元、及英鎊與美元3個月交叉互換今年開始有所走闊

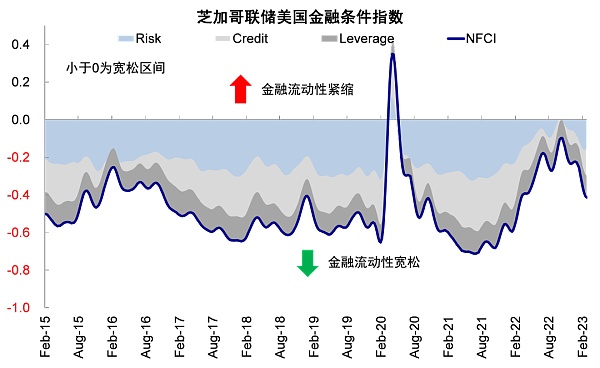

圖表:芝加哥聯儲金融條件指數自去年11月破零后持續回落

資料來源:芝加哥聯儲,中金公司研究部

https://www.fdic.gov/news/press-releases/2023/pr23016.html

https://dfpi.ca.gov/wp-content/uploads/sites/337/2023/03/SVB-Possession-PR-03-10-23.pdf?emrc=7db0ff

https://www.fdic.gov/news/press-releases/2023/pr23016.html

Source

文章來源

本文摘自:2023年3月11日已經發布的《硅谷銀行事件與潛在的流動性風險敞口》

劉剛 分析員 SAC 執證編號:S0080512030003;SFC CE Ref:AVH867;

嚴佳卉 分析員 SAC 執證編號:S0080518110004;SFC CE Ref:BNF177;

李赫民 分析員 SAC 執證編號:S0080522070008;SFC CE Ref:BQG067;

侯德凱 聯系人 SAC 執證編號:S0080121120094;SFC CE Ref:BTC909;

楊萱庭 聯系人 SAC 執證編號:S0080122080405;

張帥帥 分析員 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

來源:中金貨幣金融研究

金色財經 善歐巴

金色早8點

Arcane Labs

MarsBit

Odaily星球日報

歐科云鏈

深潮TechFlow

BTCStudy

澎湃新聞

Tags:BSPNBSDICSACBSPT幣nbs幣前景CindicatorTransaction Service fee

沒有個人的Alpha,只有時代的Beta。本期「后窗」,我們與一位95后Web3.0投資人Daniel聊了聊。 文:張俊雯 編輯:曹瑋鈺 來源:投中網 “Web 3.0是中國年輕人唯一的機會了.

1900/1/1 0:00:00來源:美國商品期貨交易委員會(CFTC); 翻譯:ChatGPT & 金色財經2023年3月27日,美國商品期貨交易委員會(CFTC)宣布,它已向美國伊利諾伊州北區地方法院提起民事訴訟.

1900/1/1 0:00:00作者:fairyproof近日,著名交易所Coinbase發布新聞,宣布上線自己開發的以太坊第二層擴展系統Base。該消息旋即在業內引發熱議和討論.

1900/1/1 0:00:00為下一個“Axie”的形態,做一個猜想。在創造更好玩的游戲體驗同時,實現為資產賦予價值(而不是價格);通過NFTFi的方式讓游戲資產與其他游戲和協議融合與互通;合理利用雙代幣模型和用戶裂變機制,

1900/1/1 0:00:00作者:Deen Newman 圖片:來源于網絡 隨著加密領域競爭的加劇,去中心化應用程序(DApps)背后的許多團隊都希望使其開發過程更加靈活和資源優化.

1900/1/1 0:00:00Arbitrum將于3月23日向社區分配其ARB代幣總供應的12.75%,另外還將向DAO金庫分配43%,由代幣持有人直接管理.

1900/1/1 0:00:00