BTC/HKD+1.7%

BTC/HKD+1.7% ETH/HKD+1.49%

ETH/HKD+1.49% LTC/HKD+0.12%

LTC/HKD+0.12% DOT/HKD-0.03%

DOT/HKD-0.03% ADA/HKD+1.2%

ADA/HKD+1.2% SOL/HKD+4.21%

SOL/HKD+4.21% XRP/HKD+1.1%

XRP/HKD+1.1% DOGE/US+2.2%

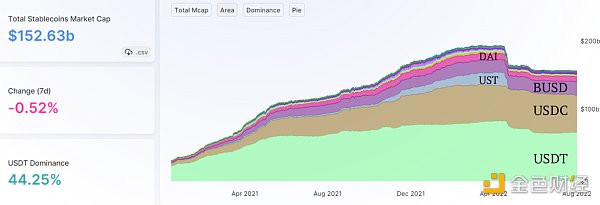

DOGE/US+2.2%穩定幣市場目前占 1.07 萬億美元加密市場總額的 14.2%。

然而,整個穩定幣市場的 90% ($1409億) 由 3 個法幣支持的中心化項目主導:USDT、USDC 和 BUSD。

https://defillama.com/stablecoins

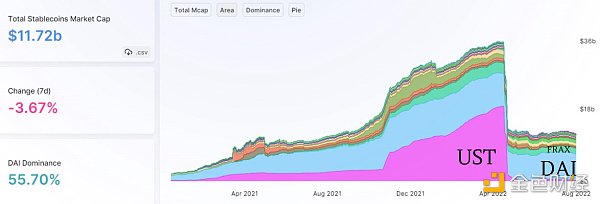

相比之下,其他 63 個基于智能合約的 DeFi 穩定幣加起來僅占穩定幣總市值的 8.3%($117.2億)。

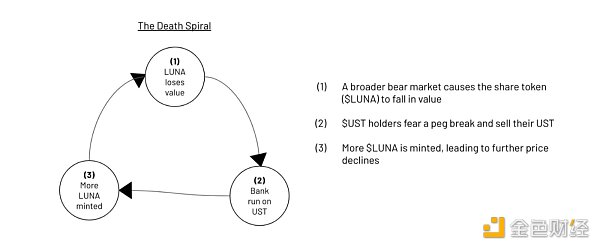

2022 年 4 月,UST 算法穩定幣的市值高于 DAI,但由于設計缺陷,UST 崩盤。 Terra 的 UST 崩潰抹去了去中心化穩定幣市值的一半。

那么 DeFi 穩定幣的下一步是什么?

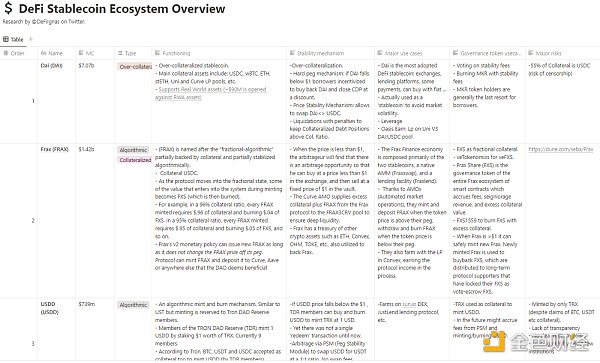

隨著 Aave 和 Curve 即將推出他們自己的穩定幣,我冒險分析了 25 多種去中心化穩定幣協議以找出:

它們是如何運作的?

他們如何保持掛鉤?

它們的主要用例和主要風險因素是什么?

他們如何擴大供應?

最重要的是,是什么讓它們彼此不同?

ignasdefi.notion.site 上提供了完整的數據庫和分析的穩定幣。

我按類型、市值、運作機制、主要用例、治理代幣效用和主要風險分析了這些協議。

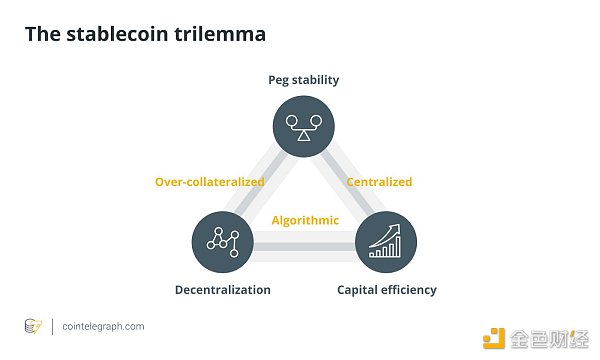

穩定幣通過保持價值穩定來避免加密貨幣波動。

然而,去中心化的穩定幣必須具有透明的運作機制和應急措施以避免審查。 去中心化是 DeFi 穩定幣的關鍵賣點。

第三個關鍵特征是資本效率:如何有效滿足不斷增長的需求和規模? 換句話說,如何廉價地創造貨幣?

這個圣杯正在實現所有 3 個特征,但每個項目都必須在其中一個上做出妥協。

Maker 的 DAI 是去中心化的,并且通過超額抵押保證了掛鉤的穩定性,因此它不能廉價地鑄造 DAI。

Terra 的 UST 在掛鉤穩定性方面做出了妥協,所有信任其算法機制的人都為此付出了代價。

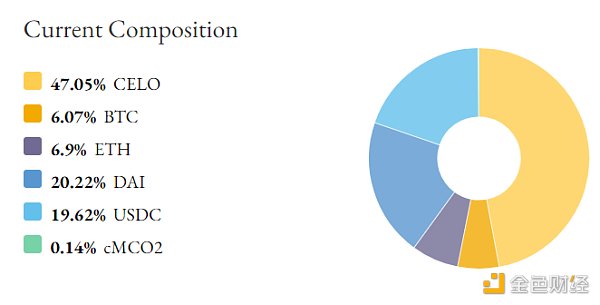

至少還有 3 種算法穩定幣是你應該知道的:Tron 的 USDD、Waves 的 Neutrino USD 和 Celo 的 cUSD

歐洲加密行業領導者呼吁歐盟將DeFi等去中心化項目排除在監管之外:4月19日消息,46名歐洲加密貨幣行業的領導者和組織已致函27位歐盟財長,要求政策制定者確保他們的監管不會超出全球金融行動特別工作組 (FATF) 已經制定的規則,并稱其上個月投票支持的提案會導致交易細節和錢包地址的公開披露,將使數字資產所有者面臨風險。這封信要求歐盟將包括去DeFi在內的去中心化項目排除在注冊為法人實體的要求之外。信中還表示,某些去中心化的“穩定幣”不應受MiCA監管。

CoinShares首席執行官Jean-Marie Mognetti表示,歐洲目前的加密法規比其他地區更復雜,這阻礙了企業在歐洲的發展。(路透社)[2022/4/19 14:33:35]

算法穩定幣:最大化資本效率,風險自負。

簡而言之,算法穩定幣是通過存入價值 1 美元的波動性資產以發行 1 美元的穩定幣來創建的。如果是 UST,價值 1 美元的 LUNA 可以兌換 1 個 UST。

如果 UST 價格跌破 1 美元,任何人都可以以 1 美元的價格購買和銷毀 UST 以鑄造 LUNA,然后以盈利方式出售 LUNA。這樣才能穩定價格。

資本效率的實現很簡單:隨著對 UST 的需求增加,它會提高對 LUNA 的需求和價格。當 LUNA 的價格上漲時,鑄造 1 UST 所需的成本就會減少。

在下降的過程中,過程發生了逆轉,最終導致了UST的死亡螺旋。

目前有 3 個主要項目仍在使用該算法模型:Tron 的 USDD、Waves 的 Neutrino USD 和 Celo 的 cUSD。

它們有一些特點:

這三個都是由價值 1 美元的治理代幣鑄造的,以鑄造 1 個穩定幣,但 Tron 將鑄造限制在 9 個 Tron DAO 成員中,包括 Alameda Research、Wintermute 等。Tron 也沒有明確的贖回政策。

Tron 和 Celo 聲稱他們的穩定幣被 DAO 儲備(如 BTC、USDT 和 USDC 和 ETH)超額抵押。但是儲備資產無法進行鑄幣。這里的“抵押品”類似于 Terra 獲得的 BTC 緩沖儲備,用于在脫鉤的情況下使用。然而,這些儲備并沒有成功拯救 UST。

CUSD 只能用 CELO 鑄造,但其儲備包括其他加密資產。

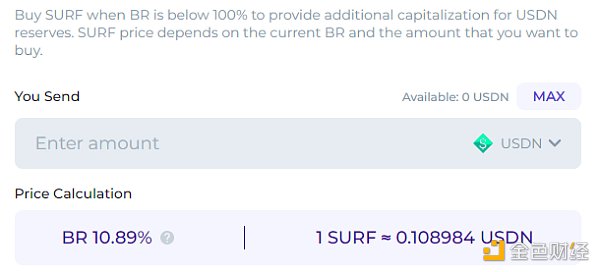

Wave 的 USDN 目前只有 10.89% 由 WAVES 支持。就在一周前,它是 16%。 USDN 幾次失去掛鉤,一度延到 vires.finance 借貸協議,投資者損失了 5 億美元。

區塊鏈查詢節點框架Subsquid宣布與去中心化存儲網絡Crust Network達成合作:3月2日消息,區塊鏈查詢節點框架 Subsquid 宣布與去中心化存儲網絡 Crust Network 達成合作。針對本次合作,Subsquid 團隊表示,Crust 是一個高流量的網絡,自半年前主網推出以來,已經產生超過 160,000 個存儲項目,而 Subsquid 將為 Crust 提供一個高吞吐量和高可用性的區塊鏈索引系統,并完全支持實時升級。[2022/3/2 13:31:38]

為了補救這種情況,WAVES 以折扣價發行了用于購買 WAVES 的 SURF 代幣,但在 USDN 支撐率回到 115% 之前它被鎖定。

Near 的 USN 最初設計為算法設計,但由于 UST 崩潰,USN 正在遠離算法設計。該團隊宣布了現在由 USDT 支持的 USN V2,并將最終支持更廣泛的抵押品。

Shiba Inu (SHI) 和 Thorchain (TOR) 計劃發布算法模型,但兩個項目都在尋找“避免其他登月計劃中發現的問題”的方法。

總體而言,純算法模型處于危機之中。按市值計算,USDD 是最大的,但它受到缺乏透明度的困擾,并且由于其鑄造過程僅限于少數實體而中心化。

由 Maker 的 DAI 推廣,28 個受保護的穩定幣項目中有 12 個使用超額抵押來確保掛鉤。

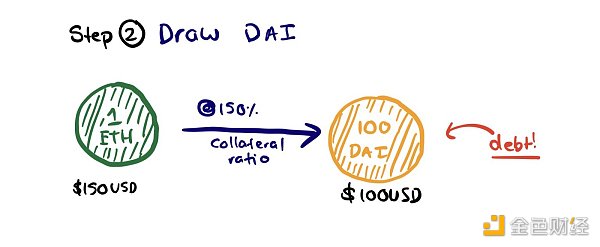

Maker 需要價值超過 1 美元的抵押品才能開設抵押品債務頭寸 (CDP) 來鑄造 1 個 DAI。 Maker 于 2017 年推出,最初僅支持 ETH 抵押品來鑄造 DAI。

https://hackernoon.com/whats-makerdao-and-what-s-going-on-with-it-explained-with-pictures-f7ebf774e9c2

隨著對 DAI 需求的增長,將其限制在 ETH 上阻礙了增長。增加了更多類型的抵押資產。它現在接受 wBTC、Lido 的 stETH、Curve 和 Uniswap LP 代幣、現實世界資產以及最具爭議的 USDC。

Maker DAO 添加了 USDC 以保持 DAI 價格穩定,此后 DAI 一直在 1 美元以上交易。

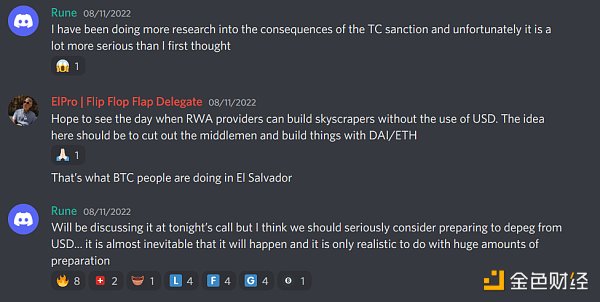

在 Tornado Cash 制裁凍結 USDC 地址后,USDC 正在成為 Maker 的負債。在撰寫本文時,55% 的抵押品是 USDC。為了避免潛在的掛鉤崩潰和審查制度,Maker 的創始人 Rune 建議遠離 USDC。

藍狐筆記創辦人藍狐:DeFi并不完全去中心化并且可擴展性不足:9月5日14:00,藍狐筆記創辦人藍狐做客火幣大學名師前沿課,以《DeFi簡介》的主題為學員們授課。

藍狐表示,DeFi可以改進傳統信貸經濟體系的部分缺陷,帶來普惠金融的可能性,提供更好的用戶體驗。但當前DeFi也面臨許多不足,比如DeFi的潛在安全風險/市場風險,DeFi并不完全去中心化,以及DeFi可擴展性不足。[2020/9/5]

“我認為我們應該認真考慮準備與美元脫鉤……這幾乎是不可避免的,只有做大量準備才是現實的。” — 符文克里斯滕森(Rune Christensen)

盡管如此,多年來 Maker 的模式被證明成功地保持了與美元的掛鉤。

然而,一些項目敢于在兩個領域挑戰 Maker:資本效率和/或治理模式

Abracadabra 的 MIM 使用范圍廣泛且復雜的抵押品,包括有息代幣,例如 Stargate 的 USDC。

接受不同的抵押資產更具資本效率,但風險更大。 MIM 之前曾支持 UST,但盡管它設法保持掛鉤,但其市值從 $46 億下降到目前的 $2.2 億。

盡管如此,MIM 仍然是第五大 DeFi 穩定幣,這要歸功于多樣化的抵押品、流動性挖礦和有吸引力的 SPELL 質押機制,該機制為代幣持有者累積協議費用。

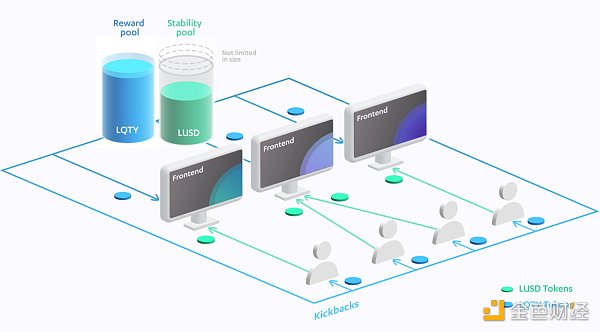

Liquity 的 LUSD 就像 Maker Lite。

ETH 是唯一接受的抵押品。 它避開了繁瑣的 Maker 治理模式,提供 0% 利率借貸,抵押率僅為 110%。

智能合約是不可變的(不能升級或更改),并且鑄幣費是通過算法調整的。

LUSD 具有一個穩定池,可作為流動性來源來償還清算頭寸的債務。 Liquity 甚至提供 LQTY 獎勵來運行前端網站以避免審查。

LUST 可能是市場上最去中心化的穩定幣。 由于僅接受 ETH 抵押品,它不會按市值計算成為第一穩定幣,但它具有明確的產品市場適合特定的 DeFi 用戶群體。

Tron 的 JUST、Kava 的 USDX 和 Mai Finance MAI 有什么特別之處?

Tron DeFi 生態系統有兩種穩定幣:USDD 和 JUST。

JUST 先推出。 它使用 Maker 的 CDP 模型,但只接受一個且唯一的 TRX 作為抵押品。

Cardano創始人:ADA的去中心化程度將百倍于比特幣:Cardano創始人、IOHK首席執行官Charles Hoskinson表示,“到今年年底,我們將成為最去中心化的加密貨幣,至少是比特幣的100倍左右,因為Cardano有激勵機制的測試網已經注冊了1000個抵押池,大部分都運行良好。由此可見,對去中心化系統的需求是壓倒性的。”(AMBCrypto)[2020/3/9]

對于 Tron 來說,支持 USDD 是有意義的,因為它不需要被過度抵押。 與相同數量的 TRX 相比,Tron 可以鑄造更多的 USDD。

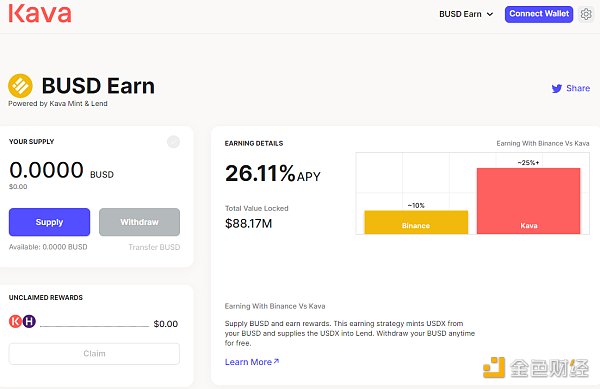

Kava 的 USDX 支持 BUSD、BNB、BTCB、XRP 抵押品和之前接受的 UST。 Terra 崩盤后,USDX 跌至 0.65 美元。 BUSD 的高收益是 USDX 目前的主要賣點。

https://app.kava.io/earn/busd

MAI 以最廣泛的抵押代幣突破極限:支持 10 條鏈上的 60 種資產以 0% 的借貸利率鑄造 MAI。

不少穩定幣帶來了以資本效率或回報為重點的創新:

當 SNX 持有者以 400% 的抵押率將其 SNX 作為抵押品時,Synthetix 的 sUSD 就被鑄造出來了。 SNX 質押者每周獲得質押獎勵,以換取管理他們的抵押率和債務。

Yeti Finance 的 YUSD 接受借款的不是一種,而是幾種產生收益的資產。 用戶可以用他的所有投資組合資產鑄造 YUSD,這應該會降低清算風險。

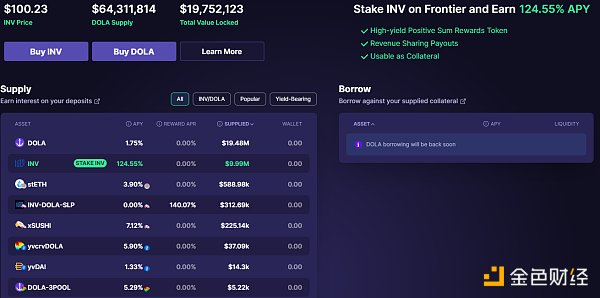

Inverse Finance 的 DOLA 是以其借貸貨幣市場上的各種抵押品借入的。 抵押借貸通過出租資產賺取收益來提高資本效率。

Venus 是一個借貸市場,允許在借出的抵押品上鑄造 VAI。

https://alchemix.fi/

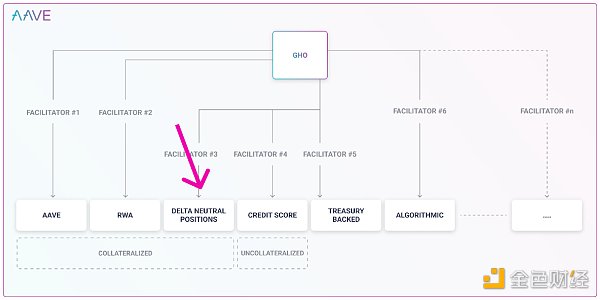

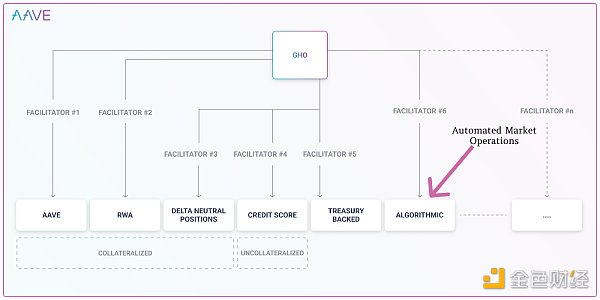

似乎 Aave 的 GHO 將屬于這一類,重點是資本效率。 GHO 將在提供的抵押品上鑄造,但 Aave 最終計劃支持 Real World Assets 和 Delta-Neutra 頭寸(參見下面的 UXD)。

算法穩定幣的資本效率更高,但被證明是不穩定的。另一方面,超額抵押的穩定幣具有硬掛鉤機制,但發行貨幣成本高昂(1 美元的穩定幣需要超過 1 美元的抵押品)。

有一些穩定幣正試圖找到完美的中間。

動態 | 社科院法學所刊文《對“去中心化”的區塊鏈如何監管》:中國社科院法學所趙磊在《經濟參考報》發表題為《對“去中心化”的區塊鏈如何監管》的文章。文章指出,對區塊鏈技術的監管,應該分為兩個層面:一是結合區塊鏈技術的具體應用場景,分行業進行監管;另一是針對區塊鏈,制定專門的技術標準,以實現區塊鏈技術的規范、統一。而判斷某種商業活動或者社會管理活動是否可以應用區塊鏈,至少應該從以下兩方面進行衡量:一方面是區塊鏈技術只能在虛擬空間中應用;另一方面是區塊鏈技術無論在何種場景中應用,必須符合其去中心化、共識機制與分布式記賬等技術特征。[2019/1/10]

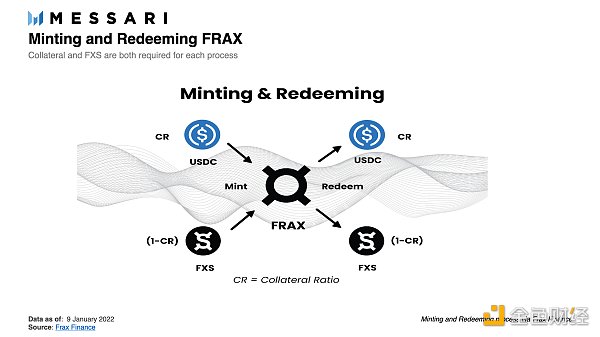

Frax 是一種部分算法穩定幣:部分由抵押品支持,部分在算法上穩定。

它開始時 100% 由 USDC 抵押,但隨著協議進入部分狀態,在鑄造期間進入系統的一些價值變成了 FXS(然后被燒毀)。在撰寫本文時,FRAX 供應的 9.5% 是算法。

https://messari.io/report/frax-a-fractional-algorithmic-stablecoin

例如,在 90% 的抵押品比率下,每鑄造 FRAX 需要 0.9 美元的抵押品并燃燒 0.1 美元的 FXS。在 95% 的抵押品比率下,每鑄造 FRAX 需要 0.95 美元的抵押品并燃燒 0.05 美元的 FXS,依此類推。

當 FRAX 為 1.01 美元時,CR 降低。如果 FRAX 的價格跌至 0.99 美元,則 CR 會增加。

Frax 是僅次于 DAI 的第二大 DeFi 穩定幣。與 DAI 一樣,FRAX 也面臨著 USDC 的審查風險,盡管該團隊計劃支持更多樣化的抵押品并發行其他與資產掛鉤的資產,例如 frxETH。

Frax 的經濟目前由兩種穩定幣(FRAX 和 FPI,與通脹指數掛鉤)、本地 AMM(Fraxswap)和貸款工具(Fraxlend)。

該模型的資本效率更高,并允許靈活增加 FRAX 供應。然而,提高 Frax 供應和資本效率的最有趣的創新是自動化市場運營,我將在后面介紹。

很少有人聽說過 UXD 穩定幣 (UXD),因為其市值僅為 2100 萬美元。盡管如此,它還是使用了一個簡單而有趣的模型來實現去中心化、資本效率和穩定性。

作為 Solana 原生的唯一 DeFi 穩定幣,UXD 使用 delta 中性頭寸衍生品與美元掛鉤。

用戶可以用價值 1 美元的 SOL 發行 1 個 UXD,而無需超額抵押。

通過在 Mango 市場上開設相應的空頭頭寸來對沖 SOL 抵押品的存入。因此,現貨 SOL 的多頭敞口被空頭頭寸對沖,因此 SOL 的價格變動相互平衡。這稱為 delta 中性頭寸。

delta 中性頭寸空頭頭寸的資金費率被生成并自動分配給 UXD 協議的質押者。

有趣的是,“Delta中性”頭寸出現在 Aave 的 GHO 提案中。它會使用類似于 UXD 的東西嗎?我們將不得不拭目以待。

由于收益耕種,穩定幣持有者可以獲得比任何傳統銀行都提供的更高的收益。至少在牛市期間是這樣。

收益耕種是一種積極的投資策略。為了最大化回報,耕種農民需要在降低風險的同時找到最高收益,并考慮 gas 和時間機會成本。

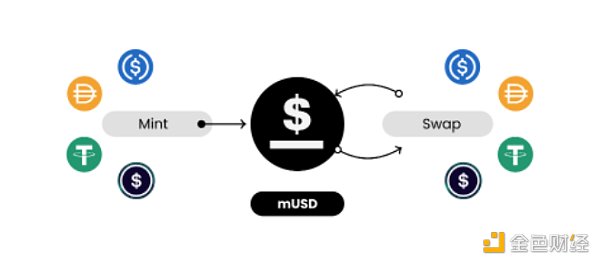

Origin Dollar (OUSD) 和 mStable (MUSD) 的推出就是為了解決這些痛點。這兩種穩定幣都得到了其他穩定幣的支持,例如 USDT、USDC 和 DAI。 mUSDT 還包括 sUSD,并允許將一種穩定幣換成另一種。

這些協議起到對沖基金的作用,使用集合資金并采用不同的策略為其投資者賺取回報。

用戶存入任何受支持的穩定幣并獲得 OUSD 或 MUSD。然后,協議將這些穩定幣部署到 Aave、Curve 或其他任何收益率最高的地方,同時考慮風險。gas 成本最小化,用戶無需積極管理收益耕種頭寸。

Reserve 的 RSV 穩定幣也支持其他穩定幣:1/3 USDC、1/3 TUSD 和 1/3 PAX。然而,沒有采用積極的耕作策略。

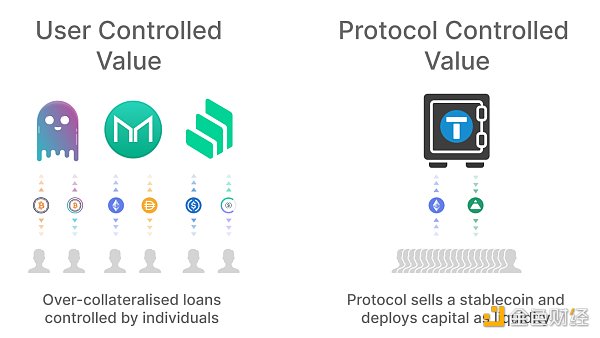

最后,我會將 FEI 歸入“對沖基金穩定幣”類別。 Fei 被各種加密資產超額抵押,但與 Maker 相比,這些資產由協議“擁有”。用戶“出售”任何受支持的資產以獲得 FEI,并且“出售”的資產包含在協議控制值 (PCV) 中。

https://morioh.com/p/10612295506e

PCV 被部署到一種策略中,以保護掛鉤、收益農場并為 FEI 及其治理代幣 TRIBE 創建效用。

“對沖基金”模式正在苦苦掙扎。隨著 DeFi 的收益率下降和風險增加,FEI 宣布關閉。 MUSD、OUSD 和 RSV 也是低市值的穩定幣。

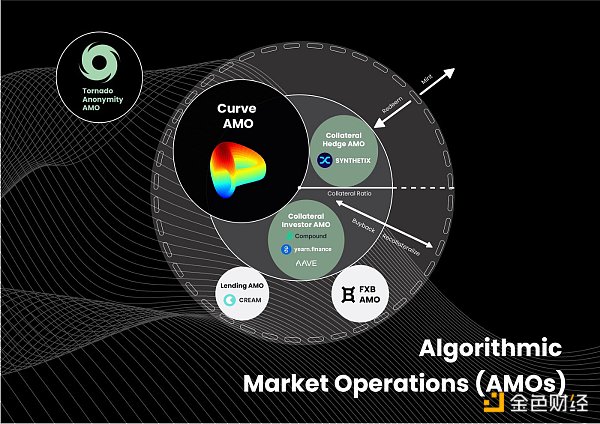

公平地說,本研究中的大多數穩定幣都側重于不同策略的收益產生,但最受歡迎的是通過自動化市場操作(AMO)

不過,AMO 所做的不僅僅是產生收益。

中央銀行通過鑄造自己的貨幣來購買證券、向銀行貸款等進行“公開市場操作”,從而影響貨幣供應量和操縱利率。

購買證券為系統增加了資金,由于利率較低,貸款更容易獲得。 但它會使貨幣貶值,導致通貨膨脹。

加密貨幣愛好者對這種印鈔有很多強烈反對,但有幾種穩定幣是從美聯儲那里學到的。

Frax 的 v2 貨幣政策可以發行新的 FRAX,只要它不改變 FRAX 的掛鉤價格。 協議可以鑄造 FRAX 并將其存入 Curve、Aave 或 DAO 認為有益的任何其他地方。

這些自動化市場操作 (AMO) 具有以下效果:

鑄造 FRAX 并將其存入借貸協議會降低借貸利率,從而使 FRAX 對借貸比其他穩定幣更具吸引力。

Curve AMO 向 FRAX3CRV 池提供來自 Frax 協議的多余抵押品和 FRAX,以確保深度流動性并加強美元掛鉤。

從借貸、swap 費、收益耕種等中產生收入,再分配給 veFRX 持有者。

超越 Frax v1 部分算法模型,提高 FRAX 供應和資本效率。

與中央銀行不同,如果 FRAX 低于掛鉤,智能合約允許通過算法恢復 AMO。 撤回的 FRAX 減少了它的供應并恢復了信心。

這種方法提高了資本效率,并部分解決了穩定幣三難困境。

要了解資本效率和 AMO 之間的關系,我建議閱讀下面 FRAX 創始人的推文。

Frax 并不是唯一一個 brrrrrrrrrrr(鑄造)他們自己的穩定幣的人。以下協議執行相同的操作:

Maker 于 2021 年推出 D3M(直接存款模塊),用于在 Aave 上鑄造和直接存入 DAI。該操作似乎已暫停,這可能會鼓勵 Aave 發行自己的穩定幣 GHO。

Synthetix 提議創建 sUSD 直接存款模塊,將 5000萬-1 億額外的 sUSD 存入 Aave。

Angle 的算法市場運營將 agEUR 存入 Euler Finance,以引導 agEUR 流動性,降低借貸利率并為協議創造收入。

MAI:將 MAI 直接提供給貨幣市場,例如 Market.xyz。更多的 AMO 正在制作中。

Inverse Finance 的 DOLA:鯨魚可提取價值借給自己 DOLA,并將其換成其他資產,以在其他地方耕種。它還可以在沒有抵押品的情況下鑄造 DOLA,并存入其他協議。

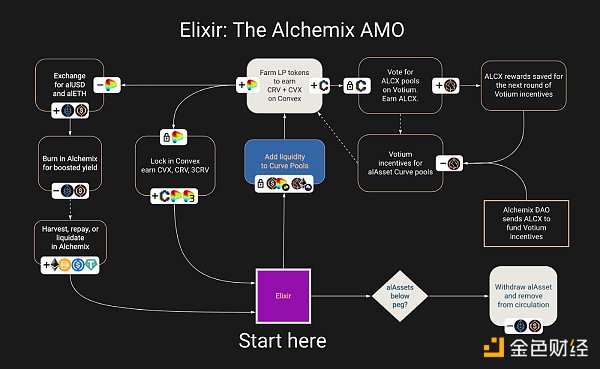

Alchemix:使用 Elixir AMO(自動化市場運營)在 Curve/Convex 上獲得額外資金并提高收益。

FEI 進行了多次操作。與 Ondo 集成以將 FEI 與另一個項目的代幣相匹配(流動性即為其他 DAO 提供的服務)。它還向 Rari Capital 的 Fuse 和整個 DeFi 的借貸市場提供 FEI,引導市場并增加 FEI 的流動性。

這些操作很復雜,看看下面的 Alchemix 的 Elixir AMO:

https://alchemixfi.medium.com/elixir-the-alchemix-algorithmic-market-operator-2e4c8ad04569

簡而言之,AMO 通過廉價或免費創造資金來提高資本效率,同時為協議創造收入。

這也解釋了為什么 Aave 和 Curve 推出自己的穩定幣。

Aave 和 Curve 需要流動性來產生收入。 目前,他們通過流動性挖礦吸引了流動性,但通過發行自己的穩定幣,他們提高了流動性提供者 (LP) 的資本效率。

雖然他們的代幣需要抵押,但 AMO 將允許 Aave 和 Curve 免費鑄造穩定幣,并在他們自己的協議之外增加創收。

隨著越來越多的穩定幣協議執行 AMO,穩定幣的收益率將繼續下降。 即使對于 USDT、BUSD 和 USDC(以及其他加密資產),貸款利率也會下降,因為它們將作為抵押品以低利率借入 FRAX、DAI 等以在其他地方進行耕種。

這可能會啟動新的牛市,因為杠桿將變得便宜且流動性充裕。

DeFi之道

個人專欄

閱讀更多

財經法學

成都鏈安

金色早8點

Bress

鏈捕手

PANews

Odaily星球日報

從融資金額評估,這個夏季出現了這些明星項目。撰文:Vlad Ilnitskiy編譯:深潮 TechFlow夏季即將結束,在這段時間里,我們統計了從風險投資公司獲得資金的加密貨幣和 Web3 項目.

1900/1/1 0:00:00原文標題:《透過 15 條元宇宙公鏈,詳解元宇宙公鏈的價值、現狀和趨勢》 撰文:小牛 TL;DR 元宇宙公鏈是元宇宙技術堆棧中的重要基礎;元宇宙公鏈賽道處在早期.

1900/1/1 0:00:00頭條 ▌加密貨幣交易和加密貨幣錢包應用下載量同比下降了55%金色財經報道,由于去年大部分時間里,加密貨幣市場一直處于持久的熊市之中,加密貨幣應用也見證了興趣的下降.

1900/1/1 0:00:00“這個 Aptos Builder 社區直到 200 人,都幾乎沒有人說話。因為都是 Solana 生態的熟人,大家都心照不宣保持沉默,直到新人逐漸多起來群內才開始活躍.

1900/1/1 0:00:00P2E是GameFi 1.0,那么P&E是2.0?Axie Infinity 在 2021 年初的持續流行,讓一個詞火了——P2E.

1900/1/1 0:00:00撰文:flowie 區塊鏈游戲公司 Limit Break 近日宣布完成 2 億美元融資,成為近幾個月單筆融資金額最高的加密項目,而本輪融資背后投資方陣容也十分矚目.

1900/1/1 0:00:00