BTC/HKD+1.65%

BTC/HKD+1.65% ETH/HKD+1.32%

ETH/HKD+1.32% LTC/HKD+0.06%

LTC/HKD+0.06% DOT/HKD-0.21%

DOT/HKD-0.21% ADA/HKD+0.91%

ADA/HKD+0.91% SOL/HKD+4.07%

SOL/HKD+4.07% XRP/HKD+0.91%

XRP/HKD+0.91% DOGE/US+2%

DOGE/US+2%X-to-earn不是新東西,它一直是分布式網絡必備的激勵手段,從比特幣白皮書開始,激勵維護網絡節點的礦工就是基礎操作。

作者:?Hongyu原文標題及鏈接:《龐氏研究:息差和抽傭哪個好?》

首先,X-to-earn的網絡和公鏈/協議網絡基礎設施是有區別的:無論是X-to-earn網絡,還是公鏈/協議網絡,tokenize的目的都是項目方通過維持一個龐氏經濟模型產生賺錢效應,擴大用戶基數,從而維持網絡的繁榮。最為經典的就是比特幣的模型,網絡會在每筆交易中抽成作為Transaction fee,而緊縮場景則是每開采 210,000 個區塊(大約每四年),礦工獲得的獎勵將會減半。

X-to-earn不是新東西,它一直是分布式網絡必備的激勵手段,從比特幣白皮書開始,激勵維護網絡節點的礦工就是基礎操作。如果沒有基于智能合約的自動化激勵機制,分布式網絡就不復存在。

以太坊是第一個實現智能合約功能的分布式網絡,它也讓代幣激勵網絡(姑且這么稱呼)出現在人們的視野中。隨后,各種不同共識機制的公鏈如雨后春筍般誕生,它們各自代表著驗證區塊,確保交易安全的不同技術路線,是最底層的交易基礎設施。

律師:Custodia與美聯儲的訴訟與Ripple案同樣重要:金色財經報道,總部位于懷俄明州的加密銀行Custodia申請成為美聯儲主賬戶成員,今年早些時候被堪薩斯城聯儲拒絕,Custodia在三個不同的巡回法院對美聯儲提起三起訴訟,律師John Deaton對此表示,Custodia 與美聯儲的訴訟斗爭與Ripple-XRP 案件同樣重要。

Custodia由摩根士丹利資深人士Caitlin Long于2020年創立,該平臺提供了數字資產和美元體系之間的橋梁。Custodia 在訴訟中指控美聯儲非法推遲所謂主賬戶的申請,而主賬戶是有效參與美國金融生態系統所必需的重要組成部分。在訴諸法庭后,Custodia取得了關鍵勝利,懷俄明州聯邦法官駁回了美聯儲希望駁回對其訴訟的請求。Deaton表示,這是主要監管機構忽視其法定義務的一個明顯例子,加密行業公司取得了部分勝利。[2023/7/28 16:03:26]

本文希望表達兩層觀點,一是應用層和協議層激勵網絡的區別,二是應用層的意義和可能的演變方向。這里的X-to-earn泛指行為挖礦,復投回報的龐氏循環。

SBF:收購Voyager資產基于公平的市場價格,若收購Celsius資產將同樣如此:10月3日消息,BnkToTheFuture 創始人 Simon Dixon 在社交媒體發文表示,FTX 正在以 320 億美元的估值籌集資金以便收購 Celsius 的資產。

FTX 首席執行官 Sam Bankman-Fried(SBF)對此澄清:在收購Voyager資產中FTX的出價是基于公平的市場價格決定,并無折價;我們的目標不是通過以折價的方式購買資產來賺錢,而是為被收購方的每1美元都支付1美元,然后將每1美元都返還給客戶。如果我們考慮收購Celsius資產,也是一樣的。此前報道,FTX將在Voyager收購案中支付5100萬美元現金,價值13.1億美元的加密資產將按比例分配給債權人。(Cointelegraph)[2022/10/3 18:38:25]

首先,是X-to-earn的網絡和公鏈/協議網絡基礎設施是有的區別的:無論是X-to-earn網絡,還是公鏈/協議網絡,tokenize發幣 目的都是項目方通過維持一個龐氏經濟模型產生賺錢效應,擴大用戶基數,從而維持網絡的繁榮。最為經典的就是比特幣的模型,網絡會在每筆交易中抽成作為Transaction fee,而緊縮場景則是每開采 210,000 個區塊(大約每四年),礦工獲得的獎勵將會減半。

分析:Mark Cuban將當前股市比作互聯網泡沫 比特幣或同樣面臨風險:億萬富翁投資者Mark Cuban將當前的股市環境比作20世紀90年代末的互聯網泡沫。在本周發表的Real Vision采訪中,Cuban表示,股市日間交易的繁榮就好比互聯網的繁榮一樣,因為大量新交易員正在引發市場反彈,而市場可能很快就會崩潰。隨著越來越多的人參與交易,今天的股票市場的價格可能被高估了。Cuban還指出,他擔心那些通常沒有投資經驗的人會參與進來。隨著市場反彈,日間交易的繁榮(部分得益于Robinhood等移動應用)讓很多人看起來像是專家。

如果當前的股市繁榮涉及到比特幣,那么加密投資者可能將面臨一段艱難的時期。在3月中旬冠狀病引發股市崩盤之時,比特幣的價格在短短幾天內暴跌了40%。(Decrypt)[2020/6/14]

但比特幣的問題在于,因為2100萬的總量上限,供應會愈發緊縮。通縮會讓貨幣價值高到難以接受,從而抑制生態內的流轉。而X-to-earn網絡則多種多樣,并非全都是交易基礎設施,因此不需要復雜的區塊驗證機制,而是使用公鏈智能合約中的API代幣的應用程序接口標準? ,直接共享公鏈的安全性。

聲音 | 福布斯撰稿人:Facebook會使Libra協會其他成員陷入同樣的用戶信任危機:據cointelegraph消息,福布斯撰稿人,IE大學數字化轉型高級顧問Enrique Dans最近發表了對于Libra計劃的看法,他表示,盡管Facebook聲稱將致力于保護用戶數據安全,并且只是Libra協會100多名會員之一,不會享有特權。但Dans認為,鑒于Facebook關于用戶數據的糟糕歷史,沒有什么能阻止該公司將此類數據貨幣化,Facebook推出Libra的唯一原因是為了充分利用其龐大的用戶基礎。而Facebook的“惡意哲學具有傳染性”,最終會使Libra協會其他成員陷入同樣的用戶信任危機。[2019/7/11]

X-to-earn網絡貢獻者的標準也和基礎設施項目有所區別,主要分為兩類,第一類是項目本身的contributor,早期融資/開發/社區運營等傳統意義上屬于團隊內部的貢獻者;而區別在第二類,X-to-earn的貢獻者也包含網絡的參與者,因為他們進行了質押/購買/消耗行為,為激勵網絡的穩定做出貢獻,主要區別是:

公鏈/協議網絡的激勵主要落在代幣產生機制上,也就是參與PoW/PoS/PoH…等驗證過程的節點網絡驗證和安全保護者,

螞蟻金服副總裁蔣國飛:區塊鏈不是妖也不是神 它的‘不能’和‘能’同樣明顯:在日前舉行的FT中文網VIEW FROM THE TOP沙龍上,螞蟻金服副總裁、技術實驗室負責人蔣國飛表示,區塊鏈不是妖也不是神,它的‘不能’和‘能’同樣明顯。區塊鏈技術上的“不能”包括分布式賬本中的隱私保護、多鏈平臺間的互通問題、在百級到千級節點廣域網部署中的性能問題等等。更大的挑戰則在技術之外,即怎樣讓多方達成共識。但這些問題一旦突破,會釋放出巨大的力量。據蔣國飛介紹,過去兩年多,螞蟻的區塊鏈技術相繼在公益、互助保險、商品溯源、租賃房源溯源等領域落地。[2018/2/13]

X-to-earn網絡的激勵主要落在可以影響代幣流轉的行為上,比如Looksrare的交易to earn,鼓勵用戶多在Looks上做交易。

相較于公鏈的激勵,X-to-earn更加表征化,資金、硬件和技術門檻更低,更偏重于激勵人類的某種可以為網絡帶來數據和收入的行為。有一種說法不無道理:

代幣,而非法幣

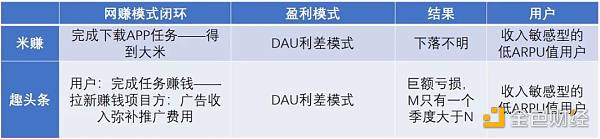

網賺,也就是最早的to earn模式,在移動互聯網,該模式源于2013年的米賺,用戶可以通過下載指定app,來獲取每日的“大米”,當大米達到10萬便可兌換1Q幣,100萬大米則可兌換10元Q幣或者10元支付寶充值,以此類推,每日最高可賺500元人民幣。

過了3年,趣頭條通過閱讀賺錢打開了下沉市場,并于2018年在納斯達克IPO,日活一度超過2億。?

類別劃分上,有研究表明網賺APP 60%屬于廉價流量類別,app推廣、刷單則占據了余下的40%。法幣to earn的盈利模型有點像銀行的息差,姑且叫做DAU利差模式,可以用趣頭條創始人譚思亮的模型來概括:

網賺模式是非常簡單的,就是一個收益-成本=利潤的關系。成本則主要是用法幣拉新促活的成本。但x-to-earn在手段上和網賺相似,但從實際來說則不然。

to earn需要在DEX上面加池子,而play to earn實際上就是讓一群人擼池子。用戶越多,擼池子的人就越多,相當于負債就越大,x-to-earn實質是一種信用擴張行為,一頭是債權方(打金玩家),一頭是債務方(復投玩家),二者互為交易對手。項目方可以通過制造代幣消耗場景的暴利預期,比如繁殖,來讓更多的人不去把所賺的代幣提現,而是復投到x-to-earn網絡中。更有甚者,如果參數設計讓直接復投的速度變慢,甚至可以讓x-to-earn網絡用戶主動加池子 。

很明顯,不同于網賺的息差模型,一個好的x-to-earn網絡是一個龐氏結構的博弈模型,賺錢用戶賺的是復投用戶的錢,而復投用戶的拋壓則轉嫁到了公鏈代幣上,這一代幣的流動性深度更好,不容易受到沖擊,和x-to-earn網絡隔絕。

x-to-earn網絡的價值捕獲則是賭場式的 ,在早期可以通過NFT白名單等形式售賣,但更大頭在于交易稅和版稅的抽傭,前者一般設置在1.5%-5%,后者一般是4%,總計最高可以達到9%。

看著很美的網賺模型,實際上吸引的用戶都是零擼黨,他們貧窮且聰明,對價格敏感,很難被廣告轉化;ARPU很低,忠誠度也很低,每當趣頭條平臺調整營銷費率,DAU都會相應減少。這導致廣告收入遲遲難以提升,DAU息差做不上去。

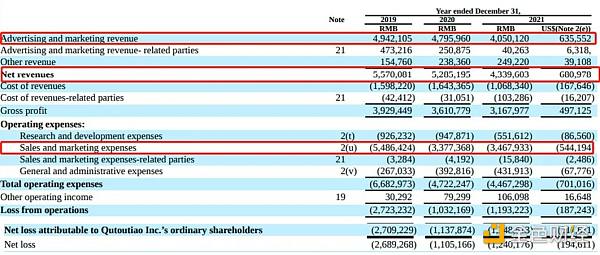

從19年-21年的財報中可以看出,很明顯,趣頭條一直沒有維持住正的利差,廣告收益長期超不過營銷成本,長期處于虧損狀態。

Source:Qutoutiao Inc. 2021 Annual Report, Net loss are spreading

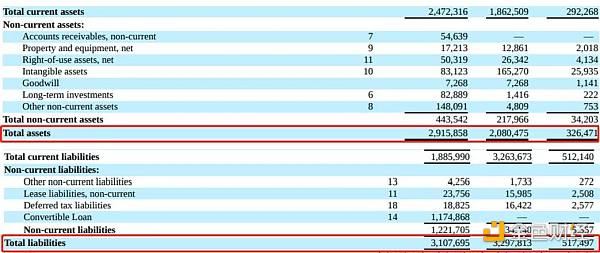

趣頭條的網賺模式本質上是借債買流量模式,而目前趣頭條處于資不抵債狀態,市值也掉到了5000萬美元以下。

Source: Qutoutiao Inc. 2021 Annual Report

X-to-earn模型的死亡螺旋也經常發生,拿Axie Infinity舉例,早在2020年,$SLP 就曾經遭遇過大崩盤,一度跌至0.01元。

這里也可以看出x-to-earn和網賺的用戶的區別。具有升值預期的心理賬戶,延展性會比消費行為的延展性要更好。對項目方的要求從息差模型的降本增效變成了拉盤。而前者其實是銀行的收入模式,但當貸款市場成為一個完全競爭市場,各家銀行會競相壓低各自的貸款利率以獲取更大的貸款市場份額,利息要不停地提高增強吸儲能力,二者都會擠壓銀行利潤。

趣頭條的策略類似于股份制商業銀行。在極度內卷的環境中,股份制商業銀行增強某一種更加高頻的貸款品種發放的比例,比如消費貸,利率雖然低于房貸,但小額的使用場景和較低的門檻可以吸引更多借貸者前來。同時,在資金端將吸儲行為和理財產品捆綁,可以進入更高收益的衍生品市場,獲取更高的息差。

趣頭條18年采用的策略是扶持米讀作為新的增長點,但這個就很取決于趣頭條的燒錢和融資能力,因為米讀和理財產品比起來并非剛需,互聯網也是燒錢做壟斷擠占用戶心智的模式,這方面的能力不可能和有騰訊比,自然結局是失敗。

而且X-to-earn模型則更為高明一些,因為這是出版社+賭場邏輯,主要收入來源是版稅和抽傭。用戶也是價格敏感型,但從心理賬戶的角度看,由于他們把在X-to-earn網絡中的投入當成投資,因此客單價遠遠超越網賺。

更重心的點在于玩法層面,抽傭可以用來增減池子,而增減的時機可以控制,比如在下跌末期,池子被接近抽干的時候進行介入活動。以此類推,甚至還可以對敲拉盤。

無論是息差,還是抽傭,它們本質都是拆東墻補西墻的龐氏結構,在許許多多的案例中,我們已經充分看到這種模式對于user growth的爆發力,但該模式需要更多的外部性對龐氏結構進行延展,最終轉變為一種利潤足以支持組織延續的可持續的耗散結構。

參考資料:

1.?騰訊安全:《網賺APP產業鏈觀察報告》

2. Qutoutiao Inc. 2019-2021 Annual Report

Tags:EARN比特幣TODSTOBearn Defi Protocol買賣比特幣會坐牢嗎警察找上門Custody Tokenstos幣最新消息

隨著三箭資本(3AC)清算的進行,其背后的貸款細節逐漸得到披露。三箭資本破產清算監督人Teneo 2022年7月18日在網上上傳了一份長達1157頁的維京群島法院法庭文件,披露了三箭資本(3AC.

1900/1/1 0:00:00美聯儲結束了為期兩天的會議,美聯儲主席杰羅姆鮑威爾宣布再次加息 0.75 個百分點,因為決策者試圖為幾十年來的高通脹水平降溫.

1900/1/1 0:00:00聲音 | Compound總法律顧問:很驚訝SEC未對2017年的ICO采取更多執法行動:金色財經報道.

1900/1/1 0:00:00在互聯網巨頭壟斷的陰影下,受區塊鏈分布式和去中心化的哲學思潮影響,科技圈希望用更透明、更公平、更開放、更去中心化以及價值連接的方式實現一個全新的互聯網.

1900/1/1 0:00:00上篇說了當前兩個龍頭GameFi的旁氏困境,這篇來探討可能的出路在哪。首先來說,X 2 Earn,所有參與者都可以Earn這個模式大概率不可行.

1900/1/1 0:00:00作者:韓志宇 隨著目前國內NFT數字藏品(以下簡稱數字藏品)市場的火爆增長,關于數字藏品的討論也在持續升溫,各種議論見仁見智.

1900/1/1 0:00:00