BTC/HKD+0.56%

BTC/HKD+0.56% ETH/HKD+0.67%

ETH/HKD+0.67% LTC/HKD+0.15%

LTC/HKD+0.15% DOT/HKD+0.69%

DOT/HKD+0.69% ADA/HKD+0.29%

ADA/HKD+0.29% SOL/HKD+1.51%

SOL/HKD+1.51% XRP/HKD+0.53%

XRP/HKD+0.53% DOGE/US+0.8%

DOGE/US+0.8%作者:Frogs Anonymous,本文由 DeFi 之道編譯

當今市場上不乏 DeFi 協議,并且有大量機會通過為它們提供流動性來賺取收益。UniSwap、Balancer 和 Curve 等“老牌”協議,開創了現在幾乎所有 AMM 協議都使用的恒定乘積做市商(Constant Product Market Maker,CPMM)模型和 StableSwap 不變量。他們的主張很簡單:用戶提供流動性,當池子被用來交易時,每個協議根據這些公式分配費用。

然而,使用這些不變量的 LP 會注意到一個關鍵問題:價格變化會導致損失,而費用一般無法彌補。這種利潤損失——無形的,但可衡量的,被稱為無常損失。那么,當你可以通過簡單的持有和出售獲得更多收益時,為什么還要提供流動性呢?

如果我們能改變這個想法,讓自己從這種最初的損失中獲利呢?如果我們能夠利用這一現象,在更廣泛的多/空策略中作為一個有利可圖的對沖呢?

這一切都可以通過我稱之為“LP Diving”的技術來實現。為了更好地理解它,讓我們先回顧一下無常損失的基礎知識。

無常損失是一個相當簡單的概念,但其含義是可怕的:持有和出售資產比將其部署在流動性池中并收取費用更具收益性。這是因為兩個池子里的資產之間的價格差異造成了損失。那么,無常損失更準確地描述為差異損失(Divergence Loss)。

以 LP 池 K 中的兩種資產為例,它們的可變價格升值不受 AMM/LP 本身的影響。想象一下,你投入了:

500 個代幣 A,價格為 1 美元

500 個代幣 B,價格為 1 美元

以 1000 美元的價格存入 1000 個代幣

現在,考慮一種情況:

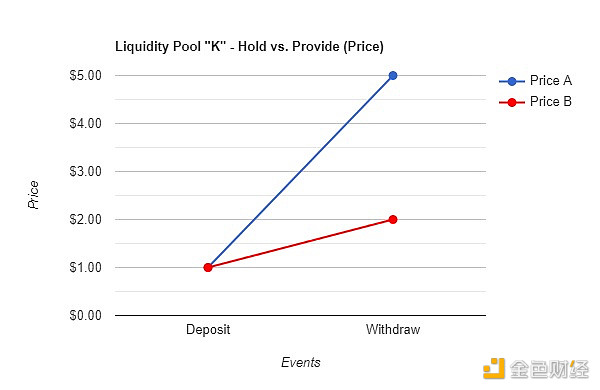

代幣 A 從 1 美元增加到 5 美元(增加 500%)

代幣 B 從 1 美元增加到 2 美元(增加 200%)

最終價值為 3500 美元

合理的假設是,存款人以后可以在價格升值或貶值后以 1:1 的比例提取存款,就像買入并持有一樣。500 個代幣 A,500 個代幣 B。

YFII社區發起YIP-5實施方案的投票,將決定如何使用5%的利潤:YFII社區發起一項關于實施YIP-5提案(5%利潤用作循環挖礦)的方案的投票。目前一共有3種方案供選擇,方案1是5%的利潤全部用于YFII或者iYFII/YFII LP的激勵,方案2是5%中大部分用于YFII相關激勵,少部分用于iToken的激勵,方案3是5%中少部分用于YFII相關激勵,大部分用于iToken的激勵。這三種方案中此前討論支持率最高的是方案1。投票從今天下午5點30分開始,持續72小時。[2020/9/29]

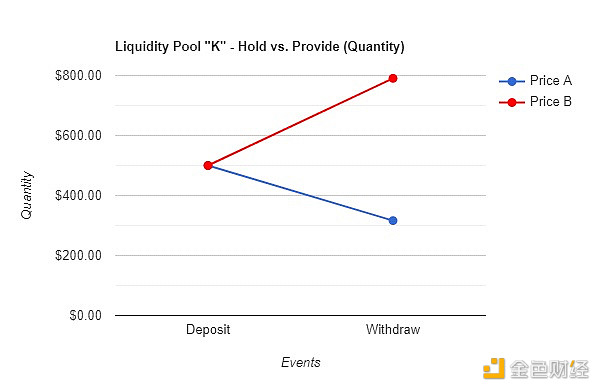

但是,這不會發生。這個池被指示根據預言機價格以及每當交易通過它們進行做市。因此它的名字——恒定乘積做市商。

除非兩種資產有足夠強的相關性,以至于每種資產的價格 delta 相等,否則每當價格出現分歧時,儲戶就會提取不規則的數量。實際上,存款人將提取:

316.23 個代幣 A,價值 1581.14 美元

790.57 個代幣 B,價值 1581.14 美元

如果存入,最終價值為 3162.28 美元

存款人經歷 9.65% 的無常損失(或比持有時少 337.72 美元)。

A.1 - 持有與提供(價格)的對比

A.2 - 持有與提供(數量)的比較

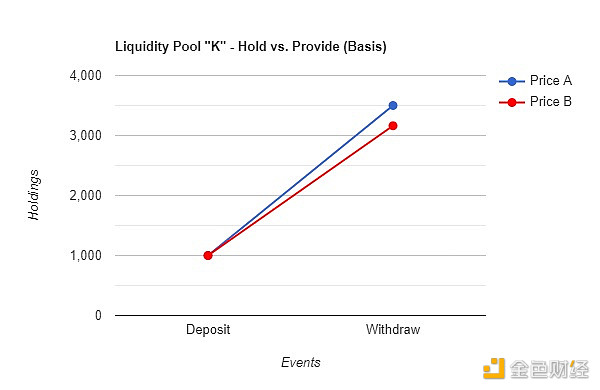

A.3 - 持有與提供(價值基礎)的對比

這個利潤明顯低于完全不提供流動性所能獲得的利潤,這往往會使池子里的存款人首先不愿意存款。許多協議試圖通過發放(代幣)來激勵流動性,作為向儲戶支付費用的一種方式,但這些費用幾乎總是不能彌補價格差異帶來的損失。

直播 | 方魚 > 老牌交易所滿幣如何在合約市場異軍突起:金色財經 · 直播主辦的《 幣圈 “后浪” 仙女直播周》第5期本期3:00準時開始,本期“后浪”仙女 滿幣網 CMO 將在直播間聊聊“老牌交易所滿幣如何在合約市場異軍突起”,感興趣的朋友掃碼移步收聽![2020/6/18]

考慮一下:協議是否有能力向每個存款人支付差價——在上面的例子中是 337.72 美元?通常情況下,作為費用支付的代幣通過分配膨脹的低成本供應來補償,這通常會迫使儲戶簡單地重新復合所賺取的邊際利潤。對無常損失的受害者來說,這是個小小的安慰!

這就是為什么不鼓勵將超過一種資產集中在一起的核心原因——它增加了做市商的復雜性。此外,根據利潤不斷地重新分配資產,使得儲戶很難預測他們是否能通過領取 LP 代幣來拿回他們的錢。

然而,在觀察 AMM 行為時可以看到一個獨特的價值記錄。再看看我們前面提到的例子的結果。

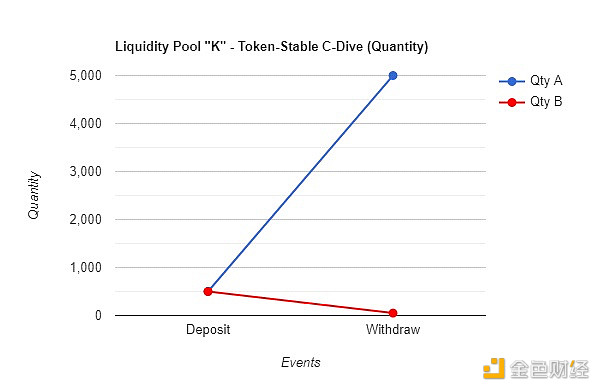

請注意,雖然 A 和 B 的價格相同,但提取的代幣數量不同。我們從 500 個代幣 B 開始,現在有 790.57 個。自動做市商的效果是存款人用 A 的股份換 B 的股份,而這兩種資產的價格都會隨著時間的推移而上漲。隨著它們之間的價格出現分歧,我們利用我們對 A 的分配,將更多的股份分配給 B。

那些從事流動性池工作的人可以應用一種更復雜的方法,通過利用重新分配機制,從基于 CPMM 的 LP 中獲利,我稱之為“LP Dive”的一種相互作用。

這個概念相當簡單:將資金存入流動性池,然后在價格出現分歧時提取資產。然后,為數量較多的資產建立一個多頭頭寸。

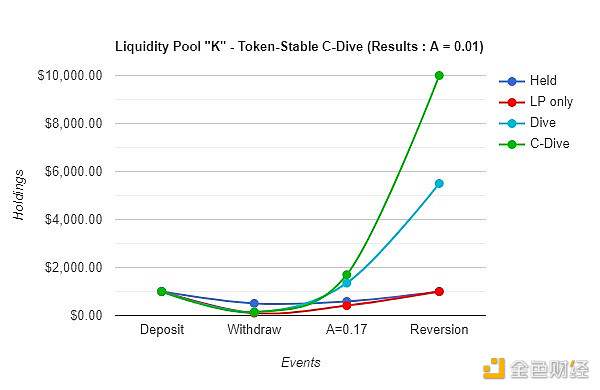

盈利的跳水(Dive)源于利用差異損失的現象。核心押注是,在分歧之后,多頭資產頭寸的升值速度是指數化的,收益大于持有或存款。對于常見的代幣 LP 設置,本文提供了兩個例子:代幣穩定池的 Compression Dive,以及 Token-Token Pool 的 Twin Dive。

代幣穩定池的工作方式就像一個原生的美元成本平均機制,在任何方向都是如此。這是對沖的核心——存入代幣穩定池允許用戶在上升或下降的過程中以較低的收益進行 DCA(美元成本平均),同時賺取一些費用。這將被稱為壓縮跳水(Compression Dive)。

聲音 | 美國商會Julie Stitzel:美國必須以不同方式思考如何將現有監管原則應用于數字資產:據Cointelegraph消息,美國商會資本市場競爭力中心副總裁Julie Stitzel表示,美國在金融部門通過和修改法律框架的歷史導致了強有力的監管結構,使市場穩定并有效管理風險。盡管數字資產市場仍處于萌芽階段,但存在著美國可能落后的風險和擔憂——錯過利用新興技術培育創新、創造就業和增長經濟的機會。作為世界上最大的經濟體,美國必須以不同的方式思考如何將現有的監管原則應用于數字資產——包括加密貨幣。對數字資產進行適當分類,并確定有權監管和監督數字資產的聯邦實體,這是為創新者提供監管清晰度的一種方式。[2019/8/5]

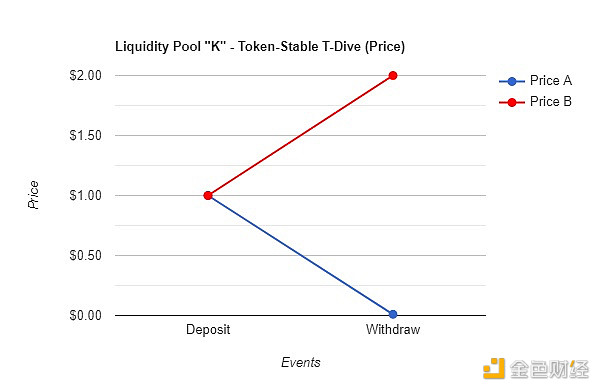

讓我們來看看這個例子。假設投資者 LP 具有:

500 個代幣 A 和 500 個穩定幣 B,每人 1 美元購買(押金 1000 美元)

該投資者使用靈活的多/空策略

投資者做多 A,靈活做空 B

然后,假設發生以下情況:

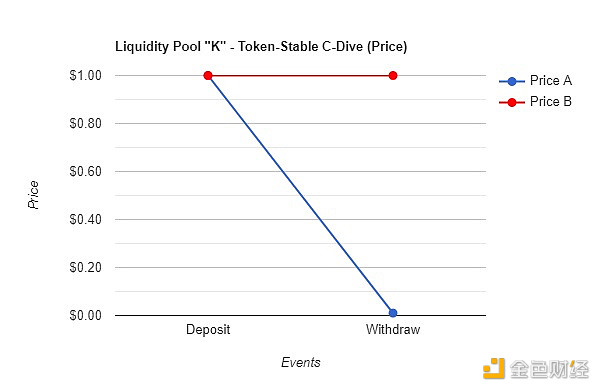

代幣 A 的價格降至 0.01 美元

穩定幣 B 的價格保持在 1 美元

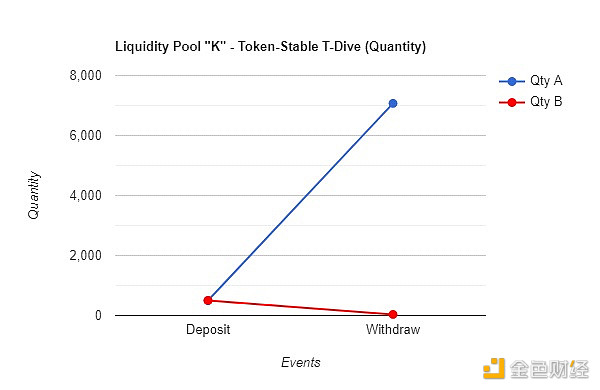

由于投資者希望在 A 上持有一個多頭頭寸,因此如果價格貶值,他們可以簡單地撤回其流動性池代幣 K。在此示例中,當代幣 A 達到 0.01 美元的價格點時,投資者退出,留下 5000 代幣 A 和 50 個穩定幣 B。

D.1 - 壓縮跳水價格變化

D.2 - 壓縮跳水數量的變化

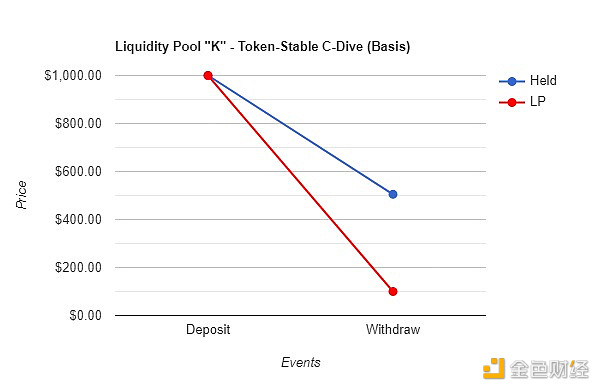

D.3 - 壓縮跳水基礎變化

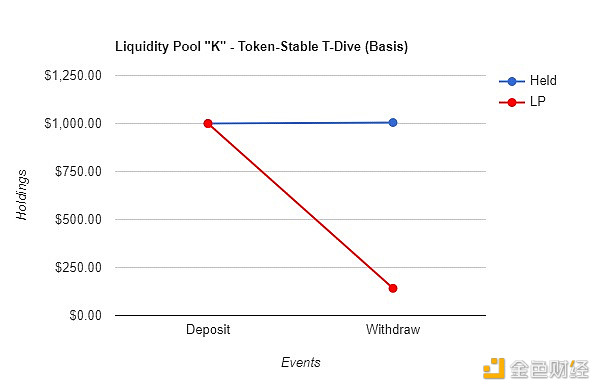

其結果是存款人的損失增加了!

聲音 | 肖磊:區塊鏈監管如何“去糟粕而留精華”存在挑戰:據騰訊科技報道,肖磊發表專欄文章稱,虛擬幣市場有其特殊性,這可能會給監管帶來一定的挑戰和困擾。由于虛擬幣這個概念,實際上來自于其底層技術“區塊鏈”,如果站在監管層的角度,其中一個考慮是,去糟粕而留精華,把炒作虛擬幣這個糟粕去掉,而留下“區塊鏈”這個精華,這個可能會存在很大的挑戰。[2018/8/23]

LP'ing 給他們總共剩下了 100 美元,而如果他們簡單地持有,他們會有 505 美元。對于流動性池的儲戶來說,這似乎是一個相當糟糕的情況,因為應計費用不能補償這種程度的損失。

在這個例子中,無常損失被計算為 80.2%,如果儲戶沒有監控他們的頭寸,凈損失非常大!存款人損失慘重,他們可能會傾向于割肉。

這就是我們在這個流動性資金池中“跳水”的地方。即使池子的價格(可索賠的存款)下降了,A 的數量還是呈指數增長。無論他們知道與否,隨著價格的下降,儲戶用他們的穩定幣 B 購買了更多的 A。

這里 LP 跳水的核心前提是:將無常損失重新規劃為對代幣的重新分配,相信它們會回到初始價格。投資者沒有放棄代幣 A 的頭寸,而是退出以持有多頭頭寸。通過持有這個多頭頭寸,投資者實際上降低了他們的盈虧平衡價格!

存款人擁有 5000 個代幣 A

存款人有 850 美元的無常損失(損失 900 美元–剩余的 50 美元來自穩定幣 B)

用無常損失(IL)除以代幣 A 的數量(850/5000)

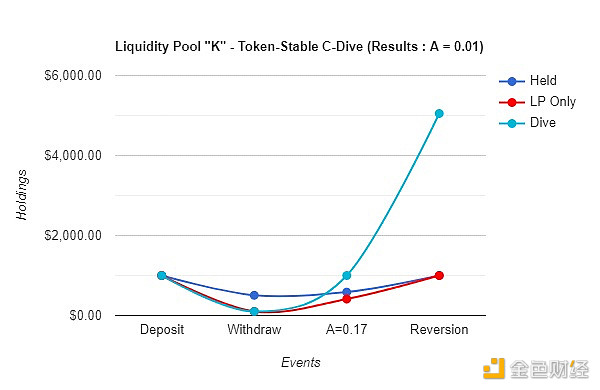

當代幣 A 價格 = 0.17 美元時,儲戶收支平衡

這就是指數收益發生的地方。在這個例子中,當代幣 A 升值超過 0.17 美元時,多頭頭寸的風險回報率也會呈指數級增長。

D.4 - A = 0.01 美元時的壓縮跳水回歸比較

這個時候,精明的觀察者可能會考慮在沒有流動資金池的情況下采用這種策略:他們不再存入 1000 美元,而是簡單地使用初始 1000 美元的一半或全部以 0.01 美元的折扣價購買 100000 個代幣 A。這種策略在沒有 LP 的情況下表現更好,因為交易者在沒有額外工具的情況下做市。

BM:對代理如何運作和“dApp開發者”如何計費的理解可能需要調整:北京時間今日凌晨,BM在開發者群發表對代理如何運作和“dApp開發者”如何計費的理解:

??1)所有CPU/帶寬都是“執行操作的用戶”;

??2)所有存儲都按照dApp的選擇向用戶或dApp付費;

??3)dApp開發人員希望授權用戶將帶寬委托給用戶;

??4)授權帶寬理論上可以用于任何dApp。

現在想象一下,你是一個社交媒體公司,希望為用戶提供免費賬戶。用戶在您的網站上注冊,您為他們創建一個區塊鏈賬戶,然后將一些帶寬委托給他們。您的應用可以選擇為每個授權用戶支付有限的存儲空間,這使他們能夠在他們需要攜帶自己的存儲空間之前,擁有N份杰出的帖子和V張投票。如果您的應用不想為用戶支付存儲費用,則該應用可能完全是BYOS(注:Bring your own storage,使用你自己的存儲)和BYOB(注:Bring your own Bandwith,使用你自己的帶寬)應用。如果用戶不繼續他們的訂閱或停止使用您的服務,那么您可以將帶寬重新分配給其他用戶。[2018/4/30]

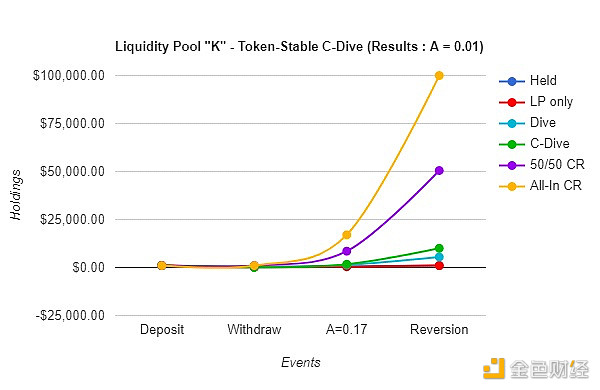

D.5 - 50/50 或 All-In Pico 底部交易的壓縮跳水回歸比較

這就引出了一個問題:當確定 Pico 底部是最賺錢的時候,為什么還要使用跳水策略呢?這個想法是,使用跳水策略允許投資者在功能上使用 LP 作為對沖工具。下行風險通過 AMM 的機制自然得到保護,因為確定 Pico 底部的時機說起來容易,做起來難。

我們可以通過借鑒底部做市商的思路,并在跳水策略中實施來重新平衡風險配置。那么,壓縮就是行使靈活的空頭頭寸。

跳水者可以選擇在他們立即撤出后鞏固他們的穩定幣 B 頭寸,以現貨價格買入代幣 A。在恢復到初始價格的前提下,這進一步放大了跳水策略的收益。

總結:

使用 50 個穩定幣 B 增加 5000 個代幣 A 的頭寸

存款人現在有 10000 個 代幣 A

我們仍然假設這是一個不使用集中流動性頭寸的 LP

D.6 - 壓縮跳水的杠桿作用示例

這是 C-Dive 最吸引人的地方:最終的總頭寸為 10000 美元,初始存款后有 9000 美元利潤。在流動性池上使用壓縮跳水策略,可以對代幣 A 的頭寸進行原生對沖,并獲得類似于選擇本地或 pico 底部的利潤。

真正神奇的是當你開始處理兩個具有波動性的代幣時。如果使用得當,LP 會你最喜歡的對沖工具。使用 Token-Token Pool 開始引入杠桿跳水策略,通過將一種資產與另一種資產壓縮,以獲得成倍的收益。

讓我們假設一個投資者的投入與以前相同:

500 個代幣 A,500 個代幣 B——每個 1 美元

1000 美元的初始存款

該投資者做多 A,靈活做空 B

代幣 B 的價格上漲至 2 美元

E.1 - Twin-Dive 價格變化

E.2 - Twin-Dive 數量變化

E.3 - Twin-Dive 基礎變化

跳水退出總結:

7071.07 代幣 A

35.36 代幣 B

如果持有,價值 1005 美元

如果存放在 LP 中,則為 141.42 美元

在這種情況下,無常損失計算為 85.93% - 比 Token-Stable 池的 IL 高 5.73%!從這個角度來看,差異損失看起來非常可怕。

讓我們評估盈虧平衡點:

7071.07 的代幣 A 需要補償初始存款的 - 858.58 美元的損失

存款人擁有 35.36 個代幣 B,即 70.72 美元

我們必須補償代幣 B 在回升過程中的定量 IL 損失(也就是用 Token),以計算收支平衡

我們從存款價值中減去代幣 B 持有量 (1000 - 70.72)

將此 IL 補償值除以代幣 A 的數量 (929.28/7071.07)

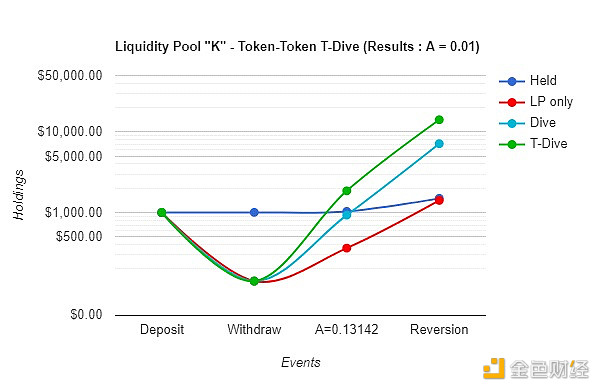

當代幣 A = ~0.13142 美元時,存款人達到盈虧平衡

此外,儲戶可以通過事后立即買入來選擇是否在取款時行使空頭頭寸。我們可以像在最初的壓縮跳水法中那樣,在提款時取 B 的價值,并以此為杠桿。這使我們的代幣持有量增加了一倍,達到 14,143.07。

E.4 - A = 0.01 時的壓縮跳水回歸比較 - 使用 A = 0.13142 作為盈虧平衡點(對數刻度)

正如人們開始看到的那樣,使用 Twin Dive 是根據 B 的杠桿購買力利用壓縮跳水的一種杠桿形式。這是在 Token-Token Pool 上使用跳水方法的嚴格好處。計算 Token-Token 雙跳水策略上可用的基本杠桿的最簡單方法是,將杠桿代幣或代幣 B,在這種情況下,將其除以代幣 A 的價格。

例如:

代幣 B 在提款時的價格為 2 美元

代幣 A 的提款價格為 0.01 美元

基本杠桿為 200

這種策略通常被稱為流動性“吸血鬼”。這是因為流動性通過代幣數量有效地從儲戶那里獲取,并根據杠桿率轉移給跳水者。一般來說,這種流動性是根據其 MEV 提取的,也就是說它是一種有效的做空工具。

假設價格預測有利于多頭/空頭投資者的方法,并且收費收益代幣具有價值,那么使用跳水方法可以減輕無常的損失,并將利潤復利給存款人。任何投資者都可以在任何利用 CPMM 不變量的 LP 上使用這一策略,或其一些衍生品(包括 StableSwap)。在集中的 LP 頭寸上使用這種方法有額外的細微差別,一般效果因個人協議而異。

與簡單的買入、持有和賣出相比,相對于協議功能允許的標準行為,LP Dive 自然會產生指數級的利潤。規模較小的存款人可以通過這種方法獲得更多利潤,并且更容易在較便宜的鏈上進行測試。

人們更容易將 AMM 和 LP 視為原生對沖工具,而不是存款以賺取收益的工具。該工具所提供的收益過程是,自然地做空一種資產與另一種資產,一直到較低的估值,收益減少,并自動進行多空對沖策略。使用基于 delta 的對沖策略的基金或投資者可以將價格變化視為 delta,將 LP 的價格/數量變化視為 gamma。

對于除跳水者之外的所有其他參與者,此動作的負面影響通常都很高。從更廣泛的市場環境來看,持續執行此操作會導致價格壓縮或臨時價格等價,以及分配給跳水者更多代幣,作為承擔他們跳水的任何資產風險的補償。也就是說,在所有資產池中的所有資產中,所有的現貨價格都向最低的平衡值移動。在此期間,跳水者可以使用 LP 作為本地對沖工具來利用杠桿,這使得池中的 TVL 粘性降低,或者更容易出現“吸血鬼”(MEV 提取)。

對于沒有跳水的投資者來說,通常情況下,資金池 APR 產生的協議代幣的費用數額是有利可圖的,盡管不是最大的利潤,因為它承擔的風險比跳水小。如果使用 LP 跳水方法增加,儲戶通過深度流動性來鞏固資金,賺取費用的做法將變得更有利可圖。

耦合風險與兩者之間的價格行為相關,這意味著資產的波動性在它與 AMM 配對的那一刻就降低了。持續使用跳水策略,特別是杠桿式 C 型或 T 型跳水,進一步降低了波動性,這導致杠桿式跳水策略的有效性降低。

Yield farm 無利可圖的假設是正確的——跳水者承擔多頭/空頭風險,在短期內比儲戶賺更多的錢。當前使用基于 CPMM 的不變量的 LP 存在跳水者利用這些軟漏洞的風險,這是不變量使用的機制的副產品。另一方面,這為 AMM 和 LP 開辟了新的實施和研究領域,尤其是與自動化 DEX 相關的領域。通過收集關于這些概念的知識,可以在這些協議中深化鏈上流動性,并且可以圍繞流動性池開發更強大的功能。

Tags:DIVTOKTOKENKENDivergence Protocolimtoken錢包官方版下載教程lvyoutokenpototoken

頭條 ▌聯合國:“發展中”國家應禁止加密貨幣廣告,監管加密錢包金色財經消息,聯合國認為加密貨幣可能威脅到“發展中”國家的貨幣主權,并建議制定嚴格的規則來限制其使用.

1900/1/1 0:00:00此前,我們在文章《颯姐團隊 | DAO,可以在中國合法經營嗎?》中曾經提到過,依據中國現有的法律體系,境外盛行的DAO模式難以在我國合法落地,但這樣的一個想法確實有其獨到之處.

1900/1/1 0:00:00原文標題:《NFT 金融化:早期領域的發展機會》原文作者:lingchenjaneliu(推特ID) & FundamentalLabs 概括 金融化將非流動性資產轉化為可交易的證券.

1900/1/1 0:00:00熊市已至,或許并非壞事 最近一個月內,加密市場可謂是利空不斷,二級市場跌跌不休,許多機構又連鎖暴雷,連環沖擊之下,整個市場彌漫著一股悲觀的氣氛,市場恐慌情緒久久無法散去.

1900/1/1 0:00:00文章作者:MetaPortal DAO 管理加密游戲經濟 我們經常聽到加密游戲將自己稱為國家。通常,他們這樣做是為了人們和社區在敘述背后聚集在一起的感覺.

1900/1/1 0:00:00原文標題:《成為多鏈世界的最大「賣水人」,跨鏈賽道的下半場敘事如何繼續?》原文作者:加密世界愛好者 Frank此前 Bankless 發布 2022 年加密行業預測.

1900/1/1 0:00:00