BTC/HKD-0.79%

BTC/HKD-0.79% ETH/HKD-2.77%

ETH/HKD-2.77% LTC/HKD-2.3%

LTC/HKD-2.3% DOT/HKD-2.29%

DOT/HKD-2.29% ADA/HKD-1.74%

ADA/HKD-1.74% SOL/HKD-2.97%

SOL/HKD-2.97% XRP/HKD-3.57%

XRP/HKD-3.57% DOGE/US-2.97%

DOGE/US-2.97%以下表達的內容均為作者個人觀點,不應構成投資決策的依據,也不應解釋為從事投資交易的推薦或建議。

我們幾乎無法控制人類為什么存在于這個宇宙。作為一個文明,我們花費了過多的能量,為動蕩的地球帶來平靜和停滯。僅僅是在我們的住宅和工作場所內上下調節溫度就需要消耗大量能源。

因為我們本能地明白,人類只是隨風飄揚的蘆葦,賦予了個人和機構巨大的力量。政客告訴我們有一個計劃,企業負責人規劃了未來的道路,我們希望能一直獲得成功。但是現實一次又一次地拋出意想不到的難題,領導人制定的計劃往往會落空。但是我們能做些什么,一次又一次地嘗試?

正如公民社會表現出從容一樣,為文明提供動力的金錢也必須保持穩定。法定貨幣旨在隨著時間的推移緩慢貶值。當參考過去的法幣購買力時,人類無法理解數十年或數百年的購買力損失。我們習慣于相信今天的美元、歐元、日元等將在明天可以購買相同數量的能源。

比特幣及其引發的加密運動的行為極為悲愴。中本聰本質上是一個革命者,加密信徒們的愛與怒導致了比特幣相對于法定貨幣和純能源本身之外的價格波動。雖然信徒們宣稱以堅定的信念接受這種波動,但我們只是人類,有時候會放棄金本位。在困難時期,穩定幣向我們展示了它們甜美的旋律,但許多人沒有認識到,它們與我們希望創造的金融世界根本不相容。

許多人問我對穩定幣的看法。最近圍繞 Terra 的美元穩定幣 UST 與 1 美元掛鉤的波動促使我開始撰寫一系列關于穩定幣和中央銀行數字貨幣 (CDBC) 的文章。這兩個概念與主導全球金融體系、以債務為基礎的部分銀行體系的基本性質相互關聯。

本文將探討區塊鏈穩定幣的廣泛類別——包括法定資產支持、超額抵押加密、算法和比特幣支持的穩定幣。雖然目前還沒有行之有效的解決方案,但本文的最后一部分將涉及我目前的看法:基于比特幣并與美元掛鉤的穩定幣,也是以太坊虛擬機 (EVM) 兼容的 ERC-20 資產,這是將這兩個不兼容的系統結合起來的最佳方式。

在這個市場下行波動加劇的時候,唯一的安慰是我們的呼吸。我們的行動和思想不是完全受理性控制,所以我們必須緩慢、有條不紊、有意識地吸氣和呼氣。只有這樣,我們才能忠實地傳播講主的美言。

“弗雷曼人有句諺語:'上帝創造了 Arrakis 來訓練信徒。' 人不能違背神的話。” —— Paul Atreides, ‘Dune’

正如此前文章《I Still Can't Draw A Line》中解釋的那樣,銀行是運營法定價值的公用事業。他們幫助個人和組織開展商業活動。在比特幣區塊鏈出現之前,銀行是唯一可以執行這些功能的可信中介。即使比特幣出現以后,銀行仍然是最受歡迎的中介,這使得某些銀行甚至做出魯莽的行為,因為他們認為政府可以印鈔票,為他們的行為提供救助。

Bitrue已經支持基于波場鏈發行的ETH(TRC20-ETH)的充提:據最新消息,Bitrue已經支持基于波場鏈發行的ETH(TRC20-ETH)的充值及提現。

據悉,2020年11月22日,JUST團隊宣布發行基于波場TRC20協議開發的ETH(TRC20-ETH),與ETH 1:1進行兌換,未來各大交易所將陸續支持,此前基于波場鏈發行的BTC已經被P網Poloniex、庫幣KuCoin、MXC抹茶等20多家交易所、錢包支持,波場具有轉賬速度快、低手續費、高吞吐量等特點,可極大程度增強以太坊、比特幣的用戶體驗。[2021/3/4 18:15:15]

銀行在用戶轉移價值的時間和費用方面收取非常可觀的稅。鑒于我們現在可以使用即時且近乎免費的加密通信方式,我們沒有理由繼續在傳統銀行上支付這么多費用并浪費這么多時間。

比特幣創建了一個具有競爭力的點對點支付系統,時間和金錢成本都很低。對許多人來說,習慣了以法定貨幣和能源(即一桶石油)為基準,而比特幣極易波動。為了解決這個問題,Tether 使用建立在比特幣之上的 Omni 智能合約協議創建了第一個與美元掛鉤的穩定幣。

Tether 在公共區塊鏈上創建了一種新的數字資產類別,由銀行機構持有的法定資產 1:1 支持,我們現在將其稱為法定支持的穩定幣。在 Tether(也稱為 USDT)和 USDC 之后,各種其他由法幣支持的穩定幣如雨后春筍般涌現,每個項目持有的法幣托管資產(AUC)隨著對代幣增長而激增。目前,USDT 和 USDC 合計擁有超過 1000 億美元的法定 AUC。

因為比特幣經濟缺少基礎設施,我們的支付手段仍然用美元或其他法定貨幣。由于傳統法幣發送和接收方式非常昂貴和復雜,繞過銀行支付系統并以低成本即時發送法幣是一件非常有價值的事情。我寧愿在向某人發送 USDT 或 USDC,也不愿使用昂貴的全球法定銀行支付系統。

這類穩定幣的根本問題在于,它需要有意愿的銀行接受支持該代幣的法定資產。穩定幣的交易費用沒有落入銀行家的口袋,但銀行持有這些巨額法定資產是有成本的。眾所周知,中央銀行破壞了商業銀行的借貸業務模式,這使得它們不可能同意商業銀行持有數十億美元的協議來實現去中心化。

法定貨幣支持的穩定幣想要使用銀行的存儲設施,但不為此支付任何費用。對我來說,這種策略將無法生存。幾十億可能沒有問題,但期望商業銀行允許法定支持的穩定幣的 AUC 達到數萬億美元是不可能的。

法定貨幣支持的穩定幣不會成為支持 Web3 或真正去中心化的全球經濟的支付解決方案。他們不可能成為快速、低價和安全連接實體世界的數字支付服務。當美聯儲禁止 Silvergate 銀行成為 Facebook 的 Diem 穩定幣的合作伙伴時,我們看到了這種不協調。由于 Facebook 的用戶群過于龐大,如果 Diem 推出會立即成為全球最大的流通貨幣之一。它將與傳統法定貨幣直接競爭,這是不允許發生的。

加密交易平臺Changelly與DeFi聚合器BitGear達成合作:加密貨幣交易平臺Changelly近期宣布與BitGear達成合作。據了解,BitGear是一款加密貨幣、DeFi、一鍵工具以及套利聚合器。[2020/8/17]

穩定幣的下一個迭代是一系列項目,這些項目對主要加密貨幣進行超額抵押,以保持與法定價值掛鉤。

簡而言之,這類穩定幣允許參與者鑄造一個錨定的法定代幣以換取加密抵押品,其中最成功的是 MakerDAO。

MakerDAO 有兩種貨幣。Maker (MKR) 是管理系統的代幣。它類似于銀行的股份,但銀行的目標是資產大于負債。這些資產是主流加密貨幣,如比特幣和以太幣,MakerDAO 在收到加密資產后承諾創建與美元掛鉤的代幣 DAI。

1 DAI = 1 美元

用戶可以用一定數量的加密抵押品從 MakerDAO 借 DAI 。由于加密抵押品的價格可能會以美元價值下跌,因此 Maker 將以編程方式清算質押的抵押品以滿足 DAI 貸款。這是在以太坊區塊鏈上完成的,操作流程非常透明。因此,Maker 的清算的水平價格是可以計算 。

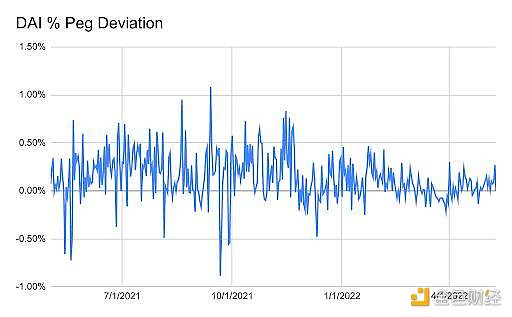

這是 DAI 與其 1 美元掛鉤的百分比偏差圖表,讀數為 0% 意味著 DAI 完美地保持了掛鉤。Maker 在保持美元掛鉤方面做得很好。

該系統非常強大,因為它數次在比特幣和以太幣的價格暴跌中幸存下來,其 DAI 代幣在公開市場上仍保持接近 1 美元的價值。這個系統的缺點是它是超額抵押的。它實際上消除了加密資本市場的流動性,以換取掛鉤法定資產的穩定性。眾所周知,停滯是昂貴的,而波動是免費的。

MakerDAO 和其他超額抵押穩定幣的 f(x):完全耗盡了生態系統的流動性和抵押品。Maker 代幣持有者可以選擇將風險引入商業模式,通過借出閑置的質押物來換取更大的收入。但是,這會將信用風險引入系統。誰是支付加密貨幣正利率的可靠借款人,他們承諾什么抵押品?那抵押品是原始的資產嗎?

法定部分銀行業務的好處是,該系統可以成倍增長,而不會耗盡所有貨幣的抵押品。這些超額抵押的穩定幣填補了一個非常重要的利基市場,但由于上述基本原因,它們始終是利基市場。

穩定幣的下一次迭代旨在完全消除與任何“硬”抵押品的鏈接,并且僅由花哨的算法鑄造和燃燒方案支持。從理論上講,這些算法穩定幣可以擴展以滿足全球去中心化經濟的需求。

公告 | Bitfinex將于6月18日上線KAN:據官網公告,Bitfinex交易所將于6月18日推出KAN/BTC、KAN/USDT交易對,KAN交易將于6月18日22:00開始進行。[2019/6/17]

這些穩定幣的既定目標是創建一個具有小于 1:1 加密或法定抵押品的錨定資產。通常目標是使用“硬”抵押品之外的資產來支持錨定的穩定幣。鑒于 Terra 是當前的主題,我將使用 LUNA 和 UST 作為示例來解釋算法穩定幣的機制。

LUNA 是 Terra 生態系統的治理代幣。

UST 是一種與 1 美元掛鉤的穩定幣,其“資產”只是流通中的 LUNA 代幣。

以下是 UST 與 1 美元掛鉤的工作原理:

通脹:如果 1 UST = 1.01 美元,則 UST 與其掛鉤的價值被高估。在這種情況下,該協議允許 LUNA 持有者將價值 1 美元的 LUNA 換成 1 UST。LUNA 被燒毀或退出流通,UST 被鑄造或投入流通。假設 1 UST = 1.01 美元,交易者賺取 0.01 美元的利潤。這會推動 LUNA 價格,因為它的供應量減少了。

通縮(現在所處的位置):如果 1 UST = 0.99 美元,那么 UST 相對于其掛鉤匯率被低估。在這種情況下,該協議允許 UST 持有者將 1 UST 換成價值 1 美元的 LUNA。假設你可以用 0.99 美元購買 1 UST 并兌換 1 美元的 LUNA,將獲利 0.01 美元。UST 被燒毀,LUNA 被鑄造。這會導致 LUNA 價格下行,因為它的供應量在下行過程中增加。最大的問題是,現在擁有新鑄造 LUNA 的投資者會決定立即出售它,而不是抱著價格上漲的希望持有它。這就是為什么當 UST 以大幅脫錨的價格交易時,LUNA 面臨持續的拋售壓力。

在 Web3 去中心化經濟體的商業中使用的 UST 越多,LUNA 的價值就越高。這種鑄造和銷毀機制在上升的過程中非常有用。但如果 UST 無法扭轉其下行趨勢,那么死亡螺旋可能會從無限期鑄造 LUNA 開始,以試圖讓 UST 回歸與其掛鉤。

所有算法穩定幣都具有治理令牌和掛鉤穩定幣之間的某種鑄幣/銷毀相互作用。所有這些協議都有一個相同的問題:當錨定穩定幣的交易價格低于法定掛鉤時,如何增加人們恢復掛鉤的信心。

由于死亡螺旋現象,幾乎所有算法穩定幣都失敗了。如果治理代幣的價格下跌,那么支持錨定代幣的治理代幣資產就被市場視為不可信。那時,參與者開始拋售他們的掛鉤代幣和治理代幣。一旦螺旋開始,要恢復人們對市場的信心非常昂貴和困難。

動態 | Bittrex對合格用戶開放美元交易市場:據Ambcrypto消息,美國交易所Bittrex現對合格用戶開放美元交易市場,用戶可選擇“只開通USD交易”和“開通USD交易、存取款”。Bittrex要求用戶完成一項調查并獲得通過,之后相關服務才會正式開啟。[2018/8/1]

死亡螺旋不是開玩笑,這是一場基于債務銀行系統的信心游戲。但是,該游戲沒有政府可以強制用戶使用該系統。

理論上,追求利潤的人應該愿意無視抵押品的下跌來保存算法協議,以獲取憑空創建的治理代幣的巨額利潤。但這只是假設。

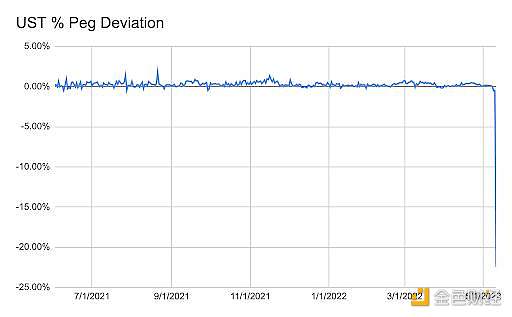

這是 UST 與其 1 美元掛鉤的百分比偏差圖表。與 MakerDAO 一樣,0% 意味著掛鉤是堅如磐石的。正如你所看到的,一切都很好,直到 UST 脫錨。

許多類似的項目都失敗了或正在失敗中。這并不是說這種模式不能奏效,至少在一段時間內還是有效果的。我正在研究一個特定算法穩定幣項目并持有它的治理代幣。目前該項目在協議級別是有利可圖的,這使它們具有吸引力。該協議與 Terra 具有類似的結構,但除了其治理令牌外,還接受其他主流抵押品來支持其錨定穩定。

從理論上講,這種模式類似于銀行的一部分,可以擴展以滿足去中心化 Web3 經濟的需求,但需要近乎完美的設計和執行。

穩定幣唯一值得稱贊的目標是允許與法定貨幣掛鉤的代幣發行在公共區塊鏈上。在真正的比特幣經濟學到來之前,這具有實際的用途。因此,讓我們嘗試充分利用一個根本存在缺陷的前提。

最原始的加密抵押品是比特幣。我們如何才能將 1:1 美元價值比率的比特幣轉變為難以打破的錨定美元穩定幣?

各種頂級加密貨幣衍生品交易所提供反向永續掉期和期貨合約。這些衍生品合約的標的為 BTC/USD,但以 BTC 為保證金。這意味著利潤、損失和保證金以比特幣計價,而報價以美元計價。?

當我們做一些數學運算時,我會握住你的手——我知道這對你被 TikTok 損壞的腦袋來說很難。

每份衍生品合約在任何價格都價值 1 美元的比特幣。

合約價值比特幣價值 = [$1 / BTC 價格] * 合約數量

如果 BTC/USD 為 1 美元,則合約價值 1 BTC。如果 BTC/USD 為 10 美元,則合約價值 0.1 BTC。

日本主要汽車集團和經銷商與該國最大的加密貨幣交易所Bitflyer合作,推出比特幣支付業務:3月27日,日本最大虛擬貨幣交易所bitFlyer宣布同高檔進口汽車專賣品牌LOPERAIO展開商務合作。自即日起,LOPERAIO旗下東京都內的世谷田、練馬、青山三家門店正式開通比特幣結算服務,單筆金額不超過1億日元的交易均可通過bitFlyer錢包使用比特幣進行支付。[2018/3/28]

現在讓我們使用 BTC 和空頭衍生品合約綜合創造 100 美元。

假設 BTC/USD = 100 美元。

以 100 美元的 BTC/USD 價格,100 份合約或價值 100 美元的 BTC 是多少?

[1 美元 / 100 美元] * 100 美元 = 1 比特幣

直覺上,這應該是有道理的。

100 合成美元:1 BTC + 100 份空頭衍生品合約

如果比特幣的價格趨于無窮大,則以比特幣計算的空頭衍生品合約的價值接近 0 的限制。讓我們用一個更大但小于無限的 BTC/USD 價格來證明這一點。

假設比特幣的價格上漲到 200 美元。

我們的衍生品合約的價值是多少?

[1 美元 / 200 美元] * 100 美元 = 0.5 比特幣

因此,我們的未實現損失為 0.5 BTC。如果我們從我們的 1 BTC 質押抵押品中減去未實現的 0.5 BTC 損失,我們現在的凈余額為 0.5 BTC。但以 200 美元的新 BTC/USD 價格計算,0.5 BTC 仍等于 100 美元。因此,即使比特幣價格上漲并導致我們的衍生品頭寸出現未實現損失,我們仍然有 100 美元合成美元。事實上,從數學上講,這個頭寸不可能被向上清算。

該系統的第一個基本缺陷發生在 BTC/USD 的價格接近 0 時。隨著價格接近于零,合約價值變得大于將存在的所有比特幣 - 這使得做空方不可能以比特幣的方式向你償還。

這是數學。

假設比特幣的價格跌至 1 美元。

[$1 / $1] * $100 = 100 比特幣

我們未實現的收益是 99 BTC。如果我們將未實現的收益與最初的 1 BTC 抵押品相加,我們得出的總余額為 100 BTC。以1100美元的價格計算,比特幣相當于100美元。因此,我們的 100 美元合成掛鉤仍然有效。但是,請注意比特幣價格下跌 99% 如何使合約的比特幣價值增加 100 倍。這是負凸性的定義,并顯示了當比特幣價格接近 0 時,這種掛鉤是如何打破的。

我忽略這種情況的原因是,如果比特幣歸零,整個系統將不復存在。屆時,將不再存在能夠轉移價值的公共區塊鏈,因為礦工不會花費純粹的精力來維護原生代幣毫無價值的系統。如果你擔心這是一個真正的可能性,只需繼續使用法定銀行軌道——無需嘗試可能更便宜、更快的東西。

現在,我們必須引入一些中心化,這給這個設計帶來了一系列其他問題。這些反向合約的交易規模足以容納可以為當前生態系統服務的比特幣支持的穩定幣的唯一地方發生在中心化交易所(CEX)上。?

中心化的第一點是創建和贖回過程。

創作過程:

將 BTC 發送給基金會。

基金會在一個或多個 CEX 上質押 BTC,并出售反向衍生品合約以創造 sUSD,即合成美元。

該基金會發行了一個基于公共區塊鏈的 sUSD 代幣。為了便于使用,我建議創建一個 ERC-20 資產。

為了交易這些衍生品,基金會必須在一個或多個 CEX 上創建一個賬戶。BTC 抵押品不保存在基金會中,而是現在留在 CEX 本身。

贖回過程:

向基金會發送 sUSD。

基金會回購一個或多個 CEX 的空頭反向衍生品合約,然后銷毀 sUSD。

基金會提取凈 BTC 抵押品并將其返還給贖回者。

這個過程有兩個問題。首先,CEX(無論出于何種原因)可能無法歸還委托給它的所有 BTC 抵押品。其次,CEX 必須向輸家收取保證金。就本項目而言,當 BTC 價格下跌時,該項目的衍生品是盈利的。如果價格下跌得太遠、太快,CEX 將沒有足夠的多頭保證金來支付。這就是各種社會化損失機制出現的地方。TL;DR,我們不能假設如果 BTC 價格下跌,該項目將收到所有應得的 BTC 利潤。

基金會需要為項目的開發籌集資金。對資金的最大需求是一只覆蓋交易所交易對手風險的一般基金。治理代幣最初必須出售以換取比特幣。該比特幣專門用于 CEX 未按預期支付的情況。顯然,這個基金不是用之不竭的,但它會讓人相信,如果 CEX 的回報低于應有的回報,1 美元的掛鉤可以維持。

下一步是確定協議如何賺取收入。收入來源有兩種:

該協議將對每次創建和贖回收取費用。

該協議將獲得衍生品合約與基礎現貨價值的自然正向基礎。讓我解釋。

美聯儲(和大多數其他主要中央銀行)的既定政策是每年以 2% 的速度膨脹其貨幣。事實上,自 1913 年(即美聯儲成立的那一年)以來,當與 CPI 籃子掛鉤時,美元的購買力已經損失了 90% 以上。

BTC 有固定的供應量。隨著分母 (USD) 的價值增長,分子 (BTC) 保持不變。這意味著我們應該始終為 BTC/USD 匯率的未來價值賦予比現貨價值更高的價值。因此,從根本上說,期貨溢價(期貨價格>現貨)或融資利率(永續掉期)應該是正的——這意味著做空這些反向衍生品合約的人的收入。

人們可能會反駁說,美國國債的名義收益率為正,并且沒有名義上以比特幣定價的無風險工具——因此假設美元將相對于比特幣長期貶值是不正確的。雖然這是真的,正如我和許多其他人所寫的那樣,負實際利率(即當名義無風險國庫券利率低于 GDP 增長率時)是美國名義上償還債務持有人的唯一數學方法。?

另一種選擇是將人口增長率提高到每年 2% 以上,這需要夫妻集體避免避孕和其他計劃生育方法。根據美國人口普查局的數據,2021 年的人口增長率為 0.1%。如果你排除移民,稅率將是負數。?

最后的選擇是發現一些新的驚人的能源轉換技術,大大降低每美元經濟活動的能源成本。這兩種替代解決方案似乎都不太可能很快實現。

多頭比特幣與空頭反向衍生品合約應年復一年地獲得正收益。因此,sUSD 的流通量越大,與做空衍生品合約相比,托管的比特幣就越多,從而產生大量的復合利息收入流。這為治理代幣持有者提供了一個龐大的資金池。

如果沒有許多妥協,就無法在公共區塊鏈上創建一個與法定貨幣掛鉤的穩定幣。由相關解決方案的用戶來確定妥協是否值得讓法幣在公共區塊鏈上比在銀行控制的中心化支付網絡上更快、更便宜的目標。

在提出的四個選項中,我最喜歡比特幣和衍生品支持的穩定幣,其次是超額抵押的加密支持的穩定幣。然而,這些解決方案中的每一個都將加密貨幣固定在大型資金池中。正如我在《末日循環》中提到的,問題在于這些公共網絡需要資產在各方之間移動,以產生支付網絡維護費用的交易費用。從長遠來看,持有是有的。因此,讓我們不要自滿,而是繼續努力創造從農場到餐桌的比特幣經濟。

Terra 目前處于死亡螺旋的最深處。請閱讀創始人 Do Kwon 的這條推文線程,目前正在發生的事情完全是設計使然。該協議正在正常工作,人們對正在發生的事情感到驚訝這一事實意味著他們沒有正確閱讀白皮書。Luna-tics 也沒有足夠認真地質疑 Anchor 的 20% UST 收益率來自哪里。

當 UST 市值等于 LUNA 時,螺旋式停止。如果任其發展,協議將找到市值平衡。那么問題就變成了最終的靜止市值是多少。最重要的是,當套利者購買便宜的 UST 創造新鮮的 LUNA 時,誰會購買那個 LUNA?當你知道有數十億美元的 LUNA 拋壓時,只要 UST 作者:Arthur Hayes,BitMEX創始人

編譯:餅干,鏈捕手

Tags:比特幣穩定幣BTCUST比特幣賣了一億怎么轉回國內穩定幣價格上漲說明什么btc最新消息公告trustwallet安卓版下載

這篇文章是探索web3對于教育影響系列文章的一部分---我們稱之為ed3。作者 Scott Meyer 和 Vriti Saraf 希望教育系統為未來的學習做好準備.

1900/1/1 0:00:00根據Reddit的最新用戶數據,隨著天氣的變暖,元宇宙中的“浪漫”也開始升溫,越來越多的用戶在元宇宙中約會。 而從室內設計到食品訂閱服務,各行業的品牌都開始參與到這一商業機會中.

1900/1/1 0:00:00轉自公號:老雅痞 本文探討 Web2 如何過度到 Web3 生態系統的問題,以及身份如何在其中發揮重要作用。我認為 Web3 將會持續存在一段時間.

1900/1/1 0:00:00根據Coindesk獲得的一份文件,歐盟委員會正在考慮對穩定幣的廣泛使用進行嚴格限制。委員會官員們提出了嚴厲的措施,要求在每日交易量超過 100 萬時停止發行穩定幣,即監管機構可以命令任何市值超.

1900/1/1 0:00:00從茹毛飲血的原始社會到萬物智聯的智能社會,伴隨著技術的發展和人類對美好生活的需求,生產力得到了飛速發展.

1900/1/1 0:00:00來源公號:老雅痞 今天來給大家介紹一群黑猩猩。前幾天聊了好多優秀的項目,探討了幾天各類精美畫風,換換口味,再跟大家看看像素風.

1900/1/1 0:00:00