BTC/HKD+1.19%

BTC/HKD+1.19% ETH/HKD+1%

ETH/HKD+1% LTC/HKD+0.2%

LTC/HKD+0.2% DOT/HKD-0.55%

DOT/HKD-0.55% ADA/HKD+0.29%

ADA/HKD+0.29% SOL/HKD+1.99%

SOL/HKD+1.99% XRP/HKD-0.12%

XRP/HKD-0.12% DOGE/US+1.43%

DOGE/US+1.43%賣服務器還是沒新故事。

最近兩年,但凡與科技沾邊的公司,都要蹭一蹭元宇宙的熱度,似乎已經成了業內共識。

去年3月,從Roblox將“元宇宙”寫進招股書開始,這股風算是吹了起來。半年后,國外Facebook更名Meta,國內BAT三家緊跟其腳步,微軟、蘋果這樣的超級巨頭最終也放下了身段。

最近在國內市場,有一家離這些科網企業最近的上游公司,也開始搞起來了元宇宙,它就是服務器領域的龍頭——浪潮信息。

早在上世紀90年代初,現任浪潮集團董事長的孫丕恕,帶領團隊開發出國內第一臺小型機服務器。這在當時各路IT玩家齊聚PC領域的情況下,算得上獨辟蹊徑。

作為第一個在服務器行業吃到螃蟹的人,浪潮信息隨著國產服務器市場的發展,成為了中國最具實力的服務器廠商之一,站上浪潮之巔。

不過就在浪潮信息拼命賣服務器設備的時候。華為、中科曙光等同行紛紛轉向,開始向供應鏈的更上游發展。

因為目前國內服務器廠商同質化極其嚴重,并且作為供應鏈上的中游企業,如果缺少核心技術,那么本質上還是一個大型組裝廠,最終會導致即便做大也不會變強,這也是浪潮信息現狀下的難關。

曾經浪潮信息在時代發展中,也有過無數機會,可以在解決方案和芯片方面進行持續投資,但技術工出身的孫丕恕還是堅持了“貿工技”這條相對成熟保守的路。

朱嘉明:產業新浪潮具有產業硬科技化、產業數字化和產業區塊鏈三大新特點:金色財經現場報道,7月5日,由杭州市余杭區政府指導,杭州未來科技城管委會、巴比特主辦的2020杭州區塊鏈國際周在杭州舉辦。經濟學家朱嘉明在以《迎接科技產業化和產業科技化新時代》的主題演講中表示,產業新浪潮有哪些新特點,我概括三個方面:1.產業硬科技化。2.產業數字化。3.產業區塊鏈。

也就是要建立以區塊鏈為重要組成部分新的產業基礎結構,最終整合產業鏈、價值鏈和供應鏈。擁抱新產業,實現上述“三化”的目的可以歸納四個方面:1.實現基于創新的指數化增長;2.實現集群性增長;3.實現可持續增長;4.實現基于共享機制模式的增長。[2020/7/5]

不過孫丕恕是一個擅長“吃螃蟹”的人,在元宇宙風口下,浪潮信息成為行業里第一個進入元宇宙的企業,只是,沒有核心技術的浪潮信息可能依舊沒有太大的想象力空間。

大而不強的浪潮

作為目前全球第二、國內最大的服務器廠商,根正苗紅的浪潮信息無疑是自主服務器產業的代表。

但稍加觀察就會發現,在二十年前賣服務器,就跟聯想賣電腦一樣,是個富得流油的肥差,現在其實就是一個只賺吆喝不賺錢的搬磚活,生存狀態也可以用上下受氣來概括。

因為浪潮信息無論是決定命運的上游供應鏈,還是下游的客戶均存在短板,并直接決定了“大而不強”的困境。

浪潮集團與重慶市簽署戰略合作協議 將在區塊鏈等方面進行合作:4月8日,重慶市與浪潮集團以視頻連線方式舉行“云簽約”活動,加快推動雙方戰略合作步伐。浪潮集團董事長、首席執行官孫丕恕表示,將不斷深化與重慶的戰略合作,在數據中心、工業互聯網、區塊鏈、智慧城市等方面拓展新的合作空間,為重慶高質量發展貢獻力量。(重慶日報)[2020/4/9]

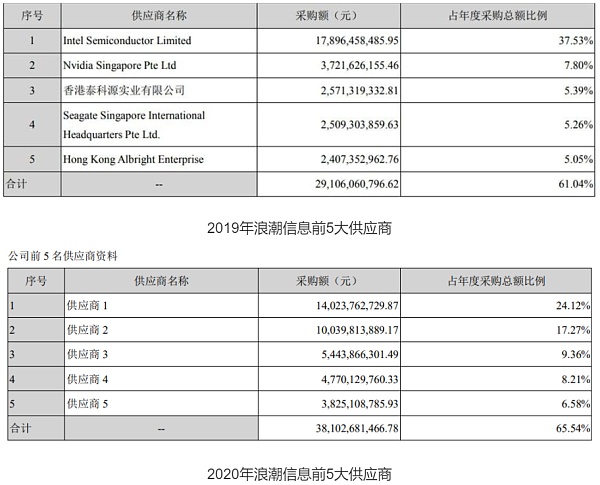

從上游看,給浪潮信息供應服務器關鍵三大設備CPU、內存和磁盤的全是英特爾、英偉達、三星、希捷、西部數據這些具有壟斷能力的企業。

據年報統計,從2019年開始,浪潮信息前五大供應商的合計采購比重超過 60%,累計超過291億元人民幣,到2020年這一數值更是達到381億。

作為最大供應商,英特爾和英偉達兩家核心芯片廠商供貨總額達240億元,占比達到41%;另外希捷、三星等硬盤及內存供應商,供貨額均超40億元。這也使得浪潮信息在面對上游供應鏈廠商時幾乎沒有任何議價能力。

雖然2021年數據還未公布,但可以預見的是,浪潮信息目前并未在服務器的三大核心設備上有所突破,根據發行的新品來看也并未發現新供應商出現。

對于上游廠商的過分依賴,也容易使其陷入斷供風險之中。

聲音 | 浪潮云董事長:需要依托區塊鏈等整合形成數據鏈:在沈陽舉辦的2019工業互聯網全球峰會期間,浪潮云董事長兼CEO肖雪在接受專訪時表示,新IT時代,需要依托云、數、智以及區塊鏈等新興技術力量,打通核心業務流程數據以及政府數據、第三方數據,整合形成數據鏈,通過以數據服務各個場景的形式搭建供給鏈,并基于整合的數據和供給鏈全場景,發揮數據價值提供各類服務,形成價值鏈,以此打造可信任的數據自由流,塑就新運營商,構筑新生態。(每日經濟新聞)[2019/10/23]

2020年7月1日,英特爾發布消息稱,臨時暫停向浪潮供貨。受此影響,浪潮信息股價當日午后急速跳水,并迅速被砸至跌停板。

后經英特爾和浪潮信息證實,此舉僅是英特爾需要根據美國相關法律對供應鏈做出一些相應的調整,因而不得不臨時性暫停對此客戶的供貨,暫停期限預計兩周。

雖然說這是一場虛驚,但暴露出浪潮信息的軟肋。有業內人士也表示,“按照美國政府的一貫作風,即使今天不打壓你,難保哪一天就會對你動手,任何一家中國服務器廠商隨時都有被美國斷供的風險,加強自主可控能力已經迫在眉睫。”

而浪潮信息似乎對此不以為然。曾經有投資者在開放平臺問到,針對美國英特爾的短時斷供,公司的應對措施是什么?是否布局芯片及處理器行業,能否采用國產的處理器龍芯替代,一直采用美國供應商易受制于人嗎?

聲音 | 貴陽人代會副主任張海濤:在未來數字浪潮區塊鏈技術將釋放巨大潛力:5 月 28 日,以“技術創新與融合”為主題的區塊鏈技術發展論壇(GBF)在貴陽國際生態會議中心舉辦。貴州省貴陽市人民代表大會副主任張海濤發表現場致辭,他表示,傳統行業積極擁抱區塊鏈技術,在降低信任成本同時,大大提高效率,在未來數字浪潮,區塊鏈技術將釋放巨大潛力,推動數字技術向可信賴、可持續發展。[2019/5/28]

浪潮信息回應稱,公司目前生產經營正常,Intel已恢復供貨。公司業務定位于服務器整機的研發、生產、銷售,服務器產品能適配包括國產處理器在內的多種架構處理器。

這樣的回答,顯然難以令網友滿意。不少專業人士指出:如果認清當前國際形勢、尤其是供應鏈形勢,不難看出,無論是對于浪潮還是聯想等中國廠商來說,如果還把雞蛋放在一個籃子里,顯然已不那么穩妥。

當然,浪潮信息也并非不想掌握核心技術,此前也有過在高端技術領域探索的動作。

2009年5月,奇夢達科技(西安)有限公司被浪潮拿下,更名為西安華芯。當時,浪潮的這一舉動被解讀為山東開始大力發展集成電路產業。

業界權威專家也表示,奇夢達西安研發中心具有世界最先進的半導體存儲器產品設計和開發能力,這次收購使浪潮擁有了國際先進工藝水平同步的存儲器芯片設計開發團隊,為打造中國自主的存儲器產業跨出實質性的一步。

浪潮集團董事長孫丕恕:區塊鏈等技術不是互聯網企業獨享的利器,而是所有企業轉型發展新動能:國務院官網轉發《光明日報》文章,浪潮集團董事長孫丕恕認為,“大數據、區塊鏈、人工智能等技術不是互聯網企業獨享的利器,而是所有企業轉型發展新動能。對于實體經濟特別是民營企業、中小企業而言,要加快企業上云,通過人、機、物的互聯互通,讓來自于生產流程、內部管理和消費市場上的數據動起來、用起來,推動企業轉型發展。”[2018/4/17]

只是后來的故事令人不勝唏噓。浪潮不再跟隨半導體發展的“浪潮”,主動放棄含金量頗高的西安華芯,繼續做起服務器生意。

這背后的原因,有內部人士曾透露,“研發成本太大,研發周期太長,結果也是未知,這些都是浪潮放棄華芯的因素”。

再看浪潮信息的客戶,相對比較集中,大多是強勢的互聯網公司以及政府相關單位。數據顯示,浪潮信息的收入中,有65%以上是來自互聯網企業。其中阿里云、百度云、騰訊云等國內云服務廠商,九成以上都是其客戶。

而浪潮信息目前大多采用JDM(Join Design Manufacture)開發模式,也就是與企業聯合開發,這就使得其研發和供貨周期必須大幅縮短,此外對于這些大客戶而言,要求的賬款期限一般也較長。

這就會導致,這些客戶表面上能夠為浪潮帶來不錯的市場份額和營收,但在實際盈利方面,能夠體現的價值微乎其微。也有業內人士表示,這些互聯網客戶,浪潮信息基本就是在賠本賺吆喝,幾乎沒有任何議價的能力。

事實也是這樣。從浪潮信息過往財報來看,其凈利潤已經穩定到不足3%,而即便是在國內市場出貨量遠排在浪潮之后的中科曙光,凈利率也有6.7%。

由此可認為,浪潮信息在國內乃至全球的服務器市場,所謂的增長和領先,并非因為其產品具有極高技術壁壘以及不可替代性,更多是因為這種“以價換量”的模式搶得了市場先發優勢。

目前行業里的同行,包括華為、中科曙光等企業都在自研芯片,走“技工貿”路線,并且有一定成績,雖然短期內想要實現高端芯片自主可控難度還較大,但對于資本市場來說,自研芯片一定程度上就代表著想象空間,更代表著增長空間。

但浪潮信息現在暫沒有自研高端技術打算,那么也就是說,想要保持增長,就需要在服務器市場講更多新故事,自己的下游服務商都在做的元宇宙,似乎就是眼下最需要講的好故事。

元宇宙是機會嗎?

今年3月初,浪潮信息IPF2022大會如期舉辦,在這個向外界展示自己的大會上,浪潮信息拿出業內首款元宇宙服務器MetaEngine。

不能否認,這一次浪潮信息又成了那個吃螃蟹的企業。

但是回顧最近幾年公司的戰略,無論是智慧計算、開放計算還是智算中心,這些浪潮率先進入的領域,僅為其提供了做大的資本,在核心技術壁壘上并未有太大突破,當然最主要的是這些新業務并沒有讓糟糕的財報有所起色。

從2019年到2021年前三季度,浪潮信息的營收分別為516億元、630億元、462億元,并未出現較大增長,此外,每年的凈利潤率也仍舊低的可憐。

有業內人士表示,這些年來浪潮信息能夠經常性做第一個“吃螃蟹”的企業,其實主要原因還是因為來自客戶的需求。

因為浪潮信息的大多數客戶為世界頂級互聯網企業,這些企業對于算力的需求日益精進,而浪潮JDM模式又能使其更細致地了解到客戶需求。這意味著,浪潮信息一定程度上能夠快于同行得到產品反饋,產品更新頻率自然也會更快。

進入元宇宙,推出MetaEngine也是一樣。浪潮信息服務的許多客戶,都在探索元宇宙,并且在構建運行元宇宙時需要更高的算力,采用傳統服務器已經捉襟見肘,跟客戶關系更近的浪潮信息也能更快且具有針對性地推出元宇宙服務器,以滿足客戶需求。

所以浪潮信息的遠見,一定程度上可以理解為,下游服務商倒逼中游供應商的一種行為。

不過雖然浪潮信息可以靠著這樣的優勢來率先進入新的領域,搶先占據市場,但本質上卻不能改變其大而不強的核心問題,甚至無法改變利潤低的現狀,這次進入元宇宙也不例外。

首先,浪潮信息在元宇宙方面的動作,并沒有改變上下游的現狀。現在沒有,未來起碼很長一段時間也不會改變。

因為根據MetaEngine所匹配的芯片、存儲單元可以看出,其主要核心零部件還是依賴英偉達、英特爾、希捷等老供應商;下游買家更不用說,元宇宙服務器就是基于它們需求下的產物。

即便是進入“元宇宙時代”的浪潮信息,無論是在上游還是下游,都還與之前相似,屬于兩頭受氣。

此外,元宇宙目前還屬于起步階段,就連最激進的Meta創始人扎克伯格都表示,“距離可實現功能的元宇宙,可能還需要幾年時間。目前我們所熟知和見證的元宇宙,還屬于概念性元宇宙。”

在這種情況下,提前布局似乎并不是一個很好的選擇。作為產業鏈上的中游企業,其產品上限還是由于供應鏈上游企業決定。可以理解為浪潮信息的元宇宙服務器本質上,是將更多、更高端的處理器、存儲介質等組裝、優化到一起而已。

也就是說,即便未來浪潮信息能夠靠元宇宙來擴大自己的營收,但在凈利潤方面,可能還是處于舉步維艱的地步。

當然,外界對于浪潮信息的一切不看好其實都源于芯片二字。因為與其他行業不同,在服務器領域,中國有多種所謂的自主核心芯片流派,只是這其中并未有浪潮信息的名字。

中科曙光旗下有海光,華為有鯤鵬,兩家都有自研芯片的能力,雖然還與世界頂級芯片有所差距,但這顯然要比沒有這方面能力的浪潮信息更有想象力,二級市場上就能很好體現這點。

浪潮信息的市場份額要遠超中科曙光,但中科曙光市值要比浪潮信息高出幾十億,市盈率(TTM)方面,截至發稿日收盤,中科曙光市盈率為43倍,反觀浪潮信息僅有18倍。這在一定程度上也能體現出中科曙光相對更具想象空間。

多年前,浪潮信息已經嘗試過“技工貿”模式,雖然最終含淚拋棄。但現如今,浪潮信息已經占據了領先市場份額,這種情況下,“貿工技”模式明顯已經不合時宜,重走“技工貿”已經迫在眉睫。

因為利潤率如果長期被壓制,必將極大限制浪潮信息的增長空間,并且組裝服務器的故事遲早會講完,沒有核心技術也勢必會成為隨時可能引爆的雷。

浪潮信息是擅長做第一個“吃螃蟹”的公司,不過這么喜歡吃螃蟹的浪潮,卻一直沒能造出一套擁有核心專利的工具,而眾所周知,吃螃蟹如果沒有一套趁手的裝備,能吃到的肉,其實少之又少。

1.DeFi代幣總市值:1158.75億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量:51.

1900/1/1 0:00:00這些優雅的POAP來自Adrienne的設計? 概要 DAO是如何成長的?當涉及到像DAO這樣的無定形的動態實體時,規模化的含義是什么?這個話題是從我們關于民主和DAO的對話中衍生出來的.

1900/1/1 0:00:00技術是變革最有力的力量之一。它塑造了我們的個人生活和溝通方式,改變了各國的發展方向以及各國保護自己的方式,甚至塑造了我們的文化以及人們之間的關系。科技對我們的世界產生了巨大的影響.

1900/1/1 0:00:00欄目背景 自2015年10月全球知名雜志《經濟學人》封面刊文關于區塊鏈的文章《信任的機器》以來,區塊鏈開始登上了歷史舞臺,而在過去的這7年中.

1900/1/1 0:00:00加密有很多東西,包括糟糕的解釋,我們是來澄清這件事的。直到最近,如果你住在舊金山以外的任何地方,可能幾天甚至幾周都沒有聽說過加密貨幣。現在,突然之間你聽到了加密貨幣,這是不可避免的.

1900/1/1 0:00:00今年晚些時候,工作量證明(PoW)以太坊區塊鏈將與現有的權益證明(PoS)信標鏈(Beacon)「合并」.

1900/1/1 0:00:00