BTC/HKD-0.87%

BTC/HKD-0.87% ETH/HKD-0.88%

ETH/HKD-0.88% LTC/HKD+0.8%

LTC/HKD+0.8% DOT/HKD-0.23%

DOT/HKD-0.23% ADA/HKD+0.61%

ADA/HKD+0.61% SOL/HKD-0.47%

SOL/HKD-0.47% XRP/HKD-1.24%

XRP/HKD-1.24% DOGE/US-0.49%

DOGE/US-0.49%下一輪比特幣減半即將到來,關于減半如何影響價格這一辯題一直存在爭議。

目前有兩個陣營,一方支持有效市場假說,認為減半的影響力已經被參與者反映到市場價格上。另一方則認為現在的價格遠遠沒體現出減半的影響力,由于供給方變化會加劇稀缺感,減半為未來幣價的上漲埋下伏筆。

兩方激烈的辯論都受限于經驗,畢竟比特幣只經歷過兩次減半,且只有少數的POW幣經歷過同樣的事件。由于樣本太少、無法獲得關鍵數據,爭論陷入僵局。

下文我們將依據第一性原理而非經驗做出一個框架,它能讓我們更清楚地看到礦工的經濟狀況,以及我們該如何應對即將到來的減半。文末我們還將此框架應用于即將到來的BTC、BCH和BSV的減半。

一、三個基本原理和推論

首先,我們提出三個基本原理,在大多時候它們都是站得住腳的(極端情況除外)。其次,在這些原理的基礎上我們帶來三個推論,以便更好地理解礦工經濟。

FTX暫停出售AI公司Anthropic的5億美元股份:金色財經報道,破產的加密貨幣交易所FTX已暫停出售其在人工智能(AI)初創公司Anthropic中價值5億美元的股份。知情人士表示,處理FTX破產案的投資銀行Perella Weinberg本月向競購者透露了暫停的消息。[2023/6/28 22:04:54]

原理一:礦工是追求利潤最大化的群體,有巨大的規模經濟。

(注:規模經濟是指擴大生產規模引起經濟效益增加的現象,是長期平均總成本隨產量增加而減少的特性)

由于挖礦越來越難,業余的個人愛好者已不適合參與其中。如今的礦業具有巨大的規模經濟,大型礦場安置在電力便宜的地區,礦場主可以與電力公司協商更低的電價,購買大量高效的挖礦設備,租用大型場地來布置設備。

大規模挖礦的方式能降低挖出一枚BTC的成本。由于挖礦存在競爭性,礦工組織就像一個追求利潤最大化的企業,經營礦場的根本目的不是出于信仰,也不是利他主義,如果不盈利,礦場就無法長期經營。

原理二:挖礦是一項給參與者定期分配固定獎勵的競賽。

比特幣的發行源于協議規定,根據挖礦難度來調控。目前每個區塊獎勵為12.5枚BTC,每10分鐘生成一個區塊,所有的礦工都在爭奪這筆獎金以及交易費。在給定的時間段內,所有礦工的總區塊獎勵收入是預先就確定好的。

原理三:礦工收入以數字貨幣計算,礦工成本以法幣計算。

礦工的收入包括區塊獎勵和交易費,兩者都是數字貨幣。

美國眾議院民主黨議員Maxine Waters發布新穩定幣法案草案:5月17日消息,美國眾議院民主黨議員Maxine Waters在本周的眾議院聽證會之前發布了其起草的穩定幣法案。新草案關注領域包括發行人如何獲得許可、如何評估儲備以及如何監管與其他加密貨幣相關的穩定幣,但沒有改變財政部、消費者金融保護局、美國證券交易委員會或美國商品期貨交易委員會目前的職責或權力。據悉,幾周前Waters表示,立法者需要從頭開始制定關于穩定幣的立法。該草案指出,希望發行穩定幣的機構必須通過“適當的聯邦支付穩定幣監管機構”提出申請。適當的監管機構包括聯邦儲備理事會、貨幣監理署、國家信用合作社管理局和聯邦存款保險公司(FDIC),批準的考慮因素包括發行人維持儲備金的能力、為公眾提供的利益以及發行方促進普惠金融的情況。發行人可以通過州監管機構申請,但美聯儲董事會仍可以為這些各方“發布規則”,美聯儲可以拒絕州級支付穩定幣在聯邦層面的注冊。此前消息,美國眾議院數字資產小組5月18日將舉行穩定幣相關聽證會。[2023/5/17 15:07:37]

挖礦成本包括硬件、電力、冷卻費、設備租金、服務器維護、互聯網連接、工資、保險、法律服務、稅收等。這些成本是以法幣為單位的,因為大多數傳統公司都不接受數字貨幣支付。即使某些費用能用數字貨幣支付,例如購買設備或支付工資,這些商品和服務的價格仍以法幣定價。

推論一:挖礦是一個完全競爭的市場

(注:完全競爭是指是一種不受任何阻礙和干擾的市場結構,指那些不存在足以影響價格的企業或消費者的市場。)

被標記為孫宇晨的地址從幣安提出約1億枚BUSD:12月14日消息,據Etherscan信息顯示,被標記為孫宇晨的0x9f84開頭地址從幣安取出約1億枚BUSD,并將其轉入0x3fda開頭地址。該地址此前作為中轉地址,已在近20天內向被標記為Paxos:Treasury的地址轉入了超2.5億枚BUSD。[2022/12/14 21:44:20]

基于前兩個原理,我們能推出,挖礦是在一個幾乎完全競爭的均衡狀態下運行的,每個礦工面對的市場價格等于挖礦的邊際成本,這是通過兩種機制實現的。

首先,當挖礦有利可圖時,使得更多人進入這個行業或者現有礦工投資更多的設備,當挖礦不賺錢時,大量礦工退出或停機。其次,算力的變化會觸發難度調整,這種調整會不斷力求開采一枚BTC的成本等同于當前的市場價格。

挖礦是一場零和游戲(長期而言),每個礦工都在與其他礦工共同競爭同一個區塊的回報。這也意味著,挖礦是在經濟剩余為零的均衡狀態下運營的——也就是說,長期來看,礦工只能賺取維護經營的最低限度的利潤。

由于挖礦行業的競爭力,它最終尋求的是一種利潤率很小、接近于零的長期均衡。

但由于比特幣系統固有的延遲,使得礦工的利潤率會在此平衡附近大幅波動,而這一點也將影響到礦工的拋售壓力。關于這一點,我們將在后面的兩個推論中進行討論。

此外,處于挖礦行業上游的企業,例如挖礦硬件和半導體制造商等,已經呈現出寡頭勢態。基于這一供應鏈,某些礦工(如比特大陸旗下的礦池)可以比競爭對手更早地利用信息優勢或礦機優勢,降低挖礦行業的完全競爭程度。

趙長鵬:Twitter價格可能略高,無論馬斯克做出什么決定都會支持:金色財經消息,幣安CEO趙長鵬在社交媒體回復網友時表示,Twitter的價格可能略高。但無論如何馬斯克的決定如何,他都會支持。[2022/7/24 2:34:08]

推論二:礦工一直是拋售壓力的重要來源

結合第三個原理,我們提出了一個重要的推論:礦工天然構成了最大的賣方。他們的拋售壓力很大,因為礦工必須出售數字貨幣以支付法幣計價的成本。由于挖礦利潤率會不斷趨于零,他們最終不得不賣出幾乎所有挖來的數字貨幣。

下面我們就看看由比特幣礦工帶來的拋售規模。

2019年,礦工的收入接近55億美元。有研究人員將這一數字與比特幣的年交易量相比,后者要高出幾個數量級,便得出礦工拋售對市場的影響能忽略不計的結論。

然而,礦工的拋售往往意味著市場資本的凈流出,礦工獲得的大部分法幣都不會重新流入交易市場,因此,礦工的出售會對市場產生巨大影響。

換個角度來看,目前Coinbase的客戶存款中大約有100萬枚比特幣,按照6800美元一枚算,即為68億美元,這相當于2019年礦工的年收入。假設礦工將大部分幣都賣出,這賣方的壓力就相當于清空Coinbase這一年來積累的所有比特幣存款,并且永久地退出市場。

德意志銀行:加密貨幣肯定需要監管:金色財經報道,5月27日,德意志銀行研究部的高級分析師兼《金融民主化》一書的作者 Marion Laboure 在接受 CNBC 采訪時,分享了在監管迫在眉睫的情況下,在供不應求的情況下,她對加密貨幣和定價行為的看法。關于最近 Terra(LUNA)生態崩潰后加密貨幣的監管問題,

Laboure 表示,我認為我們肯定需要監管,因為你提到金融知識相當低,即使在發達經濟體我們也需要更多數據,而且顯然缺乏有關加密貨幣的數據。我認為最近發生的事情可能是一個很好的提醒,不是所有的加密貨幣都是一樣的。有些是非常新的,也非常有風險,而且它們非常不同,所以我們不應該將比特幣這個最古老、市值最大的比特幣與最近的加密貨幣進行比較。(Finbold)[2022/5/28 3:46:26]

假設比特幣價格保持在當前水平,我們可以推算出礦工在2020年的全部收入(區塊獎勵減半的影響也算入其中)。在這一假設下,我們看到,今年的拋售只有過去的一半——拋售壓力大幅下降。

推論三:礦工對資產價格有順周期效應

(注:所謂“順周期效應”,是指市場高漲時,交易價格高企的誘因導致相關產品價值的高估;市場低落時,交易價格低落的誘因導致相關產品價值的低估)

盡管挖礦行業一直在尋求一種長期均衡,即挖礦利潤率小到接近于零,但現實情況如上文所說,利潤率會不可避免地出現大幅波動。

影響成本的因素總是緩慢而滯后的。決定進入或退出行業、購買設備、擴大經營規模等等都需要時間,而挖礦難度的調整也存在大約兩周的延遲。

另一方面,由于幣價時刻在波動,礦工的收入變化非常快,特別是極端行情下,況且比特幣的年化波動率經常超過50%。

這些因素帶來的利潤率差異,意味著不同礦工在面對固定的、以法幣計價的成本時,所承受的拋售壓力也各不相同。

某段時間內幣價持續趨于某個方向波動時,礦工的利潤率在這段時間里可能一直為正,也可能一直為負。這些偏差常常發生在價格上漲時,因為決定進入挖礦行業的延遲會比退出的延遲高很多,畢竟如果幣價持續下跌,跌破挖礦成本時,礦工可以迅速做出關機的決定。

由于存在信息隔閡,我們無法準確算出礦工的庫存管理情況,但每個礦工都會有自己的打算,決定何時賣出、賣多少。一般而言,挖礦的成本比較穩定,礦工更容易選擇在幣價上漲期間出售較少的幣以支付費用。

而幣價下跌時,礦工則需要賣出更多的幣以維持運轉。因此,礦工對市場具有順周期效應,它們會進一步加劇價格上漲或下跌。

但是,這種狀態也是存在限制的,價格的持續上漲可能會導致礦工出售更多的幣——以購買新的挖礦設備,這也體現出某些時候市場價格會受到反周期的影響。

處于“投降期”時,大部分礦工利潤率為負,由礦工主導的拋售壓力會很高。有的礦工會忍受短期虧損的痛苦,出售之前保留的挖礦獎勵,將沒錢的礦工擠出這個行業,以保證自己的地位。

所有這些行為都強化了價格的移動方向,這也是幣價頻繁出現大幅波動的原因之一。

盡管我們知道多數礦工有順周期行為,但由于借貸市場的興起,這一現狀可能被改變。借貸使得礦工能對比特幣的未來價格進行投機,如果他們認為未來幣價會上漲,他們完全可以借錢支付費用,以推遲出售比特幣的時間。

盡管礦工拋售的數量取決于他們把握市場時機的精準程度,但在某些時候比起拋售,他們更傾向于借入法幣。假如礦工本質上對比特幣有長期偏好,那么當礦工認為比特幣目前的價格遠低于長期基本面價值,且認為當下正處于牛市時,他們就會傾向于借入法幣。當幣價下跌時,順周期效應得到緩和,當幣價上漲時,順周期效應會加劇。

二、即將到來的減半

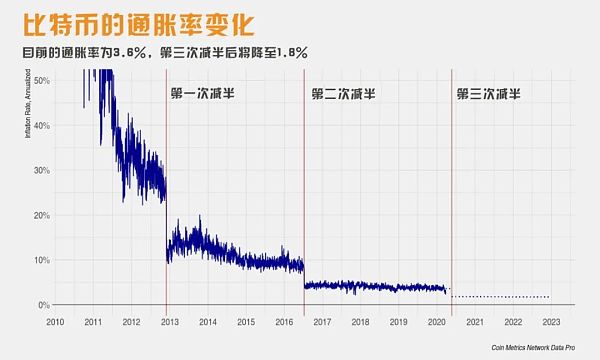

比特幣將很快經歷第三次減半,區塊獎勵從12.5枚BTC減少到6.25枚,相當于年化供應量從3.6%減少到1.8%,預計在2020年5月14日發生。

過去幾周,幣價隨著傳統市場出現大幅下跌。由于礦工的順周期行為,他們的拋售壓力也將加大。幾乎可以肯定,對于那些效率最低、利潤率最低的礦工來說,價格已跌破盈虧平衡點,這些礦工已經暫時或永久地關機了。

這一點可以從最近的挖礦難度調整中得出——挖礦難度下降了16%,這是歷史上最大的跌幅之一。

如此大的調整表明,效率低下的礦工已經走到投降的邊緣,他們不得不賣出手里的比特幣以支付成本。

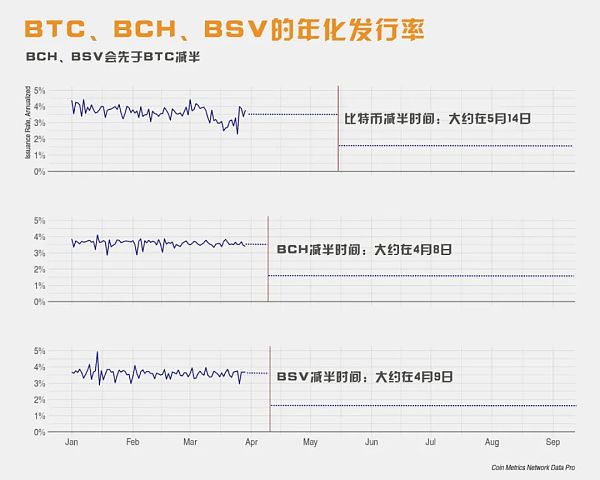

由于BCH和BSV減半將分別發生在4月8日和4月9日,由礦工主導的比特幣拋售壓力可能會繼續增加。這三種資產有相同的SHA-256算法,礦工可以將算力無縫切換到投資回報最高的資產上。

當BCH和BSV區塊獎勵減半時,這應該會迫使礦工將更多的算力轉向BTC,因為在未來一個多月的時間里,比特幣仍將擁有12.5枚區塊獎勵。

因此我們可以認為,未來比特幣的挖礦難度將進一步增加,礦工的利潤率也將進一步被擠壓。

早在減半前,就已經有很多礦工處于投降狀態。一旦區塊獎勵減半,礦工收入將減半,而挖礦成本將保持不變,可以預見,未來幾個月將有更多礦工走向投降。

短期之內,礦工的投降會增加拋售壓力,直到效率低下的礦工被迫退出,但長期來看,這一變動對幣價有支撐作用。

效率低下的礦工被淘汰,生產成本最低、效率最高的礦工將留下來,礦工的利潤率因此提高,從而降低了市場的拋售壓力,有助于幣價回升,讓市場進入良性循環。最終,如果幣價觸底反彈,具有順周期行為的礦工也會使得幣價進一步上漲。

三、結語

通過第一原則推導而來的框架,讓我們了解到礦工是一個持續且重要的拋售壓力來源,他們對幣價產生順周期效應。

目前由礦工主導的BTC、BCH和BSV的拋壓依舊很大,由于減半影響,未來幾個月這種拋壓可能還會進一步加劇。

我們預計,未來礦工將經歷一個“利潤率下降、出售增加、關機、效率最低的礦工被淘汰”的過程。此過程結束后,挖礦行業會回到一個更健康的狀態,從而促使幣價上漲。

文章系金色財經專欄作者幣圈北冥供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:003月30日,加密貨幣交易所OKEx宣布取得日本交易牌照;同日,加密貨幣交易所抹茶亦宣布獲得澳大利亞數字貨幣交易牌照.

1900/1/1 0:00:00昨天我們說了,作為投資品,比特幣獨特的魅力在于其獨特的供給需求曲線,從而形成對價格強烈的正向循環推動,而需求也是隨著價格的上升而上升的,雖然這超出了經濟學理解的范疇,但是事實就是這樣.

1900/1/1 0:00:00在減半之前不到兩個月,比特幣的價格減半了。但是,根據CoinShares研究負責人克里斯托弗·本迪克森(Christopher Bendiksen)的說法,這是減半行情“完美的序幕,因為對礦工的.

1900/1/1 0:00:00新加坡《支付服務法》自1月28日生效后,正在開啟對加密行業的必要監管和審查。3月24日,新加坡金管局(MAS)在官網公布了數字貨幣支付服務豁免名單和期限.

1900/1/1 0:00:00MakerDAO可能是真的在踐行DAO。繼3月25日Maker基金會宣布將MKR代幣控制權轉移給Maker治理社區后,MakerDAO又有大動作.

1900/1/1 0:00:00