BTC/HKD+0.97%

BTC/HKD+0.97% ETH/HKD+0.41%

ETH/HKD+0.41% LTC/HKD+1.54%

LTC/HKD+1.54% DOT/HKD+1.22%

DOT/HKD+1.22% ADA/HKD+3.28%

ADA/HKD+3.28% SOL/HKD+0.9%

SOL/HKD+0.9% XRP/HKD+2.26%

XRP/HKD+2.26% DOGE/US+1.9%

DOGE/US+1.9%編者按:本文來自Unitimes,作者:JonathanJoseph(JJ),SmartMoney創始人,星球日報經授權發布。躋身DeFi中的樂趣之一是感覺自己身處一個真正的大秘密之中。風險投資家PeterThiel一直在尋找隱藏在眼皮底下的價值數十億美元的創意,而DeFi正是這樣一個價值數萬億美元的創意,甚至可能是數百萬億,這取決于你怎么衡量它。DeFi(以太坊上的去中心化金融服務)是一個可編程的金融技術平臺。以太坊智能合約功能和代幣標準的結合,使得搭建一套極其強大的開放式開發工具成為可能,用于構建全新的金融技術。但是DeFi并不等同于“加密貨幣”。它可能涉及或者完全不涉及加密貨幣,這是導致許多困惑的部分原因。因此,傳統金融科技行業和投資于該行業中的公司的風險投資家們(VC)幾乎完全沒有注意到DeFi。如果DeFi是金融服務和金融科技的一場巨大的范式轉變,那么為何隱藏得這么“好”呢?范式轉變通常是風險資本資產類別的一大幸事,但早期階段的資金明顯不足。如何解釋這種悖論呢?范式轉變&風險投資簡史

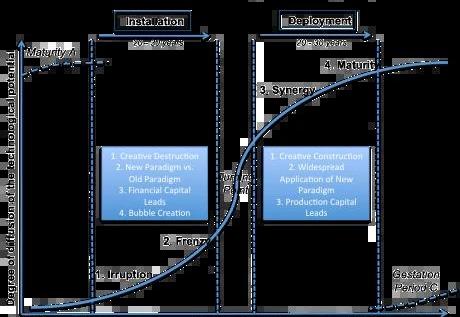

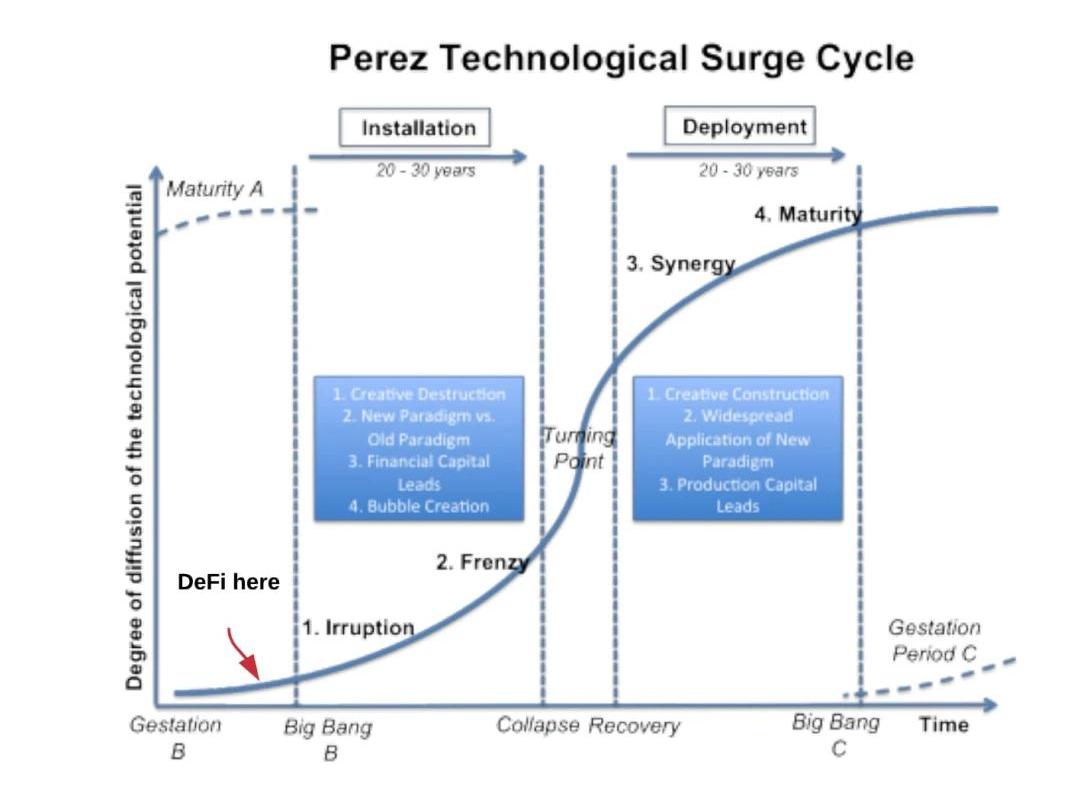

風險資產類別產生于早期那些沒有可靠的現金流、無法通過傳統銀行業獲得資金的風險企業。這創造了一種新的高度專業化的融資形式,更多地被理解為一種藝術而不是一門科學。這種新形式的融資基本上是為新技術的研究和開發提供資金,其投資者希望獲得超額回報。最早的風險投資公司——美國研發公司(AmericanResearchandDevelopmentCorporation),在其公司的名字里就有R&D(研發)。正是通過承擔這種風險程度,才使得這種10年期封閉式、流動性差的投資手段變得合理。要想理解投資者對巨額回報的追求,關鍵在于理解處于早期階段的技術市場,以及技術平臺所處的時機和周期。在這方面,卡洛塔·佩雷斯的「技術浪潮周期」研究有著重要意義。

SBF:對SEC為何允許比特幣期貨ETF而不允許現貨比特幣ETF而感到困惑:金色財經報道,今日在美國國會的加密聽證會上,眾議員Tom Emmer向SBF提出了一系列問題,以確定FTX為其用戶提供何種保護。隨后SBF表示,他對美國SEC允許比特幣期貨ETF推出,卻不允許現貨ETF推出感到“困惑”。(CoinDesk)[2021/12/9 12:59:36]

為了獲得更高的回報,合理的做法是在技術平臺S曲線的早期階段更多地投入資本。但這是我們實際看到的情況嗎?區塊鏈缺乏早期的風險投資

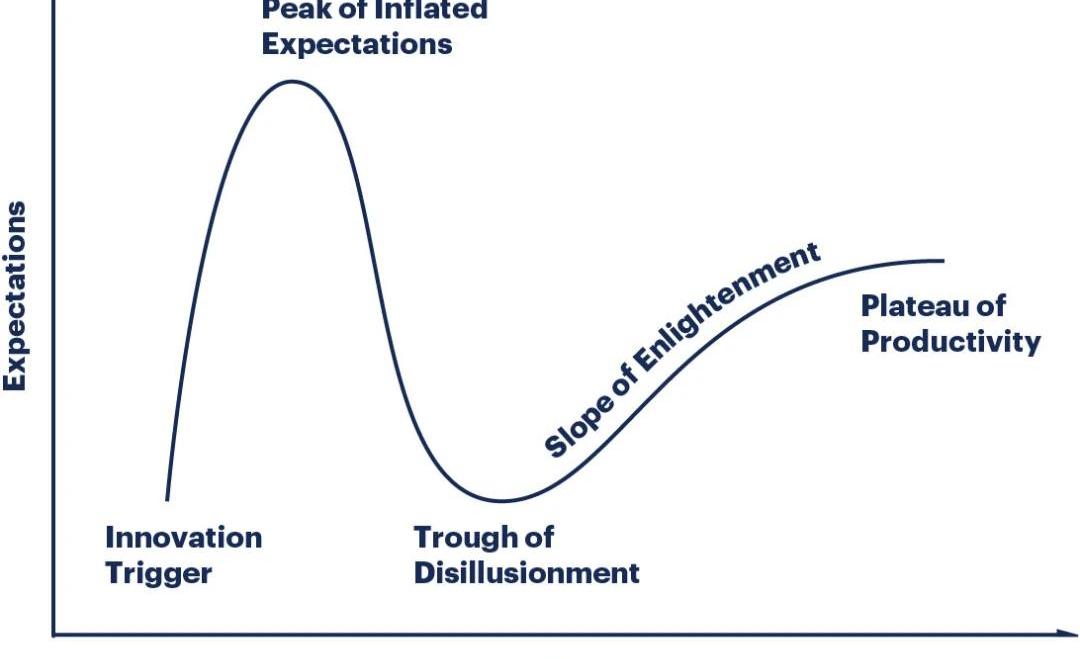

那些了解早期技術的人也知道,歷史不會重演,但它確實有其韻律。2001年的互聯網泡沫和2017年的ICO泡沫之間的相似之處不難發現。就像互聯網泡沫破裂后的網絡初創公司一樣,ICO泡沫破裂三年后,加密初創公司普遍發現自己正處于幻滅低谷的陣痛中——ICO泡沫破裂也是一個著名的技術周期。

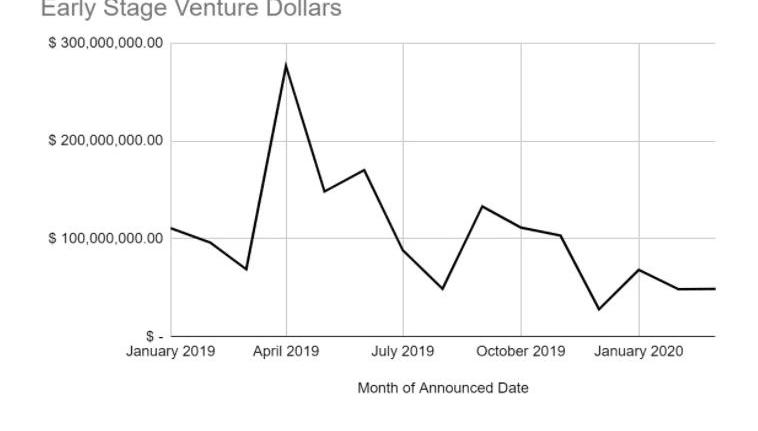

即使在COVID-19疫情之前,區塊鏈早期風險投資的交易量和投資額就已經一落千丈。下圖源于區塊鏈投資公司OutlierVentures的分析師JoelJohn最近的分析:

“簡單地說,對于當前處在B輪融資之前的公司,(所有風投公司)平均每月只有大約5000萬美元的投入。”

動態 | 智能投顧公司Wealthfront創始人解釋為何其投資服務不包含加密貨幣:智能投顧公司Wealthfront創始人Andy Rachleff稱,公司聚焦于千禧一代投資者,應用程序鏈接到Coinbase,用戶可查看加密貨幣余額,但在Wealthfront的投資服務不包含加密貨幣。

其表示,公司曾發文解釋關于比特幣的立場。公司專注于經時間考驗、學術驗證的投資方法,這就是為何Wealthfront提供基于多元化和再平衡的低成本指數基金投資組合的投資服務。這項研究清楚表明,從長遠來看,人們(甚至專業人士)不擅長超越市場,實際上遠不如市場表現。Robinhood等公司為那些自己動手、試圖挑戰研究結論的人服務。我敢打賭,如果你評估Robinhood客戶表現,那將特別糟糕。因此,我們正努力為客戶做長期來看最好的事情,作為前專業投資者,我學到的一件事是,為了讓某樣東西成為投資,必須有現金流。如果沒有現金流,那就是投機。比如貴金屬是投機,而不是投資。你不會看到老練的投資公司會購買貴金屬。那只是投機。這就是為何加密貨幣不是我們投資服務的一部分。我們告訴人們,“聽著,如果你想用游戲費來做這件事,我們歡迎你這么做,但應該控制在凈資產的10%以下。”(The Block)[2019/12/4]

“事實上,如果更少的種子輪公司獲得支持,那么18到24個月后,我們將不會有一批健康成長的公司。其中的游戲規則是,我們需要在早期階段有足夠多的公司,這樣后期階段才能繼續優化。”上述融資水平包括了所有的“區塊鏈”融資。DeFi是區塊鏈/加密貨幣行業中的一個領域,這也是一些區塊鏈風頭資本家(通過投資所謂的“以太坊殺手”)積極做空的領域。根據區塊鏈風險投資基金HuttCapital的創始人BrookePollack最近的估計,目前區塊鏈/加密貨幣風險投資家的“干火藥”(drypowder,即可用于投資的資金總額)為10億至15億美元,僅約占全球風險投資“干火藥”的0.5%。備注:“干火藥”(drypowder)是在風險投資和創業領域的一個常用術語,指公司或風險投資基金持有的現金儲備(或高流動性資產)。如果將“早期階段”和“DeFi”從區塊鏈風險投資中分離出來,DeFi初創公司可用的風險資本簡直少得可憐。顛覆性技術一開始時會看起來像個“玩具”而不受到重視(編者注:新技術剛推出時往往因為沒有很好地滿足用戶需求或不被理解而不被重視,這一理論的出發點是,技術的進步速度往往快于用戶需求的增長速度),而DeFi將這一格言發揮到了一個新的極端。SWIFT、Stripe和Plaid:將現有的金融科技堆棧平臺化

動態 | 李啟威連發數十條推文釋疑:為何看起來Litecoin Core在GitHub沒有更新:剛剛萊特幣創始李啟威連發數十條推文,介紹了萊特幣的代碼更新情況和開發進展。他表示在8年來,只有少于開發人員致力于Litecoin Core。Adrian Gallagher目前正在領導Litecoin Core的開發,并且已經進行了幾年,大家可能不太了解Adrian,因為他不在推特上,但他很棒,他正在悄悄地做Litecoin Core開發的幕后工作。

最近有很多人質疑萊特幣在2019年沒有更新任何代碼,從GitHub上看似乎這樣,但這里有兩個原因:第一個是萊特幣的更新要比比特幣滯后幾個月,我們發布了幾個月前在比特幣中發布的代碼,這些代碼是在2018年編寫的。GitHub的有趣之處在于,它使提交的時間保持不變,不管是誰寫的,還是什么時候提交到代碼庫的。因此,比特幣開發者因在萊特幣代碼庫中的工作而受到好評。這就會讓人看起來,盡管在2019年5月開發并發布了最新的Litecoin Core,但在GitHub你會發現大多數提交都是在2018年完成的。第二個原因是我們沒有在主要項目的主分支上工作,將非發布代碼簽入主分支通常不是好的開發實踐。事實上,Adrian一直在他的個人分支上積極地開發Litecoin核心版本0.18.1。

以上是Litecoin Core開發多年來的運作方式,我們去年甚至遇到了用戶相同的擔憂,有人去年看了我們的主分支工作并聲稱Litecoin在2018年停止了開發。我打賭即使在這個解釋之后,我們也會在2020年讓人感到困惑。

另外,李啟威還表示Litecoin Foundation的目的有兩個方面:致力于LTC的推廣和開發。“在過去的幾個月里,我認為一直認為推廣比開發更重要,但從長遠來看,這兩者同樣重要。我會努力與社區進行更好的溝通,并提供更頻繁的消息同步。”[2019/8/11]

更令人好奇的是,目前加密領域的風投融資低水平與金融科技的融資熱潮同時出現,盡管后者可能在2018年就已經達到頂峰。金融科技融資繁榮周期的最大驅動因素之一,是利用開發工具實現類似平臺的發展動態。如今有關金融科技的所有假設都認為SWIFT將繼續扮演全球主要金融“路由器”的角色。它不僅是當前國際銀行信息傳遞的全球標準,也是通過拒絕提供SWIFT網絡的訪問來實施制裁的標準。從技術上講,SWIFT是一種協議。但考慮到SWIFT誕生于1973年,該協議對現代來說并不是很有用。SWIFT向成員銀行和交易分配代碼,并使用這些代碼在成員銀行之間傳送消息。SWIFT的關鍵缺陷在于,它只是一個信息傳遞標準,實際上并不會實現價值的轉移。由于這些基本的技術限制,所有建立在現有金融科技堆棧上的東西都受制于這些設計限制,從一開始就有缺陷。這也解釋了為什么Stripe和Plaid這樣的支付公司能取得如此巨大的成功。它們的開發工具使得構建金融科技產品變得更容易,彰顯了減少與在SWIFT架構上開發產品相關的技術債務的價值。但從總體上看,這些技術都是漸進式的改進,它們被潛在的技術債務不可挽回地束縛了手腳。例如,評論家們指出,Plaid的一些銀行連接使用了屏幕抓取(screenscraping),這表明存在巨大的安全漏洞。根據Plaid自己的數據,這種費力的方法導致2%-5%的銀行認證失敗,這個失敗率對于軟件來說通常是不可接受的。我們已經看到,在金融科技領域,僅僅通過消除接受付款和獲取金融數據的大部分摩擦,就足以創造巨大的企業價值和持續的金融科技創新浪潮。但這種創新在根本上和結構上仍局限于金融應用層。

動態 | 澳本聰回應江卓爾“為何不了解Base58 編碼”:我想通過 Base58 來誤導聽眾:江卓爾和澳本聰在昨日辯論上,江卓爾問澳本聰名:為什么在銷毀(burn)地址中使用 X 而不是 0。中本聰發明了用于這些地址的 Base58 編碼模式,中本聰有意地排除了看起來相似的數字和字母,比如零和字母 O。為什么您會不了解中本聰發明的Base58 編碼?

澳本聰(CSW)回應稱,這是我的代碼。我想通過 Base58 來誤導聽眾,想讓人們以為我不了解比特幣。實際上 Base58 和交易無關,它只是錢包的實現方式,checksum 是錢包層面的東西,它是錢包交易時用來驗證的東西,它并不存在比特幣網絡上。[2019/7/24]

DeFi是一個可編程的金融科技平臺

DeFi是一個開源金融科技平臺,沒有傳統的技術債務,建立在透明、健全的經濟和貨幣政策上。在DeFi經濟中,以太坊區塊鏈是全球結算層,ETH是基礎層貨幣,也即“M0”。與現有的SWIFT架構不同,DeFi堆棧的每一層都是可編程的,包括基礎貨幣本身。除了可編程性,DeFi的秘密武器是它的標準化和可組合性。其影響將是深遠的。正如區塊鏈投資機構BollingerInvestmentGroup的研究合伙人DmitriyBerenzon在他最近發表的關于常數函數做市商(ConstantFunctionMarketMakers)的文章中指出的那樣,DeFi在流動性協議之中發現了自身“從0到1”的創新!這種流動性上的重大創新消除了阻礙當前資本市場的摩擦(中間人、關系和文書工作),實現了現代全球金融市場所需要的無摩擦的流動性流動。“收益不會影響整個市場;聯邦儲備委員會…關注央行,關注流動性的流動……市場上的大多數人都在尋找收益和常規指標。影響市場的是流動性。”--StanleyDruckenmiller(華爾街對沖基金經理)在通過智能合約進行交易和做市的不斷創新之上,DeFi協議、智能合約和代碼庫正在為每種類型的金融工具(有些甚至是以前不可能的)而出現。由于DeFi既是標準化的,又是可組合的,因此金融和金融服務的設計空間將呈指數級增大。通過DeFi,任何類型的、健全的交易或金融工具,其訪問對于世界任何有互聯網連接的人來說都成為可能。一旦DeFi技術堆棧成熟,DeFi經濟增長到足夠的規模,每一個建立在傳統金融技術堆棧上的產品或公司將會發現與DeFi產品競爭極其困難。這是千真萬確的,就像跑得最快的馬和馬車在汽車被發明之后的境遇一樣。雖然目前DeFi技術還不夠成熟,無法實現這一承諾,但它正在以比任何人意識到的更快的速度朝著這一目標前進。在那些仍然“沒有意識到”這一趨勢的人中,包括了傳統金融科技的現任者和為他們提供資金的風投。總的來說,他們仍然相信現有的技術棧是牢固的,不認為DeFi是一個可行的威脅。DeFi如何打破現有的范式?

美國“韭菜”跑步進場 美國70歲買家不知比特幣為何物:據報道,美國70歲的比特幣投資者Rita Scott在孫子的幫助下賣掉了她的比特幣,短短幾周賺了45%的收益率。在這之前,她根本不知道什么是比特幣,還以為是硬幣。而在美國,有很多人甚至想刷信用卡來買比特幣。[2017/11/30]

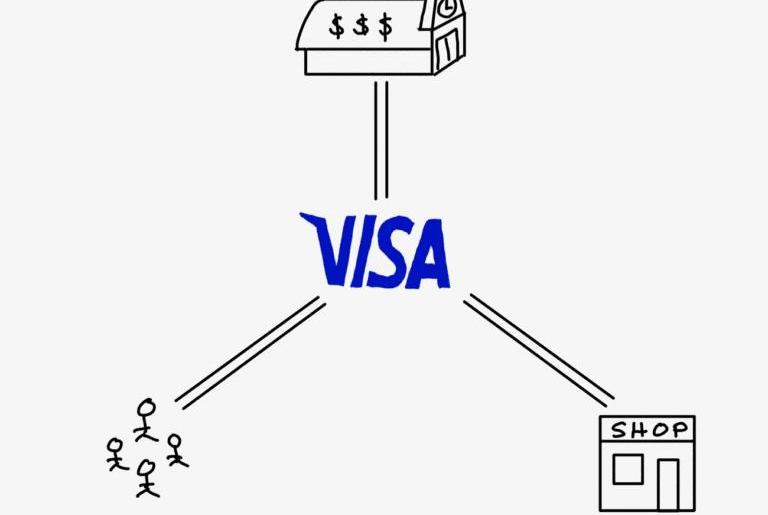

分析師BenThompson在其對Visa收購Plaid一事的分析文章中,分析了傳統金融堆棧似乎根深蒂固的網絡效應。他在文中解釋說,Visa位于銀行、商家和消費者之間一個強大的多方面網絡的中心(見下圖)。“一旦某項工作被完成——信用卡在完全其工作方面做得很好——要讓用戶轉向另一種方案,這種新方案就需要實現10倍的改進。而在一個(由銀行、商家和消費者組成的)三邊網絡中,這將需要10^3的改進,而不只是10倍的改進。”

但具有諷刺意味的是,在解釋根深蒂固的網絡效應的過程中,這最終凸顯了DeFi為何會如此具有顛覆性。在DeFi經濟中,以太坊地址取代了SWIFT代碼和銀行賬戶。DeFi將傳統上流向Visa網絡和銀行的價值重新分配給商家和消費者。最好的是什么?商人和消費者得到更好的銀行和金融服務。銀行成為不必要的中間人。這就是我們將去銀行化的原因。這是一種1000倍的改進,可以打破看似根深蒂固的網絡效應。DeFi基礎設施的采用正在發生

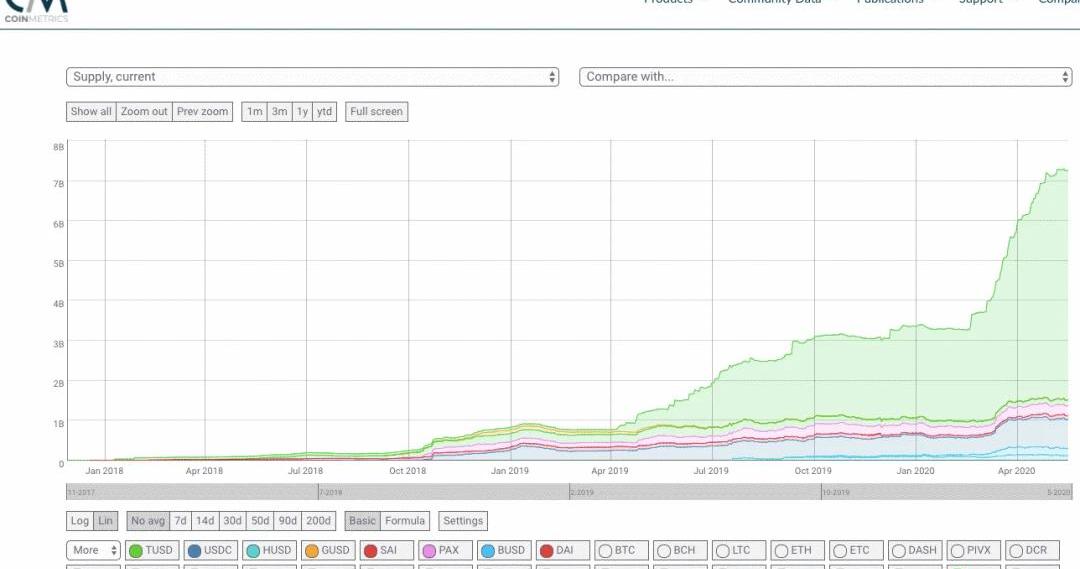

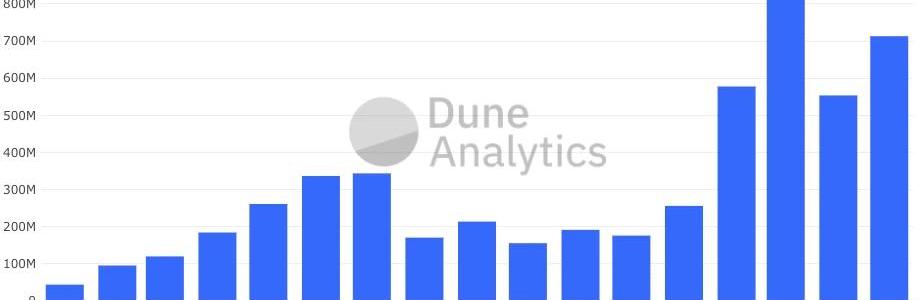

對于SWIFT架構的局限性,沒有哪個組織比世界各國央行更大聲疾呼,雖然它們通常不是創新的捍衛者。未來的某一天,各國央行將通過數字化方式發行貨幣,與這種流動性競爭。但市場并沒有等著央行出手。自從3月份COVID-19疫情帶來的市場修正以來,以太坊上以美元計價的穩定幣發行量增長超過了100%(見下圖),這是DeFi的產品市場匹配的一個重要但早期跡象。

許多人對DeFi感到困惑的是,他們認為采用DeFi意味著采用加密貨幣或其他新型貨幣作為交換媒介(MoE),但實際上DeFi意味著使用*任何*貨幣作為交換媒介。當前DeFi經濟體中最受歡迎的交易媒介是美元(以美元穩定幣形式存在),這反映了美元在全球的主導地位。去中心化交易基礎設施(去中心化交易所,DEX)也顯示出了與穩定幣類似的增長模式。

穩定幣的發行和DEX基礎設施的采用,是當前由DeFi初創企業正在搭建的面向用戶的產品的重要先行者。以美元計價的資產的流動性與DeFi協議的可編程和可組合方面的結合,確保了所有其他在此基礎上構建的可編程金融服務都能獲得流動性,這是DeFi獲得主流采用的關鍵推動因素。DeFi基礎設施的采用現在已經開始,但很明顯,DeFi平臺仍處于佩雷斯提出的「技術浪潮周期」的孕育階段(Gestationphase)。你不需要通過福布斯的最佳創投人榜(theMidasList)來弄清楚接下來會發生什么。

DeFi的成熟和融資周期

那么機構資本什么時候會出現在DeFi中呢?我們引入另一個來自a16z的宏觀周期觀點,a16z在其稱之為加密領域的“價格-創新循環”中預計了當前的低潮。當ETH的價格再次上漲時,機構資本會回到這個行業嗎?許多加密風險投資家都這么認為。在這個負收益市場已經達到數萬億美元,股市已經酩酊大醉,以至于“破產”公司成為本周最熱門的領域,一切皆有可能。雖然上文指出了互聯網泡沫之后的崩潰與ICO泡沫之后的奔潰之間的許多相似之處,但值得注意的是,風險投資歷史上一些最好的年份都是是出現在互聯網泡沫崩潰之后,當時大多數機構資本都已經以類似的方式離開了這個領域。要讓風投們認識到可編程金融的價值,傳統金融科技領域需要發生什么呢?無論如何,DeFi的采用即將到來。但到那個時候,通過DeFi中的價值積累模型,許多之前的賺錢機會可能已經消失了。風投們必須學會再次適應與真正的早期投資相關的風險,從而實現他們花畢生精力尋找的這些罕見的回報。極具諷刺意味的是,在ICO泡沫期間,那些在ICO泡沫期間嘲笑普通大眾低估了早期投資難度的風投們,也正是那些錯失了由此產生的新興平臺機會的風投們。

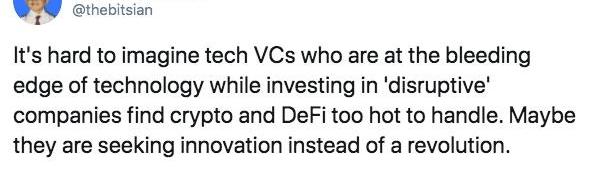

上圖:基于以太坊的借貸平臺Juno的創始人VarunDeshpande的推文:“很難想象身處技術前沿的風投們在投資‘顛覆性’公司時,認為加密領域和DeFi太過熱門,難以駕馭。也許他們在尋求創新而不是變革。”:https://avc.com/2015/02/the-carlota-perez-framework/:https://www.decentralised.co/open-for-business/:https://medium.com/:https://status.plaid.com/:https://medium.com/:https://stratechery.com/2020/visa-plaid-networks-and-jobs/:https://www.forbes.com/midas/

Tags:DEFDEFIEFI比特幣Yearn DeFi ForkDefilancer tokenDogDeFiCoin比特幣行情圖三條線

編者按:本文來自加密谷Live,作者:MikeCo,翻譯:凌杰,Odaily星球日報經授權轉載。比特幣在其十一年的歷史中,出現了一系列加密貨幣的“實驗變種”.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:PriyeshuGarg,譯者:夕雨,星球日報經授權發布。在Mainnet會議上,溫格說,他不相信科技公司會愿意顛覆自己,這種范式的改變將必須來自加密行業中的小.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:NickTomaino,風險投資公司1Confirmation創始人,編譯:PerryWang,星球日報經授權發布.

1900/1/1 0:00:00作者:JoshuaTan譯者:Mako翻譯機構:DAOSquareMetagovernanceProject與CommonsStack對話記錄DAO即去中心化自治組織.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:DeFiRate,翻譯:凌杰,Odaily星球日報經授權轉載。Aave是一個DeFi借貸協議,它使用戶能夠使用穩定和可變的利率借貸各種加密貨幣.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:YanLiberman、MedioDemarco,就職于加密貨幣研究機構DelphiDigital,翻譯:Winkrypto,星球日報經授權發布.

1900/1/1 0:00:00