BTC/HKD+0.9%

BTC/HKD+0.9% ETH/HKD-0.54%

ETH/HKD-0.54% LTC/HKD-0.98%

LTC/HKD-0.98% DOT/HKD+0.42%

DOT/HKD+0.42% ADA/HKD-0.16%

ADA/HKD-0.16% SOL/HKD+0.64%

SOL/HKD+0.64% XRP/HKD+0.86%

XRP/HKD+0.86% DOGE/US+0.03%

DOGE/US+0.03%Overview概述價格行為始終處于隨機漫步過程中,所以沒有一種量化策略可以涵蓋所有的價格行為。不同的量化策略或資產配置適用于不同的行情,如網格交易更適用于震蕩行情。本文目的是給投資者介紹更多樣的分析模型,讓投資者在行情的隨機變化中可以有更豐富的選擇和判斷空間。Report報告多因子模型簡介

多因子模型目前已成為投資實踐的主流方法,并且在衡量與控制風險方面擁有優越性能。在投資中,因子指不同資產收益間的共同特征。多因子模型被廣大投資者使用,以便進行資產組合的構建、組合管理、風險管理以及歸因分析。相比單因子模型,多因子模型的解釋力度更強且更加靈活。多因子模型可以幫助投資者:建立資產組合對指定指數或特征進行追蹤調整組合在確定風險類別下的敞口對主動投資管理進行風險與收益的歸因分析理解權益、固定收益等大類資產的綜合風險暴露基于指定基準主動投資決策并衡量該決策的市場容量確保投資者的資產組合的風險收益與其成本相匹配多因子模型的來歷

俄財長:俄央行將于年底前將數字盧布投入流通:金色財經報道,4月24日,據俄羅斯衛星通訊社,俄羅斯財政部長西盧阿諾夫表示,俄羅斯在發展數字盧布,今年已經啟動實驗。俄羅斯中央銀行將在今年年底前將數字盧布投入流通。[2023/4/24 14:23:57]

1952年,馬科維茨提出了構建證券投資組合的新框架,不同于以往將不同證券分別對待,該框架將不同證券的收益風險特征綜合量化考慮,這就是被廣為人知的現代組合理論。馬科維茨假定不同證券間的收益率服從一個多遠正態分布。該理論的核心結論是,只要給定的兩種資產的相關性不為1,即可同伙不同比例的配置來分散風險。1964年,夏普介紹了基于均值-方差理論基礎的資本資產定價模型。CAPM理論以及相關的文獻給投資者帶來了一些新概念,例如系統風險。系統風險是理解多因子模型的關鍵,每項資產都有著不同種類的風險,但這些風險并不是同等重要的。該理論認為,風險可以在預期收益不變的前提下通過調整不同資產的比例來降低。但是,系統性風險是不能被分散的,因此這部分風險有著相對應的收益要求。在CAPM理論中,資產的系統性風險是其貝塔值的增函數,貝塔值衡量了資產收益對市場收益的敏感度。根據CAPM理論,資產收益值跟一個因子有關,即市場收益。系統性風險越高,貝塔值越高,要求的收益回報越高。但大量數據表明CAPM理論提供了一個對風險不完全的描述。如果一個模型能夠更多將系統性風險考慮在內,則對資產收益的建模將更為有效。因此誕生了多因子模型。多因子模型的類型

美聯儲:硅谷銀行CEO將不再是舊金山聯儲董事會成員:金色財經報道,據路透社3月10日報道,硅谷銀行首席執行官Greg Becker將不再擔任舊金山聯邦儲備銀行的董事會成員。美聯儲發言人表示,Becker的離職于3月10日生效。當天早些時候美國加州金融保護和創新部宣布關閉美國硅谷銀行,并任命美國聯邦存款保險公司為破產管理人。[2023/3/11 12:56:47]

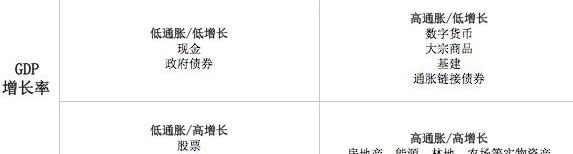

按因子類型可以劃分為3類宏觀因子模型因子表示能夠顯著影響收益的宏觀經濟變量的非預期變動。以權益為例,主要考慮的是影響未來現金流以及折現率的因子。例如,利率、通脹風險、經濟周期以及信用利差。宏觀因子模型假定因子收益取決于部分宏觀經濟變量的非預期變動,比如通脹或實際產出。將非預期變動定義為實際值與預測值的差。一個因子的非預期變動是因子非預期收益的成分,所有因子的非預期變動構成了模型的自變量。例如GDP增長率因子的風險溢價為正,但通脹率因子的風險溢價為負。因此,如果一項資產對通脹率因子的敏感度為證,那么隨著通脹率的升高,資產預期收益在降低,這類資產具有很好的對抗通脹的特性。通脹率與GDP增長因子矩陣

消息人士:BlockTower Capital合伙人與亞太區主管已離職:金色財經報道,據兩位知情人士透露,普通合伙人Michael Bucella最近離開了BlockTower Capital。與此同時,該公司投資總監兼亞太區主管Steve Lee的LinkedIn資料顯示,他已于9月份離職。

Bucella和Lee分別于2017年和2018年從投資銀行高盛(Goldman Sachs)加入BlockTower。[2023/2/22 12:21:08]

基本面因子模型因子主要表示能夠解釋證券橫截面差異的主要因素。例如,賬面市值比、甚至、市盈率以及杠桿率。統計因子模型通過對證券的歷史收益表現進行統計并提取出影響收益的主要因子。主要的因子統計模型有因子分析模型與主成分分析模型。在因子分析模型中,因子能夠充分解釋歷史收益的協方差。在主成分分析模型中,因子可以充分解釋歷史收益的方差。其中主成分分析是一種常用的構建統計因子模型的方法,目的是找到不相關的因子,并使得觀察到的證券收益率可以很好的用因子收益的線性組合來解釋。對于多證券的復雜組合,PCA可以有效的降低維度和過濾噪音,提煉較少的因子,以此來進行線性回歸。主成分分析法是一種降維的統計方法,它借助于一個正交變換,將其分量相關的原隨機向量轉化成其分量不相關的新隨機向量,這在代數上表現為將原隨機向量的協方差陣變換成對角形陣,在幾何上表現為將原坐標系變換成新的正交坐標系,使之指向樣本點散布最開的p個正交方向,然后對多維變量系統進行降維處理,使之能以一個較高的精度轉換成低維變量系統,再通過構造適當的價值函數,進一步把低維系統轉化成一維系統。主成分分析主要作用1.主成分分析能降低所研究的數據空間的維數。即用研究m維的Y空間代替p維的X空間(m<p),而低維的Y空間代替高維的x空間所損失的信息很少。即:使只有一個主成分Yl(即m=1)時,這個Yl仍是使用全部X變量(p個)得到的。例如要計算Yl的均值也得使用全部x的均值。在所選的前m個主成分中,如果某個Xi的系數全部近似于零的話,就可以把這個Xi刪除,這也是一種刪除多余變量的方法。2.有時可通過因子負荷aij的結論,弄清X變量間的某些關系。3.多維數據的一種圖形表示方法。我們知道當維數大于3時便不能畫出幾何圖形,多元統計研究的問題大都多于3個變量。要把研究的問題用圖形表示出來是不可能的。然而,經過主成分分析后,我們可以選取前兩個主成分或其中某兩個主成分,根據主成分的得分,畫出n個樣品在二維平面上的分布況,由圖形可直觀地看出各樣品在主分量中的地位,進而還可以對樣本進行分類處理,可以由圖形發現遠離大多數樣本點的離群點。4.由主成分分析法構造回歸模型。即把各主成分作為新自變量代替原來自變量x做回歸分析。5.用主成分分析篩選回歸變量。回歸變量的選擇有著重的實際意義,為了使模型本身易于做結構分析、控制和預報,好從原始變量所構成的子集合中選擇最佳變量,構成最佳變量集合。用主成分分析篩選變量,可以用較少的計算量來選擇量,獲得選擇最佳變量子集合的效果。通過主成分分析,投資者可以更加有效的提煉核心因子,過濾掉噪音的干擾,使整個投資分析的決策過程中可以更加準確有效。同時核心因子的提煉,也可以幫助投資者規避一定不必要的風險。Conclusion結語越來越多的機構和個人在數字貨幣市場中嘗試著各種傳統證券市場應用的量化策略和模型,并且通過大量的實際運算和測試,證明了策略和模型的有效性。而數字貨幣市場也將由于多樣的量化策略和模型變得更加完善和豐富。

Alameda近期清算ERC-20系Token并將其轉換為BTC:12月29日消息,鏈上數據顯示,Alameda Research持有的幾個代幣在周三晚些時候被出售,價值數百萬美元。鏈上數據顯示基于以太坊的代幣,如USDC、DAI、CRV、ETH、CVX等,從幾個錢包合并到兩個錢包,后來出售換成USDT。ZachXBT指出,資金隨后被兌換為BTC。

根據Arkham Intelligence的數據,Alameda仍持有價值超過1.12億美元的各種加密貨幣,低于先前報道的11月中旬持有的1.4億美元。(CoinDesk)[2022/12/29 22:14:16]

PeckShield:約472.8枚WBTC從FTX轉入幣安:11月7日消息,PeckShield監測顯示,約472.8枚WBTC (價值約990萬美元)從0x2fa開頭的FTX地址轉入幣安。[2022/11/7 12:27:33]

編者按:本文來自小吒閑談,Odaily星球日報經授權轉載。前幾天一場大跌,DeFi許多挖礦代幣,血流成河。一時間DeFi的流動性挖礦的套娃模式泡沫破滅,不少人血本無歸.

1900/1/1 0:00:00本文來自Cointelegraph,作者:MARIEHUILLETOdaily星球日報譯者|余順遂國際清算銀行的一份新報告顯示,2020年是中央銀行數字貨幣發展勢頭真正起飛的一年.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:Kyle,星球日報經授權發布。Uniswap分叉項目Sushiswap的匿名創始人ChefNomi今日突然宣布將自己的項目控制權交給加密交易所FTX的CEOSa.

1900/1/1 0:00:00在突破1萬美元后,此前7月的大部分時間,比特幣價格可謂平淡無奇,持續在11000到12000美元間震蕩.

1900/1/1 0:00:008月28日,「2020新區勢·區塊鏈科技金融峰會」在北京舉辦。本屆峰會由火幣集團、36kr、Odaily星球日報共同主辦,幣核科技&霍比特HBTC金牌贊助,鏈上ChainUP戰略贊助,貝.

1900/1/1 0:00:00編者按:本文來自以太坊愛好者,作者:RossBulat,翻譯&校對:閔敏&阿劍,Odaily星球日報經授權轉載.

1900/1/1 0:00:00