BTC/HKD+0.13%

BTC/HKD+0.13% ETH/HKD-0.36%

ETH/HKD-0.36% LTC/HKD-0.11%

LTC/HKD-0.11% DOT/HKD+3.08%

DOT/HKD+3.08% ADA/HKD-1.36%

ADA/HKD-1.36% SOL/HKD+0.71%

SOL/HKD+0.71% XRP/HKD-0.51%

XRP/HKD-0.51% DOGE/US+0.73%

DOGE/US+0.73%自2008年金融風暴后誕生以來,比特幣出現了飛速的增長。

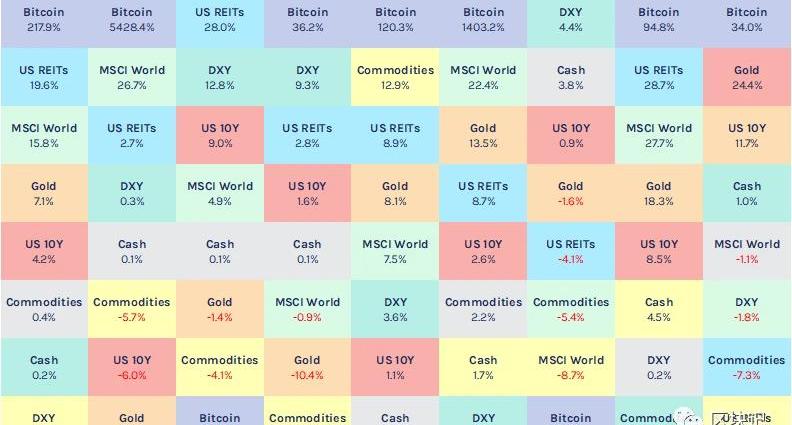

資料來源:彭博社,CoinShares,數據截至2020年7月10日。然而,多年來,在擁有現有投資組合的長期投資者中,關于十年來表現最好的資產應該給誰的爭論很大。比特幣是商品、貨幣、一種科技股,還是三者的綜合體,還是本身就是一個全新的資產類別?資產類別是什么?

關于資產類別,目前還沒有一個公認的定義。2005年,耶魯大學捐贈基金指出:"由于投資管理既涉及藝術,也涉及科學,所以定性考慮在投資組合決策中起著極其重要的作用。資產類別的定義是相當主觀的,這需要在根本不存在的情況下進行精確的區分"。因此,雖然我們可以通過回測來幫助定義數字資產,但也要注重定性考慮。然而,一個廣為接受的資產類別的定義是,它有望表現出不同的風險和回報的投資特征,并在某些市場環境下有不同的表現。然后,它們通常被拆分為實物資產和金融資產,我們認為加密貨幣資產不屬于這些類別,它自成一體,成為一種超類。比特幣是什么

Cyber Capital創始人:比特幣是“技術方面最糟糕的加密貨幣之一”:8月29日消息,加密風投基金Cyber Capital創始人兼CIO Justin Bons表示,比特幣是“技術方面最糟糕的加密貨幣之一”。與其他加密貨幣相比,由于缺乏技術進步,比特幣是“純粹的投機性資產,沒有實用性”。(Cointelegraph)[2022/8/29 12:55:15]

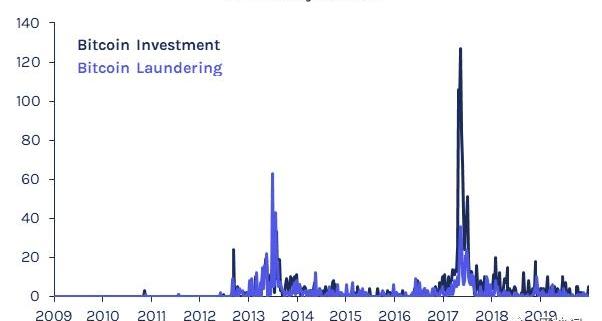

比特幣屬于哪一類在不同國家是有所不同的。例如,在美國,IRS將比特幣視為財產進行征稅,SEC將不同類型的數字資產逐一分類,CFTC將比特幣作為商品進行監管。讓這種情況變得更混亂的是,許多數字資產都有一個"貨幣"的專有名詞,但我們認為這是無益的,因為它不屬于通用的定義。為了更好地理解比特幣的定位,我們需要了解它作為一種潛在的可投資資產的特點。"比特幣:一種點對點電子現金系統"的作者中本聰強調,比特幣網絡的目標是通過密碼學證明而不是信任建立一個電子支付系統。實際上就是創建一個建立在全球性的開源軟件和網絡上的平行貨幣系統,而不是依賴人或信譽。許多人試圖將比特幣框入當前資產類別的既有框架中,但由于其獨特的類似性但往往不共有的各種屬性,它根本不能劃歸到任何既定的模式中。此外,投資者對比特幣的認知極大地影響了其過去的表現,而這又影響了其在不同宏觀經濟環境下的表現,這又導致了其定位問題。隨著時間的推移,比特幣的認知正在發生變化,它作為洗錢工具的形象已經消退,投資者現在對它的興趣更加濃厚。這一點在下圖中凸顯出來,在2013-2014年,關于可能用于洗錢的新聞報道更為普遍,但此后已經較少耳聞,而將比特幣作為投資的報道則變得更加集中。

基于比特幣閃電網絡開發游戲的工作室Pnkfrg完成300萬美元融資:金色財經消息,基于比特幣閃電網絡開發游戲的工作室Pnkfrg完成300萬美元融資,游戲行業專家London Venture Partners(LVP)和Initial Capital領投,Stillmark、Velo Partners、Fulgur Ventures參投。

Pnkfrg專注于在比特幣閃電網絡上設計游戲,新資金將用于開發基于閃電網絡的休閑游戲。Pnkfrg工作室以移動游戲為核心,專注于免費游戲(F2P),允許玩家參與經濟而無需花費資金來享受游戲。(Bitcoin Magazine)[2022/5/17 3:20:48]

只要投機性需求仍然是價格走勢的主要驅動力,那么理解哪些基本面是比特幣表現的"真正"驅動力可能是不可能的。這就導致了這樣的情況:比特幣在過去可能是一樣東西,現在是另一樣東西,未來又將是另一樣東西。盡管如此,如果我們要從比特幣的可投資性來研究它,我們認為有必要根據它在成熟狀態下可能的表現來對其分類,因為在成熟狀態下,投資者對它在經濟周期中的身份表現比較確定。為此,我們必須根據比特幣在經濟層面上的基本特征進行分析,不再強調過去和當前的價格表現。在其成長階段,比特幣的表現很像一只科技股

高盛:比特幣本質上是一種“再通脹交易”,黃金才是“真”避險資產:隨著比特幣一路猛飆而黃金表現不佳,許多聲音擔心比特幣正在取代黃金,成為對沖通脹的首選。但高盛對此持不同意見,認為:比特幣本質上是一種“再通脹交易”,視為風險情緒增長的代表也許更為妥切,而黃金才是真正具有長期實際資本保值功能的防御性資產。高盛表示,相較于黃金,比特幣和銅更像——一直以來銅被視為全球經濟的晴雨表,價格通常跟隨增長預期而波動。自三月低點以來,比特幣的上漲就一直緊隨銅價,而銅價是全球增長的關鍵指標。上周美國民主黨獲得國會控制權后,黃金與比特幣、銅的相對走勢就被認為是印證了這一觀點。隨著市場對更多財政刺激措施的預期增強,黃金上周被大幅拋售,金價自高點跌去7%,而同時比特幣和銅上漲,比特幣達到4萬美元以上,銅價也超過8000美元/噸,創下2013年2月來新高。高盛同時表示,未來黃金和比特幣不僅不會相互替代,反而能很好地“共存”。雖然根據各項公告,大型機構投資者近期已購買了價值50-70億美元的比特幣,但沒有跡象表明這些投資機構中有任何一家有意拋售黃金。(華爾街見聞)[2021/1/13 16:03:43]

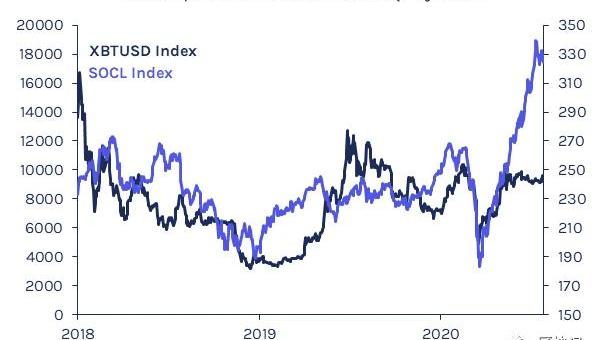

比特幣最初的價格是0美元,所以,比特幣的投資表現就像成功的創業公司一樣,星光燦爛也就不足為奇了。作為一種潛在的顛覆性技術,比特幣的風險特征與科技股頗為相似:如果它的潛力得以發揮,那么無論是系統還是其原生資產的價值都可能是巨大的,但同時,它完全失敗的可能性還是微乎其微的。這些特點影響了哪類投資者愿意炒作比特幣。這反過來又會影響總的投資者群體如何對待它。如果比特幣被認為是一種流動性更強的科技創業股,這很可能導致其投資者將其視為一種潛在的高回報,但又具有流動性的風險型資產-以機會主義的態度買進賣出。在過去的兩年里,市場似乎越來越將其視為這樣的股票,這從其與社交媒體股票指數0.52的相關系數就可以看出,該指數包括"活躍在社交媒體行業的公司,包括提供社交網絡、文件共享和其他網絡媒體應用的公司"。

動態 | 比特幣網絡出現一筆價值10億美元的大額轉賬:區塊鏈數據平臺 Chain.info 監測顯示,北京時間 9 月 6 日早 11:13 出現一筆 94504.03枚比特幣的轉賬交易,價值約10.12 億美元。交易地址由1JCe8z4jJVNXSjohjM4i9Hh813dLCNx2Sy發送至37XuVSEpWW4trkfmvWzegTHQt7BdktSKUs。[2019/9/6]

在其成熟階段,我們認為比特幣的表現將更像一種價值儲存

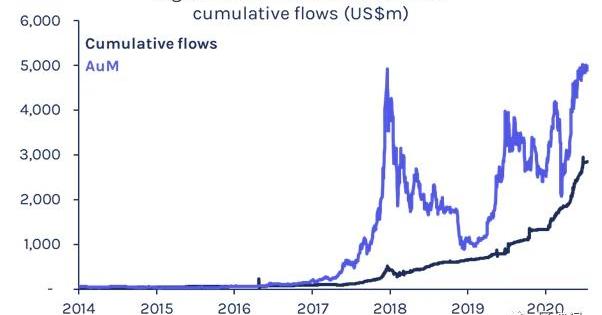

隨著比特幣這個貨幣體系的成熟,它的穩健性得到了進一步的驗證,其失敗的風險也越來越遠離零。我們相信,這將導致投資者開始以不同的方式對待比特幣這一資產,從而導致其宏觀經濟行為也隨之而來。在比特幣的受眾和規模增長的同時,它的演變也使人們越來越明顯地看到,它不僅具有作為價值儲存的潛在效用,而且作為一種資產正在日益金融化。我們認為這種金融化是自我強化的。隨著它的金融化程度越來越高,它就越可能開始充當價值儲存。這一證據表現在目前比特幣ETP、基金和信托中的49億美元資產,以及它越來越多地被接受為法幣債務融資的抵押品。

“比特幣支付”、“區塊鏈服務”域名均以六位數的價格國外易主:據外媒報道,近日域名paybit.de和blockchainservice.com分別以28,152美元和20,250美元成交。域名paybit.de成交價約合人民幣18萬元,主體包含英文單詞“pay”,有“支付、付款”的含義,以及單詞“bit”(比特幣);后綴.de是德國國別域名,是世界上目前注冊量較大的國別后綴,有著不錯的市場基礎。整體而言,該域名勝在含義不俗,既是一枚支付類域名,可用于支付類終端;又可視作比特幣行業域名,搭建比特幣交易平臺價值不錯。除了“比特幣支付”域名外,“區塊鏈”相關域名blockchainservice.com則以20,250美元成交,約合人民幣13萬元。該域名由三個英文單詞組合而成,譯為“區塊鏈服務”,很適合搭建區塊鏈資訊服務平臺。[2018/1/22]

來自比特幣區塊鏈的數據分析支持了其不斷作為價值儲存的論點。對于比特幣的轉賬,它們必須從一個地址轉移到另一個地址。對地址的研究表明,持有比特幣一年或更長時間的投資者比例從2012年的30%上升到今天的60%。

來源:CoinMetrics比特幣代表了一種新的資產類別

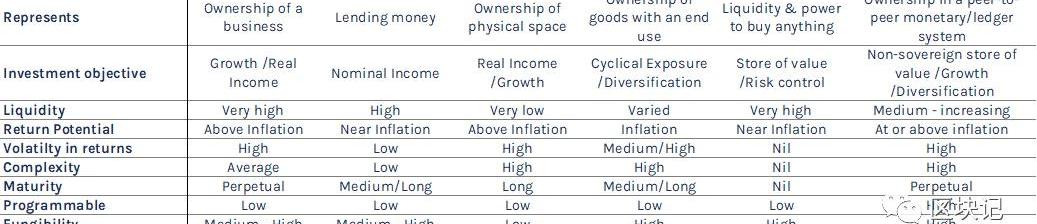

我們還認識到,比特幣能夠實現其他功能,如在所有權方面是安全有保障的,提供不可改變和可追蹤的記錄,以及作為可減少行政工作的可編程貨幣。這些功能對支持我們的信念非常重要,即比特幣應被定義為一個獨特的資產類別。我們在下表中總結了我們認為比特幣的關鍵特征,這些特征讓其成為一個獨特的資產類別。

來源:CoinShares隨著越來越多的價值被轉移到比特幣生態系統系統中,其波動性將可能降低。反過來,這可能會導致比特幣越來越像一個穩定的避險資產和價值儲存。數字黃金

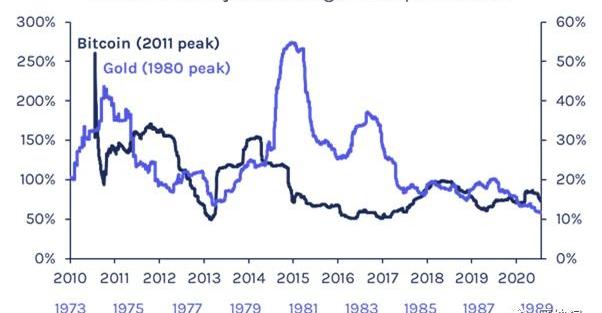

比特幣經常被稱為"數字黃金"。雖然我們認為這個理論還沒有得到充分的證明,但可以和黃金的波動性進行比較。購買黃金作為一種投資,真正起飛是在20世紀70年代以后。1934年的《黃金儲備法》規定持有黃金是非法的,直到1975年,美國才再次將擁有和交易實物黃金合法化,貨幣才被允許脫離布雷頓森林體系自由浮動。

從70年代中期到80年代初,黃金逐漸金融化。隨著這種情況的發生,其年化波動率從高峰期的50%下降。由于70年代末的高通脹,這并不是直線下降,不過,它的下降趨勢依然保持著。這也是低市值公司向高市值公司發展的共同趨勢。最近,比特幣對主要發達市場股票指數已經經歷了幾次長達數月的波動。比特幣在經濟周期中應該處于什么位置?

比特幣結合了技術的增長機會和類似價值儲存的潛在功能。比特幣的供給被設計成與黃金的供給增長率有些相似,其發行計劃被寫入到協議中。因此,比特幣的供應是真正有上限的,而美元等其他資產的供給則可能是無限的。在經濟不確定時期,如果美元疲軟,比特幣很可能與黃金一樣受益。

來源:CoinShares在這種方式下,比特幣與銀行類似,因為它們往往位于經濟周期的中間,但卻容易受到經濟增長的沖擊。不過,更進一步來說,它至少目前可能與技術增長而非更廣泛的經濟增長有關。仍然具有挑戰性的是,在經濟疲軟時期,技術越來越多地被組織利用,以節省成本。這進一步加強了我們的論點,即比特幣在其初始階段可能對更廣泛的經濟周期有相對的免疫力。然而,只有當比特幣經歷了一個或多個完整的經濟周期后,我們才能對此有所篤定。最近關于通貨膨脹的數據表明,正如我們所預期的那樣,比特幣和通貨膨脹之間存在著微小但不斷增長的聯系,我們認為這些觀察結果值得進一步研究。如果比特幣的金融化繼續下去,它不可能完全不受社會和金融體系的影響。因此,在危機時期預期與其他資產類別的相關性增加似乎是謹慎的,我們確實在2020年3月的新冠恐慌中觀察到了這一確切的結果。自成一派

我們認為比特幣不能歸為任何一種目前既定的資產類別。在過去,它的特性使它很像一只科技成長股,但我們相信這種情況正在改變。由于其特點,有證據表明,投資者越來越多地將其作為價值儲存。這已經開始了金融化的自我強化過程,我們相信這將導致越來越多的人將其作為價值儲存。需要強調的是,這不太可能影響比特幣其他引人注目的功能,如數字所有權、安全性、提供不可更改和可追蹤的記錄以及可編程貨幣。僅僅是其向價值儲存過渡的可能性,就使其未來的潛在市值上限更接近黃金或美國國債等傳統的避險資產。

今年早些時候,我看到了一篇可以讓人思考好幾天的研究論文。在“Whoisontheotherside?誰在另一邊?”一文中,BlueMountain資本管理公司分析師、著名作家邁克爾-J-莫布森就.

1900/1/1 0:00:00編者按:本文來自風火輪社區,作者:佩佩,Odaily星球日報經授權轉載。寫過的項目已經數不清有多少了,對filecoin現在最大的感觸就是,它算是中文信息最全面最詳盡的了,連柚子在三年前其實我都.

1900/1/1 0:00:00編者按:本文來自Polkadot中文平臺,作者Web3王琴文,Odaily星球日報經授權轉載。10月7日,佳士得將拍賣由本?根蒂利創作的區塊鏈藝術作品《Portrait?of?A?Mind:Bl.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:JOSEPHYOUNG,Odaily星球日報經授權轉載。比特幣價格再次在1.1萬美元的阻力位被拒絕后呈現疲軟走勢.

1900/1/1 0:00:00編者按:本文來自區塊律動BlockBeats,作者:0x260x66,Odaily星球日報經授權轉載.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:AndrewHayward,編譯:夕雨,星球日報經授權發布。養老基金和保險公司可能會在未來五年內增加其加密貨幣投資,但他們仍存在一些擔憂.

1900/1/1 0:00:00