BTC/HKD-0.52%

BTC/HKD-0.52% ETH/HKD-2.44%

ETH/HKD-2.44% LTC/HKD-2.54%

LTC/HKD-2.54% DOT/HKD-1.4%

DOT/HKD-1.4% ADA/HKD-0.56%

ADA/HKD-0.56% SOL/HKD-1.98%

SOL/HKD-1.98% XRP/HKD-2.2%

XRP/HKD-2.2% DOGE/US-2.49%

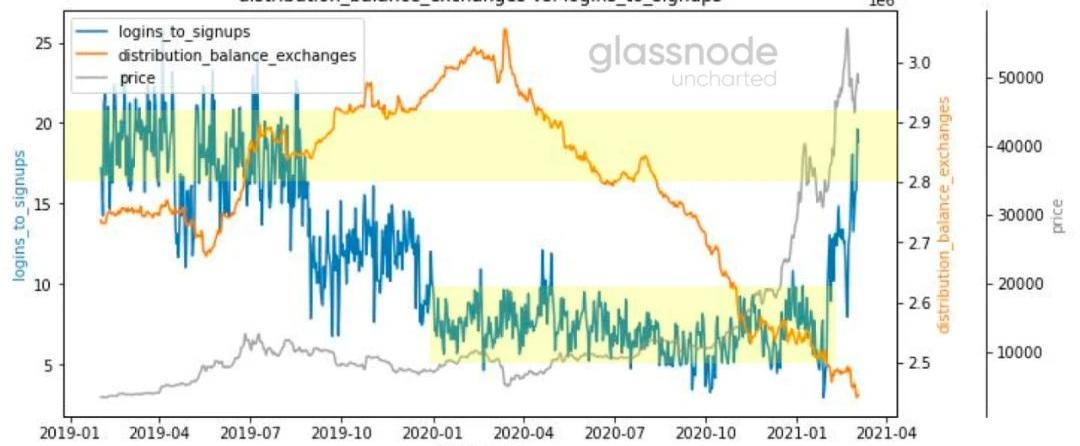

DOGE/US-2.49%在下圖,您可以看到主要交易所和網關登錄與注冊的比率。最近幾周,該比率已進入與2019年大部分牛市時期相同的區間。這意味著自2021年初以來,交易活動的增加主要是來自已經擁有賬戶的投資者而不是新加入的投資者。

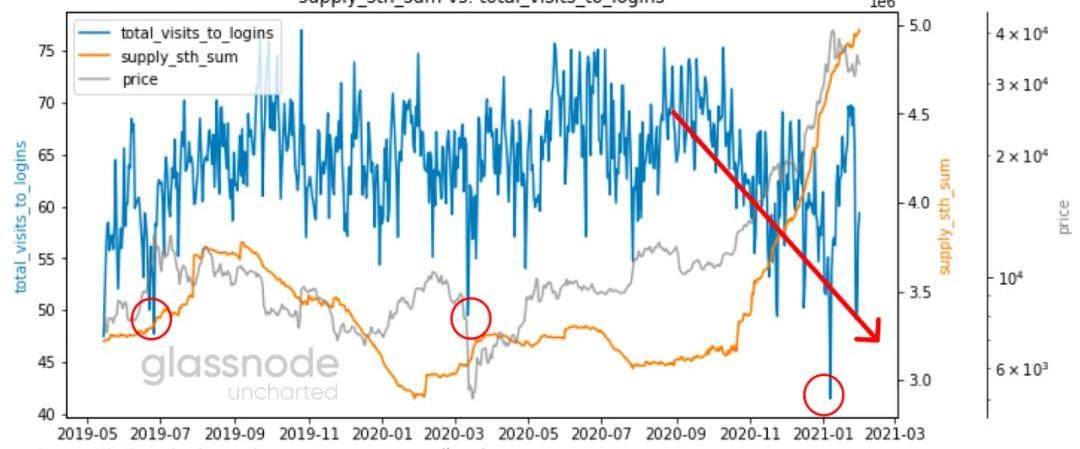

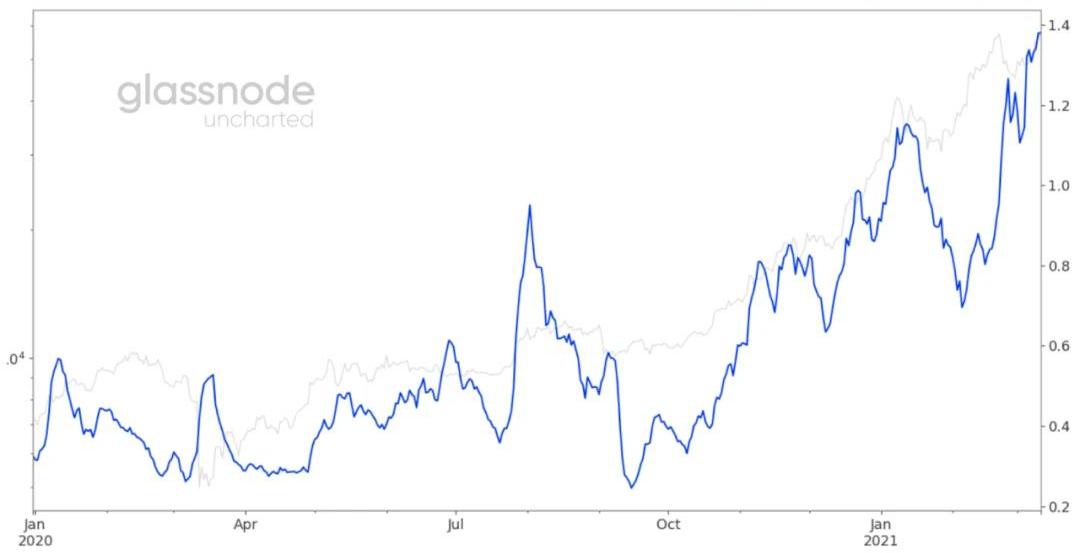

網站總訪問量與登錄次數之比可以得出相同的結果。下圖藍色曲線的下降趨勢表明,這些交易所網站上的活動更多是交易,而不是瀏覽。

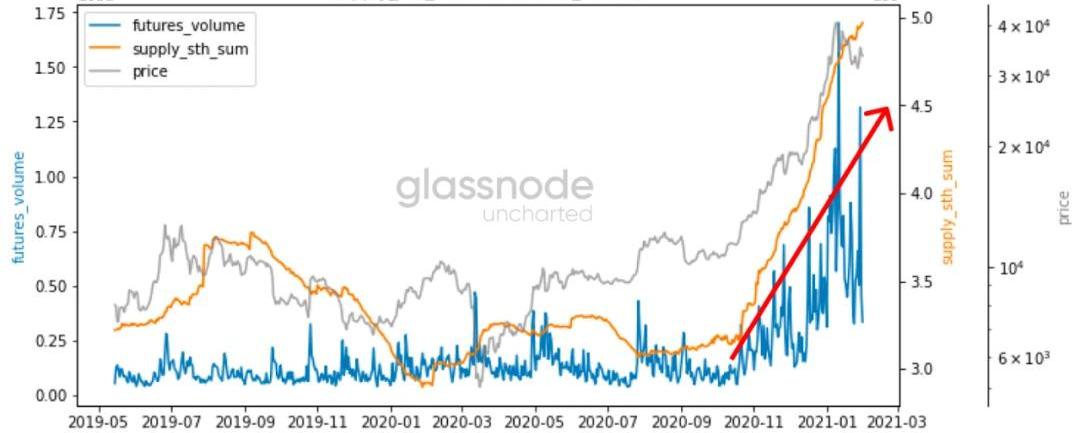

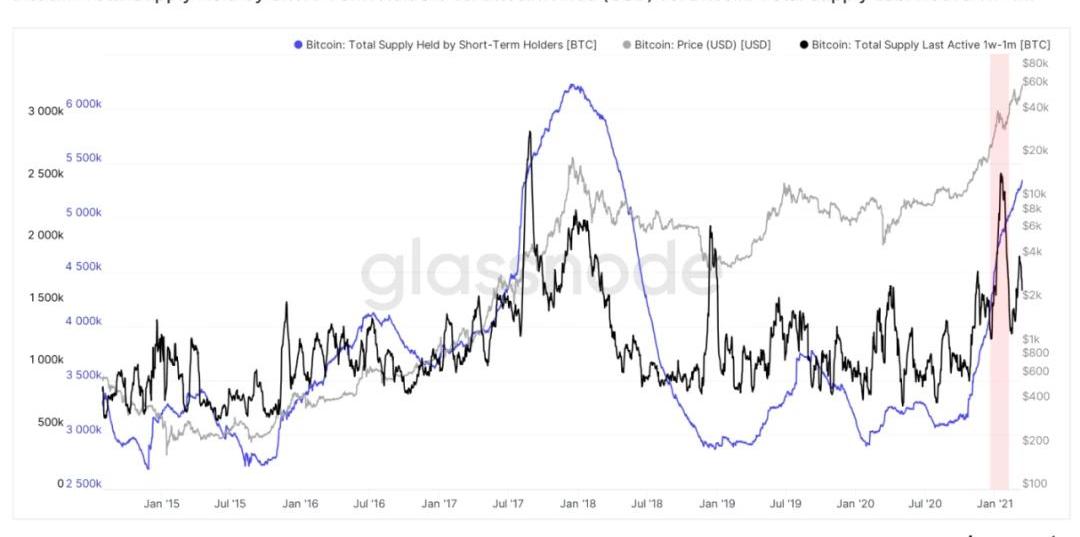

短期持有人持有的供應量增加與期貨交易量的增加相吻合。

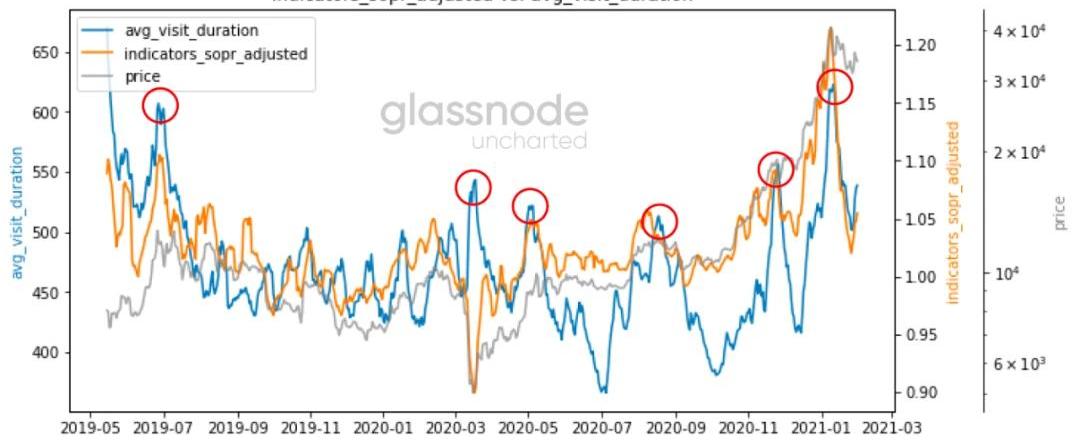

有趣的是,在關鍵價格水平期間,各交易所的平均登錄時間持續時間也急劇增加。由“調整后的SOPR”表示的許多獲利區域似乎與平均交易時間延長的區域保持一致。

Glassnode:比特幣算力絲帶倒置,已出現礦工投降現象:金色財經報道,據區塊鏈分析公司Glassnode最新分析顯示,目前已出現比特幣礦工投降現象。由于收入下降和生產成本上升,造成了礦工收入的壓力。礦工行為已證實投降階段正在進行。第一個證據是算力絲帶,現在已經倒置,因為算力從歷史最高點上下降了10%,標志著ASIC礦機正在下線。由于礦工面臨這種大規模的財務壓力,他們的比特幣余額流出量達到了每月5000至8000枚。現在,這與2018-2019年的熊市投降事件不相上下。值得注意的是,在比特幣未能守住其正在進行的盤整的低位區間(2.8萬美元)后,礦工們停止了賣出,實際上他們的余額以每月2200枚比特幣的速度增加。[2022/6/23 1:26:02]

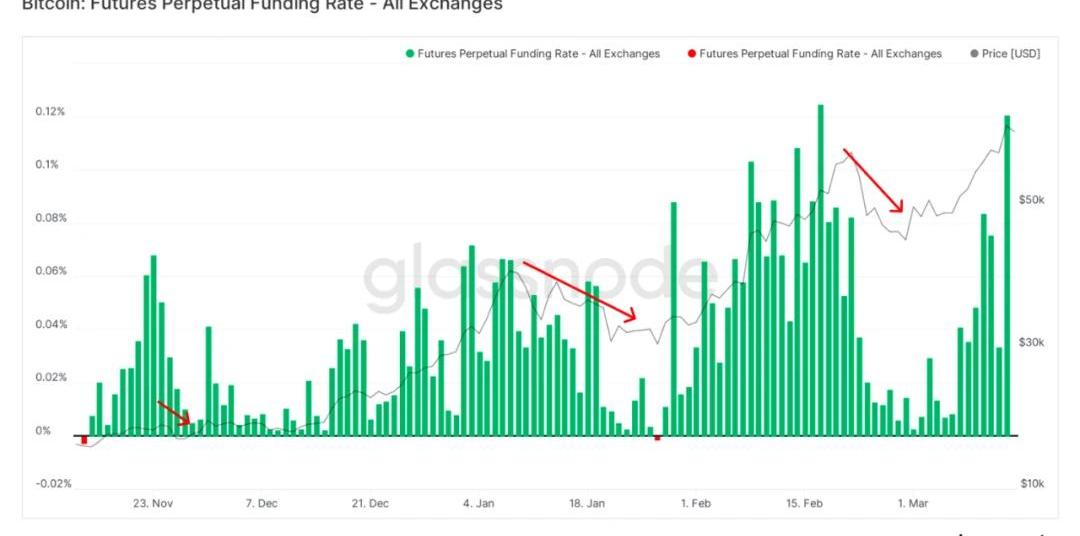

我們回到系統中存在的杠桿量。在這一牛市中,期貨交易量與現貨交易量的比例似乎總體呈上升趨勢,但是,將其保持在合理的有限范圍內很重要。杠桿期貨風險敞口增加和現貨需求疲軟會導致系統更加脆弱和過熱。

Glassnode:巨鯨在2.5-3.2萬美元范圍內積累BTC:金色財經報道,據區塊鏈分析公司Glassnode數據顯示,持倉量在1萬枚比特幣以上的巨鯨一直在整個2.5萬至3.2萬美元的價格范圍內積累BTC,這個群組的月度倉位變化峰值約為14萬枚比特幣/月,自2021年11月的歷史前高以來,他們的余額增加了+306,358枚比特幣。Glassnode認為,比特幣市場已經進入了一個與過去熊市周期相吻合的階段,價格勉強維持在變現價格所反映的總成本基礎之上,鏈上交易量的基本面進一步惡化,從歷史上看,這個階段需要8到24個月的時間。[2022/6/18 4:36:39]

正如幣安最近在推特上指出的那樣,交易員正在使用的杠桿率是瘋狂的。這意味著我們需要密切關注融資利率,因為做空的吸引力將會增加。正融資利率越高,多頭支付給空頭的金額就越多。

Glassnode:USDT交易所凈流量達一個月高點:6月16日消息,Glassnode數據顯示,USDT交易所凈流量達到一個月高點,一日的流量均值為26,650,359.894 USDT。[2022/6/16 4:32:34]

目前,融資利率似乎既是詛咒,也是靈藥。它們在上升過程中產生摩擦,但同時也導致價格上漲速度變緩且更具可持續性。

價差還表明,隨著升水進一步擴大,預計不久的期貨價格會更高。

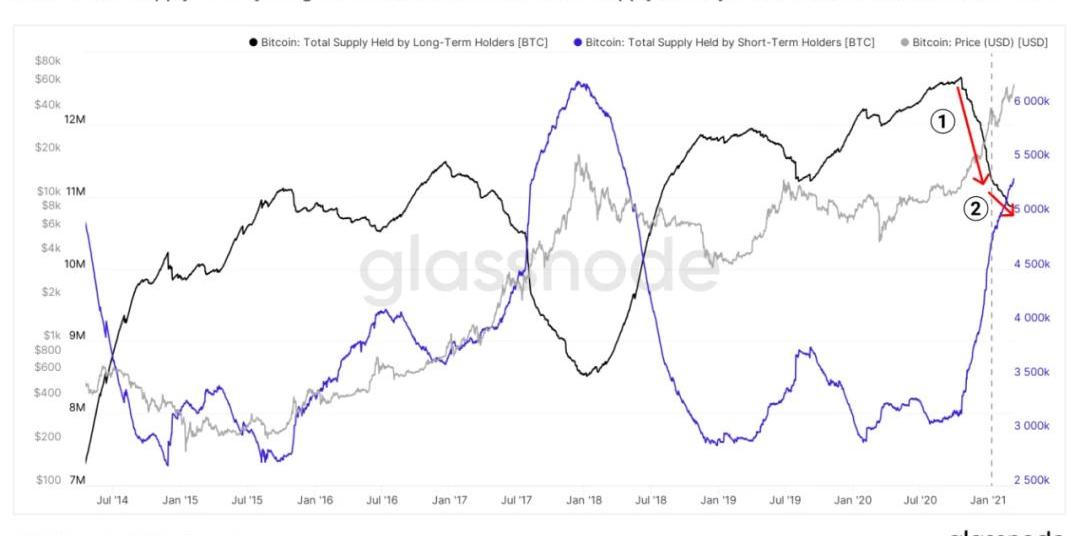

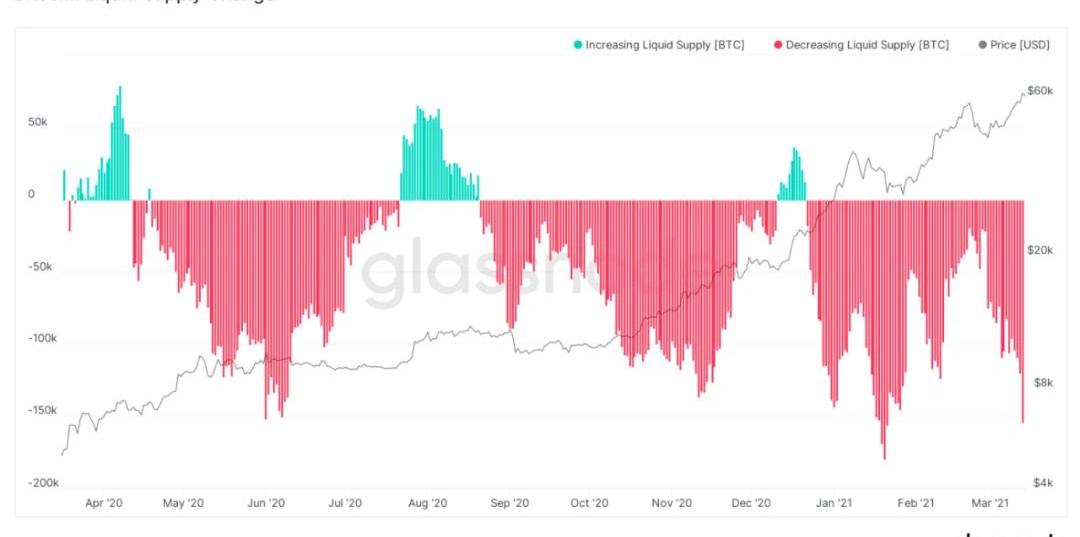

為了能夠進一步了解當前市場,我們返回分析從長期持有者到短期持有者的流動性。這樣,我們可以更好地了解推動短期價格行為的機制和實體。有趣的是,在一月份的最后一個高峰,賣出壓力來自較老的持幣者,特別是來自3-7年的舊地址,這意味著長期持幣者正在獲利,更重要的是,他們賣出的供應被轉移到了短期持幣者。對于最近的峰值,“ASOL”表示賣出者的平均年齡要低得多,這證明了供應來自較年輕的實體。

Glassnode:Gemini內部完成比特幣轉移,而非外部大量流入:3月15日消息,對于大量比特幣流入Gemini交易所的傳聞,Glassnode發推稱,這是不正確的。報告的交易是內部的,資金已經存放在交易所的錢包當中,并且僅在內部進行了轉移。[2021/3/15 18:46:54]

上圖高亮處顯示的舊供應的銷毀創造了下圖高亮處顯示的新供應。因此,自1月份達到頂峰以來,短期供應量的40%現在由活躍在一周至一個月之間的實體持有,這使該投資者群體比以往任何時候都更了解短期到中期的價格走勢。

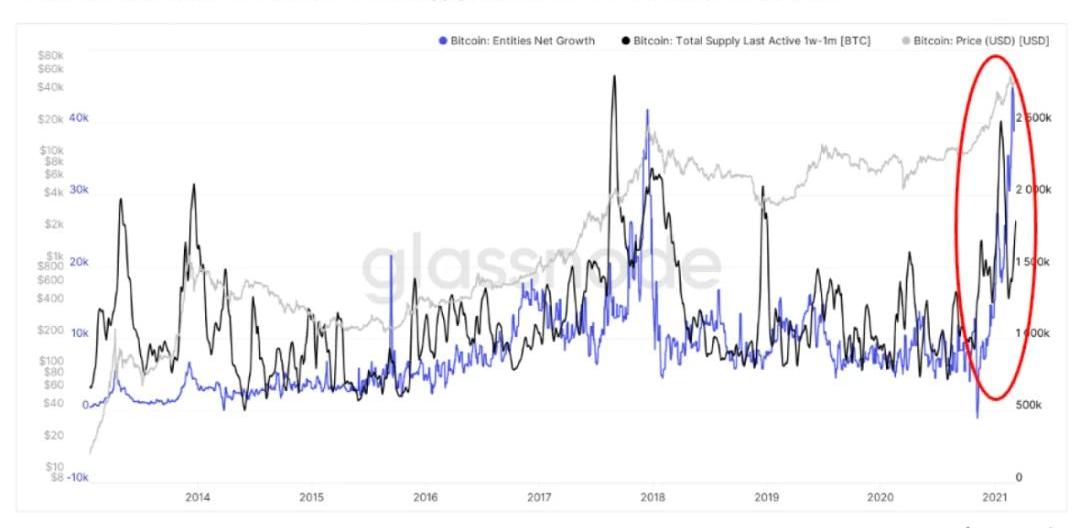

我們還可以看到,由于新實體的大幅飆升,短期持有者的數量有所增加。

Glassnode:超60%的比特幣近一年沒有移動:市場情報公司Glassnode的數據顯示超過60%的比特幣在最近一年內沒有轉移過。而上一次如此大量的比特幣被囤積發生在2017年的牛市之前。比特幣投資者表示,對市場還是持樂觀態度的。盡管在經歷了“3·12”崩盤后,比特幣價格幾乎下跌一半,但后續出現了驚人的反彈,長期持有比特幣的投資者幾乎沒有受到影響。(decrypt)[2020/6/1]

因此,如下所示,第一次主要的供應轉移已經發生,如第一個紅色箭頭所示。顯然,在一月份的第一個高峰之后,轉移率已經放慢了現在,監督坡度變得很重要,坡度表明了這種供給的轉移速率,并且表明了過去的牛市頂峰。

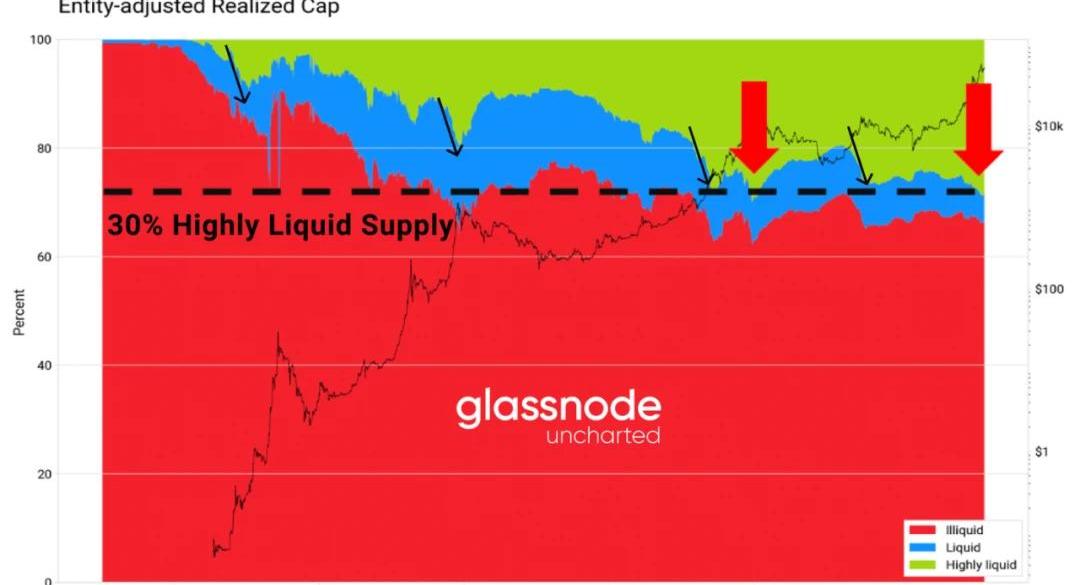

從結構的角度來看,我們可以通過高流動性,流動性和非流動性的成分來剖析“實體調整后的可實現市值”指標的百分比構成,從而看到短期持有者的影響。“已實現的市值”根據當前移動的比特幣的最新價格為我們提供了網絡的市值。這是一項重要措施,因為它可以表明短期持有人進行的相對權重交易在整個網絡價值中的相對權重。當我們將目前周期與2017或2018年進行比較時,我們首次達到了高流動性供應的30%峰值。還需要注意的重要一點是,我們預見到供應量從流動性到高度流動性的增加速度正在上升到全球最高峰。

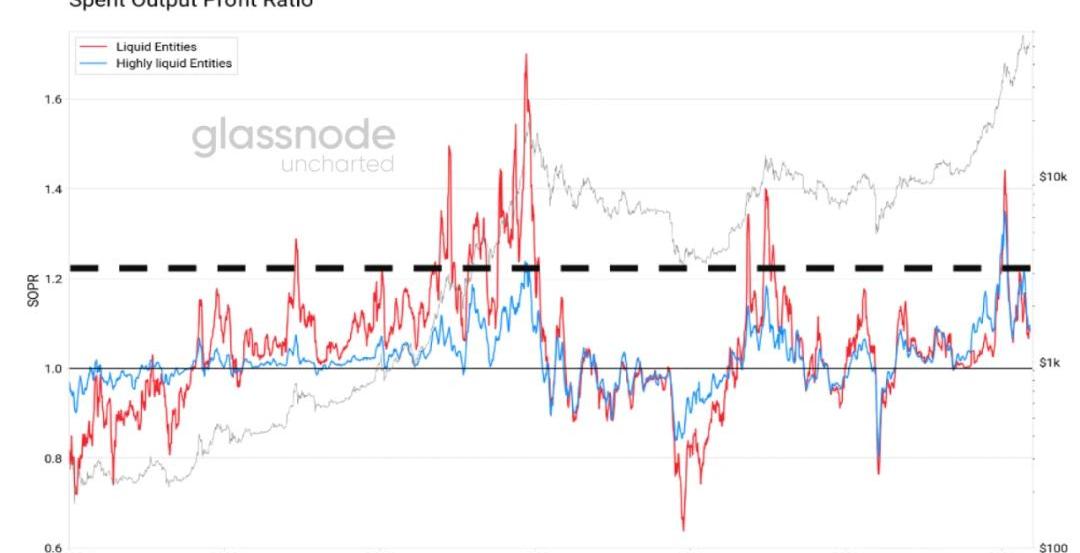

從上面的圖中,兩件事變得十分清晰。首先是自從2011年以來就出現了牛市高流動性供應增加的趨勢,第二是供應的流動性不足造成了強大的支撐位。盡管當我們接近頂部時,供應的高流動性很重要,但供應的流動性運動確定了本地或全球的頂部。為了強調這一點,我們通過下面被流動性和高流動性供應離散化調整后的SOPR指標。

因此,現在讓我們將上述所有元素組合在一起,形成一個全面的視圖。短期持幣者變得非常重要,并且代表了高流動性供應的很大一部分。另一方面,長期持幣者主要提供了供應的流動性。將這兩個因素結合在一起,就可以在該制度下發揮作用。我們還提到了“已實現市值”的重要性,因為它定義了不同市場參與者擁有的成本基礎,尤其強調了他們對價格變化的敏感性。為了獲得全面的宏觀圖景,我們可以將所有這些元素組合成一個稱為“RHODL”的指標,該指標是按“已實現的市值”。當我們進入周期的過度延伸時,這給了我們指示。

當您比較最后兩個牛市開始時的結構模式時,似乎有重復的類似模式。我們相信,在2013年和2017年之間我們將看到一個結合,這意味著我們會在2013年達到本地頂峰,然后在2021年底至2022年初將達到為全球頂峰。對于“可實現HODL比率”,我們還沒有處于關鍵的紅色區域,但我們顯然正在像2013年一樣加速發展。

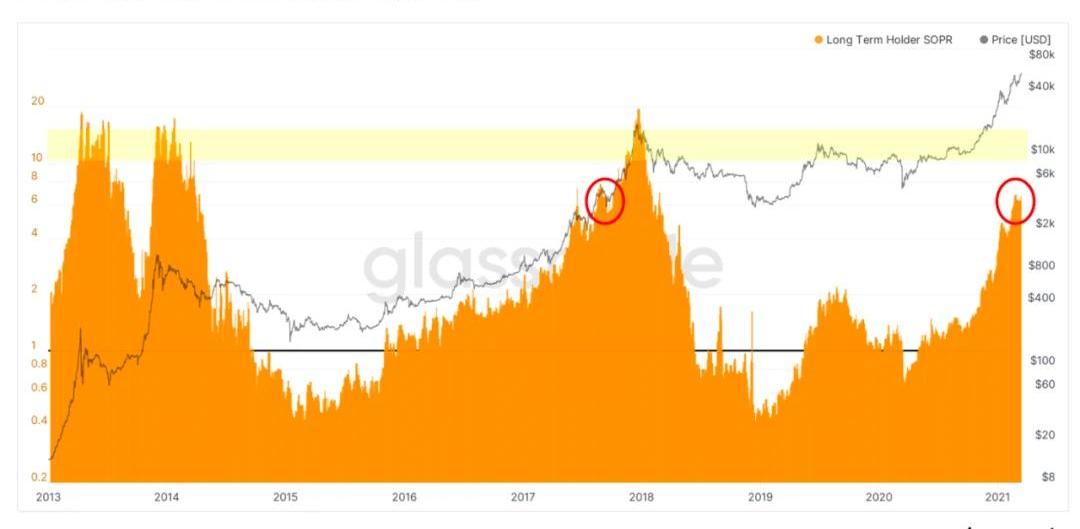

“我們尚未在結構上過度擴張”這一觀點得到了“長期持幣人SOPR”的進一步支持,這表明我們處于與2017年第二個高峰相似的水平,并且我們正在接近本地最高峰。

話雖如此,但潛在的回調不太可能像2018年那樣糟糕。昨天,我們看到了三年多來第二大的每日供應鎖定,這再次證明,從長遠來看,許多新來者都將加入其中,最終的供應短缺迫在眉睫。

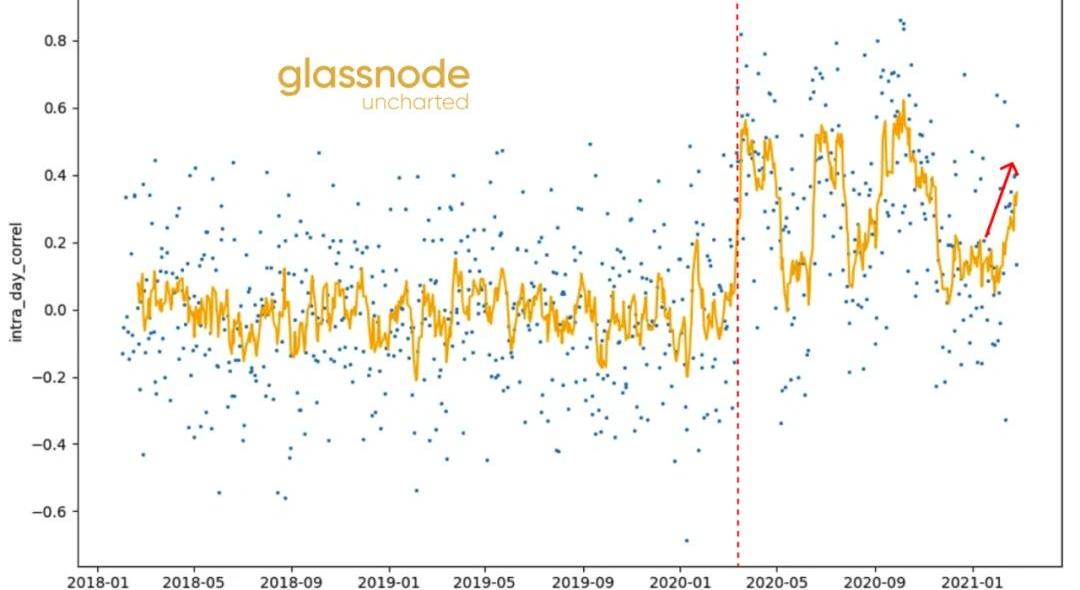

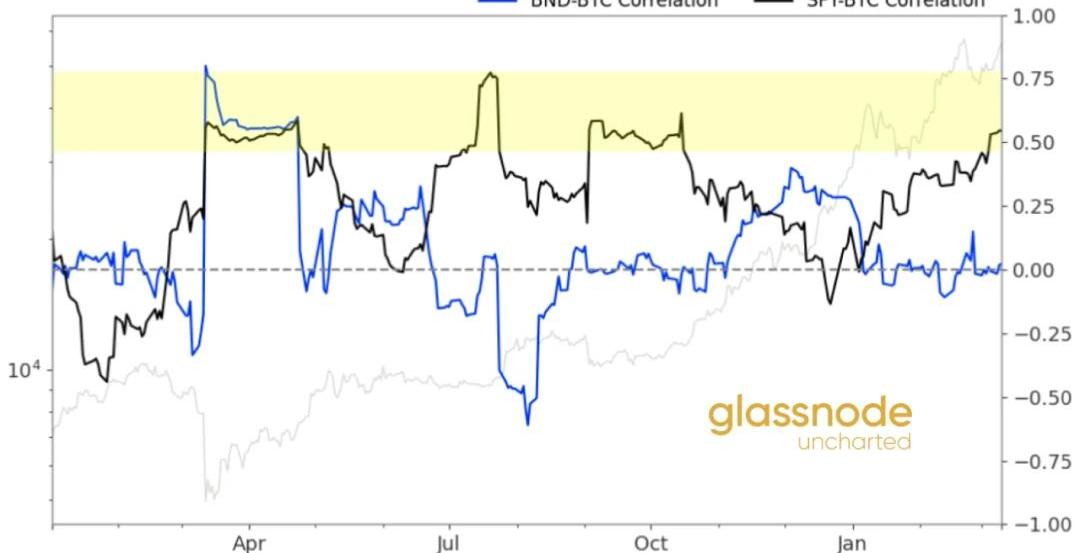

當然,我們上面的論點并沒有考慮到像重大股市崩盤這樣的黑天鵝事件。自2020年3月全球金融崩盤以來,關于比特幣作為資產類別發生了根本性的轉變。比特幣和股票之間的日內相關性在結構上已經發生了變化,這歸因于新型投資者類別的進入。自2021年初以來,相關性再次上升,這提醒我們,比特幣不再處于孤立的泡沫中,而是受到外界力量的影響。

從30天股票相關性來看,很明顯,我們將回到2020年的相關性水平。

Glassnode最后表示,對于感興趣的人,他們將在另一份出版物中深入探討這些宏觀效果。

編者按:本文來自白話區塊鏈,Odaily星球日報經授權轉載。臨近312一周年,現在的市場與去年這個載入史冊的“暴跌日”相比,真的可謂是“冰火兩重天”.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:KarimHelmy,OriginalResearch,翻譯:李翰博,Odaily星球日報經授權轉載。以太坊和礦工以太坊社區與礦工的關系一直有些緊張.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:方沁雨,星球日報經授權發布。Coinbase上市對加密貨幣數字圈來說是提振人心的好消息,引領了加密交易所走向證券交易所的合規之路,繼Coinbase向SEC提交.

1900/1/1 0:00:00數據太便宜了。在一次抓捕犯罪團伙的行動中,在數據黑產窩點,發現了有一臺電腦中有多達300多GB的個人信息,包括多個郵箱、社交軟件的賬號和密碼,而且都非常準確.

1900/1/1 0:00:00據悉,Filecoin網絡按既定計劃在區塊高度550321處將正式升級至Lotusv1.5.0版本.

1900/1/1 0:00:00價差是一種常見的交易指標,指的是不同類型頭寸之間的價格差額。價差交易是一種同時開倉兩個頭寸的交易策略:一個“多頭”頭寸和一個“空頭”頭寸.

1900/1/1 0:00:00